Mervyn King, ex gobernador del Banco de Inglaterra, afirmaba que la política monetaria debía ser aburrida. Para Lewis Aubrey-Johnson, gestor del equipo de renta fija de Invesco, la situación en 2025 difiere dado que, a pesar de la solidez del crédito en 2024, “los problemas, de una manera divertida, son de nuevo a nivel macro”. Destaca concretamente el déficit fiscal estructural en EE.UU., la pérdida de atractivo del dólar como activo refugio y la oferta creciente de bonos soberanos en mercados desarrollados.

Durante un encuentro organizado por Invesco en Madrid, el experto expuso las claves del posicionamiento actual en sus estrategias Pan-European High Income y Global Income, en un contexto macroeconómico marcado por la inclinación de las curvas de tipos, la fortaleza del crédito y una presión creciente sobre los activos denominados en dólares.

Un nuevo entorno macroeconómico

Desde un punto de vista macroeconómico, el gestor identificó tres grandes tendencias: la debilidad del dólar, la mayor inclinación de las curvas de tipos en las principales economías y la fortaleza del crédito corporativo. En EE.UU., los tipos oficiales han descendido del 5,5 % al 4,5%, y el mercado anticipa una tasa terminal del 3 %, con apenas “dos o tres recortes previstos”. En la zona euro, el recorte proyectado es más profundo: del 4 % al 1,5 %, mientras que en Reino Unido se prevé una tasa terminal del 3,5 %. El Banco de Inglaterra mantiene un enfoque más restrictivo, dado que su perfil de tipos terminales se asemeja más al estadounidense que al europeo.

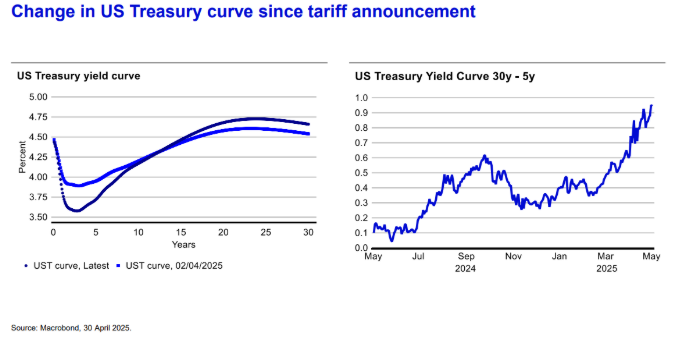

El mercado de bonos ha registrado una inclinación notable. El experto refiere que los rendimientos de la deuda estadounidense a dos años mientras que la deuda a más largo plazo ha subido, especialmente los bonos a 30 años: “La curva entre el bono a 30 años y el 5 años estadounidenses era totalmente plana el año pasado; ahora es casi del 1 %” (Gráfico 1). Es un fenómeno que también se observa en Reino Unido, donde la curva de rendimientos ha alcanzado la inclinación “más pronunciada que desde hace años”, así como en la zona euro, donde hace un año, los rendimientos a 10 años eran inferiores a los de 2 años, mientras que hoy las referencias a diez años superan a los 2 años. Japón también ha experimentado un empinamiento de la curva, con los JGBs a 30 años aumentando en 80 puntos básicos en lo que va de año (datos de junio de 2025).

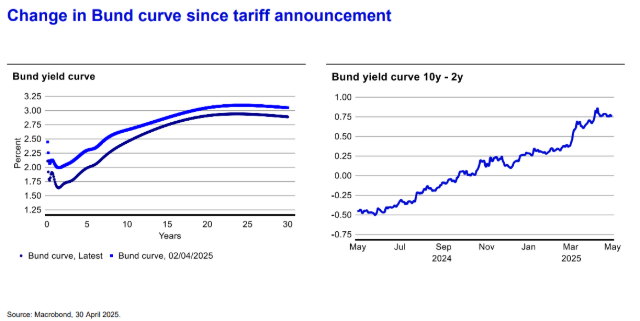

Este comportamiento responde, en gran parte, a un aumento en la prima de riesgo exigida por el mercado ante la expectativa de una oferta creciente de deuda pública. “Tradicionalmente, el capital ha fluido desde países con superávit por cuenta corriente —como Alemania, Japón o China— hacia países deficitarios, en particular EE.UU.”, explicó el gestor. Sin embargo, esta dinámica se está revirtiendo. En Alemania, se ha anunciado un programa fiscal de un billón de euros en diez años, con un aumento de la emisión de bunds para financiar esta expansión fiscal (Gráfico 2), mientras que, en Japón, los mayores rendimientos hacen que “el mercado nacional sea ahora mucho más atractivo”. Según Aubrey-Johnson, “los inversores tienen ahora más de una opción, más que los bonos del Tesoro” de EE.UU.

El caso estadounidense es especialmente relevante. “El dólar se ha debilitado notablemente al mismo tiempo que subían los rendimientos de los activos en dólares”, un hecho que rompe con la correlación histórica. El gestor interpreta este comportamiento como un cuestionamiento por parte de los inversores del papel del dólar, de la sostenibilidad fiscal del país e incluso de la independencia de la Reserva Federal: “No es que esperen seriamente un impago del Tesoro, pero ven una política comercial errática y agresiva, tratando a aliados y enemigos por igual”.

El experto afirma que, con un déficit persistente superior al 6 % del PIB y una ratio de deuda que podría alcanzar el 120 % según las estimaciones actuales, “es completamente insostenible, ya el gobierno de EE.UU. gasta más en el pago de intereses de la deuda que en la seguridad social o el ejército”. Aubrey-Johnson plantea lo que califica como la gran pregunta del momento: ¿estamos ante el fin del dólar como divisa hegemónica? A su juicio, la respuesta es negativa: “Demasiado comercio se sigue realizando en dólares estadounidenses, por lo que de alguna manera hay que creer que lo de Trump es un mal sueño y no una nueva forma permanente de interactuar con el mundo”. Recordó que las materias primas siguen cotizándose en dólares, que Estados Unidos continúa teniendo los mercados de capitales más profundos y líquidos, y que nada se acerca al mercado del Tesoro en términos de liquidez.

Posicionamiento en duración y calidad crediticia

Frente a este escenario, Invesco ha reforzado su exposición a duración en la eurozona. En su fondo de crédito corporativo en euros están sobreponderados en el tramo de 10 años e infraponderados entre los tres y ocho años. Aunque esta posición no ha funcionado bien hasta ahora, la firma mantiene su convicción: “Estamos dispuestos a mantener la posición ahora”. La duración del fondo ronda es de 5 años, frente al índice en torno a 4,5 años.

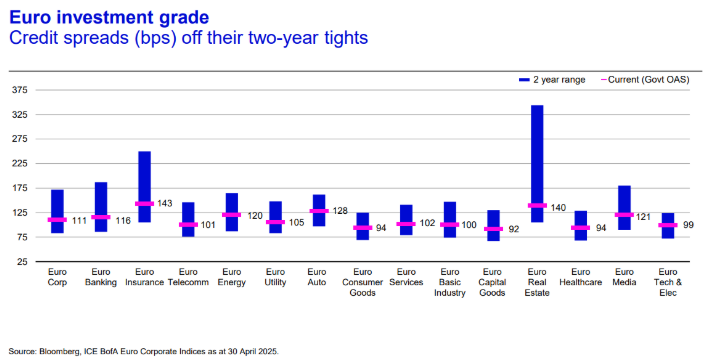

En cuanto al crédito, los diferenciales se han estrechado notablemente. En 2023, el spread medio en euros era de 200 puntos básicos; hoy está por debajo de 100 (Gráfico 3). En el caso de emisiones con calificación BBB, el diferencial actual es inferior al que ofrecían bonos AA hace solo dos años. Según el gestor, “el riesgo está siendo valorado genéricamente”, sin apenas distinción entre emisores cíclicos o defensivos. No obstante, existe una fuerte demanda estructural: “Hay un deseo muy fuerte de asegurar el rendimiento, a sabiendas de que en unos meses los tipos de interés oficiales serán mucho más bajos”.

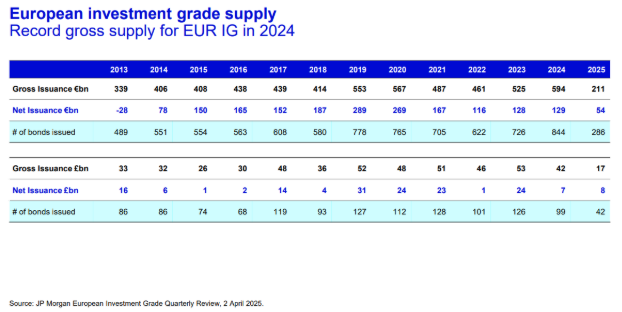

El mercado primario ha sido especialmente activo. En 2024, la emisión bruta en euros de grado de inversión alcanzó los 600.000 millones, y en los primeros meses de 2025 ya se superaban los 210.000 millones (Gráfico 4). El nivel medio de sobresuscripción es de tres veces y media, con primas de nueva emisión de apenas seis puntos básicos. Emisiones recientes como las de Fresenius (600 millones con 4.300 millones de demanda) o Aviva (AT1 al 7,75 %, con libro de órdenes de 4.750 millones) reflejan la fuerte presión compradora. En palabras de Aubrey-Johnson: “Es un momento muy difícil para ser un inversor de bonos y un muy buen momento para el crédito corporativo”.

En los fondos conservadores y sin restricciones, la firma ha eliminado casi por completo la exposición a high yield y ha girado hacia emisores de muy alta calidad como Johnson & Johnson, Merck, Alphabet, Exxon o Coca-Cola. “No hay suficiente riesgo en el balance. Son demasiado fuertes. El diferencial no es suficiente”, explicó el gestor.

Por su parte, en los fondos con mayor presupuesto de riesgo, como el Pan-European High Income, mantienen algo más de renta variable y un nivel de liquidez superior. “Como gestor de fondos activos, a veces lo más difícil es no hacer nada”, señaló Aubrey-Johnson. La clave, apuntó, es anticiparse: “Cuando nosotros lo veamos, tú lo verás, y ya es demasiado tarde”.

El mayor riesgo identificado por la gestora es un deterioro abrupto en el mercado de deuda soberana estadounidense, alimentado por una política fiscal expansiva, nuevas medidas arancelarias y tensiones institucionales con la Fed. Según Aubrey-Johnson, un escenario de exceso de oferta, aprobación de nuevas legislaciones fiscales, decisiones erráticas en política económica y presión inflacionaria persistente podría provocar una pérdida de confianza de los inversores.

En resumen, Invesco insiste en mantener carteras diversificadas, con más duración en Europa y cautela en crédito, y una estrategia marcada por la flexibilidad, la calidad crediticia y la anticipación prudente.

Por Funds Society, Madrid

Por Funds Society, Madrid