Esta semana volvió a quedar de manifiesto la creciente preocupación sobre el impacto de la inteligencia artificial —y del “vibe coding” en particular— sobre el modelo de negocio de las empresas de software. El detonante fue la publicación de un ensayo por parte de la firma de análisis independiente Citrini Research titulado “The 2028 Global Intelligence Crisis”.

La tesis en sí no es nueva: ya había sido explorada en artículos como este de The Atlantic o en el ensayo de Matt Schumer, CEO y fundador de OthersideAI, “Something big is happening”, publicado hace apenas unas semanas. Sin embargo, el impacto sobre las cotizaciones fue nuevamente negativo y pronunciado.

Citrini argumenta que la inteligencia humana, históricamente el activo más escaso y valioso de la economía moderna, está siendo devaluada de forma acelerada por el avance de la IA. El informe adopta la forma de un memorándum ficticio fechado en junio de 2028, escrito en retrospectiva para explicar cómo se llegó a ese punto de ruptura.

El mecanismo del colapso: el “espiral de desplazamiento por IA”

El núcleo del análisis es lo que Citrini denomina un “intelligence displacement spiral”: un bucle de retroalimentación negativa sin mecanismo aparente de corrección. La cadena causal que describe opera en cinco fases sucesivas.

En primer lugar, las herramientas de IA agéntica —como Claude Code o GPT 5.3 Codex— permiten a un solo desarrollador replicar la funcionalidad esencial de un producto SaaS de mercado medio en cuestión de semanas. A partir de ahí, los equipos de compras de las grandes corporaciones del Fortune 500 comienzan a utilizar esa capacidad como palanca de negociación: renovar el contrato con un descuento del 30% o enfrentarse a la amenaza de sustitución por soluciones generadas con IA. Las empresas SaaS, incapaces de resistir esa presión, ven caer sus ingresos y responden acelerando su propia adopción de IA para recortar costes, lo que a su vez intensifica el ciclo. El desplazamiento de empleos de alta cualificación hacia trabajos de menor remuneración colapsa la economía con trabajadores sobrecualificados, lo que finalmente se traduce en una caída del consumo privado con efectos en cadena sobre la recaudación fiscal, el crédito privado y el mercado inmobiliario.

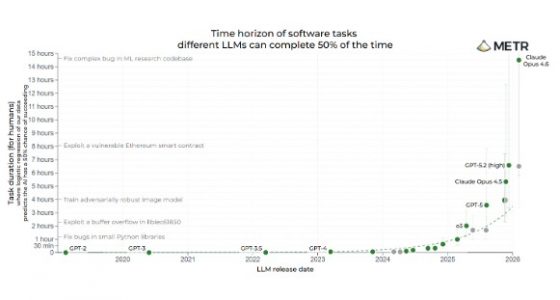

El punto de partida, que no necesariamente ha de cumplir con las fases que propone Citrini, está basado en datos. Como podemos ver en esta gráfica de METR, el salto cualitativo en capacidad que en tan solo un par de meses ofrece el Opus 4.6 de Anthropic respecto al GPT 5.2 de Open AI es enorme.

El concepto clave: “El PIB Fantasma”

El informe introduce el concepto de “Ghost GDP” para describir la productividad que aflora en las cuentas nacionales y en los balances corporativos, pero que nunca llega a circular a través del consumidor. El resultado es un PIB nominal aparentemente robusto que, sin embargo, no se transmite en forma de salarios ni de gasto. La riqueza se genera, pero queda atrapada en los márgenes corporativos sin redistribuirse.

El escenario proyectado para 2028

El horizonte que dibuja el informe —ficticio y próximo incluso a la ciencia ficción, pero verosímil— contempla una tasa de desempleo en Estados Unidos del 10,2%, una caída del S&P 500 del 38% desde los máximos de octubre de 2026, y un descenso de la participación del trabajo en el PIB desde el 56% registrado en 2024 hasta el 46%. Son cifras construidas para ilustrar un riesgo, no para predecirlo con exactitud. No terminan de explicarse del todo. Si la economía se contrae con esa virulencia, en el contexto de una productividad que se dispara, necesitaríamos saber como reaccionaria el gasto público. Lo que plantea Citrini en este caso va en contra de lo empírico: históricamente, cuando la productividad sube, también aumenta la renta real de las familias y, por lo tanto, el consumo.

Por qué el mercado lo tomó en serio

El propio Citrini reconoce que se trata de un escenario hipotético y no de una predicción, y llega a señalar que “el canario todavía está vivo”, insinuando que nada de lo que desarrolla en el artículo ha cristalizado. Aun así, el impacto sobre el sentimiento inversor fue inmediato y claramente negativo. Hay dos factores que explican esa recepción.

El primero es el momento en que se publica: el informe llega en un entorno de fragilidad, con la incertidumbre arancelaria de regreso y crecientes dudas respecto a la viabilidad del modelo de negocio SaaS. El segundo es el crédito acumulado recientemente por Citrini: la firma acertó con algunas de sus predicciones en las tendencias más rentables de 2025 —defensa europea, inteligencia artificial—, lo que hace que el mercado le preste atención.

A pesar de la publicación de resultados razonablemente buenos por parte de empresas potencialmente afectadas por la narrativa del ensayo como Snowflake, Salesforce, Workday o Synopsys, los inversores siguen aligerando posiciones en software. Tanto Workday como Salesforce, y otros pesos pesados como ServiceNow, Accenture, Intuit o Adobe descuentan un crecimiento terminal negativo en los modelos DCF, que contrasta con la inercia positiva en ingresos por soluciones agénticas de IA.

A nivel empresarial, la adopción generalizada de soluciones IA tomará su tiempo, como ya sucedió con la transición a la nube. Empresas como SAP, Microsoft, Workday, Oracle o Salesforce, que son sistemas de registro de datos muy valiosos y confidenciales para sus clientes, están protegidas por un foso ante la amenaza de las soluciones IA. La seguridad y gobernanza que requiere el manejo de estos datos y la adaptabilidad que ofrecen las aplicaciones SaaS respecto a los modelos frontera, mucho más generalistas, proporcionan enormes ventajas competitivas.

Estas compañías disponen del tiempo suficiente para desarrollar plataformas de agentes IA y mejorar las funcionalidades de sus productos, y de los recursos para invertir más agresivamente o incluso comprar a esas otras start ups que tanto parecen preocupar a los accionistas.

El respaldo de los datos históricos, el rebalanceo de carteras y el contexto macro

El escenario de Citrini puede ser rebuscado, pero no inverosímil. Los datos históricos aportan cierta base empírica al pesimismo. Las mejoras de productividad derivadas de incrementos sustanciales en inversión tecnológica han tendido históricamente a manifestarse en forma de menor demanda de empleo más que de mayor producción.

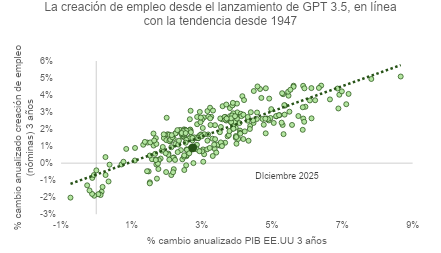

No obstante, y como vemos en la gráfica, lo sucedido en los últimos tres años, desde el lanzamiento comercial de GPT-3.5 en materia de creación de empleo, entra dentro de la normalidad del crecimiento del PIB – crecimiento de empleo registrada desde 1947. La tesis del artículo puede acabar sucediendo, pero no se aprecia de momento.

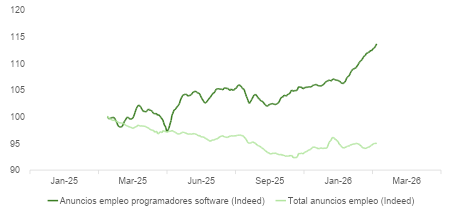

En este informe de Citadel, que desmonta una a una las premisas de “The 2028 Global Intelligence Crisis”, se muestra una conclusión similar desde otra perspectiva: los anuncios de oferta de trabajo para programadores aumentan (en absoluto y relativo al total de ofertas de empleo, según Indeed), a pesar del supuesto auge en “vibe coding”.

La inteligencia artificial está reconfigurando la estructura del ciclo económico estadounidense. Desde 2025, el PIB ha crecido un 5,5% y los beneficios corporativos se han expandido con fuerza, pero la demanda de empleo permanece prácticamente estancada: la economía ha generado apenas 539.000 puestos de trabajo en todo el período. Los costes laborales han retrocedido del 61% al 58% del PIB corporativo, generando aproximadamente 570.000 millones de dólares adicionales en beneficios antes de impuestos, equivalentes al 14% del total corporativo.

Este fenómeno explica, al menos parcialmente, la resiliencia que ha mostrado el mercado de renta variable a pesar del shock arancelario impulsado por la administración Trump. La IA opera como una tecnología sustitutiva del trabajo que comprime el poder de negociación salarial y amplía los márgenes empresariales.

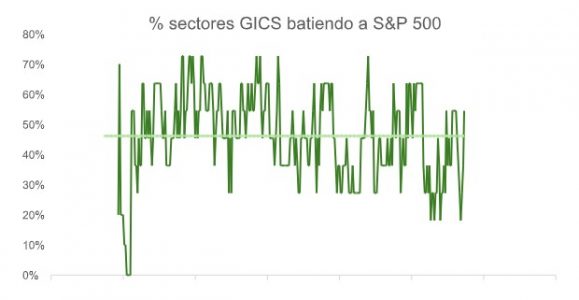

De momento, las mejoras se han concentrado en industrias muy relacionadas con la tecnología. Los hiperescaladores siguen invirtiendo fuertemente pero a la vez comienzan a dar muestras de su capacidad de monetizar ese gasto. Como ya sucedió con el auge de internet en la década de los años 90, el boom inversor irá trasladándose hacia otros sectores que también buscaran en la IA una herramienta para recortar costes y mejorar márgenes. Como avanzábamos a finales del 2025, tener una cartera con perfil más cíclico tiene sentido en este contexto. Como vemos en la gráfica desde enero, el comportamiento del S&P se sostiene sobre una base sectorial más amplia que la de hace solo un par de meses.

La respuesta al desempeño de Nvidia el último trimestre, muy tibia si tenemos en cuenta el crecimiento interanual en ventas de más del 70%, márgenes de 75%, un libro de pedidos de más de 500.000 millones de dólares, un PER próximo al del S&P 500 y los siempre optimistas comentarios de Jensen Huang, apuntan a ese cambio en el foco de interés de los inversores hacia sectores más tradicionales y que enganchan con la temática HALO, como defensa ante las amenazas planteadas en el documento de Citrini.

El reajuste de carteras puede tener recorrido, aunque hay que vigilar las valoraciones. El S&P equiponderado se apunta un +6,9% desde enero, superando holgadamente la rentabilidad del S&P 500 (+0,93%), y el diferencial que empezó a construirse entre ambos índices coincidiendo con el lanzamiento de GPT no ha hecho más que empezar a cerrarse.

El contexto macro es favorable. El ciclo económico global está reacelerando. El PMI manufacturero de las principales economías desarrolladas ha alcanzado su nivel más alto desde julio de 2022. La demanda interna se está revitalizando fuera de EE.UU.: el programa de inversión en defensa y competitividad en Alemania, o el estímulo al consumo doméstico como premisa principal de su agenda económica. Este reequilibrio global está siendo especialmente positivo para las bolsas internacionales; en EE.UU., todo apunta a un apalancamiento operativo que seguirá impulsando revisiones positivas en BPA.

La inflación, por ahora, no está acelerando al mismo ritmo que el crecimiento.

Aun así, la volatilidad se mantendrá elevada y la reacción ante noticias como la anunciada por XYZ el jueves (que despide al 40% de su plantilla de 11.372 empleados por la aplicación de tecnologías “revolucionarias” que les permiten disparar su eficiencia), o los planes de inversión de CoreWeave que huelen a pico de ciclo (32.500 millones de dólares, 2,6 veces los ingresos esperados por la empresa), mantendrán a los inversores en estado de alerta.

Decisiones del Tribunal Supremo y Política Fiscal

El Tribunal Supremo de EE.UU. ha declarado ilegales los aranceles recíprocos de Trump. Este fallo es, en términos generales, pro crecimiento: cualquier reducción arancelaria o devolución de ingresos a consumidores y empresas equivale a un nuevo estímulo fiscal positivo para el crecimiento y los precios de las acciones, aunque potencialmente negativo para los bonos.

Trump podrá mitigar el impacto activando el artículo 122 de la Ley de Comercio de 1974, que le permite imponer un arancel plano del 15% durante un máximo de 150 días. Más allá de este plazo, el proceso se vuelve más complejo. La incertidumbre en torno al tipo terminal de la Fed se ha agudizado: los mercados descuentan actualmente un 3% (75 puntos básicos adicionales de bajadas), pero la nominación de Kevin Warsh como nuevo presidente de la Fed (inicio en mayo de 2026, pendiente confirmación del Senado) introduce volatilidad en torno a este escenario base.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera