En su reunión de junio, la Reserva Federal de EE.UU. (Fed) ha mantenido los tipos de interés sin cambios -por cuarta vez- y ha reconocido que la incertidumbre ha caído, pero considera que “sigue alta”. Según la visión de las gestoras internacionales, aunque la Fed actuó conforme lo esperado, las actualizaciones de las perspectivas económicas de la Fed deja la puerta abierta a pensar en dos rebajas de tipos de aquí a final de año.

El argumento para poner en el rádar dos recortes es que la Fed reconoció que la incertidumbre económica ha «disminuido», lo que podría abrir la puerta a recortes de tipos si la inflación se mantiene bajo control. “Una postura más relajada ante la incertidumbre económica podría indicar una mayor apertura a recortes de tipos en la segunda mitad del año, siempre que otros factores macroeconómicos se mantengan estables”, apunta Bret Kenwell, analista de eToro en EE.UU.

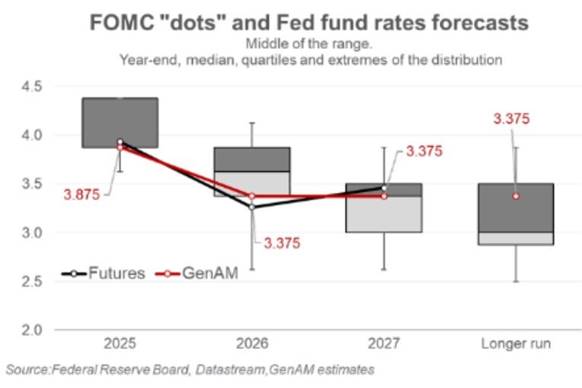

“Powell hizo hincapié en el papel del inminente aumento de los aranceles en el empeoramiento de las perspectivas económicas y en la importancia de que la Reserva Federal no actúe prematuramente antes de que se comprendan plenamente los efectos de la política comercial, en una reunión que, por lo demás, transcurrió sin incidentes. Sin embargo, para un número cada vez mayor de miembros, ‘esperar’ ahora implica no recortar los tipos en absoluto este año. De forma un tanto sorprendente -dado el impacto potencialmente negativo a largo plazo de los aranceles sobre el crecimiento y el empleo-, la Fed ha reducido de dos a uno el número previsto de recortes de tipos en 2026”, añade Paolo Zanghieri, economista sénior de Generali AM (parte de Generali Investments).

¿Recortes en 2025?

En opinión de Ray Sharma-Ong, responsable de Soluciones de Inversión Multiactivos – Sudeste Asiático, de Aberdeen Investments, el gráfico de puntos de los miembros del Comité Federal del Mercado Abierto (FOMC) sigue proyectando dos recortes de tipos para 2025. Sin embargo, matiza, que se ha revisado la proyección para 2026 y 2027, y sólo se espera un recorte en cada uno de esos años. Además, Sharma-Ong considera que, dada la incertidumbre actual en torno a las perspectivas económicas y la política comercial, la Fed podría finalmente aplicar un solo recorte -o ninguno- este año, a diferencia de los dos recortes indicados en el gráfico de puntos para 2025.

“Esto se debe a la falta de claridad sobre la forma final de los aranceles y la evolución de las pausas arancelarias y las negociaciones comerciales. Estos acontecimientos siguen sin estar claros e influirán en los resultados económicos, inflacionistas, monetarios y en el sentimiento de los mercados”, señala el experto de Aberdeen Investments.

Según Simon Dangoor, responsable de Fixed Income Macro strategies de Goldman Sachs Asset Management, los miembros del FOMC siguen esperando que la mayor inflación a corto plazo sea en gran medida transitoria y su tolerancia al alza del desempleo sigue siendo baja. En consecuencia, afirma: “Esperamos que la Fed mantenga su postura en la reunión del próximo mes, pero creemos que podría abrirse una vía para reanudar su ciclo de relajación a finales de este año si el mercado laboral se debilita”.

Por su parte, Dan Siluk, responsable global de Short Duration & Liquidity y gestor en Janus Henderson, cree que esta decisión moderada de la Fed sí deja la puerta abierta a recortes de tipos en la segunda mitad de 2025. “La Fed está indicando claramente que no tiene prisa, pero que está preparada para actuar si la inflación sigue moderándose y se agrava la debilidad del mercado laboral. La revisión al alza de las previsiones de inflación podría moderar las expectativas de una flexibilización agresiva, pero el mantenimiento de la trayectoria de los tipos para 2025 tranquiliza a los mercados en cuanto a que la Fed sigue siendo flexible”, explica.

Además, considera que “los mercados esperarán ahora las preguntas y respuestas del presidente Powell para obtener más claridad sobre la función de reacción de la Fed, en particular sobre cómo sopesa los recientes datos de inflación moderada frente a los persistentes riesgos geopolíticos y relacionados con los aranceles”.

Las dudas

En cambio, otras firmas de inversión no ven tan claro estos futuros recortes. “Creemos que la Fed se mantendrá a la espera y no habrá cambios en los tipos de interés este año, pero prevemos recortes graduales de tipos el próximo año bajo la dirección de un nuevo presidente.

Los riesgos contrapuestos para el crecimiento y la inflación hacen que mantener los tipos estables siga siendo la opción lógica para la Fed este año. La revisión de la política monetaria de agosto podría provocar algunos cambios en el funcionamiento de la Fed, pero creemos que su impacto será limitado. El nombramiento del sucesor del presidente Powell tendrá mayor importancia. Bajo su dirección, creemos que el comité aprovechará la moderación de la inflación el próximo año como una oportunidad para empezar a avanzar hacia una política más neutral”, apunta George Brown, economista senior de Schroders.

A esta reflexión también se una la de Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM, quien considera que la reiteración de Powell sobre que la economía sigue siendo lo suficientemente sólida tiene bastante peso, pese al impacto de la incertidumbre y los aranceles. “Como afirmó Jerome Powell, en última instancia, el coste derivado de los aranceles tiene que pagarse, y parte de él recaerá en el consumidor final. Sabemos que eso está por venir, y queremos ver estos efectos antes de hacer juicios de forma prematura. Esto implica que es improbable que la Fed reanude su ciclo de recorte de tipos, a menos que el mercado laboral se debilite repentinamente, al menos hasta septiembre”, señala Olszyna-Marzys.

Las claves de su decisión

Para Allison Boxer, economista de PIMCO, es clave que las revisiones de sus proyecciones económicas indiquen un panorama más incierto. “Los responsables de la Fed hicieron revisiones estanflacionarias a sus pronósticos económicos, con pronósticos medianos de inflación y desempleo aumentando, mientras que los pronósticos de crecimiento cayeron. Sus perspectivas implican que las dos partes de su doble mandato -estabilidad de precios y máximo empleo- se están moviendo en la dirección equivocada. Dada esta contradicción, las proyecciones mostraron que los funcionarios de la Fed estaban divididos sobre las perspectivas de las tasas de interés, con la mayoría dividida entre mantener las tasas sin cambios o recortar 50 puntos básicos (pb) para fin de año”, explica Boxer.

Las perspectivas de PIMCO para la Fed también ven caminos potenciales divididos en el futuro: con la Fed recortando gradualmente o no mucho si el mercado laboral demuestra ser resistente, y recortando de manera más significativa si el mercado laboral se debilita. “Teniendo en cuenta los recientes datos de empleo y el aumento de la incertidumbre, nuestro escenario base prevé un retorno a un ritmo gradual de recortes de tipos a finales de este año”, añade el economista.

Según la visión de Jean Boivin, responsable de BlackRock Investment Institute, desde hace tiempo, la Fed se enfrenta a un complicado equilibrio entre proteger el crecimiento y contener la inflación. “Powell afirmó que esperaba que los aranceles generaran una cantidad significativa de inflación en los próximos meses. Y aunque el escenario base de la Fed parece ser que los aranceles tendrán un impacto puntual sobre la inflación en lugar de uno duradero, está reconociendo claramente la posibilidad de que la inflación sea más persistente, dependiendo del tamaño y la duración de los aranceles, y ha revisado ligeramente al alza su previsión de inflación para los próximos años. Aun así, creemos que la Fed está subestimando la magnitud de las presiones inflacionistas futuras”, afirma Boivin.

Otro factor que algunas firmas creen que podría entrar en juego es el relevo al frente de la Fed, ya que a Powell le quedan 11 meses de mandato. “De cara a 2026, esperamos que los cambios en la cúpula de la Reserva Federal modifiquen aún más el panorama político. El mandato del presidente Jerome Powell finalizará el 15 de mayo de 2026, y se espera que se nombre un nuevo presidente. Los posibles sucesores, como Kevin Hassett, Kevin Warsh y Scott Bessent, se consideran más moderados y alineados con la agenda del presidente Trump a favor del crecimiento y los tipos de interés bajos. Además, cuatro de los doce miembros con derecho a voto del FOMC también rotarán el próximo año. Este cambio podría apoyar a la economía de cara a las elecciones de mitad de mandato previstas para el 3 de noviembre de 2026. En consecuencia, esperamos que los recortes de tipos previstos por la Fed para 2026 y 2027 evolucionen a medida que nos acercamos a 2026”, apunta Sharma-Ong.

Por Funds Society, Madrid

Por Funds Society, Madrid