La reacción del mercado al recorte de calificación crediticia de EE. UU. por parte de Moody’s fue sorprendentemente contenida. La agencia rebajó la nota de Aaa a Aa1 el viernes 16 de mayo tras el cierre, con perspectiva estable. Aunque es la última de las tres grandes en hacerlo —tras S&P en 2011 y Fitch a mediados de 2023—, la rebaja llega en un momento en el que la situación fiscal del país se ha deteriorado notablemente, validando el diagnóstico.

El déficit presupuestario ronda ya el 7% del PIB, en un contexto paradójico de fuerte crecimiento económico y pleno empleo. Desde 1950, y salvo episodios excepcionales como la crisis subprime o la pandemia de COVID-19, el gasto público estadounidense no había superado el 5,5% del PIB. La indiferencia del mercado contrasta con la fuerte reacción que provocó el recorte de S&P en 2011, que coincidió con tensiones en Europa, conflictos por el techo de deuda y el inicio de un mercado bajista con caídas cercanas al 20% en el S&P 500.

Hoy, el debate sobre la sostenibilidad fiscal se ha normalizado. Sin embargo, la preocupación de fondo se mantiene: tanto la administración Biden como la de Trump han mostrado una generosidad fiscal inusitada. Desde 2021, se han aprobado paquetes de estímulo por valor de varios billones de dólares, entre ellos el Plan de Rescate Estadounidense ($1,9 billones), la Ley de Infraestructura ($1,2 billones), la IRA (Reducción de Inflación) y la Ley de Chips y Ciencia.

El mercado de bonos emite señales de alerta

Tras el punto álgido de la guerra comercial el pasado 2 de abril, comienza la fase más “amable” de la agenda Trump 2.0: recortes fiscales, gasto público y desregulación. Pero el mercado de deuda ya lanza advertencias sobre los riesgos del relajamiento fiscal.

La reciente subasta de bonos a 20 años reveló tensiones claras: el tipo de adjudicación superó el 5% (máximo desde octubre de 2023), con una ratio de cobertura de 2,46, la más baja desde febrero, y 0,9 desviaciones estándar por debajo de la media anual. La rentabilidad del T-bond a 10 años, cerca del 4,6%, refleja esta preocupación por el deterioro fiscal.

Según Moody’s, el mayor problema es la incapacidad estructural del Congreso y de las sucesivas administraciones para acordar medidas que estabilicen el déficit. Con el gasto en prestaciones sociales en aumento y los ingresos estancados, los déficits estructurales seguirán agravándose en la próxima década.

De acuerdo con la Oficina Presupuestaria del Congreso (CBO), el endeudamiento seguirá creciendo, lo que implica una doble amenaza: presión sobre el coste de financiación del Tesoro y deterioro en las valoraciones de activos financieros, especialmente en renta variable.

Valoraciones exigentes y prima de riesgo en mínimos

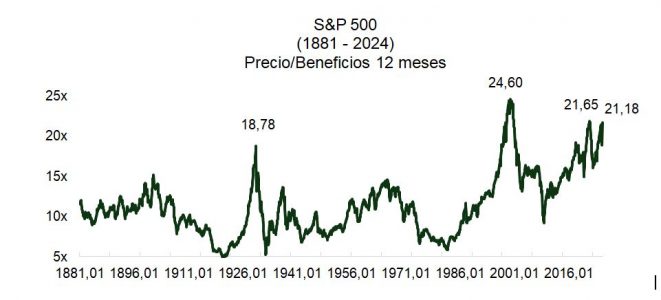

El mercado de acciones no es ajeno a estos desequilibrios. La prima de riesgo del equity estadounidense ha vuelto a mínimos de 20 años, mientras que el PER a 12 meses se sitúa por encima de 21x. Estas métricas sugieren que el mercado está descontando un escenario optimista en beneficios, tipos de interés y estabilidad fiscal.

Esta semana, como se esperaba, aunque de forma más ajustada de lo previsto, la Cámara de Representantes aprobó la ley de reconciliación presupuestaria, que ahora pasa al Senado. El objetivo es que llegue al escritorio del presidente antes del receso estival y, preferiblemente, antes del 4 de julio. Aunque se prevén ajustes al texto, la propuesta actual incrementaría el déficit en 3 billones de dólares en los próximos 10 años, según el Comité para un Presupuesto Federal Responsable.

Trump 2.0: ¿impulso para la bolsa o riesgo para el bono?

Entramos de lleno en la fase expansiva de la agenda económica republicana: menos regulación, menor carga fiscal e impulso al gasto. Pero el efecto neto sobre los mercados es incierto. Aunque los recortes de impuestos podrían favorecer los beneficios empresariales, los tipos más altos necesarios para financiar ese desequilibrio pueden ejercer presión sobre los múltiplos.

El Senado aprobará probablemente una versión diluida de la reconciliación, lo que permitirá avances en la agenda, pero sin disipar el riesgo de mayor endeudamiento y sin garantizar la aprobación, que pasa por un texto del agrado de ambas cámaras. La sostenibilidad de las finanzas públicas está nuevamente en el centro del debate político y financiero.

La Reserva Federal, último respaldo

A pesar de todo, EE. UU. sigue gozando de una posición privilegiada. Su deuda se emite en la divisa de reserva global, el dólar, y la Reserva Federal actuaría si la solvencia del país se viera comprometida. El mercado de T-bonds sigue siendo la referencia dominante: representa el 53% del índice global de deuda pública de Bloomberg, frente al 17% de los bonos soberanos europeos.

La profundidad, liquidez y escala del mercado estadounidense lo hacen, por ahora, insustituible. El dictamen del Tribunal Supremo respecto a la imposibilidad de Trump para despedir a Jerome Powell debe mitigar la preocupación de los bonistas al reforzar los principios del estado de derecho y de “controles y contrapesos”.

El mercado de bonos de EE. UU. es diez veces mayor que el mercado de deuda pública de Alemania, y ninguna alternativa ofrece el mismo grado de liquidez o seguridad percibida.

Conclusión: entre el estímulo fiscal y las dudas de sostenibilidad

Mientras que los estímulos fiscales apuntalan la narrativa de crecimiento y mercado alcista, el coste de financiar ese impulso podría volverse insostenible si no se acompaña de una consolidación creíble a medio plazo. Con una Fed que solo actuaría tras confirmar señales de desaceleración o caída de la inflación, es probable que el T-bond se mantenga en el rango del 4% – 5% hasta que el ciclo se debilite con claridad. El repunte en la TIR del bono impulsa la desescalada en materia tarifaria, incrementando la probabilidad de nuevos acuerdos comerciales con EE.UU.

El reto ahora es doble: aprovechar la oportunidad de estímulo sin poner en riesgo la credibilidad fiscal del país. El mercado observa con atención si esta vez el déficit encontrará límites reales.

Por Guillermo Santos

Por Guillermo Santos

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera