Es probable que la prima de riesgo geopolítico del petróleo se mantenga limitada debido al exceso de oferta en el mercado mundial, a pesar de la mayor volatilidad del precio del petróleo, según Fitch Ratings.

Cualquier posible interrupción del suministro en Irán puede ser absorbida por un mercado con exceso de oferta. La futura postura estratégica de la OPEP sobre el volumen frente al valor será importante para configurar el mercado petrolero.

“Nuestra estimación del precio del petróleo Brent para 2026 es de 63 USD/bbl, mientras que nuestras calificaciones para las compañías de petróleo y gas se centran en las métricas crediticias basadas en nuestro precio de mitad de ciclo de 60 USD/bbl”, dice la nota de la calificadora.

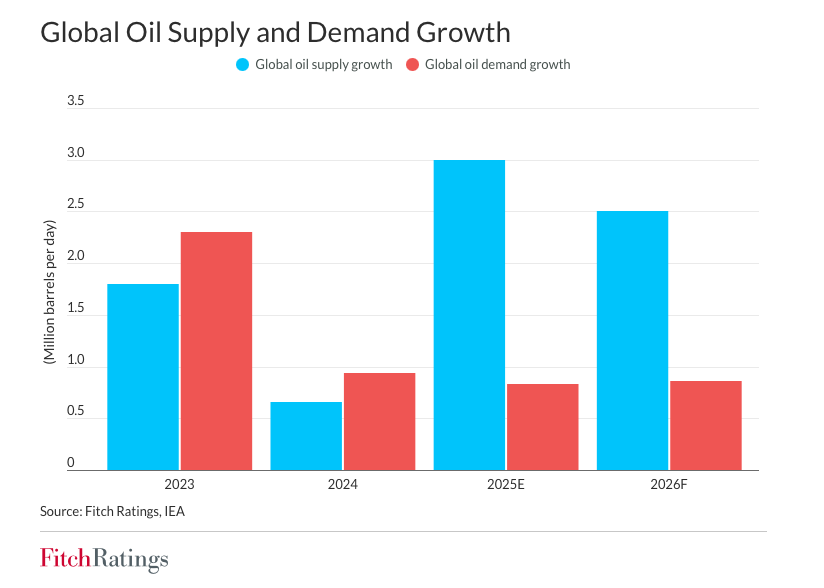

El mercado petrolero mundial mantendrá un exceso de oferta en 2026. Fitch estima un aumento de la oferta de 3 millones de barriles por día (MMbpd) en 2025 y pronosticamos un aumento adicional de 2,5 MMbpd en 2026, con un crecimiento de la demanda de tan solo unos 0,8 MMbpd anuales.

La producción de petróleo de países no pertenecientes a la OPEP+ contribuye con el 55 % y el 48 % a estos aumentos, respectivamente, impulsados por Estados Unidos, Canadá, Brasil, Guyana y Argentina, según la Agencia Internacional de la Energía. Fitch prevé cierta moderación en el crecimiento de la producción de países no pertenecientes a la OPEP+ en 2027.

Los productores de petróleo estadounidenses necesitan un precio del WTI entre 61 y 70 USD/bbl para perforar un nuevo pozo de forma rentable, según la Encuesta de Energía de la Reserva Federal de Dallas.

Datos sobre la producción de Venezuela

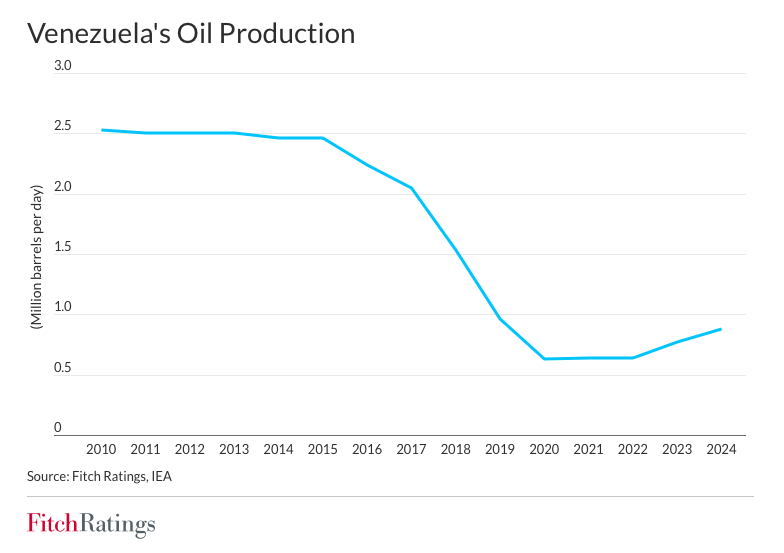

Venezuela posee el 17% de las reservas probadas globales, la mayor fuente de recursos petroleros del mundo, pero produjo solo el 0,8% del crudo mundial en noviembre de 2025. La producción petrolera venezolana se redujo significativamente en los últimos 15 años, de 2,5 millones de barriles diarios (bpd) en 2010 a 0,88 millones de barriles diarios (bpd) en 2024, debido a las sanciones y la falta de inversión. Su producción rondó 1 millón de bpd entre septiembre y octubre de 2025 y cayó a 0,86 millones de bpd en noviembre de 2025 debido a las sanciones y las tensiones con Estados Unidos. Las exportaciones de petróleo se redujeron a 0,67 millones de bpd.

La venta de crudo almacenado en Venezuela, tanto flotante como terrestre, y la eliminación de las sanciones podrían elevar la producción petrolera venezolana a aproximadamente 1 millón de bpd a corto plazo. Sin embargo, es poco probable que esto afecte significativamente al mercado global.

Venezuela enfrentará desafíos para aumentar la producción entre 1 y 1,5 millones de barriles diarios (MMbpd), lo que podría permitirle regresar a los niveles de 2,5 millones de barriles diarios de 2010 a largo plazo. Esto requeriría una inversión sustancial para modernizar su deteriorada infraestructura. La mayor parte de las reservas venezolanas son de crudo extrapesado/amargo. La producción de este petróleo requiere conocimientos técnicos avanzados, generalmente proporcionados por las grandes petroleras internacionales. La renovación de la inversión por parte de compañías petroleras estadounidenses y otras compañías internacionales requeriría un marco regulatorio confiable y estabilidad fiscal en el sector, especialmente dada la expropiación de activos de compañías petroleras estadounidenses en 2007.

La situación de Irán y Rusia en el mercado mundial

Irán es un proveedor de petróleo mucho mayor en el mercado global, con una producción de 3,5 millones de barriles diarios y exportaciones de aproximadamente 2 millones de barriles diarios. El suministro de crudo iraní se ha mantenido relativamente estable a pesar del endurecimiento de las sanciones estadounidenses (en sus sanciones de noviembre, la Oficina de Control de Activos Extranjeros atacó a una red de compañías comerciales y navieras iraníes). Interrupciones significativas en la producción petrolera iraní impulsarían los precios, aunque el impacto sería limitado dado el exceso de oferta en el mercado global.

La producción rusa se mantiene prácticamente sin cambios en 9,3 millones de barriles diarios debido a las sanciones, y la mayoría de las exportaciones se redirigen a China e India. Las recientes sanciones impuestas por Estados Unidos y el Reino Unido a las petroleras rusas Lukoil y Rosneft podrían reducir las exportaciones petroleras rusas, ya que estos productores representan aproximadamente el 50% de dichas exportaciones. Por el contrario, un acuerdo de paz entre Rusia y Ucrania y el levantamiento de las sanciones probablemente tendrían un impacto limitado en los volúmenes rusos a corto plazo, pero podrían aumentar la volatilidad de los precios en un mercado con exceso de oferta.

La capacidad de producción excedente de la OPEP+ de 4 millones de barriles diarios respaldará el mercado en caso de interrupciones de la producción. La estrategia de la OPEP y el equilibrio entre el apoyo a los precios y el mantenimiento de su cuota de mercado serán otro factor determinante para el mercado petrolero si se producen interrupciones o si entran al mercado volúmenes adicionales de países no pertenecientes a la OPEP.

Por Funds Society, Madrid

Por Funds Society, Madrid