Los mercados de divisas y metales preciosos podrían enfrentar en 2026 un entorno de alta incertidumbre similar al de 2025, según Jean-Marc Guillot, responsable de tesorería del grupo Edmond de Rothschild. Guillot señala que las políticas erráticas de Donald Trump generaron múltiples sorpresas en el plano económico y geopolítico, incluyendo su intervención en conflictos internacionales como Israel-Palestina y Rusia-Ucrania, así como intentos de limitar la autonomía de la Reserva Federal (Fed).

La incertidumbre también afectó al resto del mundo. Guillot señala que la inestabilidad política en Francia, en un contexto de creciente endeudamiento, se sintieron en el euro. Japón atravesó una gran transformación política, cuyo impacto económico aún no se ha evaluado, mientras que Suiza enfrentó aranceles del 39 % y la presión sobre el atractivo de su moneda como activo refugio. Según el experto, este entorno continuará en 2026, lo que exige vigilancia y capacidad de respuesta en la gestión del riesgo de divisas.

Estados Unidos: amenazas vinculadas a la inflación

Guillot indica que la Fed inició en septiembre un ciclo de relajación monetaria, con tipos previstos en torno al 3 %, frente al 4 % a finales del primer semestre de 2026. Aunque respaldado por una ralentización en el mercado laboral, la inflación aún no ha regresado al nivel deseado del 2 % anual. El índice de precios al consumo repuntó durante el verano de 2025, pasando del 2,6 % al 2,7 %, y luego al 2,9 %. Además, las barreras fiscales impuestas a las importaciones representan costes adicionales que afectan tanto a exportadores como a importadores y, finalmente, a los consumidores estadounidenses. Guillot advierte que este escenario podría llevar a la Fed a replantear su política monetaria.

A pesar de estas amenazas, el dólar estadounidense probablemente mantendrá su estatus como moneda de reserva, dado que no existen alternativas creíbles ni liquidez suficiente para bancos centrales extranjeros e inversores internacionales.

Europa: la zona euro, debilitada por el riesgo francés

Guillot explica que la inestabilidad política en Francia, junto con la sucesión de primeros ministros y concesiones presupuestarias financiadas con deuda elevada, ha llevado a rebajas en la calificación crediticia del país, aumentando los costes de financiación. Este riesgo afecta al tipo de cambio del euro, aunque el incremento del gasto militar frente a la amenaza rusa ha contribuido a apuntalar la moneda.

El mercado prevé tipos de interés estables en torno al 2% para los próximos 24 meses, con un ligero riesgo de un último recorte de 25 puntos básicos si la economía lo justifica. Guillot señala que la estabilidad de los tipos europeos, combinada con la revisión de expectativas bajistas en Estados Unidos, sugiere que el tipo EUR/USD podría situarse alrededor de 1,15.

Japón: ¿el yen pierde valor?

En Japón, la transición al frente del Partido Liberal Democrático llevó a Sanae Takaichi, de 64 años, a convertirse en la primera mujer en ocupar el cargo de primera ministra. Guillot indica que Takaichi busca reducir la presión del coste de la vida mediante un nuevo plan económico y asignaciones presupuestarias especiales.

Sin embargo, las asignaciones financieras exentas de tributación y otros recortes de impuestos tendrán que financiarse, muy probablemente aumentando la deuda nacional mediante nuevas emisiones de JGB (bonos del Tesoro japoneses). Estas medidas van en contra del ajuste monetario gradual llevado a cabo por el Banco de Japón bajo el mandato del ex-primer ministro Kazuo Ueda para combatir la inflación, que sigue siendo demasiado elevada (en el 2,9% anualizado).

Guillot advierte que el principal riesgo para el yen es su depreciación, que podría volver a la zona de 155/160 frente al dólar estadounidense. Dado que una moneda débil aumenta el riesgo de inflación importada, es muy probable que el Ministerio de Economía vuelva a intervenir en el mercado para contener el movimiento y podría estabilizar la divisa en torno a 140/145 a medio plazo.

Suiza: una resistencia impresionante

Suiza, ha estado penalizada por los aranceles estadounidenses fijados inicialmente en un 39 % y la presión sobre el sector farmacéutico, sigue mostrando una impresionante resistencia y una sorprendente capacidad de adaptación. El alto valor añadido de sus productos de exportación y, para algunos de ellos, la ausencia de productos sustitutivos, siguen jugando a su favor.

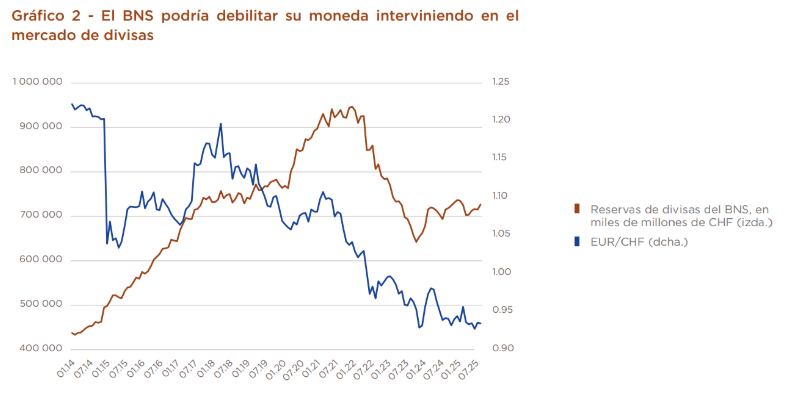

El Banco Nacional Suizo (BNS) ha situado su tipo de interés de referencia en el 0% con el fin de disuadir a los inversores internacionales que buscan seguridad de mantener demasiados francos, pero también para respaldar el crecimiento del país. Aun así el franco suizo cotiza a niveles elevados. Los puntos de soporte críticos se sitúan en 0,92 en el EUR/CHF y en 0,78 en el USD/CHF. Por debajo de estos niveles, la intervención del BNS parece probable, a través de dos palancas diferentes.

En primer lugar, es probable que el BNS se centre en seguir aumentando sus reservas mediante compras de activos en moneda extranjera. A continuación, podría volver a plantearse tipos negativos, a pesar de los efectos perjudiciales que esto tendría sobre el sector de la previsión profesional y sobre una parte del sector financiero. El efecto probable de estas medidas es una estabilización, seguida de una ligera caída del franco hasta situarse entre 0,96 y 0,84 a medio plazo.

Por Funds Society, Madrid

Por Funds Society, Madrid