La primera quincena de septiembre ha estado dominada por dos grandes narrativas: el giro de la Reserva Federal hacia un ciclo de recortes de tipos en Estados Unidos y la consolidación de la inteligencia artificial como motor clave de inversión y rentabilidad en los mercados.

Reserva Federal: el inicio de un ciclo de recortes

El enfriamiento progresivo del mercado laboral y la moderación de la inflación han abierto espacio a la Fed para preparar el terreno de recortes de tipos. La combinación de menor presión salarial, caída de vacantes y estabilización de los precios de bienes básicos reduce el riesgo de sobrecalentamiento, mientras que los aranceles siguen actuando como un impuesto indirecto que lastra la renta disponible de los hogares.

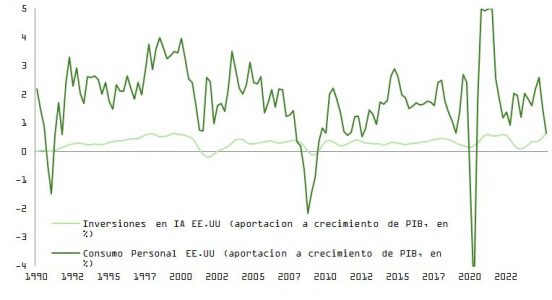

La curva de futuros descuenta ya tres recortes consecutivos de 25 puntos básicos en los próximos meses. Este patrón recuerda a los ciclos de mediados de los noventa (1995–1998), cuando la Fed pudo flexibilizar su política sin comprometer el crecimiento gracias a un aumento estructural de la productividad. La diferencia actual está en que la productividad recibe un impulso extraordinario desde la digitalización y la adopción masiva de la inteligencia artificial.

Mercado laboral y contexto fiscal

Los datos de agosto y septiembre confirman un mercado laboral menos ajustado. El ratio de vacantes por desempleado se ha reducido hasta 1.3, los despidos se estabilizan y la creación de empleo modera su ritmo hacia cifras de entre 100.000 y 120.000 mensuales en media de 12 meses, muy por debajo de los niveles de 2023. A su vez, el endurecimiento fiscal vía aranceles añade un sesgo contractivo que la Fed busca compensar mediante política monetaria.

La autoridad monetaria es consciente de que, si bien los recortes darán soporte a la confianza y al crédito, el margen de maniobra sigue condicionado por la necesidad de preservar la credibilidad antiinflacionaria. En este sentido, el nuevo ciclo será gradual y dependiente de los datos, con un equilibrio delicado entre apuntalar el crecimiento y evitar una recaída de la inflación.

Hiperescaladores e inteligencia artificial: rentabilidad extraordinaria

En paralelo, los resultados empresariales del sector tecnológico muestran que la ola de inversión en inteligencia artificial mantiene su inercia. Los grandes hiperescaladores (Microsoft, Alphabet, Amazon y Oracle) registran un retorno sobre el capital invertido (ROIC) cercano al 26%, muy por encima de su coste de capital. La baja deuda y la elevada generación de caja permiten financiar de forma orgánica la expansión de infraestructuras y servicios ligados a la IA.

Este diferencial de rentabilidad ha convertido al sector en un pilar defensivo y de crecimiento al mismo tiempo, en contraste con otros segmentos más cíclicos de la economía global.

Oracle: protagonista del trimestre

Entre los nombres propios destaca Oracle, que ha sorprendido al mercado con un crecimiento sin precedentes en ventas pendientes de ejecución (RPO) hasta 455.000 millones de dólares (+360% interanual). Este salto ha impulsado sus acciones más de un 37% esta semana, acercándose al club de las compañías “trillonarias”.

El mercado interpreta este dato como la prueba más tangible de que la demanda de servicios vinculados a IA y cloud no es coyuntural, sino estructural y de largo recorrido. La compañía se posiciona como actor central en la nueva arquitectura tecnológica.

Riesgos y sostenibilidad

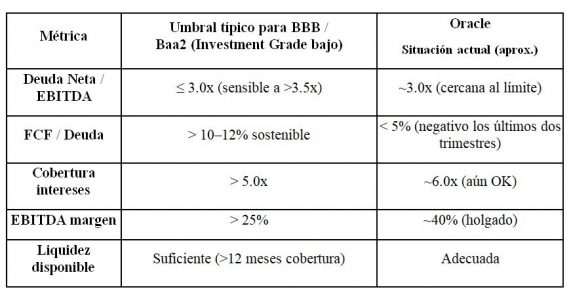

El entusiasmo no oculta ciertos riesgos. Oracle proyecta un CAPEX superior al 50% de sus ingresos en 2026, un esfuerzo inversor sin precedentes que, sumado a dos trimestres consecutivos de flujo de caja libre negativo, podría tensionar su calificación crediticia. El desafío es mantener el equilibrio entre capturar cuota de mercado en un entorno de fuerte crecimiento y preservar la solidez financiera a medio plazo.

Además de prestar atención a la capacidad de estas compañías de financiar su crecimiento sin afectar negativamente a márgenes o al ROIC, hay otras señales de alerta a las que merece la pena atender.

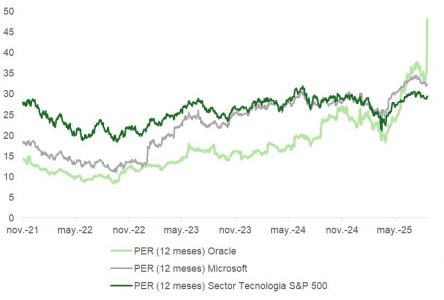

La espectacular subida del miércoles, que coloca a Oracle con múltiplos sobre beneficios que superan a los de Microsoft, se intenta explicar con base en las ventas futuras: el múltiplo de valor de empresa sobre las obligaciones pendientes de ejecutar (EV/RPO), un proxy de la cartera de pedidos que representa ingresos futuros ya comprometidos contractualmente, muestra una perspectiva de revalorización muy interesante respecto a los creadores de Windows.

No obstante, debido al tamaño y la naturaleza de los nuevos contratos (multianuales, que implican infraestructura de la nube y requieren inversión y tiempo de ejecución), es razonable pensar que solo una parte corresponde a contratos corrientes. Sin datos públicos, podríamos estimar que los ingresos “seguros” serían de entre el 10% y el 30% de esa cifra de 455.000 millones de dólares.

Mercados: resiliencia con catalizadores claros

Los activos de riesgo han encontrado apoyo en estas dos narrativas. Por un lado, el inicio de un ciclo de recortes de tipos ofrece un colchón para la renta variable y el crédito, aliviando la presión sobre las valoraciones. Por otra parte, el dinamismo del sector tecnológico refuerza la confianza en que la productividad asociada a la IA actuará como contrapeso frente a los efectos contractivos de los aranceles.

El S&P 500 avanza en septiembre apoyado en estas expectativas, mientras el Treasury a 10 años se estabiliza en torno al 4%. El dólar mantiene un sesgo mixto: se aprecia frente al euro, pero cede frente a varias divisas emergentes, respaldadas por políticas monetarias restrictivas y entradas de capital.

Conclusión: dos fuerzas que definen el mercado

Septiembre deja un balance en el que confluyen dos dinámicas complementarias. La Fed prepara un ciclo de recortes de tipos para sostener el crecimiento en un entorno de menor inflación y mercado laboral en enfriamiento. Al mismo tiempo, la revolución de la inteligencia artificial impulsa a los gigantes tecnológicos y mantiene elevados los retornos sobre el capital.

Para los inversores, el reto será discernir qué parte de esta narrativa es estructural y cuál, coyuntural. La IA ofrece un horizonte de productividad y beneficios de largo plazo, pero el exceso de inversión podría generar tensiones financieras en algunas compañías. En paralelo, la política monetaria será más flexible, aunque no exenta de riesgos si la inflación repunta. La clave estará en mantener un enfoque equilibrado, con exposición selectiva a tecnología y vigilancia estrecha sobre los próximos pasos de la Reserva Federal.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera