La emisión global de bonos verdes, sociales, de sostenibilidad y vinculados a sostenibilidad (GSSS) alcanzó en 2024 un máximo histórico de más de un billón de dólares, un 3% más que en 2023, según el Emerging Market Green Bonds Report 2024, elaborado conjuntamente por la Corporación Financiera Internacional (IFC), miembro del Grupo Banco Mundial, y el gestor de activos europeo Amundi.

Pese a este buen dato, su peso sobre el total de emisiones de renta fija se redujo al 2,2%. Según explica el informe, en los mercados emergentes, las ventas cayeron un 14% interanual, arrastradas por la debilidad en China, donde los emisores se volcaron en bonos convencionales más baratos y donde criterios más estrictos para etiquetar emisiones como verdes redujeron el número de proyectos elegibles. En contraste, fuera de China, la penetración de los GSSS alcanzó por primera vez más del 5% del total de emisiones, superando el nivel de las economías desarrolladas.

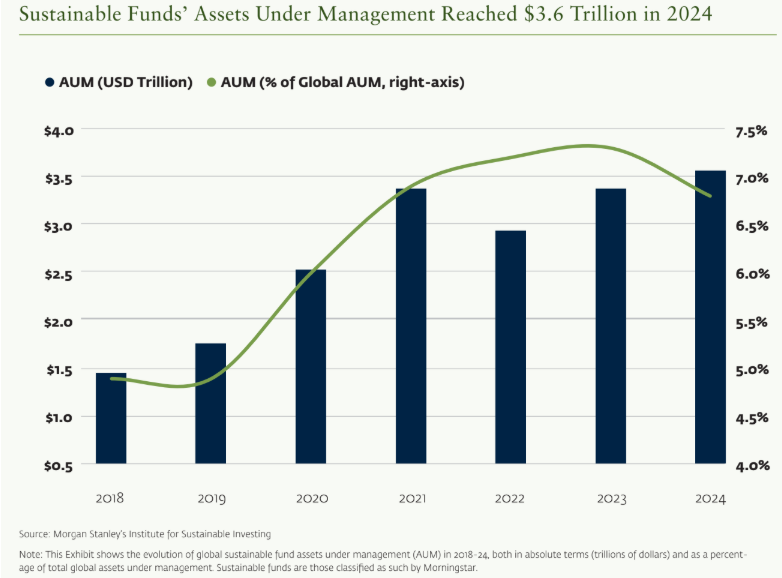

El informe señala que este avance está vinculado a la transición energética: la inversión en energías limpias en mercados emergentes se disparó más de un 60% desde 2018, alcanzando el billón de dólares en 2024. China lideró el crecimiento, con un aumento del 170% en renovables y un hito: instalar en 2023 tanta capacidad solar como todo el planeta en 2022. A la vez, los fondos sostenibles gestionaron activos por 3,6 billones de dólares, con la renta fija ocupando ya un 22% de sus carteras.

Los bancos multilaterales de desarrollo (BMD) han sido otro pilar del crecimiento: desde 2018 han multiplicado por nueve la emisión de GSSS destinados a emergentes, y por ocho su volumen total, con el Grupo Banco Mundial acaparando la mitad de las emisiones de 2024 y el 40% del total desde 2018.

El entorno regulatorio también ha sido determinante. La mayoría de los marcos normativos en emergentes están alineados con los principios de la International Capital Market Association (ICMA), y la introducción de taxonomías regionales (como la de la ASEAN, la Taxonomía Común UE-China o la de Singapur con categoría “transición”) ha armonizado criterios. En América Latina, la creación en 2023 de un marco común de finanzas sostenibles y la plataforma de transparencia del BID han aumentado la confianza de los inversores. En África, la Taxonomía Verde de Sudáfrica y el programa de bonos sostenibles del Banco Africano de Desarrollo han dado pasos similares.

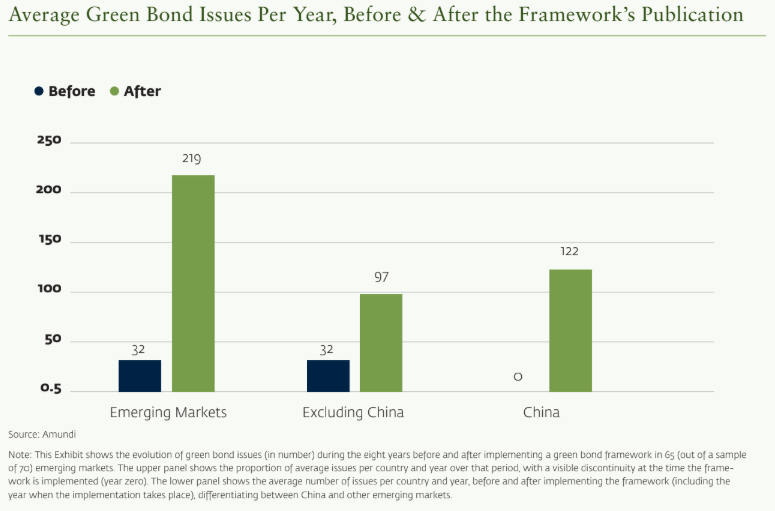

Según datos de Amundi, la adopción de un marco regulatorio multiplica por siete el número medio anual de emisiones de bonos verdes en emergentes (por tres si se excluye China), y el 72% de los bonos se emiten después de establecerlo.

Pese a estos avances, el informe advierte de obstáculos estructurales: mercados de capital poco profundos (la emisión total de renta fija equivale solo al 8% del PIB en emergentes fuera de China, frente al 58% en economías desarrolladas), dependencia de monedas fuertes (75% en dólares o euros) y un tejido empresarial dominado por pequeñas compañías.

La sostenibilidad gana terreno

En 2024, los bonos verdes en emergentes retrocedieron un 27%, hasta 99.000 millones de dólares, con fuertes caídas en China y en Oriente Medio y el Norte de África. En cambio, los bonos de sostenibilidad crecieron un 39%, hasta 56.000 millones, impulsados por el sudeste asiático, y los sociales aumentaron un 10%, alcanzando 15.000 millones, liderados por América Latina (Chile y México) y la India.

Los vinculados a sostenibilidad (SLB) sufrieron la peor caída: un 53%, hasta menos de 9.000 millones, por críticas a su diseño y penalizaciones poco disuasorias para incumplimientos. El informe destaca que China sigue dominando los bonos verdes, mientras que América Latina lidera en sociales, sostenibilidad y SLB. Además, su peso en el total de GSSS de emergentes ha subido del 24% en 2018 al 59% en 2024, reduciendo la hegemonía china del 76% al 41%.

Por emisor, el sector privado concentra más del 70% de las emisiones desde 2018, aunque el sector público ha pasado del 10% al 25% del total en seis años. En el destino de fondos, las energías renovables absorben la mitad de los recursos captados por bonos verdes, seguidas de edificios sostenibles y transporte.

En cuanto al destino de fondos, las energías renovables absorben el 50% de lo recaudado por bonos verdes, frente al 37% en 2023, seguidas de edificios sostenibles y transporte. Los bonos verdes se emiten principalmente en yuanes, euros y dólares, que suman más del 90% del mercado.

El Emerging Market Green Bonds Report 2024 concluye que el crecimiento del mercado continuará impulsado por la bajada de costes de las tecnologías limpias y el volumen de deuda sostenible que vence y deberá refinanciarse, 100.000 millones de dólares en 2025 y 120.000 millones en 2026, aunque advierte que las tensiones económicas y financieras a corto plazo podrían ralentizar el ritmo de expansión.

Por Funds Society, Madrid

Por Funds Society, Madrid