La discusión sobre si estamos en medio de una burbuja especulativa en torno a la inteligencia artificial vuelve a intensificarse esta semana. Nuevos anuncios han reavivado el debate, sobre todo por la creciente “circularidad” en las inversiones entre fabricantes de hardware y sus clientes en el ámbito de entrenamiento e inferencia en centros de datos.

El caso más reciente es el de xAI, una de las iniciativas de Elon Musk, que ha cerrado una ronda de financiación por aproximadamente 20.000 millones de dólares: 7.500 millones en capital y 12.500 millones en deuda estructurada a través de un vehículo especial respaldado por chips de Nvidia. Esta última aportará 2.000 millones de dólares como inversor directo.

Riesgos de circularidad: entre financiación y dependencia

A diferencia de los grandes hiperescaladores, xAI no dispone de colchones de liquidez ni genera un flujo de caja positivo. Según datos de Bloomberg, quema alrededor de 1.000 millones de dólares al mes, con ingresos aún marginales. Esta dependencia directa de la financiación externa, incluida la de su propio proveedor de hardware, evidencia un modelo de negocio más frágil y menos sostenible.

Este patrón, en el que el proveedor invierte en el cliente que necesita su producto para crecer, ha sido destacado esta semana por medios como The New York Times, NBC y Bloomberg, y analizado por brokers como Morgan Stanley. El consenso apunta a que podría tratarse de una señal de alerta para el sector.

¿Estamos realmente en una burbuja?

Paradójicamente, el ruido mediático sobre una posible burbuja podría indicar lo contrario: aún no hemos entrado en una fase de euforia típica de una burbuja madura. A continuación, se presentan señales que apuntan a un mercado todavía en fase ascendente, pero no especulativa:

Ausencia de euforia:

- El interés por sectores y temáticas defensivas, como el consumo estable, así como por otros segmentos hasta hace poco denostados, como el sanitario o el de empresas de pequeña capitalización, sigue siendo elevado.

- El índice de sentimiento de la AAII no refleja niveles de euforia.

- Solo una fracción de los fondos de inversión en renta variable (menos del 25%) está batiendo al S&P 500 en 2025, lo que indica un posicionamiento todavía cauteloso. En promedio, los inversores institucionales se mantienen infraponderados en las acciones más representativas de la temática IA.

Narrativas dominantes con escepticismo persistente:

- Las valoraciones de los líderes en IA siguen siendo cuestionadas.

- La tesis de la circularidad es debatida y desestimada incluso por voces destacadas del sector como Sam Altman (OpenAI), Jensen Huang (Nvidia) y el CEO de Coreweave. Los bajistas defienden que OpenAI ha adquirido compromisos de inversión por más de un billón de dólares, una cifra que equivale a un 3% del PIB estadounidense y aproximadamente un 25% de toda la inversión privada no residencial, volúmenes que consideran que serán imposibles de cumplir.

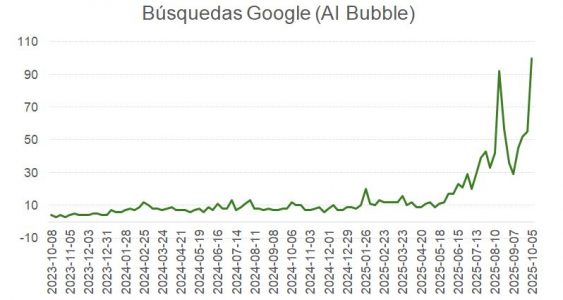

- Las búsquedas en Google sobre “burbuja en IA” repuntaron fuertemente en octubre, tras caer desde el pico de agosto.

Participación moderada de minoristas:

- Los flujos hacia fondos de renta variable siguen siendo contenidos en términos históricos.

Valoraciones exigentes, pero con respaldo fundamental:

- Las principales tecnológicas de IA son rentables, con generación de flujo de caja libre (FCF) sólida, muy por encima de lo observado durante la burbuja dotcom. La rentabilidad por FCF es entre dos y tres veces superior para estas acciones de lo que era en el pico de la burbuja dotcom.

- Estas compañías están financiando su CAPEX mayoritariamente con caja operativa, no con deuda.

Mercado escéptico, rally persistente

El crecimiento de los beneficios, el aumento en CAPEX, la adopción de nuevas tecnologías y las mejoras en productividad ligadas a la IA siguen impulsando al mercado. A pesar del escepticismo generalizado, la subida ha sido escalonada, no explosiva, y ha estado alimentada por entradas progresivas de inversores que se “rinden” al momentum, más que por un frenesí especulativo.

Este comportamiento se asemeja al del ciclo 1995–1999, con una “pared de preocupaciones” que los activos tecnológicos siguen escalando.

Oracle AI World: el siguiente catalizador

El próximo evento clave para el sector será el AI World de Oracle, donde se espera:

- Una reunión con analistas y una actualización de objetivos a largo plazo.

- Mayor detalle sobre el negocio de infraestructura (OCI).

Según The Information, los márgenes del negocio OCI podrían ser más bajos de lo que estima el consenso (~14%). Estas son las proyecciones actuales para Oracle:

- 2026: 42,4%

- 2027: 40,8%

- 2028: 38,0%

- 2029: 36,3%

- 2030: 35,7%

Cualquier confirmación de que el consenso no es demasiado optimista podría ayudar a estabilizar expectativas y reducir la volatilidad en las tecnológicas.

Earnings Season: primeras señales positivas

Esta semana, Pepsi y Delta inauguraron la temporada de resultados del tercer trimestre. Las condiciones actuales respaldan la posibilidad de sorpresas positivas:

- El modelo GDPNow de la Fed de Atlanta sugiere un crecimiento sólido.

- La depreciación del dólar (índice DXY) mejora la competitividad externa.

- El IPC por encima del 2% apoya ingresos nominales más altos.

Estas variables, junto con expectativas prudentes por parte de los analistas, preparan el terreno para una temporada de resultados constructiva para el S&P 500.

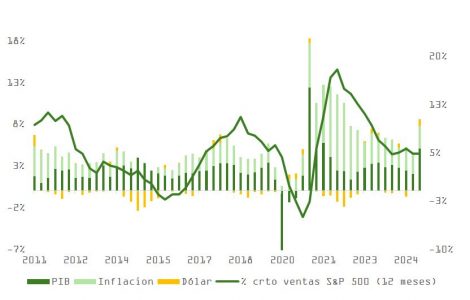

Como vemos en la gráfica, las estimaciones de consenso para el crecimiento en ventas de empresas del S&P 500 aparentan ser conservadoras.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera