La autonomía estratégica de Europa comenzó como un eslogan pospandemia de los gobiernos, pero según analizan desde BNP Paribas Asset Management, se ha convertido en una realidad financiera, con implicaciones de inversión tangibles: Europa asigna ahora miles de millones de euros al año en defensa, resiliencia industrial y sectores tecnológicos clave.

A ello se suma el “momento de Europa”, que dista de haber pasado como podrían indicar algunas noticias negativas sobre el continente, tal y como subraya Isabelle Mateos y Lago, economista jefe del Grupo BNP Paribas.

Por el contrario, Mateos y Lago analiza el repunte generalizado de la actividad: durante las últimas semanas, los indicadores económicos de la eurozona han sorprendido positivamente, especialmente tras unos datos de PIB del tercer trimestre mejores de lo esperado. El crecimiento repuntó al 0,2% trimestral y 1,4% interanual, impulsado por Francia (0,5%) y España (0,6%), mientras que Alemania e Italia permanecieron estancadas. No obstante, señales recientes —como la mejora en la producción industrial y en la matriculación de vehículos en septiembre— sugieren que la debilidad del verano podría haber quedado atrás.

Indicadores de una tendencia positiva

La capacidad utilizada en la eurozona se mantuvo en el 78,2%, el nivel más alto en 18 meses, y la cartera de pedidos alcanzó máximos no vistos en tres años y medio. Las exportaciones también mostraron fortaleza pese al contexto adverso, registrando un incremento mensual del 4,7% en septiembre, el mayor desde la pandemia, llevando el acumulado anual a un nuevo récord. Además, los índices de gestión de compras señalan un buen inicio del cuarto trimestre, con una aceleración del crecimiento de la producción por quinto mes consecutivo y un PIB estimado del 0,3% trimestral.

El sentimiento económico mejora de forma sostenida: el índice de la Comisión Europea acumula cinco meses al alza, alcanzando su mejor nivel en 18 meses. Aunque persisten la debilidad del consumo y ventas minoristas modestas, los indicadores de bienes y servicios de consumo muestran mejoras, y la confianza del consumidor repuntó hasta –14,2 puntos, acercándose a su media histórica. Los balances familiares saneados y un crecimiento salarial superior al 2% podrían favorecer la recuperación del poder adquisitivo, especialmente con una inflación que podría caer por debajo del 2% en 2026.

Mejora de la regulación

En paralelo, Europa está adoptando un enfoque normativo más pragmático desde el Informe Draghi (2024), con simplificaciones regulatorias, retrasos en cargas climáticas y financieras, y pasos hacia una mayor integración del mercado de capitales. También destaca el avance en tecnologías avanzadas: la adopción de IA y big data en la UE es comparable —e incluso superior en manufacturas— a la de EE. UU., y la región cuenta con un 30% más de expertos en IA per cápita.

En conjunto, Europa atraviesa un cambio estructural profundo que, pese a los retos, está sentando las bases para un crecimiento más sólido y competitivo.

El sector de defensa

El gasto europeo en defensa, tradicionalmente relegado a un segundo plano, ha experimentado un giro estructural desde 2022 a raíz del conflicto entre Rusia y Ucrania y de la creciente presión estadounidense sobre los miembros de la OTAN. Este cambio se consolidó en la cumbre de La Haya de junio de 2025, donde los países aliados se comprometieron a elevar el gasto en defensa hasta el 3,5% del PIB anual y a dedicar un 1,5% del PIB específicamente a seguridad y defensa para 2035.

Aunque algunos Estados muestran reticencias ante estas cifras en un contexto de finanzas públicas tensionadas, la dirección política es clara y se apoya en iniciativas de gran envergadura. Destaca el Plan ReArmar Europa / Preparación 2030, dotado con 800.000 millones de euros, que servirá de catalizador para la modernización militar y la reconstrucción de capacidades industriales. Este esfuerzo anticipa un periodo prolongado de aumento del gasto en seguridad, con implicaciones directas para los mercados de capitales.

Un universo de inversión en rápida expansión

Según la Agencia Europea de Defensa (AED), el mercado accesible para inversores europeos crecerá a un ritmo anual del 29% hasta 2030. Esta previsión parte de un escenario de gasto en defensa del 3% del PIB (por debajo del 3,5% acordado por la OTAN), incorpora el objetivo europeo de alcanzar un 65% de componentes producidos en la UE y contempla un mayor peso del gasto en equipamiento frente al destinado a personal.

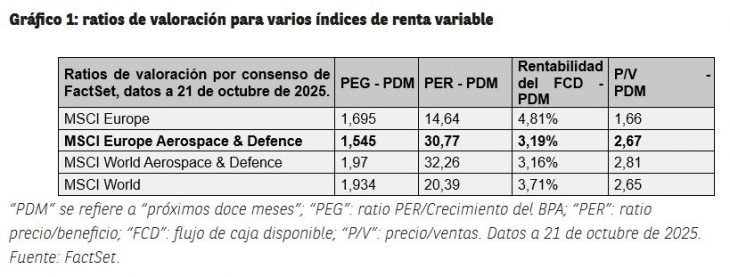

A pesar de que desde 2022 los valores de defensa han visto un notable aumento en sus múltiplos de valoración, estos siguen siendo inferiores a los de sus equivalentes estadounidenses y ofrecen un crecimiento superior al de la mayoría de sectores europeos. Al ajustar las valoraciones por crecimiento, el subsector continúa cotizando con un descuento significativo frente al mercado.

A corto plazo, la posibilidad de un alto el fuego en Ucrania podría generar volatilidad, pero los fundamentales del sector se mantienen firmes. Empresas como TKMS, recientemente escindida de ThyssenKrupp, cuentan con carteras de pedidos aseguradas hasta 2040, lo que da visibilidad a largo plazo. Además, la industria ya atraviesa un proceso de consolidación: la compra de Naval Vessels Lürssen por Rheinmetall y el proyecto satelital Bromo, que integra capacidades espaciales de Airbus, Thales y Leonardo, ejemplifican esta reconfiguración y creación de nuevas oportunidades.

Autonomía industrial, tecnológica y energética: los pilares complementarios

Más allá de la defensa, sectores como industria, TI, utilities y recursos básicos son esenciales para reforzar la autonomía estratégica europea. La UE avanza en diferentes frentes:

- REPowerEU, con 300.000 millones de euros, busca eliminar la dependencia energética de Rusia antes de 2030.

- Se movilizarán 100.000 millones de euros para descarbonizar industrias de alto consumo energético antes de 2030.

- Alemania ha aprobado un fondo especial de 500.000 millones de euros, con 83.000 millones previstos para 2026, destinado a infraestructuras y transición verde.

- La Ley de Materias Primas Fundamentales fija objetivos de extracción (10%), procesamiento (40%) y reciclaje (25%) dentro de la UE de aquí a 2030, crucial ante las restricciones chinas en tierras raras.

- La Ley Europea de Chips sumará 43.000 millones de euros en inversiones público-privadas hasta 2030.

En conclusión, la gestora destaca que Europa cuenta con las hojas de ruta, el talento y la financiación necesarios para lograr la soberanía económica y la producción de tecnologías avanzadas. Y no se ve tan afectada como otras regiones por los desajustes evidentes o las profundas divisiones sociales que podrían poner en peligro la sostenibilidad de estas tendencias positivas. Ahora –indica- “solo tiene que aprender a incorporar esa capacidad de poner en valor los logros conseguidos, algo que nuestros socios estadounidenses saben hacer tan bien”.

Aviso legal

Algunos artículos pueden contener lenguaje técnico. Por esta razón, pueden no ser adecuados para lectores sin experiencia profesional en inversiones. Todos los pareceres expresados en el presente documento son los del autor en la fecha de su publicación, se basan en la información disponible y podrían sufrir cambios sin previo aviso. Los equipos individuales de gestión podrían tener opiniones diferentes y tomar otras decisiones de inversión para distintos clientes. El presente documento no constituye una recomendación de inversión. El valor de las inversiones y de las rentas que generan podría tanto bajar como subir, y es posible que el inversor no recupere su desembolso inicial. Las rentabilidades obtenidas en el pasado no son garantía de rentabilidades futuras. Es probable que la inversión en mercados emergentes o en sectores especializados o restringidos esté sujeta a una volatilidad superior a la media debido a un alto grado de concentración, a una mayor incertidumbre al haber menos información disponible, a una liquidez más baja o a una mayor sensibilidad a cambios en las condiciones sociales, políticas, económicas y de mercado. Algunos mercados emergentes ofrecen menos seguridad que la mayoría de los mercados desarrollados internacionales. Por este motivo, los servicios de ejecución de operaciones, liquidación y conservación en nombre de los fondos que invierten en emergentes podrían conllevar un mayor riesgo. Los activos privados son oportunidades de inversión no disponibles a través de mercados cotizados como por ejemplo las bolsas de valores de renta variable. Permiten a los inversores beneficiarse directamente a temas de inversión a largo plazo y pueden brindarles acceso a sectores especializados como infraestructura, inmobiliario, private equity y otros alternativos difícilmente disponibles a través de medios tradicionales. No obstante, los activos no cotizados requieren un examen minucioso, pues tienden a tener niveles elevados de inversión mínima y pueden ser complejos e ilíquidos.

Por Funds Society

Por Funds Society