Jayesh Mistry, gestor de fondos de rentabilidad absoluta en BNP Paribas AM, considera que el enfoque flexible y dinámico de la renta fija de rentabilidad absoluta, que implica invertir en diversos sectores, regiones, títulos, plazos de vencimiento, curvas de tipos y divisas, contribuye a limitar las pérdidas y ofrecer rentabilidades positivas independientemente de las condiciones de mercado, tan inciertas en la actualidad.

En un reciente pódcast, el que es uno de los gestores del BNP Paribas Global Absolute Return Bond explica que ”básicamente, una estrategia de renta fija de rentabilidad absoluta no sigue ningún índice de referencia, sino que trata de obtener un rendimiento superior al del efectivo en un periodo móvil de tres años”.

“Invertimos en activos de renta fija, con una asignación más flexible a lo largo del tiempo, mientras que la exposición a la renta fija de un producto indexado será más estructural. Los productos de renta fija de rentabilidad absoluta pueden optar por un posicionamiento largo o corto en el universo de la renta fija, sin limitarse a una posición larga de carácter estructural -añade-. Con el tiempo, esta estrategia ofrece una rentabilidad más estable y menos volátil”.

Tiempos interesantes

Los desafíos para la renta fija van desde los aranceles -escenario que cambia constantemente- al problema del déficit presupuestario en Estados Unidos, pasando por la subida de los tipos de interés en todo el mundo y las crisis geopolíticas. Ya no basta con simplemente mantener las posiciones, sino que hay que tener flexibilidad y buscar cuáles son las buenas oportunidades.

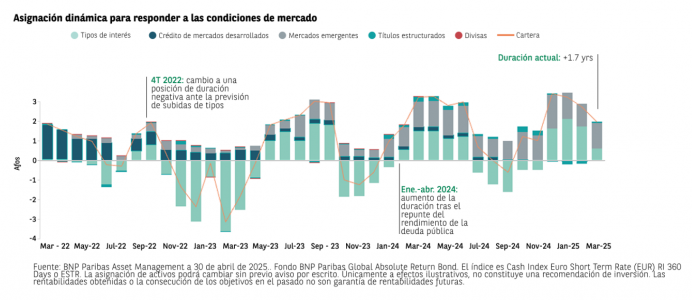

Mistry explica que la volatilidad de los mercados lleva ya unos años siendo alta. “Hemos visto una gran dispersión entre las distintas partes del universo de la renta fija. En este tipo de entornos, tiene sentido optar por un producto más flexible, con una asignación menos estructural a una clase de activo, región o factor particular. Tiene sentido tener flexibilidad para poder optar por un posicionamiento largo o corto”.

A ello se suma que las estrategias de rentabilidad absoluta tienen una correlación bastante baja con los índices tradicionales de renta fija, lo que ofrece ventajas de diversificación en el marco de una estrategia más amplia de inversión. El alza de los tipos de interés a corto plazo favorece la asignación en productos de renta fija de rentabilidad absoluta, y las estrategias de rentabilidad absoluta prestan especial atención a la preservación del capital, destaca el experto.

¿Qué partes del mercado resultan especialmente interesantes?

“A principios de año, pensábamos que el crecimiento de la economía de Estados Unidos se estaba ralentizando, que el mercado sobrevaloraba el excepcionalismo estadounidense y que los activos de riesgo no ofrecían una compensación adecuada. Por lo tanto, optamos por un posicionamiento corto en el crédito corporativo y de grado de inversión”, señala Mistry.

En la actualidad, y tras el aumento de volatilidad que se produjo en abril, han pasado de una posición corta en el crédito corporativo a una posición más neutral. “Nos gusta la deuda pública de Estados Unidos y del Reino Unido, pero preferimos los títulos a corto plazo frente al tramo más largo de la curva. En nuestra opinión, la Reserva Federal y el Banco de Inglaterra van a tener que recortar los tipos de interés en mayor medida de lo que descuenta actualmente el mercado”.

Por otra parte, siguen pensando que podría producirse un escenario de estanflación, lo que los lleva también a invertir en títulos de deuda pública protegidos frente a la inflación tanto de Estados Unidos como del Reino Unido. “Preferimos los títulos británicos, frente a los de Australia y Canadá. Uno de los mercados en los que optamos por el posicionamiento corto en el tramo corto de la curva es el japonés. El Banco de Japón aún tienen que recortar los tipos de interés”, añade.

Y aclara que la preferencia por los títulos de deuda pública británica y estadounidense a corto plazo “se debe a la preocupación por la sostenibilidad fiscal y de la deuda que estamos viendo actualmente. No pensamos que esta preocupación vaya a desaparecer, así que anticipamos un aumento de la pendiente de la curva de tipos”.

En lo que respecta a los mercados de divisas, si bien iniciaron el año con un posicionamiento corto en el dólar estadounidense, han comenzado a ver indicios de un cambio estructural hacia una tendencia de salida de los activos en dólares. “El dólar estadounidense ha caído aproximadamente un 10% desde principios de año. Aunque pensamos que la divisa continuará debilitándose, hemos reducido la posición corta”, señala.

Y concluye: “Por lo tanto, podríamos decir que mantenemos un posicionamiento defensivo, pero seguimos mostrando preferencia por los títulos de deuda pública a más corto plazo.

AVISO LEGAL

Algunos artículos pueden contener lenguaje técnico. Por esta razón, pueden no ser adecuados para lectores sin experiencia profesional en inversiones. Todos los pareceres expresados en el presente documento son los del autor en la fecha de su publicación, se basan en la información disponible y podrían sufrir cambios sin previo aviso. Los equipos individuales de gestión podrían tener opiniones diferentes y tomar otras decisiones de inversión para distintos clientes. El presente documento no constituye una recomendación de inversión. El valor de las inversiones y de las rentas que generan podría tanto bajar como subir, y es posible que el inversor no recupere su desembolso inicial. Las rentabilidades obtenidas en el pasado no son garantía de rentabilidades futuras. Es probable que la inversión en mercados emergentes o en sectores especializados o restringidos esté sujeta a una volatilidad superior a la media debido a un alto grado de concentración, a una mayor incertidumbre al haber menos información disponible, a una liquidez más baja o a una mayor sensibilidad a cambios en las condiciones sociales, políticas, económicas y de mercado. Algunos mercados emergentes ofrecen menos seguridad que la mayoría de los mercados desarrollados internacionales. Por este motivo, los servicios de ejecución de operaciones, liquidación y conservación en nombre de los fondos que invierten en emergentes podrían conllevar un mayor riesgo. Los activos privados son oportunidades de inversión no disponibles a través de mercados cotizados como por ejemplo las bolsas de valores de renta variable. Permiten a los inversores beneficiarse directamente a temas de inversión a largo plazo y pueden brindarles acceso a sectores especializados como infraestructura, inmobiliario, private equity y otros alternativos difícilmente disponibles a través de medios tradicionales. No obstante, los activos no cotizados requieren un examen minucioso, pues tienden a tener niveles elevados de inversión mínima y pueden ser complejos e ilíquidos.