¿Pueden generarse retornos consistentes sin depender de un solo mercado y en un entorno de incertidumbre de tipos? El equipo que gestiona el BNP Paribas Global Absolute Return Bond expone en este análisis de qué manera el fondo volvió a responder afirmativamente en julio. Los expertos de la gestora explican su posicionamiento para captar valor y protegerse si los bancos centrales cambian de rumbo.

El fondo tiene un objetivo de rentabilidad de ESTR +2,5% anual (bruto de comisiones), busca preservar capital y limitar caídas.

Claves del mes: qué funcionó y qué no

- Impulsores: posición en structured securities (incl. MBS de agencias de EE. UU.) y bonos locales emergentes (Colombia, Rumanía).

- Lastres: la cartera de divisas (corta USD) y algunas estrategias de tipos (por ejemplo, flatteners en Australia, steepeners europeos).

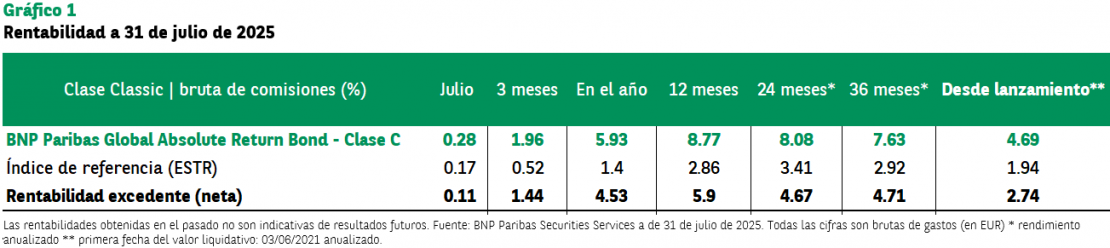

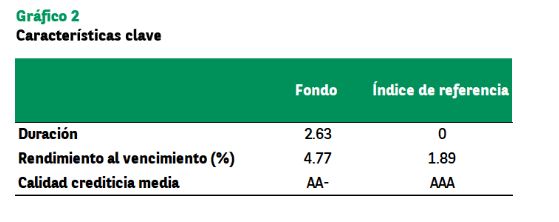

- Contexto: la T-Note 10 años cerró 4,37% (+15 puntos básicos frente al mes de junio); la de 2 años, ~4 % (+24 puntos básicos). Duración del fondo: +2,63 años. Activos bajo gestión: 867 millones a cierre de agosto frente a 796 millones de euros a 31 julio 2025

Un ancla defensiva

El fondo busca preservar capital y limitar caídas a menos del -2,5% a 12 meses consecutivos. Se gestiona con duración baja/negativa flexible (en un rango de -3 a +3 años) para proteger la cartera ante subidas de tipos.

Diversificación en marcha

La estrategia emplea estrategias de renta fija global e invierte en distintos sectores y geografías para conseguir descorrelación. El objetivo es evitar la dependencia a un único tema y obtener una cartera diversificada y resiliente.

Utiliza derivados con flexibilidad y combina inputs cualitativos y cuantitativos para mejorar la relación rentabilidad/riesgo. El equipo favorece valores con elevada ratio de sharpe (retorno ajustado al riesgo). Las dos máximas del fondo son captar oportunidades y preservar el capital.

Perspectivas y posicionamiento

En el corto plazo creemos que la política monetaria en EE.UU. se mantendrá restrictiva, el consumo muestra señales de debilitamiento y el mercado laboral comienza a dar señales de debilitamiento. Esperamos menor crecimiento y entre dos o tres recortes por parte de la Fed hacia final de año para apoyar al mercado laboral y al crecimiento. Observamos un ciclo más profundo de recortes por parte del Banco de Inglaterra.

El fondo mantiene un posicionamiento defensivo, con sesgo a duración en Reino Unido y preferencia por los MBS frente al crédito investment grade (IG) y exposición selectiva a tipos locales de los mercados emergentes. En crédito europeo (IG/HY) se mantiene corto direccional por las elevadas valoraciones.

¿Por qué importa?

La cartera ofrece una solución diversificada, baja correlación con la renta fija tradicional y preservación de capital (objetivo de caída máxima a 12 meses consecutivos de -2,5%) en un entorno con spreads ajustados y riesgos geopolíticos. julio mostró resistencia. Su posicionamiento actual busca proteger en escenarios de crecimiento más débil y capturar carry donde hay valor.

En definitiva, está diseñado para ofrecer un recorrido de rentabilidad más suave en ciclos volátiles. Su enfoque global sin restriccionesle permite identificar las estrategias más atractivas, maximizar la diversificación y así explotar mejor la dispersión entre los distintos mercados de renta fija.

Aviso Legal

Comunicación de marketing. Dirigida exclusivamente a inversores profesionales.

Las rentabilidades obtenidas en el pasado no son garantía de rentabilidades actuales o futuras.

Todos los pareceres expresados en el presente documento son los del autor en la fecha de su publicación, se basan en la información disponible y podrían sufrir cambios sin previo aviso. Los equipos individuales de gestión podrían tener opiniones diferentes y tomar otras decisiones de inversión para distintos clientes. El presente documento no constituye una recomendación de inversión.

Las inversiones en fondos están sujetas a fluctuaciones del mercado y a los riesgos asociados a la inversión en acciones. El valor de las inversiones y de las rentas que generan podría tanto bajar como subir, y es posible que el inversor no recupere su desembolso inicial. No existen garantías de que el objetivo de rendimiento se materialice. Las rentabilidades obtenidas en el pasado no son garantía de rentabilidades futuras.

Los subfondos de renta variable pueden estar expuestos a otros riesgos, definidos a continuación. RIESGO DE PÉRDIDA DE CAPITAL: las inversiones en los fondos están sujetas a fluctuaciones de mercado y a los riesgos inherentes a la inversión en títulos valores. El valor de las inversiones y de los ingresos que generan podría tanto bajar como subir, y es posible que el inversor no recupere su desembolso inicial, ya que los fondos descritos podrían sufrir minusvalías. RIESGOS VINCULADOS A LOS MERCADOS DE ACCIONES: los riesgos asociados con la inversión en acciones (e instrumentos similares) incluyen fluctuaciones significativas de las cotizaciones, información negativa sobre el emisor o el mercado y la subordinación de las acciones de una compañía a sus bonos. El valor de las inversiones y de las rentas que generan podría tanto bajar como subir, y es posible que el inversor no recupere su desembolso inicial. Los subfondos que invierten en acciones growth (de crecimiento) podrían ser más volátiles que el mercado en general y podrían responder de manera distinta a desarrollos económicos, políticos y de mercado y a información específica sobre el emisor. RIESGO DE PEQUEÑA CAPITALIZACIÓN: es probable que la inversión en acciones de pequeña capitalización (small caps) esté sujeta a una volatilidad superior a la media debido a un alto grado de concentración, a una mayor incertidumbre al haber menos información disponible, a una liquidez más baja o a una mayor sensibilidad a cambios en las condiciones sociales, políticas, económicas y de mercado. MERCADOS EMERGENTES: es probable que la inversión en mercados emergentes o en sectores especializados o restringidos esté sujeta a una volatilidad superior a la media debido a un alto grado de concentración, a una mayor incertidumbre al haber menos información disponible, a una liquidez más baja o a una mayor sensibilidad a cambios en las condiciones sociales, políticas, económicas y de mercado. Algunos mercados emergentes ofrecen menos seguridad que la mayoría de los mercados desarrollados internacionales. Por este motivo, los servicios de ejecución de operaciones, liquidación y conservación en nombre de los fondos que invierten en emergentes podrían conllevar un mayor riesgo. RIESGO DE LIQUIDEZ: surge de la dificultad para vender una acción a un valor razonable y en un plazo aceptable debido a una falta de compradores. RIESGO DE INVERSIÓN MEDIOAMBIENTAL, SOCIAL Y DE BUEN GOBIERNO (ESG): la falta de definiciones y etiquetas comunes o armonizadas que integren criterios ESG y de sostenibilidad a nivel de la UE podría conducir a la aplicación de distintos enfoques por parte de las gestoras a la hora de fijarse objetivos ESG. Esto también significa que podría ser difícil comparar estrategias que integran criterios ESG y de sostenibilidad en la medida en que la selección y las ponderaciones aplicadas para seleccionar inversiones podrían basarse en medidas con el mismo nombre pero con distintos significados subyacentes. A la hora de evaluar un instrumento en base a criterios ESG y de sostenibilidad, el gestor también podría utilizar fuentes de datos de proveedores de análisis ESG externos. Debido a la constante evolución en el ámbito de los criterios ESG, estas fuentes de datos podrían ser incompletas, incorrectas o no estar disponibles. La aplicación de criterios de conducta corporativa responsable en el proceso de inversión podría conducir a la exclusión de instrumentos de ciertos emisores. Por consiguiente, la rentabilidad del subfondo podría ser ocasionalmente mejor o peor que la de fondos equiparables que no apliquen tales criterios.

Si desea una definición y descripción completas de los riesgos, consulte la última versión disponible del folleto informativo y del Documento de Datos Fundamentales (DFI o KID) del fondo.

Por Funds Society

Por Funds Society