Goldman Sachs Asset Management acaba de publicar los resultados de la encuesta realizada entre más de 250 inversores (General Partners -GPs- y Limited Partners -LPs-) en la que, en general, confían en una mejora del entorno de inversión y las posibilidades de generación de liquidez a través de diferentes vías de salida. Su encuesta, “Turning the Corner?”, revela que los Limited Partners (LPs) sigen teniendo una asignación insuficiente a activos alternativos respecto a la que tienen los General partners (GPs).

Para Matt Gibson, director global de Client Solutions Group de Goldman Sachs AM, los asignadores con programas maduros están consolidando sus actividades con los gestores existentes, a menudo mediante coinversiones y soluciones personalizadas, al tiempo que asignan fondos a nuevos gestores que pueden generar alfa idiosincrásica en estrategias seleccionadas.

“La proliferación de nuevos gestores en el último ciclo y el lanzamiento de nuevos fondos por parte de los GPs existentes han contribuido a crear un panorama de recaudación de fondos más competitivo. Los LPs son más exigentes que nunca y la creación de valor se convertirá en el principal determinante del éxito», afirma Gibson.

Los LPs consideran nuevas oportunidades

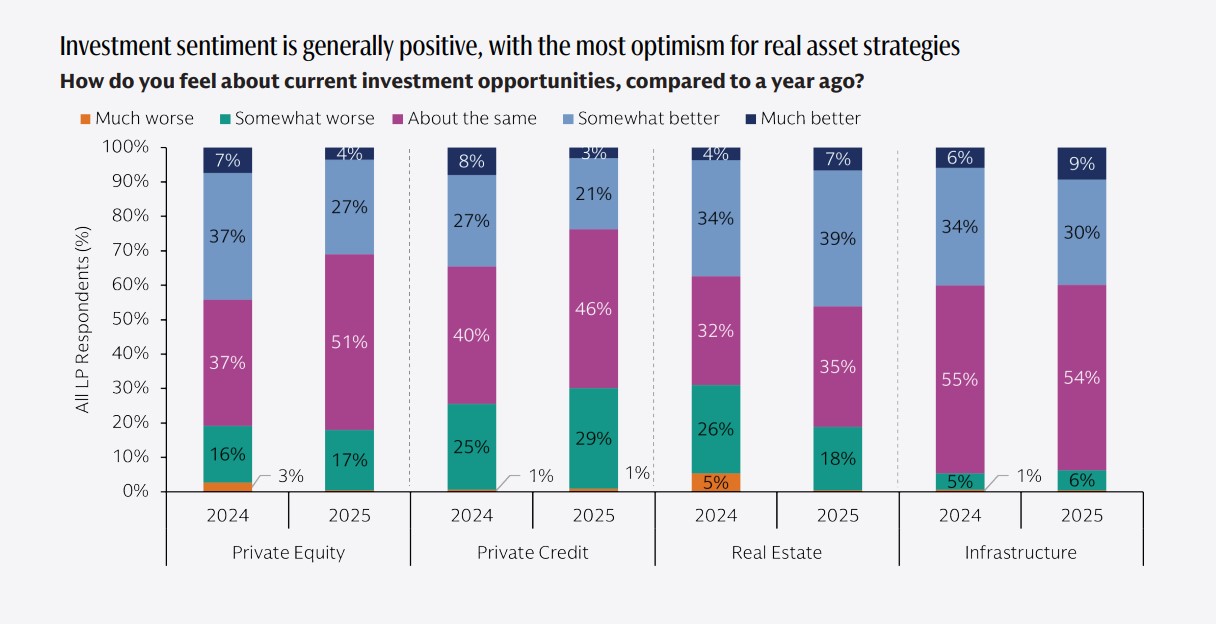

Una de las conclusiones de la encuesta es que la confianza de los inversores en los mercados privados se está mostrando resistente, y el optimismo crece sobre todo en lo que respecta a las estrategias con activos reales. En concreto, los inversores ven oportunidades para mantener o mejorar los resultados durante el próximo año en infraestructuras (93%), capital privado (82%), sector inmobiliario (81%) y crédito privado (70%).

En este sentido, Tavis Cannell, director global de Infraestructuras de Goldman Sachs Alternatives apunta que las infraestructuras se están beneficiando de fuertes de cola estructurales, dado el volumen de gasto público y privado necesario, tanto para renovar activos obsoletos como para construir nuevas infraestructuras.

“Las oportunidades de inversión están asociadas al crecimiento y desarrollo de la Inteligencia Artificial (IA) y la digitalización, la generación y transmisión de energía, los cambios en los patrones del comercio mundial, y a la gestión de sistemas de residuos y agua», destaca Cannell.

En su opinión, esta clase de activos cuenta con más de 20 años de trayectoria de resiliencia y protección frente a la inflación, y ahora ofrece a los inversores acceso a la próxima ola de crecimiento, especialmente a través de oportunidades en el mercado medio, donde la propiedad activa y la creación de valor pueden abrir un importante potencial alcista.

Por su parte, Jim Garman, director global de Inmobiliario de Goldman Sachs Asset Management, estima que “tras tres años de perturbaciones, están surgiendo oportunidades en el sector inmobiliario, a medida que se estabilizan las valoraciones y los volúmenes de transacciones y mejora la confianza. El sector inmobiliario parece atractivo, pero la selección del sector y de las propiedades sigue siendo crucial».

Valoraciones y liquidez

La encuesta también muestra que pese a las valoraciones elevadas, los gestores son optimistas a la hora de generar liquidez. Por el lado de los GPs, un 63% considera que las valoraciones son un factor clave para las nuevas inversiones. En torno a un 60% de los encuestados considera que a la hora de pensar en la salida de inversiones los principales retos son las valoraciones y la incertidumbre macroeconómica.

Respecto a los GPs, esperan un aumento de las vías de salida tradicionales, especialmente las ventas estratégicas (el 80% probablemente las utilizará, frente al 56% en 2024), seguidas de las ventas de patrocinadores (el 70 % probablemente las utilizará, frente al 42 % en 2024). El 63% de los GPs apunta ahora que es al menos algo probable que utilicen las salidas a bolsa para generar liquidez durante el próximo año, frente al 35 % de hace un año, según recogen los resultados de la encuesta.

En este sentido, Michael Bruun, codirector global de capital riesgo de Goldman Sachs AM estima que las valoraciones siguen siendo elevadas, pero con unos mercados de capitales fuertes y unos costes de financiación más bajos, las condiciones para cerrar acuerdos parecen más favorables. “La importancia de la creación de valor y la resiliencia operativa se ha hecho aún más evidente durante el último ciclo, y las empresas más sólidas ahora pueden atraer el interés de compradores estratégicos e inversores del mercado público”, explica.

Por su parte, Jeff Fine, codirector global de Formación de Capital Alternativo de Goldman Sachs Asset Management explica que “con unas valoraciones elevadas, los rendimientos vendrán impulsados por el crecimiento de los ingresos, la eficiencia de los márgenes y la innovación basada en datos e inteligencia artificial. Para aprovechar las nuevas oportunidades y mitigar el riesgo, será cada vez más importante comprender el entorno macroeconómico y las trayectorias geopolíticas. Los socios generales que puedan aportar esa experiencia, adaptada a las necesidades individuales de cada empresa, deberían destacar”.

Los GPs también son cada vez más propensos a utilizar medios alternativos: el 30% afirmó que probablemente utilizaría CV, frente a menos del 20% del año pasado; en total, un 6% más de GPs afirmó que era al menos algo probable que utilizara CV, en comparación con lo registrado en 2024. Y los LPs también están asumiendo un papel más activo en la gestión de su liquidez y el reequilibrio de sus carteras a través de los mercados secundarios. El 17% indicó que este año sería vendedor en los mercados secundarios, frente al 11% del año anterior.

Coinversión y secundarios

Según las conclusiones de la encuesta, los LPs siguen aumentando su exposición en las estrategias en los mercados privados, y la mayoría de ellos se encuentran en sus asignaciones objetivo para los mercados privados o por debajo de ellas, a medida que amplían y diversifican sus programas. En detalle, el informe apunta:

- Infraestructuras: 45% de infraasignación frente a un 9% de sobreasignación

- Crédito privado: 43% de infraasignación frente a un 12% de sobreasignación

- Capital privado: 35% de infraasignación frente a un 21% de sobreasignación

- Inmobiliario: 26% de infraasignación frente a un 25% de sobreasignación

Además, las áreas con mayor infraasignación son las coinversiones y los secundarios, con un 62% y un 45% por debajo del objetivo, respectivamente. «El crédito privado, con sus características únicas, seguirá siendo una importante fuente de financiación a medida que se acelere la actividad de las operaciones y crezca el interés por el crédito privado con calificación de inversión. Los rendimientos serán importantes y los socios generales que cuenten con sólidas carteras de originación, experiencia en ciclos crediticios y plataformas escalables deberían diferenciarse”, explica James Reynolds, codirector global de Crédito Privado de Goldman Sachs Asset Management.

Por su parte, los LPs aumentaron su participación en el mercado secundario: el 53% como inversores de fondos (frente al 50% en 2024); el 23% como compradores directos (frente al 21% en 2024) y el 17% como vendedores directos (frente al 11 % en 2024). “Los inversores están aprovechando la oportunidad de acceder a inversiones secundarias atractivas con una duración más corta que sus inversiones primarias en capital privado. Las inversiones secundarias ofrecen a los inversores una exposición diversificada a los mercados privados, a menudo con descuento. Los fondos secundarios y los vehículos de continuación también ofrecen una liquidez fundamental a los GPs y los LPs, ya que el ritmo de las salidas sigue estando por debajo de las medias históricas», afirma Harold Hope, director global de Estrategias Vintage de Goldman Sachs Asset Management.

Los LPs mantienen o aumentan inversión

Los LPs citaron la falta de distribución como el factor que más afectaba a los planes de inversión (31%), mientras que el 45% señaló una ralentización del ritmo, una reducción de los compromisos o ambas cosas. Otros factores que afectaban a la inversión eran los cambios en los objetivos de asignación (30%), el uso de diferentes tipos de estructuras de fondos (13%) y el aumento de las necesidades de liquidez (11%).

En 2025, el 83% de los LPs esperan desplegar el mismo capital o más que el año pasado en estrategias de mercado privado, continuando con la tendencia positiva de los últimos tres años. El 43% planea desplegar más capital interanual. El 17% planea desplegar menos capital (frente al 21% de 2024). Otro 40% espera mantener el ritmo del año pasado, una proporción similar a la de la encuesta del año pasado. Mantener un ritmo de inversión constante es señal de cautela, ya que representa una desaceleración relativa, dado que los sólidos mercados públicos han aumentado el valor global de las carteras.

La encuesta muestra que los participantes en el mercado también se centran en el impacto que la inteligencia artificial tendrá en el sector, y el 41% la considera el principal motor de la evolución del sector. Los participantes en el mercado también se centran en el impacto que la inteligencia artificial tendrá en el sector, y el 41% la considera el principal motor de la evolución del sector.

Además, los encuestados mostraron que el atractivo de las estructuras evergreen (fondos abiertos y más flexibles) va más allá del canal de la riqueza, ya que más del 30% de los LPs institucionales invierten o están considerando invertir en estructuras evergreen para capital privado e infraestructura; más de la mitad lo hace para crédito privado y más del 40% para bienes raíces. Además, más del 80% de los grandes GPs encuestados ofrecen o están considerando ofrecer estructuras evergreen, pero solo alrededor de 1 de cada 4 GPs con menos de 10.000 millones de dólares en activos bajo gestión lo está haciendo.

Principales preocupaciones

En general, los conflictos geopolíticos siguieron siendo el mayor riesgo percibido por segundo año consecutivo. La inestabilidad política y los aranceles, dos nuevas opciones de respuesta, fueron el tercer y cuarto riesgo más valorado. Sin embargo, las respuestas variaron según la región, ya que los encuestados de América, especialmente los GPs, se mostraron mucho más preocupados por las valoraciones infladas, que consideraron el factor de riesgo más importante.

Menos de un tercio de los encuestados mencionó el riesgo de recesión, que fue la principal preocupación en 2023 y la tercera el año pasado. Las preocupaciones sobre los tipos de interés también han disminuido, especialmente entre los GPs, en medio de las bajadas de tipos, o las perspectivas de bajadas de tipos, en muchos mercados importantes. Los encuestados de este año también se mostraron significativamente menos preocupados por el coste y la disponibilidad de la financiación.

Por Rocío Martínez

Por Rocío Martínez

Por Funds Society

Por Funds Society