La deuda privada se está consolidando como un pilar estratégico de los mercados de capital europeos, impulsada por la demanda sostenida de los inversores de rendimientos a largo plazo, los cambios en la financiación bancaria a empresas y la fuerte complementariedad con el capital privado, según el informe Market-Based Finance in Europe: The Rise of Private Debt and Loan Originating Funds, elaborado por Vera Jotanovic, Ph.D, y Zuzanna Bogusz, economistas de la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés).

El estudio señala que los activos bajo gestión en el mercado europeo de crédito privado alcanzaron aproximadamente 430.000 millones de euros en 2024, destacando su papel creciente como fuente de financiación complementaria para PYMES, proyectos de infraestructura y empresas medianas. Esto refuerza la estrategia de la Unión de Ahorro e Inversión para diversificar el sistema financiero europeo.

Un subsegmento clave de este mercado son los fondos de origen de préstamos (LOFs), que permiten a inversores institucionales y minoristas canalizar capital directamente hacia la economía real. Para garantizar un crecimiento responsable y la actividad transfronteriza de estos fondos, la reciente revisión de la AIFMD introdujo reglas específicas que incluyen diversificación de prestatarios, limitaciones de apalancamiento, restricciones a estrategias de “originate to distribute” y la obligación de retener un porcentaje del préstamo originado.

“Nuestro análisis muestra que la captación de fondos de deuda privada ha crecido significativamente en la última década y está moldeando cada vez más el panorama de la financiación basada en mercados en Europa. Las estrategias de los fondos de origen de préstamos representan ahora alrededor de dos tercios de los compromisos de deuda privada, subrayando su creciente papel en canalizar capital a largo plazo hacia empresas, infraestructura y bienes raíces en toda Europa”, comentó Vera Jotanovic, economista senior en Efama.

El informe destaca que, tras la crisis financiera global, la captación de fondos de deuda privada en Europa creció de manera exponencial, especialmente después de 2013, cuando los bancos recortaron el crédito corporativo. A pesar de descensos temporales en 2019 y 2021, el capital comprometido en 2024 alcanzó casi 75.000 millones de euros, consolidando la tendencia alcista iniciada durante la pandemia de COVID-19, que en 2020 llevó la captación a 99.000 millones de euros .

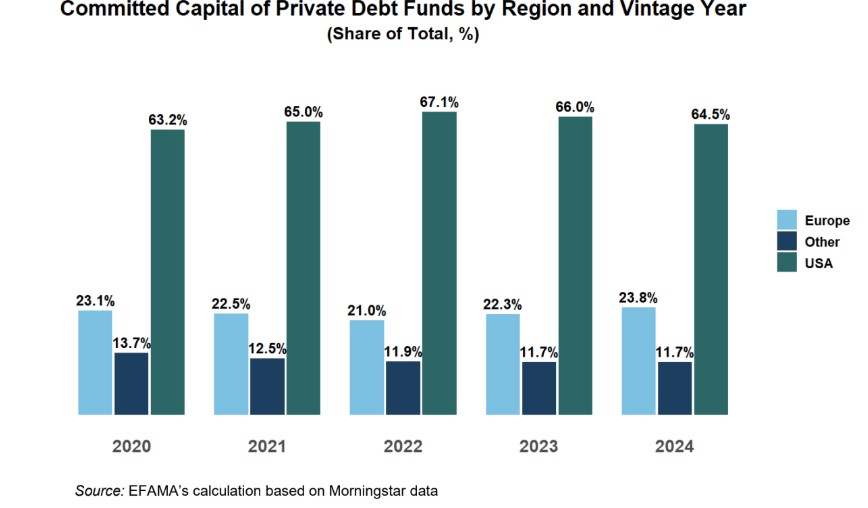

A nivel global, los fondos domiciliados en EE. UU. continúan dominando el mercado, recibiendo más del 60% de los compromisos mundiales de deuda privada entre 2020 y 2024. La participación europea se mantuvo estable entre el 21% y el 24%, mientras que los fondos fuera de EE. UU. y Europa representaron menos del 15%. Durante 2020, un ligero descenso en la cuota estadounidense coincidió con un aumento relativo de Europa, reflejando un cambio temporal en la dinámica de captación de fondos durante la pandemia.

Dentro del universo de deuda privada, los LOFs de préstamos directos dominaron las captaciones, representando el 43 % del capital comprometido entre 2020 y 2024. En conjunto, las estrategias LOF representaron aproximadamente dos tercios del capital total comprometido en fondos de deuda privada durante ese período. Estas estrategias incluyen préstamos directos a empresas medianas, deuda inmobiliaria y de infraestructura, así como deuda subordinada de mayor riesgo.

“El marco revisado de la AIFMD es un paso importante hacia un enfoque más armonizado de la UE para la originación de préstamos. Si se implementa de manera proporcional, puede apoyar el crecimiento responsable y la expansión transfronteriza de los fondos de origen de préstamos, al tiempo que fortalece la gestión de riesgos y la protección de los inversores en todo el mercado”, señaló Zuzanna Bogusz, asesora senior de Políticas Regulatorias en Efama.

El informe subraya que la mayor parte del capital comprometido en LOFs se concentra en unos pocos centros financieros, especialmente Luxemburgo, que representó el 47% del total entre 2020 y 2024 y alcanzó un 57% en 2024. Este fenómeno refleja la atractividad de ciertos marcos regulatorios y la familiaridad de los inversores con estas jurisdicciones, aunque la revisión de la AIFMD busca fomentar un mercado europeo más integrado y eficiente para estos fondos.

Las especialistas concluyen que los LOFs son esenciales para ampliar las opciones de financiación disponibles para empresas, infraestructura y proyectos inmobiliarios europeos. A pesar del crecimiento del mercado, Europa aún queda rezagada frente a Estados Unidos en escala y profundidad de deuda privada, por lo que es crucial mantener un marco regulatorio flexible y armonizado que permita a los fondos europeos competir con soluciones estadounidenses, movilizar capital privado, diversificar fuentes de financiación y reducir la dependencia de los bancos.

Por Funds Society, Madrid

Por Funds Society, Madrid