La inversión en activos relacionados con la transición energética se ha acelerado significativamente desde 2020, al pasar de unos 1,2 billones de dólares a más de 2 billones en 2024. Pero se calcula que se necesitan invertir casi tres veces más cada año en la segunda mitad de esta década para cumplir los objetivos del Acuerdo de París, según los datos de la Agencia Internacional de la Energía (IEA, por sus siglas en inglés) recogidas en el estudio «Energy transition investment outlook: 2025 and beyond» de KPMG. «Aunque seguramente tardaremos más de lo que nos gustaría en alcanzar esos niveles, sigue habiendo razones para esperar una rápida expansión de la inversión en transición energética en los próximos años», recoge el informe.

Los inversores desempeñan un papel crucial en la transición energética, ya que pueden identificar y aprovechar las oportunidades para impulsar el progreso. Las inversiones estratégicas en descarbonización, eficiencia, energías renovables e infraestructuras son esenciales para afrontar los retos que plantea el calentamiento global, admite el análisis de KPMG.

Los inversores financieros y operativos siguen estrategias diferentes a la hora de invertir en activos de transición energética. Los primeros utilizan una amplia gama de estrategias, siendo las más populares las asociaciones público-privadas (APPs), el capital riesgo y los fondos de infraestructuras.

Los inversores operativos suelen recurrir a asociaciones con inversores financieros, pero también son populares los acuerdos de compra de energía, los bonos verdes, los préstamos vinculados a la sostenibilidad y las APPs.

También existe una importante diferencia estratégica dentro del grupo de inversores financieros: los fondos de pensiones -y otros fondos con responsabilidades similares- suelen ser inversores a más largo plazo. Esto es así a pesar de que los fondos de pensiones pueden invertir, y de hecho invierten, en capital riesgo, fondos de infraestructuras y otros fondos especializados.

Aunque esto les da acceso a activos potencialmente de mayor crecimiento, suele hacerse con asignaciones limitadas de carteras ampliamente diversificadas, con controles de riesgo diseñados para equilibrar la seguridad y el crecimiento a largo plazo, refleja el informe.

Los inversores buscan socios con los que compartir riesgos, ganar influencia y acceder a las capacidades: la transición energética -y la nueva industria relacionada que está surgiendo- va más allá de los sectores energéticos tradicionales, como el petróleo, el gas y la generación de electricidad, para abarcar una amplia gama de industrias. «Este cambio no sólo afecta a la producción de energía, sino también a su consumo y a las infraestructuras y tecnologías que lo sustentan».

En este contexto, «los fondos de capital riesgo tienen periodos de tenencia más cortos, mientras que los fondos de pensiones se centran más en la creación de valor a largo plazo. Una perspectiva a largo plazo es importante en el contexto de las inversiones en transición energética, donde los beneficios pueden tardar años en materializarse», asegura Geri McMahon, responsable de ESG Global para la Gestión de Activos de KPMG International.

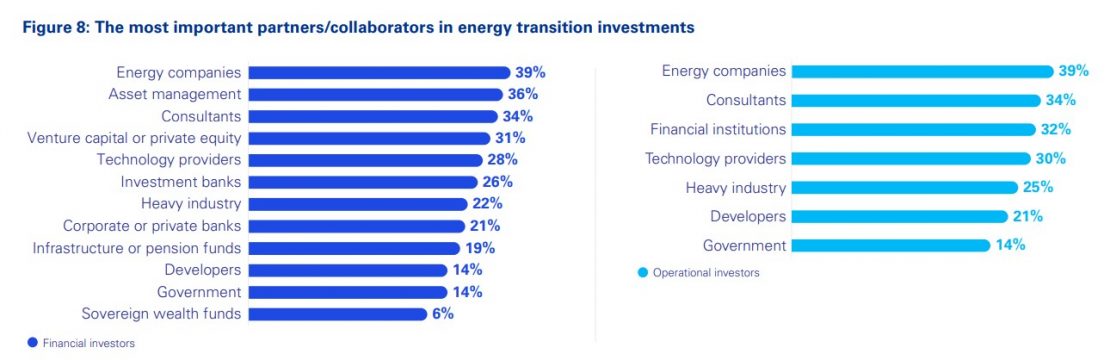

Esto está dando lugar a muchas relaciones y proyectos nuevos que unen a organizaciones que nunca antes habían tenido motivos para colaborar. En la encuesta realizada por KPMG y recogida en el estudio -a 1.400 altos ejecutivos de 36 países y 11 sectores que trabajan en organizaciones que están invirtiendo activamente en la transición energética-, las empresas energéticas se consideran los socios más importantes para la mayoría de los inversores (de todo tipo), seguidas de consultores, organizaciones financieras y proveedores de tecnología.

¿Qué quieren los inversores de sus socios? Casi todos los participantes en nuestra encuesta -el 94% de media- dan prioridad a encontrar socios que les ayuden en tres cosas: a compartir el riesgo de las inversiones en transición energética, a aportar las competencias o la experiencia adecuadas y a aportar las relaciones o la influencia necesarias para el éxito de la inversión.

«La transición energética es un tema de inversión horizontal, no sólo vertical: no se limita a los sectores de la energía y los recursos naturales», afirma Grant Hill, director general de Fusiones y Adquisiciones, Clima y Descarbonización de KPMG Reino Unido, que observa que los fondos de private equity, por ejemplo, «buscan ahora en múltiples verticales tradicionales la forma de hacer funcionar este sistema de transición energética, incluidos los sectores industrial, de servicios empresariales, de consultoría y tecnológico, además de los sectores clásicos de la red eléctrica y la generación de energía».

El experto también ha notado cambios en la cadena de suministro de los sectores eólico y solar, que ha estado históricamente muy fragmentada, a menudo formada por pequeñas empresas específicas de cada país, pero ahora «vemos inversores interesados en consolidar y hacer crecer estas empresas para crear cadenas de suministro internacionales más eficientes».

Por Funds Society, Madrid

Por Funds Society, Madrid