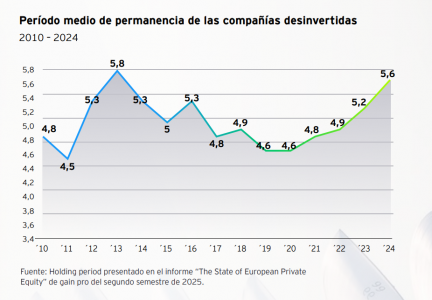

En los últimos años, la distribución de retornos en los fondos de capital privado en España se ha ralentizado, especialmente en el ámbito del venture capital. En 2024 se llegó a un período medio de permanencia en las compañías desinvertidas de 5,6 años, siendo la segunda cifra más alta de la serie histórica, que muestra una tendencia creciente desde 2019. Son datos derivados del IV Estudio de la Rentabilidad de los Fondos de Capital Privado en España, elaborado por SpainCap junto a EY Parthenon, con el objetivo de ofrecer a inversores, gestores, reguladores y al conjunto de la sociedad una visión clara y rigurosa del comportamiento del capital privado en nuestro país.

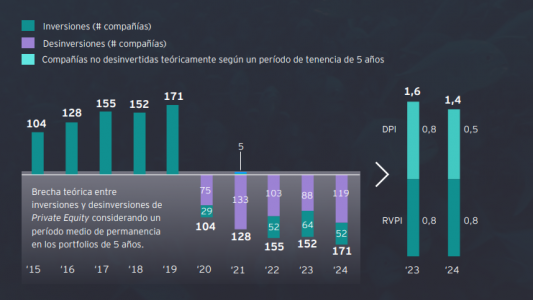

En esta edición del estudio se ha incorpora un análisis específico sobre el período de desinversión de las compañías en cartera de los fondos, y además, se ha hecho un ejercicio teórico que compara las inversiones realizadas desde el año 2015 con las desinversiones estimadas, considerando un período medio de permanencia en cartera de 5,6 años, para todo el universo español de capital privado.

Todo, para determinar qué proporción de compañías debería haberse desinvertido según esta hipótesis y, sin embargo, permanece en cartera, lo que implica un teórico retraso de las distribuciones a los inversores en los plazos inicialmente previstos. En este sentido, y considerando el período medio de permanencia en cartera para el conjunto del sector de inversión en capital privado, se estima que aproximadamente un 40% de las compañías actualmente gestionadas se encontrarían en una etapa idónea para su desinversión.

Capacidad mayor de desinversión en private equity

En el caso del private equity, se ha asumido un período de permanencia de cinco años, coherente con la dinámica del mercado en España y en línea con los ciclos habituales de creación de valor en operaciones en el activo.

Los fondos bajo esta estrategia suelen invertir en negocios maduros y generadores de caja, lo que permite desplegar las principales palancas de creación de valor en una ventana relativamente acotada de 3-5 años. Este mercado ha mostrado una capacidad relativamente mayor para reactivar procesos de desinversión, apoyado en una mayor profundidad de liquidez, la presencia combinada de compradores industriales y financieros, y el uso de mecanismos de recapitalización que facilitan la monetización parcial o total de las inversiones, analiza el informe.

En consecuencia, un holding period de cinco años refleja adecuadamente el entorno actual de salidas para los fondos de private equity y se sitúa ligeramente por debajo de la media agregada de 5,6 años debido a la mayor resiliencia del mercado de desinversiones.

Los resultados muestran que en private equity los gestores mantienen aproximadamente un 27% de compañías que superan los cinco años de permanencia en cartera, lo que demuestra cierta congestión, aunque manejable, y en la que las nuevas estrategias de secundarios podrían aportar un valor relevante. El aumento del periodo de permanencia (que se computa desde la perspectiva del inversor y no del fondo), tiene que ver con el aumento del uso de fondos de continuación, para explotar más tiempo el crecimiento de las participadas.

Un 50% de firmas, con retraso para desinvertir en VC

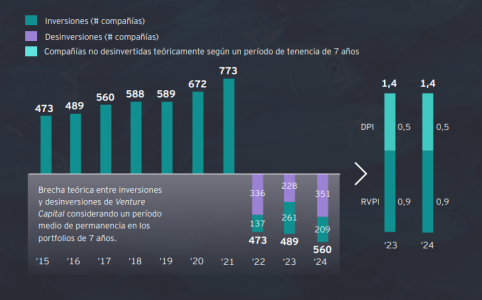

Para las inversiones de venture capital se ha considerado que las compañías permanecen una media de siete años en las carteras de los fondos hasta su desinversión. Este periodo de permanencia responde a las características estructurales de este tipo de carteras y al ciclo de maduración más prolongado de las compañías en fases tempranas. Las salidas en venture capital suelen producirse en horizontes de entre 7 y 10 años para inversiones early stage, mientras que las operaciones de growth tienden a materializarse en plazos más cortos, en torno a 4-7 años.

En este contexto, la hipótesis de siete años se interpreta, según el estudio, como un punto intermedio razonable entre ambos segmentos, manteniendo al mismo tiempo un enfoque prudente, a la luz de la evidencia reciente de extensión de los tiempos de desinversión y de la menor disponibilidad de financiación late stage y compradores estratégicos. Según este ejercicio teórico, más de un 50% de las participadas que se encuentran en edad de desinversión aún no han logrado ser vendidas.

Este comportamiento tiene un impacto directo en la TIR por la acumulación existente en venture capital, explican los autores del informe: «La demora en la salida de compañías aplaza los flujos de caja positivos, reduciendo su valor presente y, por tanto, disminuyendo la rentabilidad ajustada por tiempo, incluso cuando el valor total de la inversión se mantiene estable», advierten.

Por Funds Society, Madrid

Por Funds Society, Madrid