Ni hace falta decirlo: el boom de los mercados privados es un hecho. Desde 2015, los activos gestionados por fondos privados a nivel mundial casi se han triplicado y hoy superan los 15 billones de dólares (trillones, en términos americanos). Y su crecimiento acelerado está impulsando un rediseño profundo en la arquitectura de portafolios institucionales y en los vehículos de acceso disponibles para inversores profesionales.

El reciente 2026 Global Outlook Report de Morningstar tiene un capítulo dedicado a Estados Unidos que lleva el título «Private markets go mainstream». En él, plantea que las estructuras semilíquidas están ampliando el acceso al capital privado, el crédito y los activos reales para los inversores particulares. Sin embargo, advierte también que, si bien el crédito privado ofrece rentabilidad y

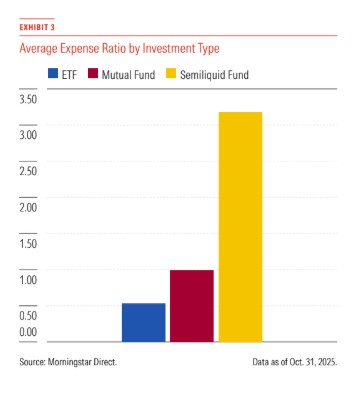

diversificación, la transparencia y el costo siguen siendo cuestiones clave.

La expansión de estructuras semilíquidas —incluyendo interval funds, tender-offer funds, BDCs no cotizadas y REITs privados— está democratizando el acceso a clases de activos históricamente reservadas para grandes fondos de pensión, universidades y family offices. Los activos bajo gestión de estos vehículos alcanzaron los 450.000 millones de dólares a junio de 2025, un incremento del 77% desde 2022.

Un cambio estructural en la creación de valor

En los últimos 25 años, el número de empresas listadas en Estados Unidos se redujo a la mitad, mientras que los activos privados crecieron de manera exponencial. Esto se traduce en una migración progresiva de la creación de valor desde los mercados públicos hacia los privados. Para muchos portafolios institucionales, no incorporar private equity, private credit o real assets implica resignar acceso a una porción significativa del motor global de crecimiento, señala el informe.

Datos de Morningstar muestran que, entre 1998 y 2020, los fondos de private equity generaron retornos promedios del 16% anual, frente al 11% del S&P 500. Análisis más recientes de PitchBook (2000–2024) destacan que las estrategias de buyouts y deuda privada mejoran moderadamente los retornos del portafolio, mientras que el real estate privado tiende a reducir la volatilidad, aun con retornos más débiles.

Simulaciones preliminares del Wealth Forecasting Engine de Morningstar muestran que añadir entre 5% y 10% de exposición diversificada a activos privados en estrategias target-date podría elevar la tasa de retorno mediana entre 20 y 40 puntos básicos anuales, reforzando la tesis de que una asignación moderada mejora la eficiencia del portafolio a largo plazo.

Costos, transparencia y liquidez

Pese al atractivo, los mercados privados no están exentos de desafíos, puntualizan en el informe Bryan Armour, Director, ETF & Passive Strategies, US, Morningstar Research Services; y Lucian Marinescu, Head of Investments, Institutional & Retirement Solutions de Morningstar Investment Management.

Los vehículos semilíquidos presentan comisiones totales entre dos y tres veces superiores a las de los fondos mutuos tradicionales, especialmente cuando se incorporan incentive fees. También existe menor transparencia sobre valuaciones y flujos, lo cual exige un estándar de due diligence más robusto por parte de fiduciarios e inversores institucionales, agregan.

Según los autores, los episodios recientes de tensión de liquidez —como los rescates limitados en Blackstone Real Estate Income Trust (BREIT) y la conversión forzada del Bluerock Total Income+ Real Estate Fund en un fondo cerrado— ilustran que estos vehículos pueden enfrentar restricciones para atender rescates en mercados estresados.

En paralelo, el crédito privado se consolida como el segmento más accesible y funcional para inversores especializados, dice Morningstar en su informe. Su bajo beta de mercado, rendimientos consistentes y estructura de distribución periódica lo posicionan como una herramienta eficaz de diversificación. Las estrategias de private equity, en cambio, siguen enfrentando limitaciones debido a la dependencia de SPVs y fondos secundarios, que introducen costos adicionales y generan retornos que pueden no concretarse en efectivo.

La convergencia entre lo público y lo privado

La evidencia académica, el interés regulatorio y el comportamiento del mercado apuntan a una misma dirección: la frontera que separaba los activos públicos de los privados se está desdibujando -señala el informe-. Los mercados privados ya no funcionan como un anexo del portafolio institucional, sino como un componente estratégico capaz de mejorar el equilibrio riesgo–retorno cuando se integra con gobernanza sólida y estructuras de liquidez adecuadas.

Para fondos de pensión, aseguradoras, gestores patrimoniales y asesores especializados, la pregunta dejó de ser si incorporar activos privados, y pasó a ser cómo hacerlo de forma eficiente, transparente y sostenible, aseguran Armour y Marinescu.

En un mundo donde la creación de valor migra hacia estructuras menos líquidas y menos reguladas, los inversores que logren combinar prudencia, diversificación y disciplina serán los mejor posicionados para capturar una mayor porción del crecimiento global en los próximos años, concluye Morningstar.

Por Funds Society, Madrid

Por Funds Society, Madrid