Aunque existen diferencias de enfoque claras entre los ETFs pasivos y los de gestión activa, los dos presentan importantes similitudes a los inversores. Los ETFs activos mantienen los rasgos clave de liquidez que aportan los vehículos pasivos, junto con el valor diferencial de la gestión activa. El equipo de ETFs de Fidelity International aborda los factores que explican la liquidez de los ETFs de gestión activa y comenta por qué la composición es un factor clave a tener en cuenta.

“Un ETF es lo líquido que sea la cesta subyacente que posea”. Esta regla general es válida tanto para los ETFs de gestión activa como para los pasivos. Los fondos cotizados de gestión activa siguen ganando adeptos, de ahí que cada vez más inversores estén tratando de ampliar su conocimiento sobre este segmento: las diferencias con los fondos pasivos, las semejanzas y cómo podrían encajar en una cartera.

Un aspecto que sigue siendo prioritario para muchos inversores es la liquidez, especialmente en un entorno volátil. Sin embargo, aunque los ETFs de gestión activa y pasiva adoptan diferentes enfoques en su estructuración, un componente esencial de ambos es su perfil líquido, y eso puede contribuir a reducir los costes de negociación.

¿Qué factores contribuyen a la liquidez de los ETFs de gestión activa?

En general, la negociación de los ETFs de gestión activa es tan sencilla y eficaz como la de los ETFs de gestión pasiva. Actualmente, todos los ETFs que son UCITS domiciliados en la UE, independientemente de su naturaleza activa o pasiva, ofrecen una transparencia total sobre sus participaciones con periodicidad diaria. Por lo tanto, los participantes autorizados (PAs) o los agentes de bolsa en contacto con los clientes disponen de la misma cantidad de información sobre los ETFs de gestión activa que sobre sus homólogos pasivos. Así pues, la liquidez o los costes de contratación de los ETFs de gestión activa dependen principalmente de los valores subyacentes que posea el ETF, de forma similar a lo que ocurriría si se negociaran ETFs pasivos indexados.

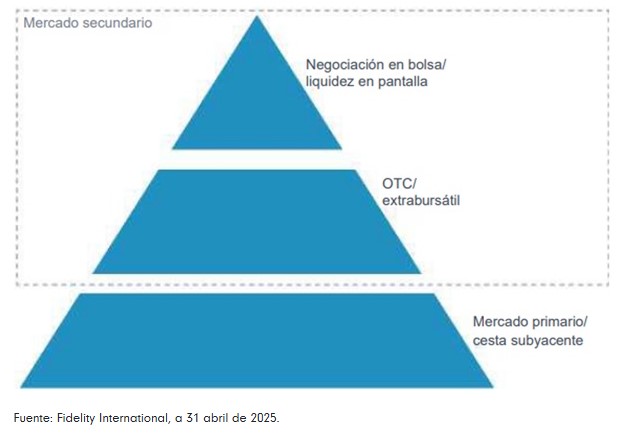

Los niveles adicionales de liquidez pueden ofrecer a los compradores y vendedores de ETFs una mejora de los costes. En conjunto, la liquidez puede retratarse colectivamente a través de las siguientes capas:

1.- Negociación en bolsa: Aunque este segmento suele tener el menor volumen de negociación de ETFs en Europa, es el que más se ha popularizado. Los indicadores como los volúmenes medios diarios o los diferenciales intradía hacen referencia a la negociación en bolsa. A medida que un ETF gana en tamaño y volumen, estas medidas suelen mejorar simultáneamente.

2.- OTC (over the counter)/extrabursátil: Los ETFs europeos suelen registrar la mayor parte del volumen a través de canales OTC o extrabursátiles. El método más empleado es la solicitud de presupuesto (RFQ), que en los últimos años ha registrado la mayor cuota de mercado en volumen.

3.- Mercado primario/cesta subyacente: Cuando un PA no puede obtener acciones a través de su propio inventario o en el mercado, tiene la opción de crear nuevas acciones directamente en el mercado primario con el emisor. Esto puede realizarse mediante un pago en efectivo o “en especie”. En el primer caso, el emisor del ETF utilizará el efectivo entregado por el PA para comprar los valores mantenidos en el ETF; en el segundo, el PA obtendrá la cesta subyacente de valores que se mantienen en el ETF y se la entregará al emisor a cambio de un número equivalente de acciones del ETF. En ambos casos, los costes asociados a la creación están determinados en gran medida por los costes de adquisición de los valores subyacentes del ETF. Este segmento suele contar con la mayor liquidez, ya que está en función de la liquidez de los mercados mundiales de capitales.

Las distintas capas de liquidez de los ETFs

Activo no significa automáticamente más caro

Aunque en Europa el mercado todavía es relativamente incipiente en cuanto a volúmenes negociados y activos gestionados, es fundamental considerar las cestas subyacentes que componen las estrategias activas de los ETFs para determinar la liquidez y el impacto potencial en los costes de negociación.

Por lo general, los ETFs de gestión activa core mejorados generalmente salen bien parados en las comparaciones con sus equivalentes pasivos generalistas, gracias a una mayor superposición de valores. Además, como tienden a presentar un tracking error más bajo son más fáciles de cubrir, lo que permite reducir los costes de las operaciones al contratar.

En cambio, la liquidez y los costes de negociación de las estrategias de mayor convicción dependen mucho de la cesta subyacente. Es importante tener en cuenta las características de los valores de la cesta a la hora de evaluar el perfil de liquidez (por ejemplo, pequeña/mediana/gran capitalización, exposición a mercados desarrollados o emergentes, niveles de concentración en valores individuales). Los costes pueden variar dependiendo del perfil colectivo de la cesta.

Los ETFs de gestión activa siguen cobrando impulso

El uso de los ETFs de gestión activa es cada vez más amplio, por lo que los inversores necesitan entender los pros y los contras de los diferentes enfoques. En un entorno macroeconómico incierto o volátil, la liquidez puede otorgar a los inversores la flexibilidad necesaria para reaccionar ante sucesos en los mercados o una rápida evolución de la coyuntura. En consecuencia, el equipo de ETFs de Fidelity International hace un seguimiento y estudio de la liquidez en la fase de estructuración de la cartera activa para garantizar perfiles de costes y liquidez similares o incluso superiores frente a sus homólogos pasivos.

A la vista de los numerosos factores que mejoran la liquidez de los ETFs de gestión activa y ayudan a reducir costes, no es ninguna sorpresa que estos vehículos estén convirtiéndose rápidamente en un componente relevante de las carteras de los inversores.

Por Funds Society, Madrid

Por Funds Society, Madrid