El ahorro juega un papel fundamental en la economía de los países, especialmente en el sector de los hogares, ya que permite financiar el crecimiento económico del resto de sectores. La manera en que los hogares deciden canalizar sus recursos financieros hacia los distintos tipos de activos financieros tiene su reflejo en su situación económica, pero también en cómo se percibe la situación financiera futura; el nivel de riesgo que se está dispuesto a asumir, así como el grado de confianza en el sistema financiero.

El ahorro financiero, además de permitir hacer frente a imprevistos, constituye una herramienta esencial para la planificación a largo plazo, cobrando especial relevancia en lo que respecta a la jubilación. La regulación financiera y los incentivos fiscales influyen en el volumen y los activos hacia donde canalizan el ahorro financiero las familias.

Un informe de Inverco, realizado con datos del BCE y de Eurostat, analiza los principales activos financieros en los que invierten las familias de la eurozona, si bien en algún caso se incluye países fuera de la zona euro debido a la relevancia con la que canalizan sus ahorros. «Estos instrumentos de ahorro no solo representan las preferencias individuales de los hogares, sino que también son un reflejo del contexto regulatorio y económico de cada país», recoge el estudio, en el que se destacan los siguientes puntos:

1.- Alemania y Francia lideran la tasa de ahorro bruto (20% y 18% respectivamente). España presenta una tasa del 13%, dos puntos porcentuales por debajo de la media de la eurozona (15%), aunque ligeramente por encima de la media histórica.

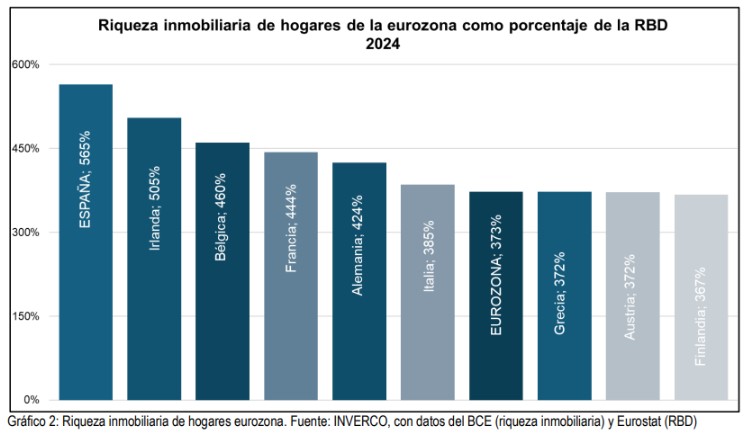

2.- El peso del patrimonio inmobiliario de los hogares españoles es el más elevado en comparación con las principales economías de la eurozona (565% frente al 373%).

3.- España mantiene un volumen de activos financieros per cápita de 64.416 euros, un tercio por debajo de los países de la eurozona (95.532 euros). Suecia y Holanda, cuyos fondos de pensiones tienen una ponderación muy alta en el ahorro financiero, triplican esta cifra.

4.- Un total de 10,7 billones de euros permanecen en depósitos sin canalizarse hacia los mercados de capitales.

5.- Los hogares de la eurozona canalizaron 769.440 millones de euros hacia activos financieros en 2024, siendo los fondos de inversión, solo detrás de las cuentas/depósitos, el activo financiero más escogido por las familias con más de 219.000 millones de euros.

6.- El ratio de fondos de pensiones sobre PIB supera ligeramente el 12% en España, muy por debajo de la media de los países de la eurozona (28%) y a una enorme distancia de países como Holanda o Suecia, con porcentajes superiores al 100%.

Ahorro financiero de las familias europeas

A cierre de 2024, el volumen de activos financieros de los hogares europeos se situó en 33,5 billones de euros, con un incremento de 1,7 billones (5,1%) respecto a finales de 2023, marcando así un nuevo máximo histórico.

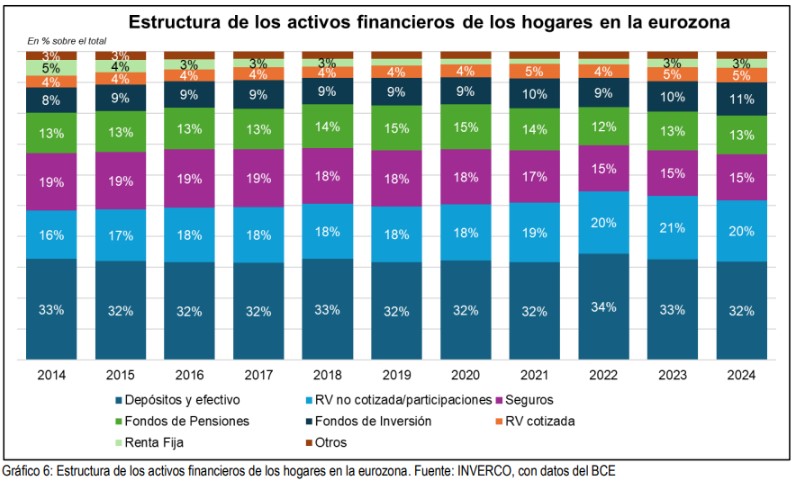

Desglosando por tipo de activo, los depósitos y efectivo representan el mayor volumen de ahorro por parte de las familias europeas, puesto que alcanzan los 10,7 billones de euros, seguido por las inversiones en renta variable no cotizada/otras participaciones hasta los 6,6 billones de euros.

Los seguros en manos de los hogares se situaron en 5 billones de euros, mientras que los fondos de pensiones ascendieron hasta los 4,2 billones. En cuanto a los fondos de inversión, y debido al mayor peso de inversores institucionales, los hogares europeos incrementaron su volumen de activos hasta los 3,6 billones.

Analizando el peso de los distintos activos financieros sobre el total, la renta variable no cotizada/participaciones ha incrementado su ponderación hasta situarse en torno al 20% en los últimos 3 años. En cambio, las familias de la eurozona han reducido la ponderación en seguros hasta el 15%, desde el 19% a finales de 2014. Los fondos de pensiones también han reducido su influencia, hasta el 13% desde el 15% registrado en 2019 y 2020.

Sin embargo, los hogares de la zona euro han incrementado la ponderación en fondos de inversión sobre el total de activos hasta el 11%, desde su mínimo en 2014 del

8%. El peso de las cuentas/depósitos se ha mantenido en los mismos niveles de 2014, oscilando entre el 32% y 34%.

Por países, las familias de Bélgica y España destacan por ser las únicas cuya ponderación de activos en fondos de inversión sobre el total supera el 15%, ya que alcanzan el 19% y 16%, respectivamente. La razón reside en el menor peso de partícipes institucionales. Las familias de Países Bajos, Suecia e Irlanda destinan un mayor porcentaje de sus activos financieros a fondos de pensiones (52%, 32% y 24%, respectivamente). Las de Grecia y Portugal , por su parte, atesoran una mayor cuota de ahorro en cuentas/depósitos (49% y 44%, respectivamente).

A pesar de que los hogares españoles cuentan con un peso elevado en cuentas/depósitos (35%) en comparación con la media de la eurozona (32%), esta ponderación es la más baja desde 2017 (35,4%). En Alemania (37%), Austria (39%), Irlanda (37%) y Luxemburgo (43%), los hogares mantienen una posición en cuentas/depósitos sobre el total de activos por encima de la media de los países de la zona euro (32%).

Ahorro no financiero

La riqueza de las familias no se mide exclusivamente desde la perspectiva de la tenencia de activos financieros, puesto que los hogares también poseen otro tipo de activos, entre los que destacan los bienes inmuebles. Estos constituyen una parte sustancial del patrimonio de los hogares, con especial intensidad en aquellas economías donde la propiedad de la vivienda está muy extendida.

En este sentido, el peso del patrimonio inmobiliario de los hogares españoles es el más elevado en comparación con las principales economías de la eurozona: esta riqueza inmobiliaria neta es el 565% la renta bruta disponible, muy por encima de la media de los países del euro, del 373%. En Irlanda la riqueza inmobiliaria también destaca al superar en más del 500% la renta bruta disponible, mientras en Bélgica, Francia y Alemania esta tasa es superior al 400%.

Relación entre ahorro financiero, PIB y Renta per cápita

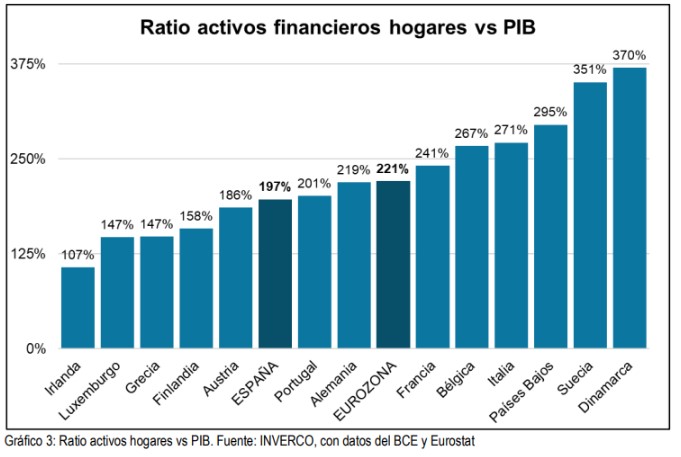

Estudiando el peso de la cartera de activos financieros de las familias respecto al PIB, Suecia y Dinamarca destacan sobre el resto de los países al superar esta ratio el 350%. Esta tasa en España está próxima al 200%, pero aún se encuentra lejos de la media de los países de la zona euro, donde alcanza el 221%.

Igualmente, España es uno de los países con menor volumen de activos financieros per cápita con 64.416 euros, un tercio por debajo de la media de los países de la zona euro, donde también es relativamente baja (95.532 euros). En este apartado destacan los hogares daneses, con más de 245.000 euros per cápita, seguidos de los luxemburgueses, suecos y holandeses, que cuentan con más de 186.000 euros.

Volumen de flujos netos de activos financieros

En 2024, el conjunto de las familias de la eurozona canalizó 769.440 millones de euros hacia activos financieros. Los fondos de inversión fue el instrumento que más flujos de entradas positivos registró, al atraer 219.528 millones de euros, únicamente superado por las cuentas/depósitos (295.811 millones de euros).

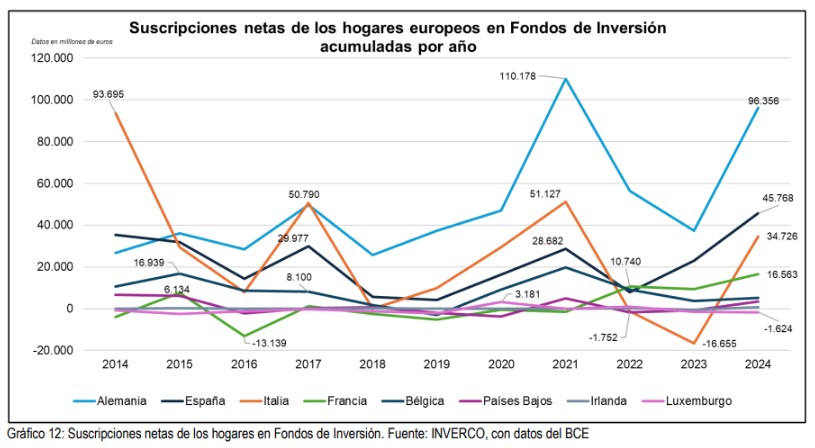

En los últimos once años, los fondos de inversión es el vehículo preferido por las familias de la eurozona para sus ahorros financieros, pues a él han destinado más de 1,2 billones de euros, seguidos por los fondos de pensiones, que han atraído más de un billón. En este mismo periodo, los hogares de la eurozona han canalizado 1 de cada 3 euros hacia fondos de inversión y de fondos de pensiones. No obstante, las familias de la zona euro continúan destinando la mayor proporción de sus ahorros hacia las cuentas de ahorro/depósitos (50,7%).

Las familias europeas volvieron a canalizar flujos hacia productos de renta fija, con mayor intensidad en 2023, como consecuencia de la elevada rentabilidad generada por el incremento de los tipos de interés por parte del BCE para combatir las tensiones inflacionarias. En términos absolutos, las familias de Alemania, Italia y España son las que mayores flujos canalizaron en el conjunto de 2024 (177.000 millones de euros) hacia fondos de inversión, superando así el 80% del total registrado en fondos.

En cuanto a fondos de pensiones, Alemania también destaca al ser el país en los que los hogares más han ahorrado desde 2014 al realizar aportaciones de más de 386.321 millones de euros, seguidos por las familias holandesas (303.314 millones) y francesas (123.174 millones de euros).

Los hogares españoles se encuentran entre los que menos han ahorrado en los últimos once años (17.841 millones de euros) por detrás de países como Italia (58.886 millones), Irlanda y Bélgica (48.560 millones y 29.483 millones respectivamente).

Por Alicia Miguel Serrano

Por Alicia Miguel Serrano