El verano es sinónimo de descanso, ocio y desconexión. Pero puede convertirse en una de las épocas más exigentes para la economía familiar. Los planes vacacionales, las actividades con hijos o simplemente el cambio de rutina suponen un aumento importante del gasto, justo cuando más queremos disfrutar sin pensar en números.

Planificar con antelación no solo permite aprovechar mejor los recursos, sino que también da margen para adaptarse si surge algún imprevisto: una avería en el coche, una cancelación de última hora o un gasto inesperado. En esos casos, saber cómo reorganizar el presupuesto sin comprometer la estabilidad financiera ni recurrir innecesariamente a un préstamo, marca la diferencia.

EFPA España ofrece estas pautas sencillas y realistas para preparar un buen presupuesto de verano, con estrategias para mantener el control incluso cuando las cosas no salen como se esperaba.

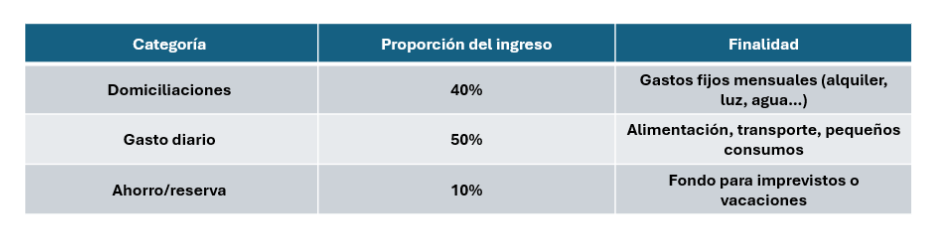

1.- Verano sin sorpresas: cómo diseñar un presupuesto realista. Empezar el verano con las cuentas claras es la mejor forma de disfrutar sin culpa ni sobresaltos. Un presupuesto bien planteado no solo te dice cuánto puedes gastar, sino también en qué, cuándo y cómo. Para ello, se recomienda estructurar los ingresos mensuales en tres bloques orientativos:

Esta regla del 40/50/10 no es rígida, pero funciona como punto de partida para tomar decisiones financieras más conscientes. Si se ha ido guardando ese 10% durante todo el año, el verano puede financiarse sin recurrir a crédito, que es lo recomendable.

Una herramienta muy útil es dividir el presupuesto de vacaciones en partidas: transporte, alojamiento, comidas, actividades y un “colchón” para extras. Tenerlo por escrito ayuda a no desviarse.

2.- ¿Qué tipo de verano puedes permitirte? No hay una sola forma de disfrutar del verano. La clave está en ajustar los planes al dinero disponible, no al revés. Una escapada local bien pensada puede ser tan gratificante como un viaje internacional. El error más común es dejarse llevar por las redes sociales o las expectativas ajenas, y gastar por encima de las posibilidades.

Por ejemplo, si se han ahorrado 1.000 € para las vacaciones, tiene sentido diseñar un viaje que no supere ese importe. Si el presupuesto es más ajustado, hay alternativas: estancias más cortas, destinos menos masificados o vacaciones más centradas en el descanso que en el consumo.

Tener claro lo que uno puede, y quiere gastar, evita tensiones posteriores. Las vacaciones de verano no deberían pagarse en otoño.

3.- ¿Y si algo sale mal? Pese a la planificación, los imprevistos existen. Se rompe el coche justo antes de salir. Hay que pagar un vuelo alternativo. O una urgencia médica obliga a cancelar parte del viaje. Este tipo de situaciones pueden generar un doble estrés: por el problema en sí y por el impacto económico que conlleva.

Aquí entra en juego el fondo de emergencia. Si se ha mantenido el hábito de reservar un 10% mensual, es probable que haya un pequeño colchón para responder sin mayores consecuencias. Pero si no es suficiente, hay que tomar decisiones rápidas y racionales: ajustar el plan, reducir gastos no esenciales, cambiar de destino o acortar la estancia.

Lo importante es entender que replanificar no es un fracaso: es una respuesta inteligente a un cambio de circunstancias.

4.- ¿Pedir un préstamo por un imprevisto? Solo con cabeza. En general, endeudarse para ocio no es una buena práctica financiera. Las vacaciones deberían pagarse con dinero disponible, no con financiación. Ahora bien, hay matices. Si el gasto imprevisto es ineludible por ejemplo, reparar el coche que necesitas para trabajar, un préstamo puede ser una solución razonable.

Eso sí, solo si se cumplen algunas condiciones: la cuota mensual no compromete otros gastos esenciales, el coste total del préstamo (intereses, comisiones) es asumible, se ha comparado con otras alternativas (aplazamiento, pago fraccionado, préstamo familiar sin intereses) y se tiene la seguridad de poder devolverlo en el plazo acordado.

Tomar un crédito sin evaluar estas variables puede convertir una urgencia puntual en un problema financiero a largo plazo. Por eso, si se plantea esta opción, conviene hacerlo con asesoramiento.

5.- Ojo con las “gangas”: evitar fraudes y estafas vacacionales. En verano también aumentan las estafas, especialmente en reservas online. Ofertas demasiado buenas para ser ciertas, webs falsas, alojamientos inexistentes o cancelaciones que no devuelven el dinero son cada vez más comunes.

Para evitarlo, conviene reservar en plataformas conocidas, leer opiniones verificadas, comprobar que haya datos de contacto claros y asegurarse de que la web tenga conexión segura (https). También es recomendable pagar con medios que ofrezcan protección, como tarjetas con seguro de compra o PayPal.

Si una oferta parece increíble, probablemente lo sea. Mejor pagar un poco más que perderlo todo.

Por Funds Society, Madrid

Por Funds Society, Madrid