CC-BY-SA-2.0, FlickrPhoto: Billie Ward. China: Real or Imagined Economic Improvement?

El ambiente de ‘más bajos durante más tiempo’ que estamos experimentando ha hecho necesario que los bancos centrales pongan en marcha algunas medidas extraordinarias. Las medidas del Banco de Japón, que adoptó tipos de interés negativos, y las últimas del BCE, junto con una mejora de la rentabilidad empresarial y las crecientes señales de estabilidad en los mercados de crédito, han ayudado a proporcionar un contexto en el que los activos de riesgo se ven más favorables.

De hecho, han dado lugar a un terreno desconocido para los bancos. Nuestra opinión es que, al menos en Europa, las medidas del BCE van a tener probablemente un saldo neto positivo para los beneficios de los bancos y las presiones en el sector deberían empezar a disminuir. Sin embargo, la confianza del mercado sigue siendo ‘yendo y viniendo’ entre la creencia de que los bancos centrales tienen suficientes herramientas de política monetaria como para frenar las presiones deflacionistas y estimular el crecimiento, y los temores a que se les hayan acabado las medidas, tal y como pudimos ver tras las reacciones iniciales cuando el BCE cerró la puerta a nuevos recortes de los tipos de interés.

En Estados Unidos, un gran número de participantes del mercado estimaba que el país podría entrar en recesión este año, pero los datos económicos han empezado a cambiar, registrando buenas cifras en los datos de empleo de Estados Unidos y otras áreas, que han ayudado a aliviar las condiciones financieras. Pero llegados a este punto, hay que incorporar a China a estas expectativa.

Como observadores de China, estamos tratando de interpretar si la reciente mejora en la confianza está respaldada por una mejora económica real o imaginario. Es evidente que ninguno de los problemas estructurales que hemos identificado anteriormente parece haber sido abordado: el banco central está apuntando a una tasa de crecimiento 6-6,5% para este año y los grifos de liquidez se han encendido, pero, en última instancia, creemos que China está beneficiándose del ciclo en lugar de una mejora estructural.

Para Estados Unidos, la cuestión clave abre un camino divergente: ¿Será capaz la Fed de adoptar una política monetaria completamente diferente a la del BCE y el Banco de Japón y funcionar con independencia de la presión que llega por la desaceleración de China? Creemos que el dólar está listo para subir aún más, pero necesita un catalizador que podría llegar de la mano de una nueva subida de los tipos de interés por parte de la Fed, aunque esto no vaya a ocurrir hasta junio.

En Europa, persiste la incertidumbre por una posible salida de Reino Unido de la Unión Europea. El llamado ‘Brexit’. Las encuestas on line parecen decantarse inequívocamente a favor de quienes abogan por abandonar la UE, mientras que los resultados de las encuestas telefónicas están inequívocamente a favor de la permanencia por un amplio margen. Las figuras más relevantes de la vida política se han atrincherado en ambos lados del debate, pero esto no ha disminuido la incertidumbre, que se intensifica a medida que nos acercamos al referéndum, convocado para el 23 de junio.

La libra ha sido el principal instigador en la campaña. Las previsiones del mercado estiman que el nivel adecuado de la libra frente al dólar es de 1,50 si Reino Unido permanece en la UE y de 1,20 frente al dólar si abandona. A medida que evoluciona la intención de voto, la libra se ve cada vez más maltratado y esto se volverá un punto más interesante conforme se acerque la fecha. La incertidumbre está haciendo que cada vez sea más difícil para el Banco de Inglaterra mover los tipos de interés, a pesar de las relativamente buenas cifras del mercado de trabajo. Nuestro análisis estiman que la primera subida de tipos se produciría en abril de 2019, aunque algunos analistas la sitúan ya en el año 2020.

Mark Burgess es director de Inversiones para EMEA de Columbia Threadneedle.

Foto: MegWills, Flickr, Creative Commons.. El problema de la banca europea está más relacionado con la falta de visibilidad sobre sus beneficios que con su solvencia

En el último consejo de gobierno del BCE celebrado en marzo, Mario Draghi, realizó unas declaraciones en las que mostraba su preocupación por el daño que los tipos de interés negativos estaban causando al negocio de los bancos. Por ello, en este artículo vamos a analizar cómo está realmente el sector bancario europeo.

Por un lado, parece claro que los tipos negativos han venido para quedarse, y estos tipos bajos impactan en la rentabilidad que la banca es capaz de generar para el accionista (ROE) en un doble sentido: (i) actualmente el exceso de reservas que los bancos mantienen en el BCE se remunera al tipo de la facilidad marginal de depósito que es el -0,40%, lo que tiene un impacto directo negativo en la cuenta de resultados; (ii) los márgenes de negocio se reducen, ya que los tipos a los que se retribuyen los depósitos no bajan con la misma intensidad con la que la que lo hacen los márgenes a los que se cobra por prestar.

Por otro lado, como aspectos positivos es relevante resaltar que: los bancos europeos están mejor capitalizados, ya que a día de hoy tienen 800.000 millones euros más de capital que en el inicio de la crisis en 2007, están más regulados, han sido sometidos a una revisión de la calidad de sus activos (AQR) y varios “Test de stress” y por último pero no menos importante, no hay crisis de liquidez. Lo cual se evidencia en el hecho de que los bancos han reducido la financiación que obtienen del BCE en más de la mitad (aproximadamente 700.000 millones de euros) desde sus niveles máximos en 2012 (ver gráfico 1). Además, en el caso de que la amplia liquidez del mercado se secase, existen numerosos mecanismos de cortafuegos creados por el BCE para evitarlo, incluido el recientemente anunciado TLTRO II.

A tenor de todo lo comentado se podría afirmar que el problema de la banca europea está más relacionado con la falta de visibilidad sobre sus beneficios que sobre su solvencia. Al fin y al cabo, es muy difícil que el sector bancario en su conjunto vuelva a ser igual de rentable que en el pasado, debido a que sus beneficios ya de por si presionados a la baja se tendrán que repartir entre mayor número de accionistas (los 800.000 millones de euros comentados anteriormente). No obstante, también parece razonable pensar que cuando las acciones de los bancos europeos están cotizando en media a ratios de 0,64x valor contable (ver tabla 2), existen oportunidades puntuales en el mercado que se deben aprovechar. Para ello nuestra recomendación sería hacerlo a través del fondo de renta variable europea Invesco Pan European Equity, que presenta una exposición al sector bancario cercana al 17%, contando con los bancos Intesa San Paolo y HSBC dentro de sus 10 principales posiciones.

Si bien desde el punto de vista de rentabilidad-riesgo lo más recomendable es invertir en niveles más seguros dentro de la estructura de capital de los bancos, es decir, deuda y asimilables, la cual se verá beneficiada por la mayor solvencia de la banca sin verse perjudicada por su menores beneficios. En este segmento, a nivel de producto la apuesta por excelencia es la gama de tres fondos de deuda financiera de Lazard Freres Gestion (Objectif Variable FI, Objectif Crédit FI y Objectif Capital FI) los cuales con un nivel de menor a mayor riesgo respectivamente, invierten en los diferentes tramos de deuda (senior, subordinada y CoCos) ofreciendo a día de hoy una expectativa de rentabilidad atractiva en el entorno del 3%-6%, eso sí con niveles de volatilidad algo superiores a los fondo de renta fija clásicos.

Columna de opinión de Pablo del Río Gago, socio-director de Inversiones de Orienta Capital A.V.,S.A.

CC-BY-SA-2.0, FlickrPhoto: Harold Navarro. Boring Can Be Beautiful

Aunque es fácil quedar atrapado por los procesos electorales en marcha -ya sea en Estados Unidos, donde están teniendo lugar unas primarias verdaderamente estridentes, o en Reino Unido, con la campaña sobre un posible ‘Brexit’-, esto no le va a ayudar a adoptar decisiones de inversión, por lo que es mejor dedicar el tiempo a ver qué está pasando en algunas de las economías más grandes del mundo.

La economía de Estados Unidos sube y baja, pero la tasa de crecimiento real medio para este ciclo económico -después de ajustar a la inflación- ha sido de alrededor del 2%. Y estamos avanzando, no sin esfuerzo a ese ritmo conforme empezamos el segundo trimestre a pesar de las repetidas, y hasta el momento infundadas, preocupaciones de que la economía se encamina a una recesión.

He aquí un vistazo al cifras económicas de EE.UU. de marzo:

Si miramos al resto del mundo, China sigue estando débil, pero los datos económico ya no están empeorando. Todavía hay un enorme exceso de capacidad, pero los temores a que se produzca una recesión profunda se han desvanecido ligeramente.

Hemos visto debilidad en los datos de fabricación de la zona del euro debido a la desaceleración de las exportaciones a los mercados emergentes. La inflación se ha mantenido baja, lo que ha llevado al Banco Central Europeo a adoptar tipos de interés negativos y nuevos instrumentos de política monetaria no convencionales. El consumo es un punto brillante en medio de estas cifras y aumenta el número de empresas que se adaptan a los consumidores. Esperamos una tasa real de crecimiento económico ligeramente superior al 1% en 2016.

Por su parte, el crecimiento japonés sigue estando cercano a cero. A pesar de los tipos de interés negativos, los estímulos fiscales y las reformas estructurales, Abenomics no ha demostrado ser suficiente para reavivar el crecimiento.

Algunas señales de excesos

Habitualmente, en MFS estamos muy atentos a ciertos indicadores del ciclo económico en busca de señales de que la actual expansión de Estados Unidos puede ser permanente, o por el contrario, podría llegar a su fin. De estos indicadores, la mitad están enviando señales de que los excesos podrían estar introduciéndose sigilosamente en la economía, mientras que la otra mitad no muestra signos de estrés. Existen varias áreas preocupantes que han mostrado una mejoría modesta en los últimos tiempos. Por ejemplo, ha habido tímidas señales de mejora en el sector de fabricación china, y los precios del petróleo, que hasta hace poco causaban estragos en los beneficios empresariales, se han estabilizado en cierta medida.

Aunque el crecimiento de Estados Unidos puede parecer aburrido, en otras partes del mundo se están produciendo algunos fenómenos interesantes. Tal vez el fenómeno más interesante -algunos me llamarán loco- es la adopción de una política de tipo de interés negativos por parte del Banco Central Europeo, el Banco de Japón y otros bancos centrales. Alrededor del 40% de la deuda soberana emitida por los gobiernos de la eurozona hoy cotiza con rentabilidades negativas. No sólo son los inversores pagan a los gobiernos por prestar dinero, sino que conservan todo el riesgo de crédito y tipos de interés sin ningún tipo de compensación. Esto es cualquier cosa menos aburrido.

¿En dónde invertimos en un mundo con tipos de interés negativos?

Lógicamente, los inversores están buscando alternativas más racionales. Las acciones con dividendos han demostrado ser atractivas en un contexto de rentabilidades negativas. Este tipo de títulos son particularmente atractivos en Estados Unidos. Es probable que los rendimientos reales positivos y una economía en constante crecimiento ayude a las empresas a generar un flujo de caja libre necesario para retribuir al accionista, y, al final, incrementar el dividendo.

El sector privado de Estados Unidos ha estado produciendo fuerte, e incluso niveles récord, de flujo de caja libre desde el final de la crisis financiera global. Y las acciones que pagan dividendos fuera de Estados Unidos también han demostrado ser atractivas en muchos mercados desarrollados. La clave no es perseguir a las empresas que tienen los rendimientos más altos –algo que podría ser peligroso-, sino buscar aquellas que tienen un crecimiento sostenible del flujo de caja.

A falta de una recesión, que a menudo se alimenta de un crecimiento excesivo del crédito, los mercados de deuda investment grade son una alternativa atractiva a la deuda pública. Son relativamente baratos para los estándares históricos y ofrecen la posibilidad de superar a los bonos del Tesoro en un entorno de tipos de interés ligeramente ascendente. Creemos que frente al actual contexto, añadir moderadamente activos de riesgo puede ser una estrategia apropiada para algunos inversores. Ampliando el espectro de riesgo, la deuda high yield barata también es convincente en este entorno. Lo mismo que los títulos de empresas de gran capitalización, teniendo en cuenta que ahora cuentan con valoraciones moderadas.

Esta economía puede no ser tan emocionante como el último cruce de acusaciones en la campaña electoral, pero aburrirse puede ser una buena cosa. Especialmente para las carteras a largo plazo.

James Swanson es estratega jefe de MFS Investment Management.

Foto: NIcola Corboy, Flickr, Creative Commons. LA CNMV confirma las nuevas directrices sobre instrumentos complejos de deuda y depósitos estructurados publicadas por ESMA

El pasado 4 de febrero de 2016 la Autoridad Europea de Valores y Mercados (AEVM, o más conocida como ESMA, por sus siglas en inglés) publicó un documento en que se contienen las directrices sobre instrumentos complejos de deuda y depósitos estructurados, cuyo fin es desarrollar el contenido del artículo 25.4 de la Directiva MiFID II.

Las citadas directrices serán aplicables a partir del 3 de enero de 2017, si bien se hace necesario tener encuenta que con fecha 10 de febrero de 2016, la Comisión Europea propuso retrasar la fecha de aplicación de la Directiva MiFID II hasta el 3 de enero de 2018. Fecha que la CNMV parece ya considerar como de aplicación de las presentes directrices, en tanto que es la incluida en su comunicación a la ESMA, de fecha 30 de marzo de 2016.

Comunicación que responde a la obligación impuesta a las autoridades competentes de notificar su intención de someter o no su actuación a las directrices. Por ello, tras la confirmación, la CNMV las considerará, en el ejercicio de sus actuaciones de supervisión, teniendo en cuenta la aplicación de los nuevos criterios sobre clasificación de productos complejos a efectos de la evaluación de la conveniencia.

Las directrices se aplicarán a empresas de servicios de inversión; entidades de crédito, cuando ofrezcan servicios de inversión; y gestoras de fondos de inversión alternativos, en caso de que ofrezcan servicios accesorios.

Con su publicación, se pretende clarificar las normas para la evaluación de (i) instrumentos de deuda que incorporen una estructura que dificulte al cliente entender el riesgo que implican, y (ii) depósitos estructurados que incorporen una estructura que dificulte al cliente entender a) el riesgo sobre el rendimiento o b) el coste de la desinversión antes del vencimiento.

ESMA ha precisado que el propósito de las directrices es garantizar una aplicación común, uniforme y consistente de los conceptos contenidos en el citado artículo de MiFID II. Para ello se incluye una definición más precisa de «derivados implícitos» y se refuerza la protección de los inversores a través de la convergencia de la clasificación de los instrumentos financieros «complejos» o «no complejos» o depósitos estructurados, a efectos del test de conveniencia y del servicio de sólo ejecución.

Estas directrices reducen la gama de productos considerados no complejos y por tanto limitan que las empresas que prestan servicios de inversión puedan ofrecer el servicio de ejecución o recepción y transmisión de órdenes de clientes sin realizar una evaluación de conveniencia del producto.

A efectos prácticos, incluyen un listado no exhaustivo de ejemplos de instrumentos de deuda que incorporan un derivado o una estructura que dificulta que el cliente entienda el riesgo implícito y de depósitos estructurados complejos.

CC-BY-SA-2.0, FlickrPhoto: Juan Barahona. Two Afores Manage 2.2 Billion USD Through Mandates

La inversión en renta variable internacional por parte de las Afores representó el 13,8% de los activos en administración que se ubican en aproximadamente 152.600 millones de dólares a marzo; de este monto un 1,4% de estos recursos (2.200 millones) están bajo la modalidad de mandatos en los cuales solo Afore Banamex y Afore XXI Banorte participan –hasta el momento–, de las 11 Afores que hay en México. De este monto, aproximadamente un 60% lo ha asignado Afore Banamex y un 40% XXI Banorte.

Los mandatos de inversión a través de terceros es un vehículo de inversión de reconocido valor utilizado por los fondos de pensiones en el mundo, tanto en países desarrollados como en economías emergentes. En LatAm básicamente los bancos centrales y las Afores lo utilizan ya que las AFP usan fondos mutuos y ETFs en su mayoría.

A través de este vehículo (donde la Afore contrata los servicios de un Administrador de Activos Global), las Afores tienen acceso a inversiones en mercados internacionales a través de equipos especializados y experimentados en inversiones a nivel global.

En todos los casos, los mandatarios convocados deben satisfacer los criterios aprobados por el Comité de Análisis de Riesgos (CAR) de la CONSAR referentes a experiencia, capacidad operativa, gobierno corporativo, transparencia, integridad y competitividad.

Los mandatos de inversión en países elegibles forman parte de la diversificación internacional que pueden realizar las Afores. El conjunto de países elegibles se conforma por los miembros de las Unión Europea, los miembros de las OECD con quienes México tiene un acuerdo bilateral de libre comercio, los miembros de la Alianza del Pacífico cuyos mercados de capitales se encuentran integrados en el mercado conocido como MILA y los países miembros del Comité de Estabilidad Financiera del Banco de Pagos Internacionales.

La CONSAR autorizó los mandatos en 2011, Afore Banamex comenzó en 2013 y Afore XXI Banorte apenas logró fondearlos este año. Se espera que un par de Afores lo hagan este año e incluso se podría dar la incursión en renta variable asiática.

De acuerdo con la CONSAR las Afores invierten en 17 países, donde se destaca que un 40% está en Estados Unidos; un 26% en índices globales; un 15% en Japón; un 5% en China; un 4% en Alemania y un 3% en Reino Unido. Con inversiones entre el 1 y 2% están Hong Kong, Corea del Sur, Italia y Canadá; mientras que con menos del 0.5% están Suiza, España, Francia, Brasil, Suecia, Australia, Países Bajos y Finlandia.

Hasta el momento han sido dos rubros en los que se han asignado mandatos: renta variable Europa (82%) y renta variable global (18%).

Los participantes de los mandatos en renta variable Europa son: BlackRock, Pioneer, Schroders, BNP Paribas y Franklin Templeton; mientras que en renta variable global están BlackRock y Schroders.

A la fecha, solo se ha utilizado un 7% la capacidad que tienen las Afores de utilizar mandatos, ya que se podrían invertir hasta 30.500 millones (un 20% de los activos en administración). Si se considera el 14,3% que tienen hoy en día las Afores en renta variable internacional, el monto se ajusta a 21.800 millones.

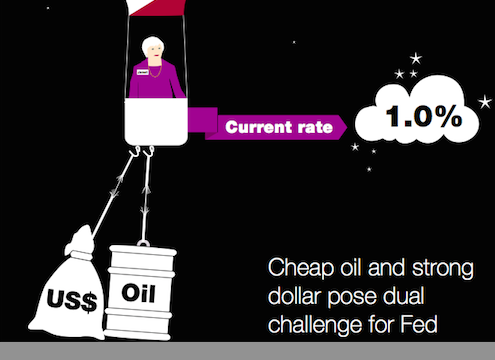

CC-BY-SA-2.0, FlickrFoto: Chris Dlugosz. La Fed no tiene prisa

Después de tener un inicio de año bastante turbulento, los mercados financieros globales están teniendo un comportamiento más estable en estos últimos días. Mucho ha tenido que ver la expectativa de que el mercado petrolero se está estabilizando, así como las acciones de política monetaria que se están implementando en Japón y en la zona Euro.

Sin embargo, el evento más relevante en mi opinión, fue el discurso de Janet Yellen el pasado 29 de marzo, en donde envió un mensaje de cautela respecto a la velocidad con la cual la Fed en Estados Unidos estaría subiendo las tasas de interés. En particular, mencionó que la aceleración de la inflación en Estados Unidos no ha marcado una tendencia clara y que existen riesgos a la baja en el crecimiento económico. Incluso -y es lo que más me sorprendió- sugirió que los riesgos de la economía ponen a la política monetaria en una situación complicada, ya que si las cosas empeoran, la Fed sólo podría regresar a tasa cero, recortando nuevamente 25 puntos base la tasa de interés, dejando un nivel de estímulo monetario muy limitado. Obviamente, mencionó, que se puede implementar otro estímulo monetario no convencional, como lo hizo en 2012 (el llamado “relajamiento cuantitativo” o QE por sus siglas en inglés). Esto refleja que lo mejor que puede hacer por el momento, es mantenerse neutral, hasta tener más información sobre el estado de la inflación y la actividad económica.

Estas declaraciones tuvieron una reacción positiva en el mercado, notablemente en las bolsas accionarias así como en los tipos de cambio, al debilitarse el dólar. El peso mexicano, por ejemplo, se apreció 1.4% tras el discurso. En ese sentido, toda vez que existen riesgos en la actividad económica mundial y que otros bancos centrales están implementando políticas monetarias expansivas, es muy probable que la Fed se lo tome con mucha calma.

En Barclays estamos esperando dos alzas de interés por parte de la Fed (junio y diciembre), pero existen riesgos que podrían reducir esta posibilidad:

Caídas adicionales en el precio del petróleo, toda vez que quizás veamos una demanda más débil en el transcurso del año, con una oferta que todavía parece ser excesiva.

Eventos de volatilidad financieras derivados de una mayor probabilidad de observar una salida del Reino Unido de la Unión Europea, lo que implicaría un costo en la actividad económica de la región y otras complicaciones en el sector financiero en esa región.

Que la debilidad del comercio mundial afecte profusamente la actividad económica en Estados Unidos, exacerbando el bajo crecimiento.

Que se “politice” la decisión de política monetaria a la luz de las elecciones en Estados Unidos.

Cualquiera de estos eventos quizás motive a la Fed a no mover la tasa de interés durante el resto del año. Esta acción también se justificaría dada la divergencia de política monetaria alrededor del mundo, particularmente en Japón y en Europa, donde estamos observando tasas negativas de interés. Que la Fed sea paciente y cautelosa, daría un respiro a los mercados financieros, sobre todo a los emergentes, los cuales son los más sensibles a una mayor tasa de interés en esa nación.

En México, Banco de México se ha visto obligado a subir la tasa de referencia ante los riesgos observados en el ámbito fiscal. Sin embargo, creemos que el Gobierno va a cumplir las metas de balance en los siguientes años y se ajustará a la nueva realidad de bajos precios del petróleo. En ese sentido, el peso seguirá afectado por los riesgos globales anteriormente mencionados, pero creemos que Banco de México tiene espacio para seguir esperando a la Fed. La tasa de interés ya ha aumentado 75 puntos base en los últimos tres meses, lo que sugiere suficiente apretamiento monetario. Por otro lado, la inflación sigue muy cerca del objetivo de Banxico y dudamos que motive alzas adicionales.

La fragilidad de la economía mundial sigue latente. En los siguientes meses veremos mayor volatilidad con toda seguridad. En este contexto, las tasas de interés parece que permanecerán bajas por un periodo prolongado, ya que al parecer, es lo mejor que se puede hacer.

CC-BY-SA-2.0, FlickrPhoto: Lucas Hayas. Fading Fears, Growing Risk Appetite?

Durante meses, el mercado ha temido una recesión en Estados Unidos. Un temor alimentado por la debilidad de la economía global, la caída de los precios de la energía –que ha provocado un marcado descenso en el gasto de capital en varios sectores clave del mercado- y el endurecimiento de las condiciones financieras. Estas preocupaciones han comenzado a remitir en las últimas semanas y hemos asistido a cierta estabilización de los precios del petróleo, una menor presión en el mercado de deuda high yield y una disminución de la volatilidad. Si bien el crecimiento económico de Estados Unidos está lejos de ser robusto, ha conseguido mantener sus niveles medios posteriores a la crisis de en torno al 2%.

Teniendo en cuenta la cantidad de miedo que se ha infiltrado en las expectativas del mercado en los últimos meses, estos modestos signos de mejora podrían ayudar de cara al futuro a revitalizar el apetito del mercado por los activos de riesgo. Incluso con el lento crecimiento visto a finales de 2015 y los precios del petróleo hundidos, si nos fijamos en el sector de la energía, los márgenes de beneficio en realidad se expandieron en el cuarto trimestre.

Dado que los costes de producción, tales como el precio de la energía y otras materias primas han caído y si los tipos de interés se mantienen bajos, es probable que muchas empresas del sector consigan ampliar los márgenes de beneficio. A las empresas de consumo discrecional, como las de tecnología o de telecomunicaciones, no les va a costar mucho recuperar niveles de beneficio. El consenso de este año es de un crecimiento de beneficio del 2% -3%. Pero en mi opinión, un repunte modesto en las ventas podría hacer que esta cifra se expanda hasta un 6%.

¿El poder de las compras se desata?

¿De dónde va a venir el repunte en las ventas? Del poder adquisitivo del consumidor en Estados Unidos gracias al aumento moderado de los salarios, así como la caída de los precios de la gasolina, la calefacción del hogar, los costes de refrigeración y de los precios de la ropa. Desde hace unos meses, esos ahorros han estado escondidos. Pero la historia nos dice que cuando los consumidores se sienten seguros de que las bajadas de los precios (por ejemplo, energía) van a mantenerse, tienden a gastar más. Estamos viendo destellos de esperanza en que los consumidores estén empezando a reasignar algunos de estos ahorros a más consumo, lo que es probable que estimule modestamente la fabricación y el sector servicios.

También estamos viendo otras señales de un cambio de tendencia. Los envíos de contenedores y el transporte de mercancías por carretera están subiendo. Algunos indicadores de carga aérea también lo hacen ya. El gasto en los sectores de tecnología y telecomunicaciones del S&P 500 ha comenzado a mejorar. Tomados en conjunto, todas estas cifras apuntan a una posible mejora de la demanda final.

Todo indica a que la economía de Estados Unidos no se va a desintegrar en una recesión a corto plazo. Es más probable que vaya a mantener el patrón de lento crecimiento de los últimos años. En este contexto, es probable que la Reserva Federal vea poco peligro en tropezar con la curva de la inflación, por lo que las subidas de tipos deberían ser graduales. Este es un contexto donde los inversores, en función de su edad y la tolerancia al riesgo, podrían considerar añadir a su cartera algunos de los activos de mayor riesgo que ofrece el mercado.

James Swanson es estratega jefe de MFS Investment Management.

CC-BY-SA-2.0, FlickrPhoto: Michael Davis-Burchat. Don't Let the Name Fool You

Durante los últimos meses, he estado viajando con el propósito expreso de analizar de cerca la bolsa doméstica de acciones de clase A de China. Aunque muchos profesionales de la inversión normalmente usan las funciones de una pantalla para seleccionar posibles posiciones de la cartera en sectores específicos, cuando se trata de compañías que cotizan en la bolsa de China continental, hay que mantener la cautela.

En los últimos años, muchas empresas chinas, y especialmente las que cotizan en los mercados domésticos de China, han estado utilizando su capital, ya sea en efectivo o en acciones, para hacer adquisiciones. Algunas empresas están expandiendo sus operaciones en cadenas de valor específicas (ya sea hacia arriba o hacia abajo), otros están añadiendo más productos u ofertas de servicio y algunos incluso están entrando en sectores completamente diferentes del suyo. En unos pocos casos extremos, las empresas se han transformado mediante la venta de sus negocios originales y han resurgido en un nuevo sector. En el ínterin, estas compañías pueden seguir manteniendo su antigua marca.

Yo mismo me he reunido recientemente con varias empresas que han hecho adquisiciones en los últimos dos años. En mis conversaciones con los equipos de gestión, he podido profundizar en los motivos que han impulsado las recientes compras. Debido a la desaceleración económica, las empresas que operaban en las industrias tradicionales, tales como el sector inmobiliario y de fabricación, se han encontrado con serias dificultades. Así que la expansión hacia zonas económicas de mayor valor agregado es una decisión atractiva.

En este proceso, los accionistas principales o los directivos pueden decidir estratégicamente cambiar y entrar en nuevos sectores con el fin de aprovechar otros factores de crecimiento o darle la vuelta completamente a la empresa. Debido a la falta de talento y el tiempo necesario para desarrollar conocimientos sobre nuevas áreas de la economía, una empresa en esta situación también puede optar por adquirir un jugador fuerte ya asentado en el nuevo sector.

Este tipo de diversificación y transformación de negocios tiene sentido. En muchos casos, las empresas pueden o bien aprovechar los recursos actuales para crear sinergias con los nuevos negocios, o si se aventuran en un área con la que no están familiarizados, pueden pagar un precio razonable por comprar una compañía ya asentada con un buen historial y luego permitir que el equipo de gestión de la adquirida tenga una participación parcial. Pero si estas empresas no cambian, no pueden sobrevivir simplemente aplicando sus viejas estrategias de negocio. En otras palabras, no tienen más remedio que adaptarse.

Por otro lado, también hay empresas que hacen adquisiciones en zonas «calientes» como la informática, la salud o los medios de comunicación. Las adquisiciones se hacen a veces por el simple hecho de tener la exposición a este tipo de industrias a pesar de la falta de planes concretos para el desarrollo en el sector. Una empresa también puede hacer tantas adquisiciones en un solo año que la integración se vuelve problemática. En casi todos los casos, existen cláusulas de garantía de beneficio en los contratos de compra, y si las firmas adquiridas son incapaces de cumplir con los objetivos, se imponen sanciones.

Como inversores a largo plazo, nuestro trabajo es identificar aquellas empresas con equipos de gestión sólidos que tienen objetivos claros en sus adquisiciones, que intentar ampliar su negocio a nuevas áreas de crecimiento y evitan conceptos de moda que respalde su cotización a corto plazo. A medida que los inversores chinos se vuelven más maduros, con el tiempo se verán recompensadas sólo las empresas que logren crecimiento de los beneficios a largo plazo al realizar este tipo de adquisiciones.

CC-BY-SA-2.0, Flickr. Are Investors Too Complacent About US Inflation?

La baja inflación ha sido una espina en la política de la Reserva Federal de Estados Unidos (Fed) y sigue siendo la pieza más difícil de encajar en el rompecabezas de subidas de tipos del organismo. La decisión de elevar los tipos de interés en diciembre se basó en un crecimiento constante del mercado laboral de Estados Unidos y la suposición de que esto finalmente alimentaría una mayor inflación. Sin embargo, las flojas perspectivas para la inflación han sido una razón clave para retrasar las expectativas del mercado de que este año se produzcan nuevas subidas de tipos de interés.

Sin embargo la inflación ha dado recientemente señales de estímulo. La inflación subyacente de la Fed aumentó un 1,7% en un año, situándose en un nivel cercano a su objetivo del 2%. Esto ha pillado por sorpresa a los inversores y pone en tela de juicio la opinión de consenso de que es probable que la inflación se mantenga por debajo del objetivo de la Fed durante un periodo prolongado. Dado que los precios de las materias primas forman la base de la medición, nos preguntamos: ¿Están siendo los inversores demasiado complacientes con la inflación de Estados Unidos?

Al mirar los factores clave que impulsan la inflación de Estados Unidos, podemos ver que los inputs externos (principalmente el precio del petróleo y el dólar) han tenido un impacto significativamente negativo en las cifras de la inflación de los últimos 18-24 meses (Grafico 1). Esto no es una gran sorpresa, ya que en ese periodo de tiempo, hemos visto caer el precio del crudo Brent de alrededor de 100 dólares por barril en los que cotizaba a mediados de 2014 a 40 dólares por barril en la actualidad. También el dólar se ha apreciado considerablemente frente la mayoría de las principales monedas. Pero la parte más interesante es el grado en que estos factores transitorios han sido apreciados implícitamente en las estimaciones de inflación de cara al futuro, y cómo se han pasado por alto los drivers más persistentes de la inflación (que han estado operando de una manera más normal).

El Banco de la Reserva Federal de St. Louis intentó recientemente cuantificar la malformación de los precios en las expectativas de inflación mediante la extracción de las expectativas implícitas de los futuros precios del petróleo a partir del punto de equilibrio de las tasas de inflación. Suponiendo que los elementos no energéticos de la canasta que forman el IPC se encuentran en niveles históricamente normales, las expectativas de inflación son tan bajas que implican que el precio del petróleo podría llegar a cero en 2019, una suposición completamente irreal en sí misma. Este ejercicio ilustra que si los elementos básicos que componen la cesta del IPC siguen siendo sólidos, los precios de la energía tienen que permanecer en niveles bajos de cara al futuro para cumplir con las expectativas actuales.

Si la lógica de este análisis se invierte y tomamos un punto de vista en el que los precios de la energía se estabilizan, o incluso suben en línea con la curva hacia adelante, hay que plantearse una cuestión más pertinente: que el mercado está esperando niveles casi inexistentes para el IPC no energético durante el próximo año. Si consideramos un escenario en el que la economía de Estados Unidos no caiga en recesión, es difícil creer que estas expectativas vayan a materializarse.

Es evidente que un nivel de inflación más alto depende del ritmo que los precios del petróleo adopten durante el próximo año. Aunque es probable que el precio del petróleo sea volátil a corto plazo, creemos que analizar una serie de escenarios plausibles puede ser útil para comprender el rango de posibles resultados que pueden arrojar los niveles de inflación. En Investec hemos considerado cinco posibles escenarios que van desde que los precios del petróleo toquen mínimos y reboten a que marquen el nivel de 60 dólares por barril a finales de año, según el consenso de mercado.

Llevando esto un paso más allá hemos calculado cuáles serán las contribuciones anuales utilizando estas estimaciones del precio del petróleo, los factores de ponderación de energía y la elasticidad histórica entre el IPC de energía y el precio del petróleo. En el gráfico 2 se observa que la fuerte contribución negativa de la energía tiene lazos con la fuerte caída de los precios del petróleo de la que fuimos testigos al final de 2014 y principios de 2015. Este efecto negativo disminuyó a medida que los precios del petróleo se estabilizaron y comenzaron a recuperarse. Podemos ver que es probable que a finales de 2016 los precios de la energía podrían contribuir positivamente al IPC, incluso en los escenarios más conservadores.

Si bien el caso central es que las tasas de inflación siguen siendo contenidas, es ingenuo ignorar el potencial riesgo de que el mercado se vea sorprendido por unos niveles de inflación más altos. Nuestros modelos de predicción inmediata sugieren que la inflación y los salarios serán firmes de cara al futuro y nuestro equipo de materias primas cree que la sólida demanda de petróleo y un descenso importante en el suministro proporcionarán respaldo a los precios del crudo. Si hay una recuperación de los precios del petróleo más sostenida, en línea con las previsiones de nuestro equipo de materias primas que sitúan el precio en torno a los 60 dólares por barril, existe un riesgo significativo de que la inflación podría incluso sobrepasar al alza las previsiones. Se trata de un viento a favor par el que ni el mercado de renta fija, ni el de renta variable o el de las divisas están preparados.

Philip Saunders es co-responsable de Multiactivos de Investec.

Foto: Lynn Friedman. La extrema izquierda y la extrema derecha lo hará mejor

¿Cómo explicamos el ascenso de Donald Trump, el riesgo de Brexit, el hecho de que Marie Le Pen cuenta con buenas posibilidades de convertirse en el próximo presidente de Francia, y la situación general de un mundo político en el que todos los gobernantes en ejercicio parecen a punto de ser derribados de sus escaños?

¡Sencillo, Dr. Watson! ¡Es el contrato social, que no sólo se está rompiendo, sino que también está siendo arrojando por la borda! Entretanto, las élites políticas se quedan calvas intentando analizar porqué alguien como Trump, un candidato con cuatro bancarrotas a sus espaldas, inmoral, desabrido y todo un profesional del auto-bombo puede alzarse con la nominación del partido Republicano.

La cuestión es que esto no tiene nada que ver con las políticas de Trump (o la ausencia de las mismas), sino que tiene todo que ver con el hecho de que es un anti-sistema. No hemos de temer que los Estados Unidos se estén orientando hacia las políticas de Trump, pero la élite política necesita reconocer que los votantes están alejándose del “contrato social” y de sus elitistas criterios políticos.

El contrato social es la teoría política que subyace a todas las sociedades contemporáneas, un convenio o acuerdo entre el gobernante y sus gobernados que define los derechos y deberes de cada uno. Esta idea se remonta a los sofistas griegos, pero las teorías del contrato social tuvieron su mayor predicamento en los siglos XVII y XVIII, gracias a nombres como Jean-Jacques Rousseau, Thomas Hobbes, John Locke y, en tiempos más modernos, John Rawls.

La cuestión es en qué situación se halla el contrato social mismo: la sociedad tal y como la conocemos está harta de ser dócil y aceptar una “situación de emergencia” interminable. ¡Uno sólo puede afrontar un número limitado de emergencias en el tiempo de una vida!

Ahora los votantes del mundo quieren cualquier cosa menos a la clase dirigente tradicional. Este es el motivo por el que Hillary Clinton no puede ganar las elecciones de EEUU: ella es la personificación de la clase dirigente, del orden elitista. Trump, por otra parte, está tan lejos de ser un político que representa el caos en un mundo de orden, y esto es lo que los votantes de EEUU quieren.

Económicamente, esto tiene todo el sentido del mundo, y lleva gestándose largo tiempo. El ratio compensación salarial / PIB en los EEUU es el más bajo registrado jamás… repito, ¡el más bajo desde que hay registros!

Línea azul: Proporción (en porcentaje) sobre los ingresos brutos del hogar: compensación salarial, pagada: salario y devengos salariales: Desembolsos: A personas

Entretanto, los beneficios empresariales están en el punto más alto de la historia.

Línea azul: Negocios empresariales: beneficios antes de impuestos, sin ajustar valoración de inventarios (inventory valuation adjustment, “IVA”) ni consumos de capital (CCAdj); en miles de millones de USD

No resulta nada sorprendente que los “empleados” y las clases medias quieran cambios. Pero este cambio también es inevitable por otros motivos…

Los beneficios empresariales dependen de que los “empleados” del mundo dispongan de suficientes ingresos después de impuestos como para comprar los bienes de los “fabricantes de beneficios”. En otras palabras, durante todo este ciclo nos vemos ante una insuficiente retribución en las clases medias, en “Main Street” (el hombre de la calle, la economía real, en contrapunto con “Wall Street”, grandes rentistas y altos ejecutivos, la economía financiera), mientras que apoyamos en exceso a las clases bancarias y generadoras de beneficios.

La actuación del Banco Central Europeo (BCE) que vimos la semana pasada fue un intento fallido más de “ayudar”:no fue más que otra “limosna” a los bancos, y hará poco para estimular la demanda final de los consumidores y las empresas.

Parece como si el BCE y los responsables políticos no alcanzaran a entender la economía básica: la inflación deriva de la velocidad del dinero, y la velocidad del dinero en su forma más simple viene impulsada por la demanda de crédito, ¡no por la oferta de crédito!

Incentivas a los inversores y consumidores para que gasten o inviertan, y la demanda de crédito crece. Apoyar a los bancos no hará nada por la inflación o el crecimiento, pero hará cada vez más probable que se rompa el contrato social.

No funciona, y en este momento es contraproducente tanto para los bancos como para alcanzar la meta de la normalización.

Finalmente, me encanta disponer de esta oportunidad y de este espacio para volver a presentar mi teoría del «Triángulo de las Bermudas de la Economía», ¡que por cierto aún no me ha hecho ganar un premio Nobel!

En este momento, la actuación en política monetaria está diseñada para atender, o ayudar, al 20% de la economía que ya tiene acceso al crédito: bancos y empresas cotizadas. Esto se hace a expensas del 80% de empresas pequeñas y medianas, que obtienen menos del 5% del crédito y un 0% del capital político.

Entretanto, el 20% -Wall Street- consigue el 95% del crédito y el 100% del capital político.

Así que ¿cuál es el problema? Pues que el 20% que obtiene el 95% y el 100% de tales ventajas crea menos del 10% de los nuevos empleos y la productividad. El otro 80%, en cambio, el que consigue el 5% y el 0%, crea el 90% de todos los nuevos empleos y el 100% de los nuevos incrementos en productividad.

No es ninguna sorpresa que vivamos en un modelo económico sin movimiento social, uno en el que la expansión de los beneficios de las empresas se genera no a través de la productividad, sino por programas de recompra y una falta de inversiones en bienes de capital (irónicamente, contener el capex “mejora la línea base” de las empresas en los primeros tres a cinco años).

Tanto el contrato social (léase: “Main Street”) como el modelo de negocio están rotos, y además al mismo tiempo. Mi teoría –y déjenme recordarles que soy un economista liberal- es como sigue:

2016 tiene todo que ver con re-equilibrar la economía alejándola de Wall Street y acercándola a Main Street. Para que aumenten el crecimiento y la productividad, necesitamos ver a Wall Street rindiendo relativamente peor y necesitamos ver mejorar a Main Street recibiendo mejores pagas.

Además, las empresas necesitan urgentemente comenzar a invertir en productividad y bienes de capital, algo que en gran medida llevan pasando por alto hace ya casi una década.

Este es el motivo por el que el contrato social está roto y por lo que se continuará penalizando a las élites políticas, que en gran medida siguen confiando en que al final “se impondrá la lógica”. Sí, la lógica prevalece… pero no de la manera en que piensan los encuestadores, voceros políticos y otros. En realidad, prevalece desde abajo hacia arriba.

Es necesario que los gobiernos que pueden endeudarse al 0% de interés proyecten inversiones en infraestructuras a gran escala: ¿cómo podrían ser negativas en el tiempo unas infraestructuras?

Las empresas necesitan dejar de maximizar el flujo de caja y maximizar los beneficios en el tiempo, no meramente trimestre a trimestre, sino invirtiendo en la gente: actualización profesional, mejores productos, internet más rápida y más “big data”.

El desmoronamiento del contrato social fue y es predecible desde una perspectiva histórica. La buena noticia es que el final de la era de “demorar y poner buena cara” no va a ser una nueva guerra, sino un muy necesario cambio de paradigma que se aleje de un contrato social basado en el miedo y en las medidas de emergencia.

No hay quien viva estando atemorizado 24/7, y al tocar a su fin el contrato social, llegará una agenda nueva y más enfocada. Será ruidoso, y el espectro político se pondrá “peor” antes de mejorar, pero es una expansión del espectro político que es sumamente necesaria para apartarse del escenario político de “todos en el centro”, en el que tener un par de manos firmes es más importante que la ambición, las aspiraciones elevadas y los sueños.

He visto cambios dramáticos en casi todos los países que he visitado en los últimos seis meses, y déjenme que les informe de esto:

Main Street está mejorando, y quiere y necesita metas que sean más ambiciosas. La microestructura en casi cualquier economía está trabajando duro y trabajará duro. Lo que necesitamos es que los banqueros centrales dejen de actuar como “estrellas del rock” y que los políticos dejen de vender “medidas de emergencia”.

El mundo va bien: necesita un poco de ayuda en forma de infraestructuras e inversiones capex, pero en términos generales el mundo está más equilibrado y preparado para el cambio que en cualquier momento previo de esta crisis.

Podemos haber alcanzado el nadir en términos de ambiciones políticas, inversiones, capex, empleo, inflación y crecimiento, pero a partir de ese punto sólo puede ir hacia arriba.

El cambio es bueno, y un nuevo contrato social debe ser visto como lo que es: el final de la economía planificada que (irónicamente) hemos adoptado desde que cayó el Muro de Berlín. Pero ¿qué significa esto para los mercados y la política?

Es más probable que suceda un Brexit que al contrario. El votante promedio en el Reino Unido no va a votar basándose en hechos, sino en su capacidad de dedicarle una peineta (o en el caso del Reino Unido, una doble peineta) a la élite. Lo que ocurre en EEUU no tiene que ver con Trump, sino con el hecho de que nadie desea a la élite política establecida: el movimiento actual consiste en “cualquier cosa menos los elitistas”. Dudo de que Clinton tenga cualquier oportunidad de ganar la Casa Blanca, por ser tan “del viejo mundo” con respecto al contrato social.

En todos los países, la extrema izquierda y la extrema derecha lo hará mejor: no por sus programas, sino porque están alejadas del centro. Un espectro político amplio, completo es, por cierto, una mejora: ¡quizás podamos finalmente intentar diferenciar en función de la sustancia, y no por meros postureos!

Al mercado no le gustará esto y, como ya he dicho, el precio de esta transición es que Wall Street necesitará hacerlo relativamente peor, en parte por una transferencia de ingresos hacia Main Street y en parte debido a la necesidad de un incremento en las inversiones capex, pero esto es una buena cosa.

La alternativa es más de las mismas insensateces de emergencia con las que hemos convivido durante los últimos ocho años.

El rey ha muerto, larga vida al rey.

Columna de opinión de Steen Jakobsen, economista jefe de Saxo Bank