Camino a la transición energética: el caso de Argentina

| Por Magdalena Martínez | 0 Comentarios

La transición energética no tiene que ver solo con la obtención de energías renovables en reemplazo de fuentes

de energía fósiles como el petróleo, el carbón o el gas . Es un concepto más amplio, que implica un cambio integral en cómo se genera la energía y las fuentes que la utilizan, así como en la infraestructura para producirla, consumirla, transportarla, almacenarla y distribuirla.

Si bien la motorización de esta transición energética estuvo inicialmente impulsada por los cambios legislativos en varios países, hoy es impulsada por distintos grupos de interés que incluyen no solo empresas, sino también consumidores.

La propia industria energética es uno de los principales actores impulsando esta transición. Y lo está haciendo sobre tres ejes:

1- Nuevas fuentes de energía

Las empresas de energía están desarrollando e impulsando el desarrollo de nuevas energías limpias como el hidrogeno verde, que se produce 100% con energías renovables. Muchas empresas tienen como objetivo poder producir en el mediano plazo el 100% de su energía renovable

2- Eficiencia energética

Se está trabajando y desarrollando tecnologías que permitan eficiencia energética, disminuyendo perdidas técnicas y mejorando el uso de las mismas. Además, se promueve el uso de medidores de consumo inteligentes y el desarrollo de Smart grids, los cuales contribuyen también al ahorro energético. Vale agregar la creciente tendencia a implementar un monitoreo de emisión de gases que ayude a garantizar el cumplimiento de las normas vigentes.

3- Cambio de portafolios

Existe una clara tendencia en la cual las empresas buscan reasignar sus recursos desde procesos que implican

el uso de hidrocarburos a inversiones en procesos de baja emisión de gases, descarbonización y con una mayor eficiencia energética. Esto viene ocurriendo, en muchos casos a través de, justamente, la adquisición de activos, negocios o empresas que se encuentran, en muchos casos, fuera del core de la propia compañía.

Muchas compañías que históricamente se definían como “petroleras”, se han transformado en empresas de energía, ampliando su portafolio de inversiones a no solo activos relacionados con la industria petrolera, sino también en otras fuentes de energía como las renovables.

Es por ello que la transición energética se ha convertido en un tema de agenda para las empresas en el mundo, lo que ha generado que muchas de ellas le den un fuerte impulso a estas iniciativas, más allá de las regulaciones de sus países.

En Argentina, las empresas del sector están tomando un rol importante como impulsores de la transición a través de diferentes iniciativas. Entre ellas vale mencionar la colocación de bonos verdes para el financiamiento de proyectos sustentables, acuerdos con clientes para incrementar el abastecimiento de energía con fuentes renovables, la implementación de diversos métodos para hacer más eficientes los procesos y reducir así la emisión de gases.

Las compañías del sector también están desarrollando la creación de subsidiarias enfocadas en brindar soluciones energéticas sustentables y la colaboración entre compañías para promover e invertir en proyectos que potencien sus objetivos de transición.

Argentina y la capacidad de ser protagonista

Ante este escenario, Argentina posee condiciones naturales que le otorgan un enorme potencial de ser un protagonista de la transición energética global, basado en cuatro grandes pilares:

1. Gas: Nuestro país tiene abundancia en las reservas de este mineral en Vaca Muerta, lo que lo coloca en una posición de vanguardia en el proceso mundial de transición hacia las energías verdes.

2. Energías renovables: Contamos con un alto potencial en nuestro país dada la gran capacidad de generación de energía eólica y solar que tiene el país en buena parte de su territorio.

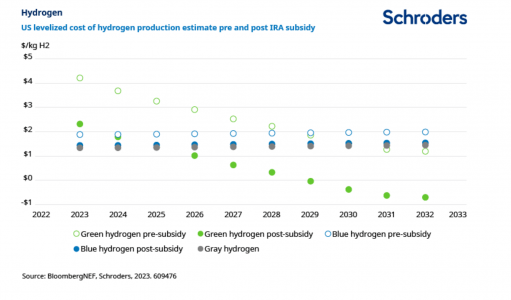

3. Hidrógeno: representa para el país una enorme oportunidad como vector de energía que reemplace al uso de combustibles fósiles; en el caso del azul, gracias a las reservas de gas y el poder de captura de carbono que tiene el suelo, mientras que, en el caso del verde, gracias al poder de generación de energías renovables.

4. Minerales: representan un panorama de optimismo en favor de la transición energética, teniendo en cuenta el extenso caudal de cobre y litio, aun sin explotar, con el que cuenta el país. Estos dos son recursos claves en la electrificación de procesos y en el almacenamiento de energía respectivamente y se proyecta una creciente demanda a nivel mundial en los años venideros.

Por esta razón es fundamental que el país introduzca políticas que faciliten la materialización de su notable potencial en materia de energía, teniendo en cuenta el impacto positivo que esto tendría en la economía. Con reglas de juego claras y un horizonte algo más auspicioso, Argentina tiene la potencialidad de atraer inversiones que impulsen la transición hacia el uso de energías más sustentables. Aún queda un camino muy largo por recorrer, pero sin duda que la transición energética es un tema de agenda de las empresas que están haciendo que se produzcan cambios relevantes en las estrategias y formas de hacer negocios.

Texto de Diego López, socio de PwC Argentina a cargo de la práctica de Sustainability