Credicorp realiza cambios a su cúpula directiva a partir de este mes de agosto. En el cargo de Country Head Colombia queda Juan Pablo Galán, mientras que Luis Miguel González emprende una nueva etapa como parte de la Junta Directiva de Credicorp Holding Colombia. Como CEO de Ultralat en Miami queda temporalmente Carlos Coll (actual COO de Credicorp Capital Advisors y Ultralat), mientras que se espera que en unos meses Felipe García, actual Head de Capital Markets a nivel regional, se convierta adicionalmente en Country Head de Credicorp Capital US (lo que incluye al RIA -Credicorp Capital Advisors- y al Broker Dealer -Ultralat Capital Markets y Credicorp Capital Securities que están en proceso de fusión-).

Bajo la dirección de Galán, Credicorp Holding Colombia, una empresa Holding del Grupo Credicorp y regulada por la Superintendencia Financiera Colombiana, tomará un nuevo enfoque, más comercial, con el objetivo de impulsar el desarrollo de sus negocios y contribuir al cumplimiento de las estrategias de Credicorp Capital en el país.

Al respecto, Eduardo Montero, CEO de Credicorp Capital señaló: “Le doy la bienvenida a Juan Pablo a esta nueva etapa para la organización, felicitarlo por este nuevo rol que asume y darle toda la confianza en esta gestión”.

Galán cuenta con más de 25 años de experiencia en el sector financiero, desempeñado importantes roles como MD en Corredores Asociados, CEO de Alianza Valores y, durante los últimos 4 años, como CEO de Ultralat en Miami. Es Administrador de Empresas del CESA (Colombia) con MSc en Banca de Inversión y Mercados Internacionales de la Universidad de Reading – Henley Business School (Inglaterra).

Tras unos meses complicados para el sector de fondos en España, y con el alivio del crecimiento y los flujos de entrada en junio, en julio los datos siguieron la senda positiva. En el último mes, el volumen de activos de los fondos aumentó en 2.667 millones de euros, por lo que, con datos provisionales de Inverco, el patrimonio total se situó en 263.563 millones de euros, un 1% más que en el mes anterior.

El crecimiento vino por parte de los mercados pero también de los flujos. Así, los fondos experimentaron en julio de 2020 una rentabilidad del 0,6%, con rentabilidades ligeramente positivas en todas las categorías, salvo en renta variable nacional.

Y, por la parte de las entradas de dinero, los partícipes mostraron que mantienen la confianza en los fondos como canalizadores de su ahorro, y dejaron entradas netas de 619 millones, según Inverco. Con estas entradas, los reembolsos acumulados en lo que va de año se reducen a menos de 1.000 millones de euros.

“En medio de la incertidumbre generada por la evolución de la pandemia, los partícipes han preferido en julio ajustar sus carteras a posiciones más conservadoras, con suscripciones netas en categorías de perfil moderado o conservador, frente a los reembolsos experimentados por las categorías más dinámicas”, explican en Inverco.

Así, los fondos de renta fija presentan suscripciones netas superiores a los 1.000 millones de euros, centradas en la renta fija internacional, que experimenta más de la mitad de todas las suscripciones netas de esta categoría. También los fondos de rentabilidad pbjetivo presentan un comportamiento positivo en el mes, con suscripciones netas superiores a los 160 millones de euros, lo que mantiene a estos fondos en la parte alta de las preferencias de los partícipes durante 2020, con casi 900 millones de suscripciones netas durante el conjunto del año.

En sentido contrario, las categorías con exposición a renta variable presentan reembolsos netos de mayor o menor magnitud. En cualquier caso, tanto los fondos de retorno absoluto como los globales continúan presentando el mayor volumen acumulado de reembolsos en 2020, con 1.178 y 927 millones de euros respectivamente.

En este contexto, el número de cuentas de partícipes en fondos de Inversión nacionales se situó en julio en 12.158.181, lo que supone un incremento del número de cuentas de 228.846 respecto al mes de junio y 475.967 en el conjunto del año 2020.

Pixabay CC0 Public Domain. El número de operaciones de M&A en España disminuye un 17% en el primer trimestre de 2020

El mercado transaccional español cierra los tres primeros meses del año con un total de 484 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de 8.387,22 millones de euros, según el informe trimestral de TTR en colaboración con Intralinks. Con respecto al mismo periodo de 2019, el número total de operaciones desciende un 16,7% y el importe de estas registra un 57,14% menos.

En términos sectoriales, el inmobiliario ha sido el más activo del año, con un total de 122 transacciones, pese a que registra una disminución del 26% con respecto al primer trimestre de 2019. Con 80 operaciones y un incremento interanual del 13% le sigue el tecnológico y el sector financiero y de seguros se mantiene en tercer lugar con una tendencia estable de 37 operaciones.

En lo referente al mercado cross-border, el informe señala que las empresas españolas han elegido como principales destinos de sus inversiones a Portugal y Francia, con 7 y 6 operaciones, respectivamente en lo que va de año. En términos de importe, Portugal es el país en el que España ha realizado un mayor desembolso, con un importe agregado de 800 millones de euros.

Por otro lado, Reino Unido (33), Estados Unidos (21) y Alemania (15) son los países que mayor número de inversiones han realizado en España. Alemania encabeza la lista en cuanto a volumen de operaciones con un importe agregado de 1.466,10 millones de euros.

Asimismo, en los tres primeros meses de 2020 se han contabilizado un total de 32 operaciones de private equity. Entre ellas, el informe destaca 8 con un importe no confidencial agregado de 1.273 millones de euros. Esto supone una disminución del 48,39% en el número de operaciones y un descenso del 87,32% en el importe de estas.

Por otro lado, en el mercado de venture capital se han llevado a cabo 78 transacciones, de las cuales 67 tienen un importe no confidencial agregado de 145 millones de euros. Del mismo modo, el informe subraya que se ha producido un descenso con respecto al primer trimestre de 2019 del 23,53% en el número de las operaciones, y una reducción del 59,23% en el capital movilizado.

Lo mismo ocurre en el mercado de adquisición de activos que, con 162 transacciones con un importe de 2.824 millones de euros, registra un descenso del 17,77% en el número de operaciones y una disminución del 25,38% en su importe. Por otro lado, el mercado de capitales español ha cerrado dos salidas a Bolsa y siete ampliaciones de capital en los tres primeros meses del año.

Transacción del mes

En su informe, TTR selecciona como transacción destacada la adquisición de un 26,2% de Shangai RAAS Blood Products por parte de Grifolds. Esta operación, valorada en 1.744,32 millones de euros ha estado asesorada en el ámbito legal por Uría Menéndez España, Freshfields Bruckhaus Deringer España y por Osborne Clarke Spain. En el ámbito financiero, BBVA Corporate & Investment Banking ha asesorado la operación.

Ranking de Asesores Legales y Financieros

Por último, TTR incluye en su informe el ranking TTR de asesores financieros en el mercado de M&A. Por número de operaciones, lo lidera en el primer trimestre de 2020 Mediobanca, con 4 transacciones. Sin embargo, por volumen de las operaciones la lista la encabeza Banco Santander, con 832 millones de euros registrados.

Cuatrecasas España lidera, a su vez, el ranking de asesores jurídicos del mercado M&A, por número de operaciones con 24 transacciones. Asimismo, por capital movilizado, Clifford Chance España registra 1.912,50 millones de euros y lidera la clasificación de TTR.

Las gestoras españolas han lanzado en el primer semestre de este año 43 fondos españoles, muy por debajo de los 71 lanzados de enero a junio del año pasado. En lo que va de año, con datos de la CNMV hasta el 17 de julio, los nuevos fondos ascienden a 49, frente a los 78 vistos en las mismas fechas hace un año.

La situación de los mercados ante la crisis del coronavirus ha sido un factor determinante en la menor oferta de fondos en España, pero también un entorno de negocio marcado por la regulación y la competencia que impone la racionalización de las gamas.

En concreto, las cifras de fondos lanzados en lo que va de 2020 son las más bajas vistas desde el año 2015, cuando en la primera mitad de año vieron la luz 36 fondos y de enero hasta el 17 de julio, 47 vehículos (ver cuadro).

A pesar de la bajada en el número de fondos creados, las cifras superan en mucho a los años anteriores a 2015: el dato más bajo de creación de fondos desde 2006 se vio en el año 2009, con 11 vehículos nuevos en el primer semestre (cuatro veces menos que la cifra actual).

En 2020, los lanzamientos de las gestoras nacionales han sido muy variados: desde perfilados, fondos indexados, garantizados, productos de renta variable, varios fondos de inversión libre, vehículos de renta fija de distintos tipos, fondos de megatencias o multiactivos han sido algunas de las ideas (ver cuadro).

Las gestoras GVC Gaesco Gestión, Inversis Gestión, Orienta Capital, Buy & Hold, Bankia Fondos, Quintet AM, Bestinver Gestión, Crédit Agricole Bankoa Gestión, CaixaBank AM, 360 Cora, Metagestión, Solventis, Ibercaja Gestión, Kutxabank Gestión, Mapfre AM, March AM, Mutuactivos, Dux Inversores, Renta 4 Gestora, Rolnik Capital Owners, Gescooperativo, Sabadell AM, Santander AM, Solventis y Valentum AM han protagonizado los nuevos lanzamientos.

Portocolom Asesores EAF, fundada en 2008, se estrena como agencia de valores tras haber recibido el visto bueno de la CNMV para comenzar a operar bajo este nuevo estatus con el nombre de Portocolom Agencia de Valores.

Según explica, a partir de ahora, Portocolom está capacitada para ampliar su oferta de servicios, pasando exclusivamente del asesoramiento a la comercialización de fondos y gestión de carteras. También podrá ejecutar órdenes de compra o venta de las recomendaciones realizadas a nombre de terceros. Además, puede ejercer el rol de intermediario en emisiones y ofertas públicas de venta, entre otras labores de asesoramiento.

“Este paso ratifica nuestro compromiso con un modelo de negocio diferencial en el que la inversión sostenible, la rentabilidad y el impacto social son perfectamente compatibles. Estamos muy satisfechos de poder contar con la confianza de clientes conscientes de un modelo de inversión basado en las buenas prácticas y en la obtención de rentabilidad”, añade Iker Barrón, socio director de Portocolom.

Desde su creación, Portocolom ha apostado por la inversión sostenible, teniendo como referente los Objetivos de Desarrollo Sostenible (ODS) y los criterios sociales, medioambientales y de buena gobernanza (ESG, por sus siglas en inglés). Gracias a este enfoque, la firma se ha fortalecido y en la actualidad cuenta con 720 millones en activos bajo gestión.

En los últimos dos años, la firma ha trabajado en fortalecer su departamento de análisis y en la inversión de impacto. Con esta apuesta, la entidad persigue tener una cartera de inversiones 100% sostenibles, 5% de ellas en inversión de impacto. Este objetivo, marcado para 2020, se cumplirá este año, a pesar de las particularidades de un mercado golpeado por la crisis global del COVID-19, según aseguran desde Portocolom.

“Nuestra transformación en agencia de valores va más allá de un plan de expansión y crecimiento. Lo concebimos como una gran oportunidad para consolidar inversiones de impacto a través de un campo de acción más amplio, versátil y para satisfacer la creciente demanda de servicios que tengan como telón de fondo la gestión socialmente responsable”, subraya Ana Guzmán, directora de Impacto en Portocolom.

Portocolom cuenta con 11 profesionales, 4 de ellos de reciente incorporación, todos con amplia experiencia en el mundo de la inversión. La cartera de clientes de la firma está compuesta principalmente por instituciones religiosas y fundaciones. Un segmento más reducido corresponde a clientes institucionales y banca privada.

Foto cedidaJenny Johnson, presidente y CEO de Franklin Templeton.. Jenny Johnson, presidente y CEO de Franklin Templeton

Tal y como estaba previsto, el pasado 31 de julio, Franklin Templeton completó la adquisición de Legg Mason y de sus gestoras especializadas. Como resultado de esta adquisición, Franklin Templeton se convierte en una de las mayores gestoras de inversión globales, independiente y especializadas del mundo con unos activos bajo gestión de más de 1,4 billones de dólares.

Según ha destacado la gestora, gracias a esta adquisición contará con una amplia gama de soluciones de inversión y equipos de inversión de “alta calidad” dentro del mercado. Además, explica que la combinación entre ambas firmas mejora significativamente la presencia de Franklin Templeton en geografías clave y crea una amplia plataforma de inversión muy equilibrada entre clientes institucionales y minoristas, en términos de activos bajo gestión.

«Estamos muy contentos de anunciar el cierre de nuestra adquisición de Legg Mason, que representa la mayor y más significativa transacción en la historia de Franklin Templeton. Desde que anunciamos esta compra a mediados de febrero, han ocurrido muchas cosas en nuestro entorno, pero el fundamento estratégico de esta operación y proyecto no ha hecho más que reforzarse. Esta adquisición genera un valor sustancial y oportunidades de crecimiento gracias a lograr una mayor escala, diversidad y equilibrio en las estrategias de inversión, canales de distribución y geografías. Nuestra firma combinada está alineada en términos de cultura y nuestro enfoque compartido en la entrega de sólidos resultados de inversión para nuestros valiosos clientes», ha destacado Jenny Johnson, presidente y CEO de Franklin Templeton.

La gestora explica que esta compra aportará un “notable liderazgo y fortaleza” a las inversiones en renta fija, renta variable y alternativos, además de ampliar sus capacidades en multiactivos. También ha querido aclarar que “no se prevén cambios en las estrategias de inversión de los gestores de inversiones especializados”, que, como ventaja, se beneficiarán de la infraestructura mundial de Franklin Templeton y de la inversión tecnología e innovación que está realizando la gestora.

«Se ha invertido una cantidad significativa de trabajo en prepararnos para esta emocionante combinación de empresas durante los últimos cinco meses, todo ello durante una pandemia sin precedentes en la que casi todos los implicados han trabajado a distancia. Quiero agradecer a los empleados de ambas compañías por sus contribuciones y su excepcional enfoque de cara a nuestros clientes y a la empresa durante todo el proceso», ha añadido Johnson.

Pese a que no habrá ningún cambio en las estrategias, esta adquisición sí supondrá algunos cambios en la organización del negocio, en particular en la parte de distribución. Según anunciaba la semana pasada, la gestora tendrá un nuevo modelo de distribución organizado en cuatro regiones, Estados Unidos, Asia-Pacífico, Europa, Oriente Medio y África, y América ex Estados Unidos, con funciones antes más centralizadas, y ahora más apoyadas en las regiones. Además, Adam Spector será el nuevo responsable de distribución global y los responsables de cada una de estas áreas, le reportarán directamente a él. Hasta el próximo 1 de octubre, Johnson y Jed Plafker (nombrado recientemente para un nuevo rol de EVP, Global Alliances y New Business Strategies), coliderarán la distribución.

Pixabay CC0 Public Domain. Tras el COVID-19, los inversores tendrán que pagar una prima por los dividendos sostenibles

Como consecuencia del grave impacto del coronavirus, los inversores se verán obligados a pagar una prima por las empresas que repartan buenos dividendos. Así lo afirma Vincent McEntegart, gestor de multiactivos en Kames Capital. La paralización de muchas de las principales economías mundiales ha llevado a un gran número de empresas cotizadas a eliminar o reducir drásticamente los dividendos para proteger el capital.

En Reino Unido, empresas como Marks & Spencer o ITV han suspendido sus dividendos en las últimas semanas. Además, la petrolera Royal Dutch Shell recortó en abril su dividendo por primera vez desde la Segunda Guerra Mundial. McEntegart, que cogestiona el Kames Global Diversified Income Fund, cree que los inversores no tardarán en verse obligados a pagar precios mucho más altos por las empresas que reparten rentas sostenibles, debido al gran número de compañías que tendrán que recortar sus pagos, o que ya lo han hecho.

“El confinamiento ha dado lugar a una situación sin precedentes y bastante generalizada en lo que se refiere a los recortes de dividendos. Los consejos de administración de las empresas han optado por retener el capital y no pagar dividendos, a pesar de que ahora mismo los mercados de bonos están dispuestos a prestar a las empresas a tipos de interés muy atractivos”, asegura el gestor.

Además, desde la firma subrayan que la tesis de inversión en activos que generen rentas ganará fuerza a partir de ahora, sobre todo debido a que los tipos de interés se mantendrán probablemente en niveles muy bajos durante más tiempo y los rendimientos de los bonos son ahora más bajos que nunca. En consecuencia, desde Kames Capital apuntan a un aumento en la demanda de activos que ofrezcan algún tipo de renta sostenible.

“Un múltiplo más alto puede estar justificado en el caso de una acción que pague un dividendo atractivo y creemos que el mercado estará dispuesto a pagar ese múltiplo”, añade McEntegart. Además, el gestor advierte que los inversores deberían comprar ya esos títulos, no solo por las rentas que generan, sino por la posibilidad de que aumenten los precios.

Tras las correcciones que sufrió el mercado en marzo, McEntegart añadió a la cartera Tesco, que ofrece una rentabilidad atractiva y características defensivas, y la inmobiliaria británica Grainger, que opera en el sector del alquiler privado, relativamente defensivo. “No obstante, la escasez de empresas británicas que repartan dividendos atractivos hace que el enfoque global del fondo resulte más importante que nunca”, recuerda el experto.

Así, los gestores han abierto posiciones en la cadena de supermercados holandesa Ahold Delhaize y en la proveedora de electricidad Energias de Portugal. En Estados Unidos, el equipo ha incorporado a la cartera al gigante del sector de bebidas y alimentación Pepsico y a Digital Realty, empresa que posee y opera almacenes digitales para las grandes empresas tecnológicas. En Asia, McEntegart y el equipo destacan a la taiwanesa Delta Electronics y a la japonesa KDDI, que ofrece telefonía móvil y banda ancha.

Estos cambios se han producido a expensas de otros sectores como restauración o banca, áreas en las que el gestor cree que más empresas podrían recortar o suspender sus dividendos, sobre todo si se produce una segunda ola de contagios de COVID-19.

“Es difícil saber qué sucederá en caso de una segunda oleada, pero no descartamos que ocurra, por lo que hemos reforzado la cartera”, asegura el gestor. Además, la reacción de los reguladores europeos, que insistieron en que los bancos no pagaran dividendos, “tuvo un efecto dominó y las aseguradoras se vieron muy presionadas para no pagar, aunque me complace poder decir que resistieron esa presión”, subraya McEntegart.

“Sin embargo, no anticipamos una disminución de la presión sobre los bancos, por lo que, de momento, preferimos evitarlos. Ese deseo de los reguladores de que los bancos retengan el capital ha influido en que muchas otras empresas hayan recortado sus dividendos”, concluye el gestor de Kames Capital.

Los activos alternativos resultan esenciales para diversificar las carteras en un entorno de tipos de interés cercanos a cero, ofrecer rentabilidades descorrelacionadas de los mercados cotizados y atractivos retornos con la vista puesta en el largo plazo en un contexto de alta volatilidad de los mercados tradicionales. Todo gracias, en gran parte, a la prima de iliquidez de activos como el real estate, las infraestructuras, la deuda privada, el private equity y el venture capital, que son algunas de esas ideas diversificadoras para las carteras.

Sin embargo, ¿están ofreciendo las rentabilidades y el riesgo esperado, por las altas comisiones que se pagan por estos fondos? Un reciente estudio de la Oxford University pone en entredicho las cifras de algunas de estas soluciones y, en concreto, apunta a los fondos de private equity: según sus datos, y a pesar de ese mayor riesgo de iliquidez en el que incurren los inversores, y también de las altas comisiones que conllevan (muchas de ellas, ligadas a su rentabilidad), los fondos de private equity han ofrecido aproximadamente los mismos retornos que los índices cotizados de renta variable global al menos desde 2006.

Estas cifras ponen en entredicho si las comisiones que se pagan a estos gestores, y que se han venido pagando durante años y décadas, compensan por lo que ofrecen al inversor. Según el estudio, las altas comisiones han venido generando milmillonarios en el mundo del private equity, pese a que los retornos ofrecidos son muy similares a los que un inversor hubiera obtenido al invertir en renta variable cotizada. Según el estudio “An Inconvenient Fact: Private Equity Returns & The Billionaire Factory”, de la Universidad de Oxford, de 2006 a 2019, el private equity ha generado un múltiplo de 1,5 veces, lo que significa que los inversores han recibido 1,5 veces su inversión original, lo que equivale a un 11% de retorno anualizado, en línea con el de la renta variable.

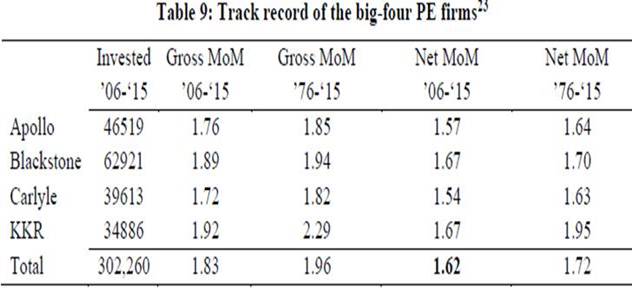

Así, los grandes fondos de pensiones públicos de Estados Unidos (California, Washington, Pennsylvania, Florida y Oregon) han recibido un múltiplo neto de dinero invertido (MoM, por sus siglas en inglés, la ratio del valor del fondo entre el capital invertido en el fondo) en private equity de un rango entre 1,51 y 1,54.

Las cuatro grandes firmas de capital privado (Apollo, Blackstone, Carlyle y KKR) también han ofrecido netos MoMs estimados en el rango del 1,54-1,56, entre 2006 y 2015:

Así, el MSCI World ha ofrecido rentabilidades anuales del 8,6% entre 2006 y 2019, del 6,9% entre 1996 y 2009 y del 11% entre 2010 y 2019. En el caso del Russell, las rentabilidades son del 8,5%, 7,3% y 11,8%, respectivamente, en línea con las rentabilidades del private equity en el periodo 2020-2019. Incluso algunos fondos pasivos (como el Vanguard S&P 500 index fund) o un fondo de pequeñas compañías de T. Rowe Price superan estas cifras.

Millmillonarios ligados al private equity

Así las cosas, las rentabilidades han estado muy en línea entre el private equity y la renta variable cotizada, según el estudio. Y las comisiones cobradas en private equity han sido altas y exigían altos retornos: según el autor del estudio, las comisiones para los intermediarios en la industria del private equity ascienden a 100.000 millones de dólares, de forma que las compañías han de generar un 11% de retorno al año para los inversores en crecimiento orgánico para soportar esas comisiones.

Durante las últimas décadas, el modelo ha funcionado, de forma que los retornos del private equity tras comisiones se pareció mucho al de las bolsas, si bien durante ese periodo las compañías no necesitaron llegar a esas cifras en crecimiento de beneficios, debido a la ventaja de la expansión de múltiplos, algo que ahora podría cambiar. O al menos, si es sostenible ese crecimiento que justifica esas comisiones, es lo que se pregunta el autor del estudio, Ludovic Phalippou.

El documento también hace otra reflexión: 100.000 millones de dólares en comisiones se han pagado a una industria de 100.000 personas, lo que equivale a entre medio y un millón de dólares por cabeza.

Más aún: desde 2006 a 2015, la industria de private equity ha logrado 230.000 millones de dólares en performance fees o comisiones por rentabilidad, según el estudio. Un dinero que fue desde las compañías y las pensiones hacia los gestores de fondos de private equity. Una cantidad que también se reparte entre pocas personas y que está haciendo crecer los millonarios en la industria: en 2005, había 3 mil millonarios en la lista Forbes de la industria de private equity y 22 en 2020, según los datos del estudio.

Sumando comisiones de performance con las de carried interest esa cifra se elevaría a 370.000 millones de dólares en el periodo comprendido entre 2006 y 2015. Una cadena que continúa y sigue generando fortunas en el mundo del private equity, según el informe.

Pixabay CC0 Public Domain. La UE invierte más de 2.000 millones de euros en proyecto de transporte para impulsar la recuperación ecológica

La UE está apoyando la recuperación económica en todos los Estados miembros. Un ejemplo es la inyección de casi 2.200 millones de euros en 140 proyectos clave de transporte para la eurozona. Según explica la Comisión Europea (CE), estos proyectos “ayudarán a construir las conexiones de transporte que faltan en todo el continente, apoyarán el transporte sostenible y crearán puestos de trabajo”.

Los proyectos recibirán financiación a través del Mecanismo de Conexiones con Europa (CEF), el plan de subvenciones de la UE que apoya la infraestructura de transporte. Con este presupuesto, la UE cumplirá sus objetivos climáticos establecidos en el Acuerdo Verde Europeo. En concreto, se hace mucho hincapié en los proyectos que refuerzan los ferrocarriles, incluidos los enlaces transfronterizos y las conexiones con puertos y aeropuertos. El transporte por vías navegables interiores se impulsa mediante una mayor capacidad y mejores conexiones multimodales con las redes de carreteras y ferrocarriles. En el sector marítimo, se da prioridad a los proyectos de transporte marítimo de corta distancia basados en combustibles alternativos y a la instalación de un sistema de suministro de energía en tierra para los puertos a fin de reducir las emisiones de los buques atracados.

«La contribución de 2.200 millones de euros de la UE a esta crucial infraestructura de transporte ayudará a iniciar la recuperación, y esperamos que genere 5.000 millones de euros en inversiones. El tipo de proyectos en los que invertimos va desde el transporte por vías navegables interiores hasta las conexiones multimodales, pasando por los combustibles alternativos y la infraestructura ferroviaria masiva. El Fondo para la Conectividad de Europa (CEF) es uno de nuestros instrumentos clave para crear un sistema de transporte resistente y a prueba de crisis, vital ahora y a largo plazo», apunta Adina Vălean, comisaria de Transporte.

La UE apoyará los proyectos de infraestructura ferroviaria situados en la red central de transporte transeuropea (RTE-T) con un total de 1.600 millones de euros (55 proyectos). Entre ellos se incluye el proyecto Rail Baltica, que integra a los Estados Bálticos en la red ferroviaria europea, así como el tramo transfronterizo de la línea ferroviaria entre Dresde (Alemania) y Praga (República Checa). También apoyará el cambio a combustibles más ecológicos para el transporte (19 proyectos) con casi 142 millones de euros. Varios proyectos consisten en la conversión de buques para que puedan funcionar con gas natural licuado (GNL), así como en la instalación de la infraestructura correspondiente en los puertos, entre otros proyectos.

Pixabay CC0 Public Domain. La creciente carga administrativa consume el tiempo de los asesores

Los asesores dedican la mayor parte de su tiempo a tareas de administración y cumplimiento en detrimento del servicio al cliente, advierten los asesores de Square Mile Investment Consulting and Research. El análisis, recogido por el diario online FTAdviser y compartido por CISI, concluye que los asesores califican las tareas administrativas como las culpables de la mayor demanda de su tiempo en el trabajo, seguidas por tener que lidiar con el cumplimiento.

El tiempo que pasan cara a cara con los clientes ocupa el tercer lugar, a pesar de que el 39% de los asesores afirman que las reuniones en persona con los clientes son el medio de comunicación más efectivo, recoge también el diario.

Mark James, director de relaciones con los clientes en Square Mile, apunta: “Esto pone de manifiesto una desconexión obvia: la carga administrativa de los asesores les impide proporcionar mayores servicios de valor añadido a sus clientes. Si los asesores pasan la mayor parte de su tiempo cumpliendo con los requisitos reglamentarios, esto supone menos tiempo frente a los clientes, que es donde obtienen sus honorarios”.

Sin embargo, apuntan desde FTAdviser, la encuesta a 133 asesores financieros realizada en septiembre también identifica una tendencia creciente: asesores que subcontratan servicios reguladores a terceros como un medio para superar la creciente carga.

“Una forma en la que los asesores han modificado su modelo de negocio es que se han dado cuenta de que ésta es un área en la que pueden ahorrar tiempo al incorporar expertos al negocio. Esta es la tendencia más grande que hemos observado: los asesores ya no lo hacen ellos mismos”, declara James.

En los últimos años, se han introducido en el mercado una serie de requisitos reglamentarios, incluida la Directiva de Mercados de Instrumentos Financieros (MiFID II), el Reglamento General de Protección de Datos (GDPR) y el inminente Régimen de Directivos Senior y Certificación que se prevé implementar en diciembre. Estas reglas han exigido más tiempo y energía a los asesores; en particular, a aquellos que trabajan en pequeñas y medianas empresas sin un departamento de cumplimiento específico, apunta FTAdviser.

A principios de este año, el Chartered Institute for Securities & Investment (CISI) ya advirtió que MiFID II, que exige que las empresas de servicios financieros divulguen un desglose de todos los costes y cargos asociados con las inversiones de un cliente, supone unos 20 minutos de tiempo administrativo a cada reunión con clientes, tal y como señala el medio.

James agrega que la subcontratación también se está convirtiendo en una práctica común para los procesos de inversión: menos de la mitad de los asesores de la encuesta de Square Mile, un 44%, utilizan ahora sus propios servicios de inversión centralizados. Sin embargo, admite que esto lleva un elemento de riesgo: la disminución del control y un coste adicional ya sea directamente para el asesor o para el cliente, advierten.

Ya en mayo Nucleus publicó unos datos similares, tal y como señala FTAdviser, cuando la plataforma advirtió de que el número de asesores que dedicaban el 40% de su tiempo a tareas administrativas se había triplicado en un año.

Nucleus también descubrió que los asesores tenían dificultades a la hora de encontrar el tiempo suficiente para atender el aumento del número de clientes y que sólo uno de cada siete asesores pasaba más del 40% de su tiempo con los mismos clientes, en comparación con uno de cada cinco el año pasado, apunta el artículo.