Foto cedida. Tomas Espinosa nombrado gerente de Multifamily office en Fynsa

Tomás Espinosa ha sido nombrado gerente de Multifamily Office de Fynsa, tras el anuncio de la alianza de Fynsa y EFG. Espinosa, ya estuvo vinculado a EFG Bank en el pasado, habiéndose desempeñado como gerente de Inversiones y Distribución de EFG Bank, desde noviembre de 2015 a noviembre de 2019, cargo que dejó para fundar TeoAnalytics.

Espinosa, ingeniero comercial de la Universidad Católica de Chile y MBA en UCLA, cuenta con una amplia experiencia en la industria financiera y de asset management chilena. Durante más de 20 años ha ocupado cargos de responsabilidad en distintos tipos de entidades financieras, nacionales e internacionales, entre las que, además de su cargo en EFG Bank, destacan: Regional Manager para Latam en Allfunds bank desde agosto de 2010 hasta enero de 2013, Regional Manager de Amundi Pioneer entre el 2004 y 2007 y Portfolio Manager de AFP Cuprum entre los años 2002 y 2004.

En un importante paso para el mercado de inversiones, FYNSA acordó una alianza con el equipo de EFG Chile, que pasó a ser parte del grupo FYNSA, reforzando su liderazgo como boutique financiera y de inversiones en Chile y Perú.

La asociación con el equipo en Chile de EFG combina la solidez y calidad de servicio de FYNSA con las capacidades internacionales y productos del grupo suizo EFG.

Pixabay CC0 Public Domain. CEPAL llama a construir nuevos pactos y coaliciones para cambiar el estilo de desarrollo en América Latina

La Secretaria Ejecutiva de la Comisión Económica para América Latina y el Caribe (CEPAL) de las Naciones Unidas, Alicia Bárcena, ha hecho un llamamiento a redoblar los esfuerzos para generar en la región nuevos pactos y coaliciones que permitan reconstruir mejor tras la crisis del coronavirus y transformar nuestras sociedades con igualdad y sostenibilidad.

Así lo ha asegurado durante un seminario virtual de alto nivel organizado por la Pontificia Comisión para América Latina (CAL), la Pontificia Academia de Ciencias Sociales (PASS), del Vaticano, y el Consejo Episcopal Latinoamericano (CELAM).

“En la CEPAL estamos convencidos de que, si se construyen las coaliciones y se alcanzan los pactos necesarios, recuperando la política como instrumento, con liderazgos transformadores que sepan escuchar y examinar errores y modificar conductas, se podrá lograr un cambio en el estilo de desarrollo que la actual coyuntura nos exige”, subrayó la alta funcionaria de la ONU en el webinar América Latina: Iglesia, Papa Francisco y escenarios de la pandemia, que contó con la participación especial del Papa Francisco mediante un mensaje por video.

La primera jornada del evento, que se prolongó hasta el 20 de noviembre, contó también con la participación del cardenal Marc Ouellet, presidente de la CAL; monseñor Marcelo Sánchez Sorondo, canciller de la PASS; monseñor Miguel Cabrejos Vidarte, presidente del CELAM; y Carlos Afonso Nobre, premio Nobel de la Paz en 2007.

El COVID-19 ha puesto en evidencia los problemas e injusticias en Latinoamérica

Asimismo, el Papa Francisco subrayó que la pandemia del COVID-19 ha amplificado y puesto en mayor evidencia los problemas y las injusticias socioeconómicas que ya afectaban gravemente a Latinoamérica, con mayor dureza a los más pobres.

“No todos cuentan con los recursos necesarios para llevar adelante las mínimas medidas de protección contra la pandemia. Esto nos tiene que alarmar: ¿todos tienen techo seguro? ¿Acceso al agua? ¿Tienen recursos para higienizar los ambientes? ¿Trabajo estable? La pandemia hizo aún más visibles nuestras vulnerabilidades preexistentes”, señaló.

El Papa Francisco agregó que la pandemia ha tenido efectos devastadores que se seguirán viviendo por mucho tiempo, sobre todo en las economías, que requieren atención solidaria y propuestas creativas para alivianar el peso de la crisis.

“En el reino de Dios el pan llega a todos y sobra. Y la organización social se basa en contribuir, compartir y distribuir. No en el poseer, excluir y acumular. Todos estamos llamados a realizar nuestro trabajo y misión con responsabilidad, con transparencia y honestidad”, advirtió el Papa.

Asimismo, señaló que, junto con la pandemia, América Latina sufre por la falta de tierra, de techo y de trabajo. “Esto requiere una respuesta generosa y una atención inmediata. La profundidad de la crisis reclama una clase dirigente a la altura para buscar soluciones viables”, dijo el Papa.

Buscando una recuperación transformadora

En su intervención, Alicia Bárcena recordó que la CEPAL presentó hace pocas semanas a los 33 países de América Latina y el Caribe un conjunto de propuestas de política expresadas en el documento Construir un nuevo futuro: una recuperación transformadora con igualdad y sostenibilidad, durante su trigésimo octavo período de sesiones. El objetivo es concretar una recuperación transformadora del modelo de desarrollo de América Latina y el Caribe en consonancia con la Agenda 2030 para el Desarrollo Sostenible.

“Es una invitación que llama a repensar nuestros estilos de vida, nuestras relaciones, la organización de nuestras sociedades y sobre todo el sentido de nuestra existencia y a recuperar, tal como dice la Encíclica Fratelli Tutti, la pasión compartida por una comunidad de pertenencia y de solidaridad. La esperanza es audaz, y si alguien cree que solo se trata de hacer funcionar mejor lo que ya hacíamos, o que el único mensaje es que debemos mejorar los sistemas y reglas existentes, está negando la realidad”, señaló Bárcena.

Además, recordó que la región de América Latina y el Caribe ha sido de las más golpeada por la pandemia del mundo en desarrollo y que, además, enfrenta su peor crisis económica en cien años, con enormes efectos y consecuencias sanitarias, económicas, ambientales, sociales y políticas. La caída de la actividad económica será de un 9,1%, acompañada de una contracción del comercio regional del 14% e intrarregional del 11%.

Según CEPAL, los niveles de desocupación alcanzarán a 47 millones de personas y una informalidad de más del 54%. Además, CEPAL estima para 2020 un aumento del número de personas en situación de pobreza de 45,4 millones, alcanzando un total de 231 millones (37,3% de la población) y un incremento de 28,5 millones en el número de personas en situación de pobreza extrema, alcanzando los 96,2 millones (15,5% de la población).

“El COVID-19 ha evidenciado y magnificado los problemas estructurales del modelo de desarrollo en América Latina y el Caribe: desigualdades entrecruzadas, crecimiento mediocre, baja productividad, insuficiente diversificación de exportaciones, muy poco espacio fiscal y alto deterioro ambiental”, añade Bárcena.

Las siete propuestas de la CEPAL

La secretaria ejecutiva de la CEPAL indicó que la Comisión ha puesto sobre la mesa siete propuestas concretas para conectar la emergencia con la recuperación: extender el ingreso básico de emergencia por 12 meses a toda la población en pobreza, ampliar los plazos y períodos de gracia en los créditos a MiPymes y proteger la relación laboral de los trabajadores, crear una canasta básica digital para garantizar la inclusión digital de 40 millones de hogares que no están conectados.

Además, elaborar políticas fiscales y monetarias expansivas que sostengan un período más largo de gasto con instrumentos no convencionales nacionales e internacionales, motivar la solidaridad internacional para aliviar la deuda en el Caribe y el pago de intereses en Centroamérica y crear fondos subregionales de resiliencia, desarrollar planes de recuperación e inversión en torno a sectores dinamizadores con creación de empleo, sustentados en acción climática, sostenibilidad ambiental y construir pactos políticos para acordar de una vez por todas el cierre de brechas y alcanzar regímenes universales de salud y protección social.

“Necesitamos pactos que deben ser construidos con la amplia participación de muchos actores, que, mediante el diálogo y liderazgos transformadores, permitan avanzar hacia consensos para universalizar la protección social y la salud, y reorientar el desarrollo sobre la base de la igualdad con políticas fiscales redistributivas, industriales y ambientales para la sostenibilidad”, señaló la secretaria ejecutiva de CEPAL.

“Queremos otro futuro y en él la igualdad es un factor clave del crecimiento. Con nuestro reciente documento estamos concretando la urgencia de crecer para igualar e igualar para crecer. En él planteamos audazmente que es posible eliminar la pobreza hacia 2030 y reducir la desigualdad elevando el empleo y disminuyendo la huella ambiental, pero se requieren acciones decisivas hoy y un cambio de rumbo, explicó Bárcena.

Para ello, la experta apunta que se debe crecer a una tasa de, al menos, un 4% al año y realizar una fuerte redistribución del ingreso (de hasta 3% del PIB anual). Este crecimiento solo será posible, según Bárcena, si se supera la restricción externa al crecimiento mediante una competitividad auténtica basada en el desarrollo de capacidades humanas y tecnológicas nacionales.

Asimismo, Bárcena advirtió que la solidaridad regional e internacional será fundamental para reconstruir mejor, y que se precisan nuevas formas de gobernanza mundial para proveer colectivamente de bienes públicos globales, como la salud universal (una vacuna contra el coronavirus para todos), la seguridad climática y la protección de la atmósfera, la estabilidad financiera y la paz y los derechos humanos.

Pixabay CC0 Public Domain. La aprobación del sandbox sitúa a España a la vanguardia en el sistema de innovación tecnológica

La aprobación del sandbox situará a España entre los países de Europa que están a la vanguardia en el sistema de innovación tecnológica. Esta ha sido la principal conclusión de la sexta edición de Insurance Revolution, celebrada por primera vez en formato virtual.

Este año, en el Insurance Revolution, un espacio encuentro para profesionales, han participado más de 500 asistentes, entre los que destacan grandes empresas como Mapfre España, Zurich Insurance, Santalucía, Mutua Madrileña o Allianz, entre otros. Además, ha contado con el patrocinio de firmas como Board Internacional, Cloudera, Microstrategy, Mas voz, Duck Creek o OneSpan, entre otros.

La apertura del evento ha estado a cargo de Ana García Barona, responsable de Regulación en la Subdirección General de Regulación y Relaciones Internacionales, Dirección General de Seguros y Fondos de Pensiones, Ministerio Asuntos Económicos y Transformación Digital, que ha realizado una intervención especial con las novedades en el marco regulatorio y evolución del sandbox.

“Este año hemos tenido una intensa actividad regulatoria derivada de la situación del COVID-19; en concreto, se han adoptado medidas que afectan al seguro de crédito y medidas que afectan a planes de pensiones”, explicó García Barona. Además, la experta ha destacado que “pese a que en el pasado año hubo varios proyectos y pocas realidades, este año ha sido completamente al revés, muchas realidades y un único proyecto”.

Por otro lado, la responsable de Regulación en la Subdirección General de Regulación y Relaciones Internacionales subrayó que, en relación con los planes de pensiones en materia de COVID-19, se han dictado muchas normas al respecto. “El estado de alarma y la actividad de desempleo han llevado a que el gobierno aprobara una serie de medidas de carácter urgente en el ámbito social y económico. Entre ellas destaca la posibilidad de hacer efectivos los derechos consolidados en los planes de pensiones y otros sistemas de previsión social complementaria con la finalidad de poder atender las necesidades de renta disponibles de los partícipes que se habían visto afectados por ERTES, por cierres de establecimiento, reducciones de facturación y cese de actividad”.

García Barona destaca, como “proyecto estrella” la Ley para la transformación digital del sistema financiero, el sandbox, publicada recientemente en el BOE. Este establece un entorno controlado de pruebas del que ya se hablaba el pasado año, con un esquema de ley y protocolo de actuación, una ventanilla única de presentación de proyectos, garantías para la protección de los tomadores y asegurados y el resto de clientes del sector financiero cuando realicen pruebas en este entorno controlado. “El sandbox nos sitúa entre los países que están a la vanguardia en el sistema de innovación tecnológica en Europa”, asegura la experta.

Por otro lado, en el ámbito regulatorio García Barona subraya que “hemos tenido un año bastante intenso y lo más destacable es que tenemos la ley de transformación del sistema digital financiero en vigor”.

A lo largo del día, y a través de una plataforma virtual que ha permitido encuentros, networking, videoconferencias y mesas redondas, se ha hablado de los efectos del COVID-19 que han influido en el sector asegurador, el cambio del cliente durante la crisis o la tecnología que se impone tras la pandemia.

“A lo largo de la jornada se han analizado los próximos retos y oportunidades de la industria aseguradora poniendo de manifiesto la importancia de acelerar la implementación de la tecnología, la revolución de los datos, la optimización de la experiencia de cliente, así como la necesidad de una continua y rápida capacidad de innovación. Se avecinan unos meses de incertidumbre, pero apasionantes. Aprovechemos los nuevos escenarios que se planteen para fortalecer al ecosistema asegurador”, ha añadido María Jesús Huertas, directora del evento.

El incremento en los últimos años de la actividad de comercialización de determinados instrumentos complejos y de elevado riesgo entre clientes minoristas por parte de ciertos intermediarios financieros especializados ha aconsejado la adopción de diversas medidas de protección de estos inversores, tanto en España como a nivel europeo, advierte la Comisión Nacional del Mercado de Valores.

Entre tales medidas, la CNMV ha reforzado sus actividades de seguimiento y en su caso supervisión de la comercialización de productos especialmente complejos. Como fruto de ello se han identificado ciertas prácticas inadecuadas que son frecuentes en la actividad de algunas entidades radicadas en otros países de la Unión Europea que comercializan productos en España con base en el denominado pasaporte europeo (fundamentalmente de entidades que actúan en libre prestación de servicios, esto es sin establecimiento o sucursal en España). La comisión ha emitido un comunicado en el que se refiere a tales prácticas y recoge una serie de pautas para el adecuado cumplimiento de la normativa de aplicación.

Actividades de comercialización de servicios de inversión y captación de clientes por medio de terceros no autorizados

Es habitual que las entidades mencionadas ofrezcan a través de su sitio web “programas de afiliados o asociados”, consistentes en ofrecer una remuneración a terceros por la captación de clientes que se establece como un importe fijo por cliente captado o incluso como un porcentaje de los ingresos generados por la operativa de los clientes.

Son estos terceros, que en general no cuentan con ningún tipo de licencia para prestar servicios de inversión, los que realizan el primer contacto y la captación de los potenciales clientes por diversas vías, a través de internet u otros medios electrónicos, o mediante llamadas telefónicas, en ocasiones realizadas de manera masiva a través de call centers.

Además, se ha observado que en numerosas ocasiones esta actividad de captación se realiza de manera especialmente agresiva por parte de personas que carecen de conocimientos y capacidades adecuadas.

Al respecto, la Ley del Mercado de Valores establece en su artículo 144 que la comercialización de servicios de inversión y la captación de clientes sólo puede ser llevada a cabo profesionalmente por empresas de servicios de inversión o a través de agentes vinculados, recuerda la CNMV.

«Se considera que el desarrollo de este tipo de actividades remuneradas de comercialización de servicios de inversión o de captación de clientes para empresas de servicios de inversión mediante un programa de afiliados o similar únicamente se ajusta a la normativa vigente cuando se realiza por otras empresas autorizadas a prestar servicios de inversión o por agentes vinculados a ellas. En consecuencia, y salvo en este supuesto, se considera inadmisible la utilización de programas de afiliación para captar clientes en España por parte de entidades que presten servicios de inversión, en cuanto que ello implica permitir o promover que terceros no autorizados se dediquen profesionalmente a la comercialización de servicios de inversión y la captación de clientes», advierte la CNMV.

Promoción de la operativa en CFD a través de entidades del grupo situadas en terceros países y no autorizadas a operar en la UE

Es asimismo frecuente, dice la CNMV, que sitios web en castellano de intermediarios de otros países de la Unión Europea que comercializan en España contratos por diferencias (CFD) u otros instrumentos complejos incluyan información o referencias a entidades, generalmente de su grupo, situadas en terceros países no autorizadas a operar en la Unión, dando lugar a que los inversores minoristas puedan realizar a través de ellas operaciones al margen de las medidas de intervención de productos adoptadas por la CNMV para aumentar el nivel de protección de los clientes minoristas.

«Se considera que la inclusión de estas referencias a entidades de terceros países, que en ocasiones incluyen información destacando las mayores posibilidades de apalancamiento permitidas por normativas extracomunitarias para operar en estos productos de elevado riesgo, constituye una actividad de promoción no permitida de los servicios de entidades no autorizadas a operar en España y, en último término, una elusión de las restricciones establecidas en España para la comercialización de estos productos a clientes minoristas«, añade el organismo.

Considerando lo anterior y en aras de garantizar la adecuada protección de los inversores minoristas, la CNMV estima necesario transmitir a los intermediarios financieros que prestan servicios en España, particularmente a los especializados en la comercialización de CFD u otros productos complejos:

–El deber de cumplir con lo establecido en el artículo 144 de la Ley del Mercado de Valores y de asegurarse, en consecuencia, de que la comercialización de sus servicios y captación de clientes en España se realiza únicamente por parte de entidades autorizadas o a través de agentes registrados. En particular, no resulta admisible realizar pagos por la comercialización o captación de clientes en España a entidades no autorizadas.

–La necesidad, cuando ofrezcan programas de afiliados o asociados, de advertir expresamente, con declaraciones claramente identificadas en sus sitios web, de que en España sólo pueden acogerse a dichos programas entidades autorizadas a prestar servicios de inversión o sus agentes, dado que la comercialización de servicios y la captación de clientes son actividades reservadas.

-El carácter contrario a la normativa vigente de cualquier actividad que tenga por objeto dirigir a clientes minoristas residentes en España a entidades situadas fuera de la Unión Europea.

La CNMV tiene previsto dirigirse a los supervisores de valores de otros países de la Unión Europea competentes para supervisar la actividad de entidades que actúan en libre prestación de servicios para que trasladen el contenido de este comunicado a los intermediarios registrados en su territorio que cuentan con pasaporte para operar en España sin sucursal, y no descarta la adopción de medidas adicionales en caso de situaciones perjudiciales para los intereses de los inversores en España o para el correcto funcionamiento de los mercados.

«La CNMV continuará defendiendo activamente en ESMA la adopción de medidas coordinadas a nivel europeo tendentes a mejorar la protección de los inversores en este ámbito», añade.

Nuevo portal de notificaciones de ESMA

Además, la CNMV ha informado a todos los emisores, oferentes o personas que soliciten la admisión a cotización de valores en mercados regulados, que el 30 de noviembre de 2020 entra en vigor el nuevo Portal de Notificaciones de ESMA (Prospectus Register) al que se deberán aportar los datos de información que se especifican en los cuadros del Anexo VII del Reglamento Delegado 2019/979, tal y como establece el artículo 25.6 del Reglamento 2017/1129 de folletos.

A partir de la citada fecha, quienes soliciten la aprobación o registro de folletos, folletos de base, documentos de registro (DR), documentos de registro universal (DRU), modificaciones a los DRU, suplementos, notas de valores y condiciones finales, y quienes a dicha fecha tengan alguno de los anteriores documentos en tramitación, deberán remitir a través del trámite EEA de la sede electrónica de la CNMV, los datos de información solicitados, bien mediante la generación de un fichero XML, bien mediante la cumplimentación de un formulario que genera dicho fichero XML. Tanto las especificaciones técnicas para elaborar el fichero XML como el referido formulario se encuentran ya disponibles en el mencionado trámite.

Para evitar retrasos en la tramitación de los expedientes, se recomienda a las entidades que accedan a las instrucciones de creación de los datos para que puedan familiarizarse con el nuevo requisito, ya que su envío será imprescindible para la aprobación o registro de los expedientes mencionados.

Pixabay CC0 Public Domain. Dunas Capital adquiere 5 parques fotovoltaicos para su nuevo vehículo de inversión sostenible

Dunas Capital, plataforma independiente de gestión de activos mobiliarios e inmobiliarios, anuncia el lanzamiento de Dunas Desarrollos Fotovoltaicos (DDF), un vehículo de inversión pensado para inversores institucionales y family offices que busquen diversificar sus fuentes de rentabilidad en los próximos años.

Como primera operación, los gestores han adquirido una cartera de cinco activos fotovoltaicos en desarrollo y se marca un objetivo mínimo de 100 MW de potencia instalada. Los gestores de Dunas Desarrollos Fotovoltaicos esperan obtener una rentabilidad atractiva para sus clientes en un horizonte de inversión inferior a tres años. Este vehículo de inversión tiene como objetivo el desarrollo y la promoción de plantas fotovoltaicas en España.

El lanzamiento de esta nueva línea de negocio se enmarca dentro de la estrategia del grupo de reforzar la aplicación de criterios de sostenibilidad en toda su actividad, ofreciendo a sus clientes rentabilidad a largo plazo y un impacto social positivo. Además, la firma recientemente anunció su adhesión a los Principios para la Inversión Responsable de las Naciones Unidas (UNPRI, por sus siglas en inglés) y tiene previsto seguir profundizando en esta línea a lo largo de los próximos meses a través de distintas iniciativas.

La cartera del primer vehículo cuenta ya con seis parques con punto de conexión y otros en fase de solicitud, repartidos por toda la geografía española, lo que permitirán, según la firma, alcanzar una capacidad conjunta de más de 100MW de potencia.

“Estamos encantados con el lanzamiento de Dunas Desarrollos Fotovoltaicos. Tenemos la plena convicción de que contar con una oferta de producto innovadora, diferencial y rentable es lo que nos permite seguir ganándonos la confianza de nuestros clientes”, asegura David Angulo, presidente de Dunas Capital.

El equipo de Dunas Capital Real Assets, asesor de Dunas Desarrollos Fotovoltaicos, tiene amplia experiencia acumulada en el sector de energías renovables, habiendo ejecutado gran número de operaciones en diferentes tecnologías (solar fotovoltaica, solar térmica, eólica, etc.) y en diferentes países (España, Irlanda, Italia, Reino Unido, México, Brasil, Chile y Australia, entre otros). DWF RCD actúa como asesor legal de Dunas Desarrollos Fotovoltaicos, mientras que Arba Energías Renovables y MGE Control han actuado como asesores técnicos de la transacción.

“El equipo de gestión de Dunas Capital Real Assets ha originado oportunidades en un segmento con alto potencial de crecimiento y donde añade valor a sus inversores. Todo ello en un momento clave en el que España debe multiplicar la potencia instalada en energía limpia para cumplir con el objetivo 2030 de la UE (32% del consumo de energía total debe provenir de fuentes renovables)”, subrayan desde la entidad.

Además, Dunas Capital busca demostrar su compromiso y alineación de intereses con sus clientes, ya que el propio grupo también invierte de forma directa su propio patrimonio en este proyecto.

Nuevo vehículo el año próximo

Para 2021, el grupo espera lanzar un vehículo de inversión regulado (FCR – fondo de capital riesgo) que se adquiera a los proyectos fotovoltaicos de Dunas Desarrollos Fotovoltaicos, una vez alcancen el estado de Ready to Build, los construya y los opere a largo plazo.

“Dunas Desarrollos Fotovoltaicos es solo el primer capítulo de la apuesta de Dunas Capital por el sector de energías renovables, que completaremos en 2021 con el lanzamiento de un FCR que aporte el capital para la construcción y operación de los parques”, explica además Gregorio Herrera, socio de Dunas Real Assets.

Asimismo, Borja Fernández-Galiano, director de Ventas de Dunas Capital, subraya que las energías renovables constituyen un activo refugio y, según afirma, “no hay duda de que serán uno de los sectores clave del Plan Nacional de Recuperación, Transformación y Resiliencia, existiendo un amplio consenso en que la recuperación tiene que venir marcada por la sostenibilidad. En Dunas Capital pensamos que es necesario abrir esta oportunidad a nuestros clientes y por eso hemos lanzado Dunas Desarrollos Fotovoltaicos”.

Pixabay CC0 Public Domain. EFPA España lanza una certificación en ESG para asesores financieros

EFPA Europa lanza una nueva certificación relacionada con los factores sociales, ambientales y de buena gobernanza (ESG, por sus siglas en inglés) para asesores financieros, la EFPA ESG Advisor. La titulación busca responder a la creciente importancia que están adquiriendo en el ámbito de las inversiones las cuestiones relacionadas con la ESG en el continente europeo.

El certificado, que ofrecerá una visión integral de todas las dimensiones de interés en el ámbito de la sostenibilidad, está dirigido a todos los profesionales del asesoramiento financiero que quieran obtener conocimientos sólidos en esta materia y adquirir competencias y conocimientos exigibles en el nuevo entorno financiero enfocado a la sostenibilidad

“Su obtención no solo garantiza el cumplimiento de las futuras expectativas regulatorias, sino que va mucho más allá de los requisitos formales”, aseguran desde la entidad. El temario abarca las tendencias más destacadas dentro de la ESG con el objetivo de formar a aquellos profesionales que buscan generar e impulsar un impacto positivo en la sociedad, las empresas y el medio ambiente.

EFPA España, como el resto de asociaciones nacionales de EFPA en Europa, desarrollará la certificación en cada mercado, adaptando el nuevo plan de estudios con el apoyo de partners locales. Los primeros exámenes comenzarán a celebrarse en marzo 2021 y se exigirá formación continua por la renovación de la certificación ESG Advisor.

“En la asociación llevamos 20 años defendiendo la necesidad de certificar en base a los mejores estándares de calidad y la formación continua, para asegurar el mejor servicio al cliente. Con esta certificación, damos un paso más allá, poniendo el foco en la inversión con criterios ESG, que se ha convertido en uno de los pilares fundamentales del crecimiento sostenible de las empresas y de la creación de valor para sus accionistas y para la sociedad en general”, asegura Santiago Satrústegui, presidente de EFPA España.

Las primeras certificaciones EFPA fueron el European Financial Planner (EFP), que certifica la idoneidad profesional para ejercer tareas de planificación financiera personal integral de alto nivel de complejidad y volumen, y la certificación European Financial Advisor (EFA), que acredita los conocimientos para ejercer tareas de consejo, gestión y asesoría financiera a particulares en banca personal o privada, servicios financieros orientados al cliente individual y cualquier función profesional que implique un servicio integrado de asesoría patrimonial y financiera.

Con la entrada de MiFID II, EFPA España amplió su abanico de certificaciones con la European Investment Practitioner (EIP), una certificación adaptada para profesionales que realicen labores de asesoramiento a clientes y que complementa los segmentos básicos de las redes comerciales de entidades financieras y aseguradoras ante las exigencias de MiFID II, como nivel intermedio y parcial para la obtención de la certificación EFA, y la certificación European Investiment Assistant (EIA) que reconoce la cualificación necesaria para ofrecer información de acuerdo a las directrices de ESMA y a los criterios que éstos establecen sobre conocimientos y competencias para proporcionar información en materia de inversión.

Además, el año pasado, EFPA España lanzó la certificación para adaptarse a la Ley de Contrato de Crédito Inmobiliario (LCCI), para que los profesionales cumplan con los requisitos de conocimientos y competencia establecidos, tras la reciente aprobación de la Ley de Crédito Hipotecario.

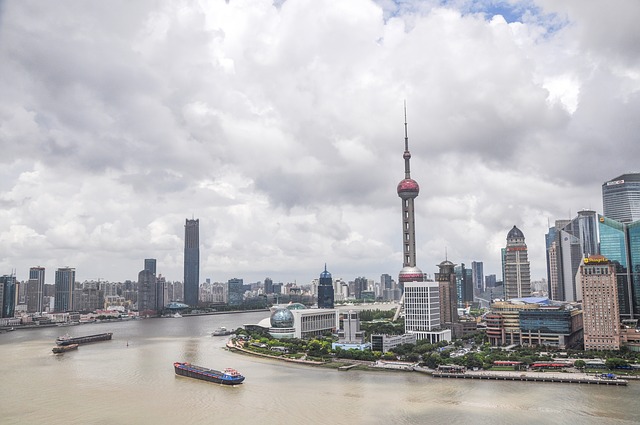

Pixabay CC0 Public DomainShanghai, China. Shanghai, China

China ha acaparado a lo largo de los últimos años numerosos titulares en prensa, primero por la guerra comercial con EE.UU. y después debido a la rápida expansión del coronavirus. Son noticias sin duda importantes, pero que han puesto en un segundo plano la trayectoria de la que ya es la segunda mayor economía del mundo – su PIB real ha crecido en promedio un 9,5% hasta 2018-, y que alberga el segundo mayor mercado de renta variable y renta fija del mundo.

Las autoridades chinas han dado una serie de pasos en 2020 para suprimir ciertas restricciones a la inversión extranjera, que actualmente representa tan solo el 3% de los activos. Para BlackRock, esta actuación “brinda una flamante oportunidad de inversión que no puede seguir obviándose”, de ahí que considere que, gracias a la eliminación de las barreras de entrada para la inversión, “China cobrará cada vez mayor protagonismo en los mercados globales, lo que la convierte en una posible fuente de rentabilidad y diversificación de carteras”.

¿Qué factores hay detrás del rápido crecimiento de China?

Según el Banco Mundial, la senda de crecimiento que ha experimentado la economía china en la última década supone “la expansión constante más veloz de la historia de una gran economía”. Es la historia del salto de la Vieja China (una economía cerrada, basada en la exportación y las materias primas, moldeada por la agricultura y cuya población era eminentemente de clase trabajadora) a la Nueva China: más abierta, urbanizada, de clase media, tecnológica, innovadora e impulsada por el consumo de bienes y servicios.

Hay numerosos factores que explican el auge económico de China, pero destacan tres en particular: la inversión de capital a gran escala, el crecimiento drástico de la productividad y el aumento del consumo interno. La popularización del Día de los Solteros es un buen ejemplo de este cambio: la cita, impulsada por la web de compras Alibaba, volvió a batir el pasado 11 de noviembre todos los récords, al registrar transacciones por valor de 74.000 millones de dólares.

Aun así, el crecimiento económico anual de China no siempre se ha reflejado en un crecimiento equiparable de sus mercados financieros. Los inversores que deseen aventurarse en ellos han de considerar que las inversiones en China están sujetas a ciertos riesgos adicionales, especialmente en relación con la capacidad de negociar con acciones ordinarias debido a problemas relacionados con la liquidez y la repatriación de capital. Además, el marco político y regulatorio del país pueden restringir las opciones de inversión, por lo que los inversores deberán equilibrar esta tesis de inversión para aumentar su exposición a China con posibles restricciones de inversión y puede que deban sopesar una exposición indirecta a China.

¿Es la renta fija china el nuevo activo refugio?

Desde BlackRock destacan el hecho de que esta clase de activo “es ahora más accesible que nunca” gracias a tres características. La primera, lo atractivo del rendimiento de la deuda china, frente a la deuda de los países desarrollados: los bonos del Tesoro chino están ofreciendo alrededor de 270 puntos básicos por encima de su equivalente estadounidense. De hecho, casi el 60% de la renta fija mundial con rendimientos superiores al 2,5% viene de China, mientras que en Europa y EE.UU. la deuda con rentabilidad negativa sigue creciendo a un ritmo récord, hasta el punto de haber alcanzado un tamaño de 17 billones de dólares.

BlackRock prevé que esta divergencia se mantenga, al esperar que el entorno de tipos bajos continúe en EE.UU. y la Reserva Federal siga con su programa de compras hasta finales de 2022,

La segunda característica es la diversificación que aporta a la cartera, al tratarse de un mercado que presenta una correlación relativamente baja con los principales países desarrollados y unas tasas de impago también bajas respecto a la media global. Desde la gestora hacen notar que la participación de inversores extranjeros aún es limitada: a cierre de verano, solo el 9,2% de los bonos del tesoro chino y el 4,6% de los bonos de los bancos políticos estaban en manos de inversores extranjeros. Esto ofrece un beneficio adicional de la diversificación que de por sí ofrecen los bonos chinos.

Finalmente, se destaca el hecho de que la deuda china es un activo con una demanda estructural, dado que cada vez más proveedores de índices están incluyéndola en sus índices o tienen intención de incluirla en el futuro.

¿Cómo invertir?

Para empezar a ganar exposición a deuda china, desde BlackRock dan dos ideas de inversión. La primero es a través del BGF China Bond Fund, un fondo de gestión activa de renta fija china flexible unconstrained, con capacidad de generar alfa mediante asset allocation y arbitraje entre emisores para aprovechar la baja correlación entre los mercados crediticios locales y extranjeros.

La selección de bonos se centra en aquellos títulos con menor presencia de inversores extranjeros (<1%), buscando rentabilidades atractivas con un rating medio de grado de inversión (BBB-), baja duración (3,4 años) y un 2.5% de volatilidad a cinco años. El equipo gestor cuenta con una sólida trayectoria a largo plazo, exhibiendo cupones altos y obteniendo una baja volatilidad y drawdown. El fondo está disponible en yuanes y cubierto a dólares y euros.

La segunda propuesta es el iShares China CNY Bond UCITS ETF (CNYB). Con 3.200 millones de dólares bajo gestión, está considerado el ETF más grande de China ubicado fuera de China. El producto está configurado para operar a través de Bond Connect, la plataforma de negociación electrónica que permite a gestores extranjeros acceder directamente a los bonos chinos sin ningún límite de cuota desde 2017. Bond Connect supone una ruta de acceso más rápida, permite acuerdos de conversión de moneda y una repatriación más fácil de los ingresos en comparación con los programas QFII y RQFII. En la gestión del CNYB, se utiliza un muestreo estratificado en lugar de la replicación completa. Esto permite reducir la diferencia de seguimiento mientras se replican las características de rendimiento y riesgo subyacentes del índice de referencia.

Según ha explicado la entidad, la unificación de la marca se aplicará de manera gradual en todos los mercados donde el Grupo Crèdit Andorrà está presente y se prescindirá de las designaciones locales: Banco Alcalá (España), Banque de Patrimoines Privés (Luxemburgo), Beta Capital Wealth Management (EE.UU.) y Crèdit Andorrà (Andorra).

En este sentido explica que la nueva marca única responde a la voluntad de hacer frente a la estrategia de futuro del grupo financiero, que pasa por la consolidación y el crecimiento focalizado en las plazas financieras internacionales, y el liderazgo en el mercado andorrano, donde la entidad es pionera en innovación y servicios al cliente. El grupo financiero basa su actividad en una oferta de valor centrada en la especialización, la capacidad de servicio al cliente, la vocación de ser pioneros tanto en la oferta de productos como en tecnología y transformación digital, y el compromiso social.

Cornella ha explicado que la nueva marca “sintetiza nuestros orígenes y los principios estratégicos que nos han posicionado como líderes en Andorra. A la vez, transmite los valores de empatía y proximidad hacia nuestros clientes, pionerismo, capacidad de servicio y compromiso social que buscamos en nuestra oferta de valor como banco responsable y con visión de futuro. La nueva marca nos acerca todavía más a la nueva economía de la que queremos formar parte, basada en la innovación y el emprendimiento, valores, por otra parte, que nos definen como país y sociedad”.

Alianzas estratégicas, especialización y transformación digital

La entidad destaca que la transformación digital es uno de los pilares de crecimiento futuro. La entidad fue el primer banco andorrano en ofrecer el pago móvil y cuenta con un servicio de asesoramiento en fondos de inversión 100% digital (Merkaat) para sus clientes de Andorra y España. El objetivo es seguir reforzando el desarrollo de soluciones innovadoras como banco pionero.

El volumen de negocio del Grupo Crèdit Andorrà se situó en los 17.054 millones de euros (+10,51%) a cierre de 2019, cuando la entidad alcanzó un beneficio de 46,24 millones de euros (+28,45%). Cuenta con una ratio de solvencia regulatoria del 16,79% (la CET1 regulatoria se situó en el 15,13%). El grupo tiene 900 empleados a escala global.l cambio de marca se llevará a cabo previa realización, ante las autoridades supervisoras competentes, de todas aquellas comunicaciones y demás trámites que, con carácter general, resulten necesarios, incluyendo, en su caso, la obtención de las autorizaciones que puedan ser preceptivas.

En la actualidad, la entidad en España dispone de un modelo de negocio consolidado, y una elevada solvencia y liquidez. Tiene oficinas en Madrid, Barcelona y Valencia, y un volumen de activos bajo gestión que supera los 2.300 millones de euros, experimentando un fuerte crecimiento durante el 2020.

El Grupo Mirabaud expande su área de asesoramiento corporativo con el lanzamiento de Mirabaud Advisors, un servicio especializado en asesoramiento en materia de fusiones y adquisiciones para transacciones de compañías de mediana capitalización. Para dirigir la línea de negocio, el grupo pone al frente a dos profesionales de reconocida experiencia en inversión.La actividad de asesoramiento corporativo opera en España desde 2018 bajo la dirección de Enrique Aguado, llevando a cabo numerosas operaciones con gran éxito.

Con el nuevo servicio, en principio circunscrito a Francia y Suiza, Mirabaud refuerza su plataforma de asesoramiento e inversiones para empresarios y empresas familiares, brindándoles un apoyo personalizado y de alto valor añadido durante el ciclo de desarrollo de su negocio. La actividad, vinculada al área de Securities de Mirabaud, se centrará en el segmento de fusiones y adquisiciones de sociedades de mediana capitalización, para transacciones de entre 50 y 250 millones de euros.

Los equipos trabajarán coordinados con la estructura de asesoramiento y gestión de inversiones del Grupo Mirabaud, ubicada en la división de Wealth Management (gestión patrimonial), y el departamento de Capital Privado de Mirabaud. Asimismo, el equipo se beneficiará de la importante red internacional de contactos procedente de las ubicaciones y la experiencia del Grupo Mirabaud en Suiza, Europa y otras zonas del mundo en que está presente. La actividad de asesoramiento corporativo opera en España desde 2018 bajo la dirección de Enrique Aguado, llevando a cabo numerosas operaciones con gran éxito.

El encargado de liderar las operaciones del nuevo servicio en la filial francesa de Mirabaud es el banquero de inversión Stéphane Benouaich, que cuenta con una amplia experiencia en diversas agencias independientes especializadas en fusiones y adquisiciones, como Mindset Capital Partners y DC Advisory, así como en empresas de mayor tamaño, como Rothschild & Cie y BNP Paribas. Por su parte, el responsable de las actividades en Suiza es Andreas Plattner. Afincado en Zúrich, el banquero ha trabajado los últimos 15 años en el departamento de Finanzas corporativas de PWC.

Como asesor corporativo versátil, el objetivo de Mirabaud Advisors es brindar un asesoramiento financiero de elevado impacto a empresarios y accionistas de empresas de mediana capitalización con un gran potencial. Para ello, pone en contacto a estas empresas con los mejores socios en cada fase de su desarrollo, ya sean fondos de capital privado, sociedades de participación financiera o compradores estratégicos y sectoriales. El servicio cubre áreas como la selección de flujos de operaciones; ventas y adquisiciones; transferencias de la propiedad y compras totales de acciones; obtención de capitales (renta variable, deuda e instrumentos financieros híbridos); y reorganización de la estructura accionarial.

Mirabaud Advisors se presenta como un verdadero socio a largo plazo para los empresarios con la finalidad de respaldar sus sucesivas operaciones, con total independencia, y garantizar la más estricta confidencialidad a sus clientes. El equipo también brinda asesoramiento a grandes grupos, algunos de los cuales cotizan en bolsa, en concreto, en el ámbito del arbitraje financiero (ventas y ofertas públicas de venta de unidades de negocio).

«Me complace sumarme a la plataforma de Mirabaud y contribuir a la expansión de sus servicios de asesoramiento corporativo en Suiza. Junto con los equipos de Francia y España, presentaremos una serie de productos y servicios personalizados a los empresarios que proporcionan cobertura en todos los países de Europa. Estamos ante una oportunidad excepcional: Wealth Management puede aprovechar las relaciones existentes con los clientes y posicionarnos como socios estratégicos para los clientes empresariales. Aguardo con gran interés el momento de sumar mi experiencia en los negocios a la plataforma de Mirabaud», comenta Plattner.

«El Grupo Mirabaud es la plataforma ideal para facilitar un asesoramiento financiero estratégico de alto impacto y personalizado. Mirabaud es una de las entidades con más experiencia en banca privada y posee una sólida cultura empresarial. Somos banqueros especialistas en inversiones empresariales, con un perfil versátil y creativo, y con capacidad de reacción. Nuestra máxima es brindar apoyo a nuestros clientes empresariales y a las empresas familiares a largo plazo, en ocasiones, mucho antes de realizar las transacciones, gracias al uso de una serie de competencias adicionales en ámbitos como la ingeniería patrimonial, la gestión financiera o el asesoramiento de inversión. Esperamos convertirnos en un socio preferente de los fondos de capital privado y las sociedades de participación financiera y crear oportunidades, así como brindarles apoyo en sus procesos de salida y refinanciación», añade Benouaich.

El cambio climático causará un daño enorme a las economías, especialmente en el mundo emergente. Para finales de siglo, si no hacemos nada más para frenar el aumento de la temperatura global, la población en China podría ser un 25% más pobre que si no hubiera más cambio climático. En el caso de Brasil y la India, es probable que el déficit supere el 60%, según el modelo de un equipo de economistas ambientales de la Smith School de la Universidad de Oxford en un nuevo informe patrocinado por Pictet Asset Management.

A nivel mundial, ese déficit podría llegar a unos 500 billones de dólares estadounidenses; en el peor de los casos, casi la mitad de la producción económica potencial del mundo se perdería para finales de siglo en comparación con el potencial en ausencia de un mayor calentamiento global. Pero este impacto no se distribuirá de manera uniforme. Algunas de las economías emergentes más grandes del mundo corren mayor riesgo, especialmente si dejan el trabajo pesado de desacelerar el cambio climático en manos del mundo desarrollado y hacen poco por sí mismos. Vulnerables al aumento del nivel del mar, la sequía y los fenómenos meteorológicos extremos, estos países deben tomar medidas para limitar el cambio climático.

Afortunadamente, reconocen cada vez más que el esfuerzo valdrá la pena. En todo el mundo, la gente es consciente de los desafíos que presenta el cambio climático, entendiendo que conduce a una pérdida de biodiversidad, más inundaciones, tierras agrícolas áridas, incendios forestales y similares. Y así, los gobiernos se ven obligados a actuar. Afortunadamente, esto ahora hace que el peor de los casos sea relativamente improbable.

Pero el simple hecho de ceñirse a las políticas actuales tampoco es suficiente. La pérdida de PIB potencial per cápita sería menor, pero no mucho. En el mejor de los casos, la pérdida de PIB potencial per cápita podría reducirse del 46% al 32%. Y eso sin tener en cuenta los efectos en cascada imposibles de predecir en los que pequeños cambios incrementales conducen a un resultado repentino catastrófico.

Pero si los países actuaran colectivamente, podrían constituir una parte significativa de esa producción perdida. Eso significa acción por parte de países desarrollados y en desarrollo.

El escenario de las «políticas actuales» del equipo de Oxford es que el calentamiento global estaría unos 2,8 grados centígrados por encima de los niveles preindustriales si los esfuerzos se limitaran a los países más ricos, habiendo ocurrido ya un grado de ese calentamiento. Si ese aumento de temperatura se reduce a 1,6 grados bajo un ambicioso programa que incluye economías emergentes, las pérdidas potenciales podrían reducirse a una cuarta parte o menos.

Y en este momento, existe una oportunidad única para que los países, ricos y pobres, hagan un progreso radical hacia la limitación de la probabilidad de un cambio climático catastrófico. La pandemia de COVID-19 ha sido un gran impacto global. Las medidas de salud pública, como los bloqueos, han generado enormes costos financieros. Los gobiernos respondieron rápidamente y han comprometido grandes sumas de dinero para la recuperación económica. En muchos casos tiene sentido desde el punto de vista financiero que este gasto se oriente hacia medidas que mitiguen el cambio climático.

Puede leer más sobre el informe de Oxford-Smith en este link.

Salvo que se indique lo contrario, todos los datos de esta página provienen del informe Cambio climático y mercados emergentes después de COVID-19, octubre de 2020.

Notas importantes

Este material va dirigido exclusivamente a inversores profesionales. Sin embargo, no deberá ser distribuido a ninguna persona o entidad que sea ciudadano o residente de cualquier lugar, estado, país o jurisdicción en el que dicha distribución, publicación o uso sea contrario a sus leyes o normativas. La información utilizada para la elaboración del presente documento se basa en fuentes que consideramos fiables, pero no se hace ninguna manifestación ni se da ninguna garantía en cuanto a la exactitud o integridad de dichas fuentes. Cualquier opinión, estimación o previsión puede modificarse en cualquier momento sin previo aviso. Los inversores deben leer el folleto o el memorándum de oferta antes de invertir en cualquier fondo gestionado por Pictet. El tratamiento fiscal depende de las circunstancias individuales de cada inversor y puede cambiar en el futuro. Las rentabilidades pasadas no son indicativas de rentabilidades futuras. El valor de las inversiones, así como la renta que generen, puede disminuir o aumentar y no está garantizado. Es posible que usted no recupere el importe inicialmente invertido.

Este documento ha sido publicado en Suiza por Pictet Asset Management SA y en el resto del mundo por Pictet Asset Management Limited, sociedad autorizada y regulada por la Financial Conduct Authority, y no podrá reproducirse ni distribuirse, ni parcialmente ni en su totalidad, sin su autorización previa.

Para los inversores estadounidenses, la venta de acciones en los Estados Unidos o a Personas de los Estados Unidos solo se puede realizar mediante colocaciones privadas a inversores acreditados según las exenciones de registro en la SEC en virtud de las exenciones a colocaciones privadas de la Sección 4(2) y el Reglamento D conforme a la Ley de 1933 y a clientes cualificados según lo definido en la Ley de 1940. Las acciones de los fondos de Pictet no se han registrado según la Ley de 1933 y, salvo en operaciones que no violen las leyes de valores de los Estados Unidos, no pueden ser ofrecidas ni vendidas ni directa ni indirectamente en los Estados Unidos ni a Personas de los Estados Unidos. Las Sociedades de Gestión de Fondos del Grupo Pictet no se registrarán según la Ley de 1940.