Foto cedidaDavid Rudge, director general de Active Wealth de Zedra en el Reino Unido.. Zedra nombra a David Rudge director general de Active Wealth en el Reino Unido

A principios de marzo, David Rudge se unió a Zedra para ocupar el cargo de director general de Active Wealth de Zedra en el Reino Unido. Según explica la compañía, Rudge será el responsable de dirigir la oferta de Active Wealth de Zedra en el mercado británico, centrándose en las necesidades de empresarios, empresas familiares y clientes privados tanto en el Reino Unido como en el extranjero.

La compañía explica que, a través de Active Wealth, ofrece un “enfoque innovador” a particulares, familias, empresarios y asesores de patrimonio internacional, proporcionando orientación, así como soluciones y estrategias específicas para objetivos complejos y exigentes. Esto abarca las soluciones patrimoniales tradicionales y aprovecha toda la gama de conocimientos que ofrece Zedra nivel mundial.

A raíz de este nombramiento, Ivo Hemelraad, director general de Zedra, ha señalado: “Estamos encantados de dar la bienvenida a David a Zedra. Su importante experiencia en el sector será muy valiosa para la empresa, ya que estamos ampliando la oferta de Active Wealth en el Reino Unido. Esto encaja con nuestras recientes adquisiciones estratégicas de Fitzgerald & Law e Inside Pensions Ltd. Junto con nuestro negocio de planificación patrimonial y fideicomiso en Manchester, ahora tenemos una presencia significativa en el país y vemos a Londres como el centro clave para nuestra oferta de patrimonio activo en el Reino Unido, servicios corporativos y especializados”.

Según señala Hemerlraad, durante los últimos años, los clientes privados y los dueños de empresas familias están buscando desplegar su patrimonio “de una forma más dinámica” y adaptándola a sus necesidades específicas. “Para aprovechar estas nuevas oportunidades, los clientes quieren asociarse con un proveedor ágil que sea altamente eficiente y pueda ofrecer un acceso simplificado a una amplia gama de soluciones. Esto representa la filosofía de Active Wealth y estamos entusiasmados de que David nos dirija en la siguiente etapa de crecimiento», ha añadido el director general de Zedra.

Por su parte, David Rudge, ya como director general de Active Wealth en el Reino Unido, ha destacado sobre su incorporación a la compañía: «Estoy encantado de unirme a Zedra en un momento tan emocionante en el que la firma está evolucionando activamente y ampliando su estrategia, servicios y cobertura global. Aprovecharé mi experiencia con el segmento de clientes privados y los servicios corporativos para crecer sobre los sólidos cimientos y reputación de los servicios personalizados que ofrece Zedra, así como su enfoque innovador y emprendedor del negocio. Active Wealth continuará evolucionando para que los clientes puedan utilizar constantemente todos los servicios especializados que Zedra puede ofrecer, tanto en el Reino Unido como en el resto del mundo. Estoy deseando trabajar con el excelente equipo de Zedra y fortalecer aún más su estatus como proveedor líder mundial de soluciones patrimoniales».

Antes de incorporarse a Zedra, Rudge desarrolló su carrera profesional en una de las firmas líderes en servicios empresariales como director general y responsable del crecimiento del negocio de sus clientes, tanto empresas como clientes particulares.

Pixabay CC0 Public Domain. Candriam obtiene la etiqueta ISR para 16 fondos y la etiqueta Relance para su nuevo fondo de fondos de capital riesgo de impacto

Candriam ha obtenido la etiqueta ISR que concede el Estado francés, en 16 fondos con diversas clases de activos y estrategias de gestión. Según destacan desde la gestora, entre los fondos reconocidos se encuentran sus estrategias de renta fija de la zona euro, de renta fija de alto rendimiento, renta variable europea, así como de renta variable internacional y emergentes, además de fondos temáticos, que representan un total de 6.100 millones de euros. En esta misma línea, la firma ha obtenido también la etiqueta gubernamental Relance para su primer fondo de fondos de capital riesgo de impacto.

Entre los fondos que han conseguido la etiqueta ISR, se encuentran los cinco a los que ya se les otorgó en 2018, y también diversos fondos de renta variable temática y sostenible como el fondo Candriam Sustainable Equity Climate Action, que invierte en empresas mundiales que ofrecen soluciones a largo plazo contra el cambio climático y que acaba de alcanzar los 1.000 millones de dólares de activos bajo gestión, o el Candriam Sustainable Equity Circular Economy, un fondo de renta variable global que está enfocado a promover una economía que genere cero residuos. Invierte en empresas que posicionan la economía circular en el centro de su actividad y que contribuyen de este modo a un futuro más sostenible.

La etiqueta ISR se ha concedido, además, al fondo de salud Candriam Equities L Oncology Impact, lanzado hace dos años, que invierte en empresas cotizadas que desarrollan productos y servicios que contribuyen activamente a la lucha contra el cáncer. A finales de diciembre de 2020, el fondo alcanzó los 2.000 millones de dólares de activos bajo gestión. A estos hay que sumar dos fondos de acciones europeas de convicción que se han incorporado también a la lista, el Candriam Equities L Europe Innovation y el Candriam Equities L Europe Optimum Quality, los cuales obtuvieron una rentabilidad del 11,8% y el 1,8%, respectivamente, en 2020.

Por último, la estrategia Candriam Sustainable Equity Emerging Markets, que integró la perspectiva ESG hace 13 años, ha recibido también la etiqueta ISR. Este fondo de renta variable invierte en empresas de mercados emergentes que cumplen los 10 principios del Pacto Mundial de Naciones Unidas, evitando las inversiones en actividades controvertidas.

Los fondos Candriam acreditados mediante etiquetas proporcionarán a los inversores una visión completa y transparente de los impactos medioambientales, sociales y de gobernanza derivados de sus decisiones de inversión a través de la presentación de informes de impacto especializados denominados ‘Impact Factors’. Estos informes integran la medición de 10 criterios relativos al impacto de dichos fondos con respecto a los de su índice de referencia.

La entidad ha obtenido asimismo la nueva etiqueta gubernamental Relance, lanzada en octubre de 2020, para su primer fondo de fondos de capital riesgo. Esta etiqueta reconoce los fondos comprometidos con la rápida movilización de nuevos recursos para apoyar los fondos propios y los fondos cuasi-propios de las empresas francesas (PYME y ETI), con o sin cotización, y tienen como objetivo dirigir el ahorro de los ahorradores y de los inversores profesionales hacia estas inversiones que responden a las necesidades de financiación de la economía francesa como consecuencia de la crisis sanitaria.

Por último, la gestora destaca que los fondos acreditados mediante etiquetas deben además cumplir un conjunto de criterios medioambientales, sociales y de buen gobierno, que incluyen de manera específica la prohibición de las actividades vinculadas al carbón y el seguimiento de una calificación o de un indicador ESG.

Pixabay CC0 Public Domain. EE.UU. y Europa, dos caras en los bonos del Tesoro y en los bancos

La semana pasada, el presidente de la Reserva Federal, Jay Powell, actualizó el resumen de proyecciones económicas que guía al organismo en el diseño de su hoja de ruta o “mapa de puntos”. Como no podía ser de otra manera, los pronósticos del banco central estadounidense descuentan un escenario más positivo respecto al crecimiento y empleo de cara a los próximos 20 meses.

Las mejoras en la trayectoria de previsión de crecimiento (+6,5% del PIB en 2021), empleo (tasa de paro del 4,5%) e inflación (PCE subyacente de 2,4%), de concretarse, confirmarían que la Fed estaría cumpliendo con creces su doble mandato -de pleno empleo e inflación en torno al 2%- antes del cierre de 2023. A pesar de todo, solo siete de los 18 miembros del Comité de Mercado que deciden el devenir de las tasas de interés están por la labor de comenzar a subir ese mismo año. No es de extrañar, por lo tanto, que la rentabilidad del bono tesoro continuase subiendo, llegando a doblar el rendimiento que ofrecía al comenzar el mes de diciembre.

La inercia del movimiento bajista en el precio del bono se acentuó días después; la preocupación de los gestores respecto a la suspensión de la exención al SLR (supplementary levarage ratio) acabó siendo confirmada por el Banco Central; la decisión, que puede empujar a los grandes holdings bancarios de EE.UU. a deshacer enormes bloques de bonos del tesoro para evitar verse en la obligación de cubrir el 5% de su valor con capital, arrastró a los inversores de renta fija soberana a vender con más alegría.

Así, las tenencias de TBonds en los intermediarios primarios (primary dealers) cayeron 16.100 millones de dólares a lo largo de los 10 primeros días de marzo, que, sumados a las ventas de la semana anterior marcaban, según datos publicados por la Fed, un descenso récord de 64.700 millones de dólares. El ritmo de liquidación queda de manifiesto en indicadores técnicos como el de caída máxima (drawdown) o distancia de la rentabilidad a vencimiento respecto a su media móvil de 100 sesiones: ambos apuntan a que la velocidad del movimiento podría moderarse a corto plazo.

En esta misma línea, la valoración fundamental del Tesoro 10 años refleja ya buena parte de la reactivación económica que aún está por cristalizar. Dando por buenas las cifras de inflación y empleo comunicadas por la Fed para 2021 (2,3% y 4,5%) y contando con que honrarán su palabra de no embarcarse en un nuevo ciclo de subidas hasta, por lo menos, 2023, el objetivo de final de año estaría en el 1,81%.

La dicotomía entre la percepción del mercado respecto a la evolución en tasas y la parsimonia de la Reserva Federal queda de manifiesto en la brecha entre las expectativas de inflación y la rentabilidad del bono tesoro, siendo este último el que recientemente se apresura para acortar distancias.

Los argumentos a favor de un rebote moderado en los precios del Tesoro y un descenso de los rendimientos se completan en base a recientes noticias en el ámbito macro; los datos estadísticos económicos en Europa posiblemente se resientan las próximas semanas consecuencia del empeoramiento en contagios y hospitalizaciones por COVID-19. Además, conviene no olvidar que el BCE aumentará el volumen de sus compras de activos en los próximos días. Adicionalmente los bancos centrales en Turquía, Rusia, Japón o Brasil han endurecido marginalmente su política monetaria, mientras que China continúa con el retiro gradual de políticas expansivas.

No obstante, después de una pausa para consolidar niveles, la tendencia al alza en rentabilidades (y a la baja en el precio) de los bonos podría reiniciarse. Jay Powell ha expuesto que no pretende actuar en base al “progreso proyectado” y solo se plantea hacerlo cuando exista evidencia de un “progreso real”. Esto significa que, por ejemplo, la fuerte mejora experimentada en el resultado de las encuestas de actividad de manufacturas y servicios es bienvenida, pero que deberá ser reforzada por datos “reales” cómo producción industrial, consumo o empleo. Se trata de un juego peligroso, en el que el mercado puede llegar a descontar que la Fed se ha quedado “por detrás de la curva”.

Además, a pesar del brusco ajuste en el rendimiento de los bonos 10 años estadounidenses registrado en los últimos nueve meses, de momento solo hemos asistido a un proceso de normalización, que simplemente nos ubica cerca de donde cotizábamos antes de la pandemia.

Una curva de tipos con pendiente favorece márgenes de intermediación más generosos para los bancos. A pesar de algunos comentarios en contra (como este en elFinancial Times), lo cierto es que la historia nos demuestra que esta industria se comporta mejor que el mercado cuando esto sucede.

Como se observa en la gráfica, con tipos cortos anclados cerca de cero y la rentabilidad del bono recuperando con fuerza (línea verde, escala izquierda) es factible anticipar un entorno de negocio más constructivo para las entidades financieras (línea azul, muestra el cálculo de la Fed de Nueva York respecto a la tasa de crecimiento anualizada en renta por intereses cobrados del sector financiero estadounidense).

El crecimiento interanual en el crédito ha recuperado fuerza en EE.UU. desde los mínimos de marzo, pero todavía está más de un 10% por debajo de las cotas alcanzadas en 2019. En Europa la situación es similar, pero los analistas son escépticos y no acaban de reflejar la recuperación en sus expectativas de beneficios por acción. Los bancos europeos son, en general, menos rentables que los norteamericanos (por ROE), registran un porcentaje menor de sus ingresos del comisionamiento y sufren un entorno de tasas más deprimidas. No obstante, su atractiva valoración, los beneficios derivados de la evolución de la campaña de vacunación y su demora respecto a estos (desde marzo los estadounidenses sacan una ventaja de más de 20% a los europeos) los presenta como una interesante alternativa de corto plazo para aquellos que quieran dar un sesgo más cíclico / de valor a sus portafolios.

Técnicamente el ETF de financieras EE.UU. (XLF US) se encuentra sobre vendido a corto plazo, pero el porcentaje de componentes cotizando por encima de su media móvil de 200 sesiones se mantiene estable. Una situación muy similar a la registrada durante la corrección de enero que resultó en una interesante oportunidad para acumular.

. INVERSIÓN TEMÁTICA: posicionando las carteras del mañana, hoy

La adaptación al cambio climático, el envejecimiento de la población, el aumento de la urbanización y la digitalización son algunas de las principales tendencias mundiales que, previsiblemente, cambiarán la forma en que viviremos y trabajaremos en el futuro. Para los inversores temáticos, estos mega cambios estructurales también representan importantes oportunidades de crecimiento a largo plazo que pueden aprovechar hoy en sus carteras.

Peter Harrington-Howes, consultor de Natixis Investment Managers Solutions, ha sido testigo de un aumento de la popularidad de las inversiones temáticas en los modelos de los asesores debido, en parte, a la gran disparidad histórica actual entre el growth y el value.

Puede acceder a su análisis completo, publicado en la revista de Funds Society, a través de este enlace.

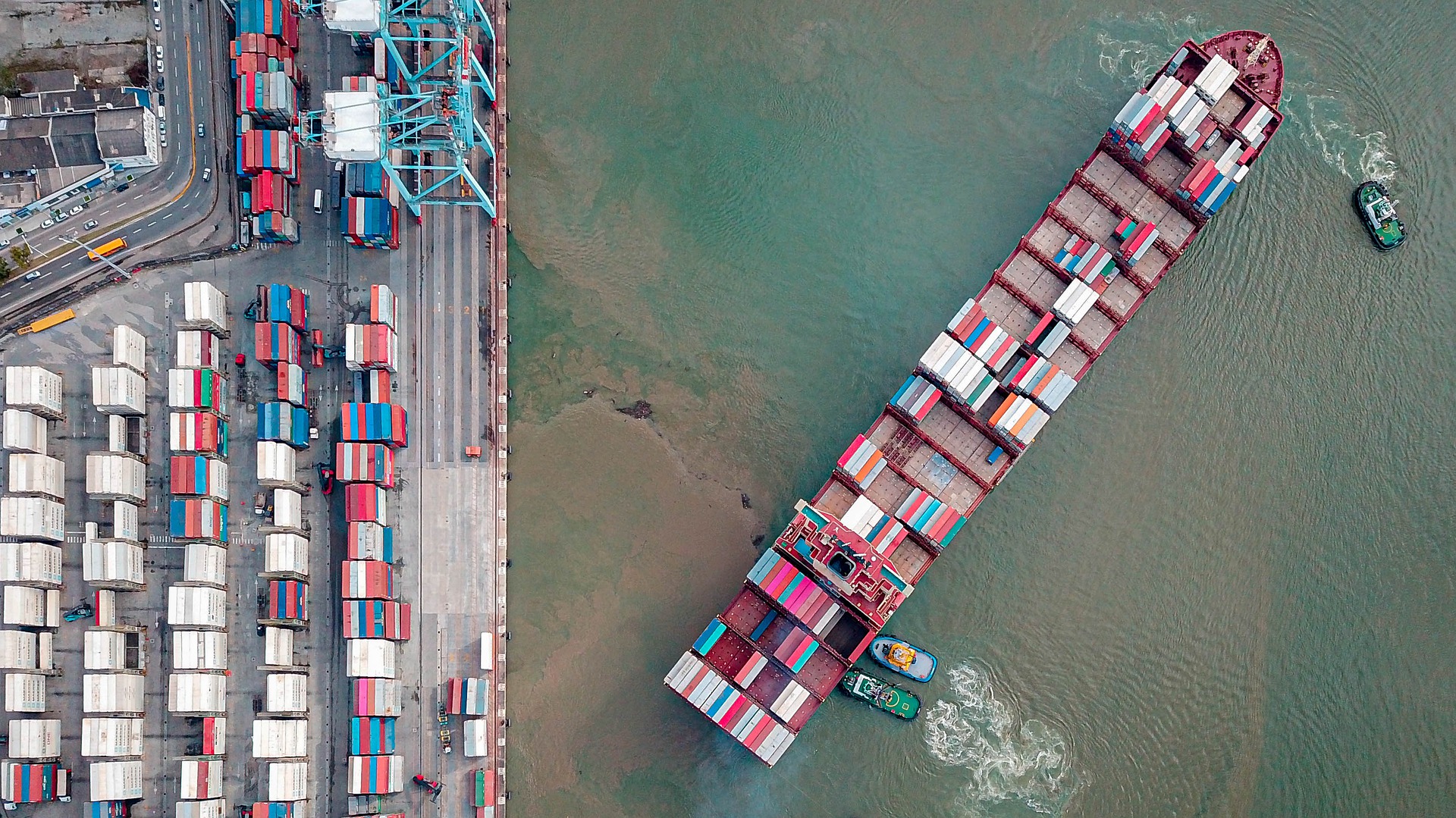

Pixabay CC0 Public Domain. La recuperación económica y el Canal Suez se reflejan en la subida de los precios del petróleo

Los precios del petróleo han experimentado una semana intensa. Su precio rebotó un 6% a mitad de semana tras conocerse que un carguero ha encallado en el Canal Suez, paralizando uno de los ejes clave del tránsito del comercio internacional. Según los expertos, aunque este evento ha generado mucho ruido en el mercado, el petróleo vive un momento alcista, al igual que otras materias primas.

“El 23 de marzo de 2021 los precios del petróleo Brent cayeron un 6,5%, y el 24 de marzo los precios del petróleo estuvieron cerca de recuperar esas pérdidas. Inicialmente, bajo la presión del debilitamiento de las perspectivas económicas para Europa, los mercados revisaron a la baja las previsiones de demanda. Pero ante las noticias sobre las interrupciones del suministro de petróleo procedentes del Golfo Pérsico, los precios del petróleo han vuelto a subir”, señala Nitesh Shah, director de análisis de WisdomTree.

El buque Ever Given ha quedado varado en el Canal de Suez, bloqueando y “estrangulando” el paso del comercio internacional. “El Canal de Suez y el oleoducto SUMED son rutas estratégicas para los envíos de crudo, productos petrolíferos y gas natural licuado (GNL) del Golfo Pérsico a Europa y Norteamérica. El Canal de Suez conecta el Mar Rojo con el Mar Mediterráneo y está situado en Egipto. Por este punto de estrangulamiento pasan cada día alrededor de un millón de barriles de crudo. Puede que no sea tan importante desde el punto de vista estratégico como el Estrecho de Ormuz o el Estrecho de Malaca, pero su bloqueo sigue siendo capaz de hacer mella en el flujo de petróleo y otros productos energéticos en todo el mundo”, explica Shah.

En opinión de Norbert Rücker, director de economía y análisis de Next Generation en Julius Baer, aunque el bloqueo en el Canal de Suez domina los titulares, no será un impacto fundamental ni duradero en los precios del petróleo. “El estímulo y las vacunas deberían provocar un repunte en la demanda de petróleo, mientras que las naciones petroleras parecen apretar demasiado los suministros”, afirma Rücker.

Según el experto de Julius Baer, el ciclo del petróleo está avanzado, pero debería quedar algo de impulso para los próximos meses, aunque el mercado se mueve en sobresaltos, tras la liquidación de esta semana los precios del petróleo rebotaron bruscamente. “Estos movimientos de precios parecen estar impulsados por los flujos y no por los fundamentos, y reflejan un mercado que desahogó algo de presión. El estado de ánimo se había extendido, pero no sobre extendido ni sobrecalentado, y la consolidación probablemente se vio amplificada por la toma de ganancias de algunos participantes del mercado”, añade.

La mayoría de los expertos coinciden en que el petróleo está volviendo a los precios anteriores a la pandemia al mejorar las perspectivas económicas. De hecho, los precios del petróleo se han duplicado desde finales de octubre hasta alcanzar los niveles previos a la pandemia de hace 15 meses, a medida que las perspectivas económicas mundiales mejoran y los mercados anticipan más viajes, desplazamientos y consumo. Además, a principios de mes, la Organización de Países Exportadores de Petróleo y sus aliados más notables, Rusia, México y Kazajstán (OPEP+), sorprendieron a los mercados al dejar sin cambios las cuotas de producción para abril, a pesar de la mejora del entorno económico. El crudo Brent, referencia del petróleo mundial, subió a 70 dólares por barril. Al cierre de esta edición, la materia prima cotizaba a 69,90 dólares por barril.

En opinión de StéphaneMonier, Chief Investment Officer de Lombard Odier, en esta fase de la recuperación, esto puede ser un mejor indicador del optimismo económico que la evidencia de un sólido resurgimiento de la demanda. “La capacidad de producción de petróleo, que sigue siendo casi el doble de su pico de 2009-2010, podría volver rápidamente al mercado. Hasta que no se haya absorbido parte de esta capacidad, es improbable que los precios del petróleo suban a los niveles anteriores a 2014”, señala Monier y recuerda que la evolución del precio también se verá afectado por todo el proceso de transición energética que marca las principales economías mundiales.

“Se espera que la recuperación post pandémica acelere la demanda de energías alternativas y erosione la de los combustibles fósiles. Las perspectivas económicas actuales no modifican el cambio estructural del consumo, y la recuperación de la demanda de petróleo aún no la ha devuelto a los niveles de 2019. Los precios pueden estar más impulsados por las limitaciones de la oferta que por la confianza en que la demanda económica a largo plazo se reanude plenamente”, advierte Monier.

Por último, el CIO de Lombard Odier recuerda que los movimientos del mercado del petróleo son inseparables de la geopolítica. El aumento de los precios tiene efectos desiguales en las economías mundiales. Los modelos de crecimiento de los Estados productores del Golfo, así como de Rusia y de los exportadores latinoamericanos, como Colombia, están ligados a los ingresos por exportación de petróleo. Los importadores netos, como China, pueden ver cómo se deteriora su balanza por cuenta corriente, mientras que la India, que ya ha apelado a la OPEP para que limite las subidas de precios, se expone a un empeoramiento de la balanza comercial y a una mayor inflación impulsada por la energía.

“Antes de la elección de Joe Biden, los inversores especularon con que Estados Unidos empezaría a normalizar las relaciones con Irán, potencialmente levantando las sanciones y permitir al país reanudar oficialmente las exportaciones de petróleo. El 25 de febrero, el gobierno de Biden ordenó un ataque aéreo en Siria. El objetivo eran las instalaciones en la frontera iraquí utilizadas por militantes respaldados por Irán, que según Estados Unidos eran responsables de los ataques de la semana anterior. Hasta ahora, la administración estadounidense ha indicado que no tiene prisa por volver al acuerdo nuclear con Irán. De cara al futuro, las enormes repercusiones sociales y económicas de este último año han acelerado la tendencia a abandonar la dependencia de los combustibles fósiles. Aunque las consecuencias geopolíticas a largo plazo son difíciles de prever, el panorama estratégico ya ha cambiado para la industria petrolera a medida que la demanda se desplaza hacia fuentes de energía alternativas”, concluye.

Foto cedidaJosé Ignacio Goirigolzarri y Gonzalo Gortázar.. caixaybankia

CaixaBank ha culminado hoy los trámites legales de la fusión con Bankia, tras la inscripción de la escritura de fusión en el Registro Mercantil. La operación, que supone la creación de la entidad líder del sector financiero en España, fue aprobada por amplia mayoría por las Juntas Generales Extraordinarias de Accionistas de CaixaBank y de Bankia el pasado diciembre y ha obtenido todas las autorizaciones pertinentes.

La operación cumple así con el calendario establecido el pasado septiembre para materializar la fusión legal en el primer trimestre de 2021 y mantiene el objetivo de ejecutar la integración operativa entre las dos entidades antes de finalizar 2021.

CaixaBank, entidad clave para apoyar la economía

El presidente de CaixaBank, José Ignacio Goirigolzarri -pendiente de su designación por el Consejo de Administración en los próximos días-, y el consejero delegado, Gonzalo Gortázar, han señalado que el objetivo de la entidad es seguir siendo un factor clave de apoyo a familias y empresas, y convertirse en un actor muy relevante para la recuperación socioeconómica de España.

Para Goirigolzarri, “la fusión entre CaixaBank y Bankia marca un hito en la historia del sistema financiero español; un proyecto que comenzamos con una tremenda ilusión, pero siendo muy conscientes de que los retos que tenemos por delante no son menores”. En este sentido, Goirigolzarri ha añadido que “afrontamos este reto desde una posición de fortaleza que nos permite ser parte activa en la solución de la actual crisis y, sobre todo, para ser la entidad que más cerca esté de nuestros clientes y de la sociedad”.

Por su parte, Gortázar ha subrayado que “la integración de CaixaBank y Bankia nos convierte en el líder destacado del sector financiero en España. Un liderazgo que vamos a seguir poniendo al servicio de nuestros clientes y de toda la sociedad, en línea con nuestro origen fundacional y nuestra vocación social”. En opinión de Gortázar, “una operación transformacional como ésta es necesaria para adaptarse a un nuevo entorno donde las condiciones han cambiado como consecuencia de la disrupción tecnológica y el entorno económico».

CaixaBank tendrá cerca de 20 millones de clientes en España y 623.800 millones de euros en activos totales, un volumen que le convertirá en el banco de mayor tamaño del mercado doméstico, con una posición relevante a nivel europeo, y una capitalización bursátil superior a los 20.500 millones de euros.

Además, CaixaBank reforzará su liderazgo en banca retail en España, con la primera posición por cuota de mercado en todos los productos clave: depósitos (24%), créditos (26%) y ahorro largo plazo (29%), que incluye los seguros de ahorro, los fondos de inversión y los planes de pensiones.

La entidad alcanza una presencia geográfica equilibrada y diversificada, con la red de oficinas más extensa y especializada del sector, y pretende mantener la cercanía al territorio y la inclusión financiera que CaixaBank y Bankia siempre han demostrado. La entidad combinada tendrá presencia en alrededor de 2.200 municipios, y en 299 será la única entidad con representación.

La capilaridad de la red junto con las capacidades digitales –con 10 millones de clientes digitales en España– permitirán seguir mejorando la experiencia del cliente.

Las nuevas acciones de CaixaBank cotizarán el próximo 29 de marzo

Los Consejos de Administración de ambos bancos aprobaron el 17 de septiembre de 2020 la ecuación de canje de 0,6845 acciones ordinarias nuevas de CaixaBank por cada acción de Bankia. El precio pactado incluye una prima del 20% sobre la ecuación de canje a cierre del 3 de septiembre, antes de la comunicación al mercado de la existencia de negociaciones sobre la operación. Además, supone una prima del 28% sobre la media de ecuaciones de canje de los tres meses anteriores al anuncio.

Si se considera el número total de acciones en circulación de Bankia que podrían acudir al canje, el número máximo de acciones de CaixaBank a emitir para atender el canje de la fusión asciende a la cantidad de 2.079.209.002 acciones ordinarias de CaixaBank de un euro de valor nominal cada una de ellas.

Las acciones de Bankia dejarán de cotizar el 26 de marzo a cierre de mercado y las nuevas acciones de CaixaBank emitidas como consecuencia de la fusión cotizarán el próximo 29 de marzo. Las acciones entregadas darán a sus titulares los mismos derechos que corresponden al resto de accionistas de CaixaBank.

Los clientes no deberán realizar ninguna gestión

Pese a la integración formal, culminada hoy, la operativa de los clientes no cambiará, prácticamente, hasta la migración de la plataforma operativa de cada entidad, en un proceso que tiene previsto ejecutarse antes de que finalice el año.

Las cuentas corrientes y las libretas de ahorro cambiarán de numeración. Este cambio, sin embargo, no afectará a los recibos domiciliados ni a las transferencias ni a los abonos recibidos. Por tanto, no será necesario que el cliente realice ninguna gestión. Los créditos e hipotecas contratados mantendrán igualmente las condiciones pactadas.

Por lo que se refiere a las tarjetas de Bankia, podrán utilizarse hasta que el usuario realice la activación de las tarjetas de CaixaBank que recibirá en su domicilio, tras la integración de los sistemas informáticos.

Además, a partir de hoy mismo, todos los clientes de CaixaBank y Bankia podrán efectuar reintegros a débito con sus tarjetas, sin comisión alguna, en los 14.000 cajeros de la red conjunta en España que tendrán ambas entidades tras la fusión.

Proceso progresivo de transición de la marca Bankia

La entidad resultante mantendrá la marca CaixaBank, por lo que, una vez completada la fusión legal, se procederá a la sustitución de la marca Bankia en las oficinas y en otros edificios singulares.

El proceso de transición de marca será progresivo, pero se va a afrontar desde los primeros días de la integración, con un proceso de sustitución de rotulación en los edificios emblemáticos que se prevé que esté concluido durante la próxima semana. A nivel de oficinas, el cambio de rotulación se iniciará también en paralelo y se prolongará durante varias semanas.

Los canales electrónicos (web, móvil y cajeros) se personalizarán para incorporar la imagen de CaixaBank a la de Bankia hasta la definitiva integración tecnológica.

Nuevo Consejo de Administración y nuevo Comité de Dirección

El Consejo de Administración estará formado por 15 miembros, de los que un 60% serán independientes. La representación de mujeres alcanza el 40%.

La Junta General Extraordinaria de Accionistas de CaixaBank aprobó el pasado 3 de diciembre el nombramiento de los nuevos consejeros tras la integración –José Ignacio Goirigolzarri Tellaeche, Joaquín Ayuso García, Francisco Javier Campo García, Eva Castillo Sanz, Teresa Santero Quintillá y Fernando Ulrich– que se suman a los actuales consejeros de CaixaBank: Gonzalo Gortázar Rotaeche (consejero delegado), Tomás Muniesa Arantegui (vicepresidente), José Serna Masiá, María Verónica Fisas Vergés, Cristina Garmendia Mendizábal, María Amparo Moraleda Martínez, Eduardo Javier Sanchiz Irazu, John Shepard Reed y Koro Usarraga Unsain.

Tal y como se indicó en el proyecto de fusión, la entidad combinada resultante de la fusión estará presidida por José Ignacio Goirigolzarri, actual presidente de Bankia, una vez sea designado por el nuevo Consejo de Administración de CaixaBank, que tiene previsto reunirse en los próximos días.

El actual consejero delegado, Gonzalo Gortázar, será el primer ejecutivo de CaixaBank, con reporte directo al Consejo de Administración, y presidiendo el Comité de Dirección.

Además, en su reunión del pasado 18 de febrero, el Consejo de Administración de CaixaBank propuso una nueva composición del Comité de Dirección. Esta propuesta habrá de aprobarse por el Consejo de Administración en su primera reunión una vez materializada la fusión.

El nuevo Comité de Dirección de CaixaBank estará presidido por Gonzalo Gortázar, como consejero delegado de la entidad, y compuesto por Juan Alcaraz (director general de Negocio); Xavier Coll (director general de Recursos Humanos), quien dejará su cargo el 1 de enero de 2022, fecha en la que se incorporará David López en esa posición; Jordi Mondéjar (director general de Riesgos); Iñaki Badiola (director de CIB & International Banking); Luis Javier Blas (director de Medios); Matthias Bulach (director de Contabilidad, Control de Gestión y Capital); Manuel Galarza (director de Cumplimiento y Control); Mª Luisa Martínez (directora de Comunicación y Relaciones Institucionales); Javier Pano (director Financiero); Marisa Retamosa (directora de Auditoría Interna); Eugenio Solla (director de Sostenibilidad); Javier Valle (director de Seguros); y Óscar Calderón (secretario general y del Consejo).

Por otro lado, el Comité de Dirección también propuso una nueva estructura de Direcciones Territoriales que, a su vez, se elevará también al Comité de Dirección resultante de la fusión con Bankia. Con esta nueva reorganización territorial, CaixaBank dispondrá de una estructura de 14 Direcciones Territoriales.

Pixabay CC0 Public Domain. Tikehau Capital coloca un bono sostenible de 500 millones de euros con un vencimiento a ocho años

Tikehau Capital ha lanzado y fijado el precio de una emisión inaugural de bonos sostenibles por un importe total de 500 millones de euros con vencimiento en marzo de 2029. Esta emisión de bonos sostenibles senior no garantizados está asociada a un cupón anual fijo del 1,625%, el más bajo jamás alcanzado por el Grupo. Según Tikehau Capital, la operación ha sido un éxito.

Esta emisión y colocación es el primer bono sostenible de Tikehau Capital y, según explica, un paso clave para acelerar la estrategia de impacto del Grupo en torno a sus cuatro pilares: cambio climático, inclusión social, salud e innovación. “Tikehau Capital ha situado la ESG en el centro de sus operaciones. Desarrollamos estrategias que abordan los retos sociales al tiempo que generan rendimientos financieros competitivos para los inversores. El éxito de este primer bono sostenible es un nuevo paso adelante que permitirá al Grupo reflejar su política voluntaria de ESG en su estructura de financiación. Con este bono sostenible, queremos centrar nuestras inversiones en empresas y proyectos sostenibles, pero también en fondos que puedan tener un impacto social o medioambiental significativo. Queremos dar las gracias a nuestros bonistas e inversores que han participado en esta operación y nos ayudan así a institucionalizar la inversión de impacto”, ha señalado Mathieu Chabran, cofundador de Tikehau Capital.

Además, con esta operación, Tikehau Capital amplía el vencimiento medio de su deuda a 5,5 años. Además, refuerza la estrategia de inversión de impacto del Grupo junto con su plataforma de transición energética de capital privado y su fondo de préstamos de impacto, así como su enfoque de inversión global ESG por diseño. En este sentido, la gestora explica que es el primer bono sostenible que se basa en un innovador Marco de Bonos Sostenibles (Sustainable Bond Framework) que permite al Grupo invertir los ingresos en activos sostenibles (actividades verdes y sociales) y fondos ESG alineados con los ODS prioritarios del Grupo

Según ha explicado Laure Villepelet, responsable de RSC/ESG de Tikehau Capital, “la emisión de este primer bono sostenible es también un fuerte mensaje para nuestros equipos: Tikehau Capital pretende reforzar sus inversiones en sus propios fondos e invita a sus equipos de inversión a desarrollar fondos con temas sostenibles».

Siguiendo los últimos planes de crecimiento de BNP Paribas Real Estate para la región de Asia Pacífico, Han Khim Siew y Mathieu Brummer han sido nombrados co-directores de BNP Paribas Real Estate Asia Pacific.

Según señala la firma, ambos dependerán jerárquicamente de Larry Young, director del Grupo de Inversión Internacional (IIG) de BNP Paribas Real Estate, aunque Han Khim Siew estará ubicado en Singapur y reportará a Joris Dierckx, CEO de la sucursal de BNP Paribas en Singapur, y Mathieu Brummer en las oficinas de Hong Kong, reportando operativamente a Hugo Leung, el CEO de la sucursal de BNP Paribas en Hong Kong.

«Desde su fundación en 2013, BNP Paribas Real Estate Asia Pacific ha logrado impulsar con éxito el flujo de más de 9.000 millones de euros de inversores asiáticos hacia los mercados inmobiliarios de Europa y el Reino Unido en activos como oficinas, comercios, logística y el sector hotelero. La estrecha colaboración con Corporate Investment Banking, Wealth Management y Asset Management en toda la región de Asia Pacífico ha contribuido de forma significativa a este éxito. Además, esta nueva estructura potenciará aún más la venta cruzada entre las distintas actividades del grupo BNP Paribas», ha destacado Larry Young, director del Grupo de Inversión Internacional (IIG) de BNP Paribas Real Estate.

Han Khim Siew ha sido nombrado co-director de BNP Paribas Real Estate Asia Pacific, con sede en Singapur, tras su reciente cargo de director general en el mismo país. Licenciado en Contabilidad y Finanzas por la London School of Economics and Political Science del Reino Unido, Han, con amplia trayectoria internacional, ha trabajado en Hong Kong, Singapur, Indonesia y Brunei. Su carrera abarca su paso por el Gobierno, private equity real estate y real estate advisoy en Asia Pacífico y Europa. Asimismo, también ha sido director del Commonwealth Africa Investment Fund en Johannesburgo. Antes de incorporarse a BNP Paribas Real Estate en 2013, fue director de inversiones en Jones Lang LaSalle Indonesia. Han ha gestionado más de 3.000 millones de dólares de inversiones en Europa desde 2013.

Respecto a Mathieu Brummer, la gestora destaca que lideró los proyectos de recaudación de capital de BNP Paribas Real Estate en el norte de Asia desde la creación de la plataforma de Hong Kong en 2013, más recientemente como director general y jefe adjunto de BNP Paribas Real Estate North Asia. Mathieu ha asesorado a numerosos inversores en Europa y cuenta con experiencia en transacciones por valor de varios miles de millones de dólares. Antes de incorporarse a BNP Paribas Real Estate en 2011, trabajó seis años en Morgan Stanley Real Estate en Frankfurt, Alemania, trabajando en adquisiciones, contratación de deuda y gestión de activos. Antes de cumplir los 30 años, fue nombrado gestor de fondos responsable de un fondo inmobiliario institucional de 500 millones de euros. Mathieu se graduó en la Escuela de Negocios y Economía de la Universidad de Maastricht (Países Bajos).

También en portada, destaca un análisis sobre los fondos que invierten en arte, una manera de aportar rentabilidad, diversificación, descorrelación y bellaza en las carteras de los inversores.

Un análisis sobre los retos que afrontan las gestoras internacionales que han aterrizado en España en el año de la pandemia, así como un repaso de la normativa que le espera a la industria de la gestión de activos y la banca privada en 2021, de la mano de Alter Legal, son otros de los asuntos que destacamos.

Deloitte y su visión sobre lo que deben hacer las entidades para emerger más fuertes de la crisis del COVID, y un análisis sobre los mejores fondos de renta fija asiática son otros de los temas centrales.

Sin olvidar nuestro artículo sobre las ciudades del futuro, hechas al servicio del ciudadano, y no al revés.

Abante: buscando el epicentro del panorama español del asesoramiento financiero. Entrevista con Gadea de la Viuda, socia fundadora.

Arte: el activo que ofrece rentabilidad, diversificación y descorrelación y puedes colgar en tu pared

2021: lo que le espera a la banca privada y a la industria de la inversión colectiva en materia de normativa. Análisis de Alter Legal

Aterrizar en España en el año de la pandemia: la experiencia y los retos de las gestoras internacionales

Más allá de los ODS: la estrategia de renta variable de impacto de NN IP toma impulso

Ahorro e inversión: palancas clave para construir un planeta sostenible, con Vontobel AM, Amundi, Natixis IM y Allianz GI

Oportunidades tras las ramas del bosque de la renta fija, con Arcano Capital, Allianz GI y Capital Group

AXA IM y T. Rowe Price defienden las bondades del high yield

Renta fija asiática: buenos augurios para el mercado crediticio de la región

El talento, la gestión financiera y la ciberseguridad: las tres áreas que priorizarán las gestoras para emerger más fuertes del COVID-19. Análisis de Deloitte

¿Qué prácticas de remuneración para los agentes son aceptables? Tribuna de Álvaro Requeijo Abogados

Perspectivas y empleabilidad del sector de banca privada en 2021

Una reflexión sobre ciberseguridad y rentabilidad: ¿son seguras las inversiones de los fondos? Por Leet Security

Aberdeen Standard Sicav I- European Equity Fund: velas desplegadas para aprovechar los vientos de cola de la nueva década de Europa

El negocio institucional supera en España los 100.000 millones: análisis de VDOS

Fundación Amigos de Rimkieta (FAR): el reto de proteger la vida en el barrio más pobre de Burkina Faso

Así serán las ciudades del futuro: al servicio del ciudadano, sostenibles y en comunión con la naturaleza

Entrevista a Juan Pablo Calle, selector de fondos de Rentamarkets

BNY Mellon anunció una colaboración con el Foro Económico Mundial para abordar los desafíos de un mundo cada vez más complejo e interdependiente. A través de la asociación, BNY Mellon trabajará con la comunidad de múltiples partes interesadas de la organización internacional con iniciativas destinadas a construir un sistema financiero más eficiente, resiliente e inclusivo.

La asociación llega en un momento crítico para que los líderes de la industria reconsideren y reconstruyan los sistemas en el contexto posterior a COVID-19 y reconozcan la importancia de involucrar a un ecosistema global e intersectorial.

«El capitalismo y el sistema financiero global están en una encrucijada. Es un momento crítico en la historia para que las empresas impulsen el cambio y forjen un futuro más equitativo para la comunidad global. El Foro proporciona una plataforma para que las empresas inicien nuevas alianzas y movilicen los recursos necesarios para hacer que el mundo sea más sostenible e inclusivo. Estamos entusiasmados de ser parte de esta colaboración», dijo el jefe de Estrategia y Gestión de Clientes Globales de BNY Mellon, Akash Shah.

Por otro lado, Matthew Blake, jefe de la Plataforma para dar forma al futuro de los sistemas financieros y monetarios en el Foro Económico Mundial, dijo que «estamos encantados de dar la bienvenida a BNY Mellon a la Plataforma de Sistemas Financieros y Monetarios del Foro, que está trabajando para abordar problemas urgentes que dan forma el sistema financiero mundial”.

Además, la asociación refleja una tendencia más amplia de empresas que cambian el enfoque del capitalismo de los accionistas al de las partes interesadas, lo que lleva a más alianzas público-privadas y colaboración de múltiples partes interesadas.

“El Foro se complace en crecer como una plataforma confiable que permite tal cooperación y apoyo un sistema financiero más inclusivo y resistente», agregó Blake.

El Foro Económico Mundial es la Organización Internacional para la Cooperación Público-Privada. El Foro involucra a los líderes políticos, empresariales y de otro tipo de la sociedad para dar forma a las agendas mundiales, regionales y de la industria.