CFA Society Uruguay selló una alianza con el gestor de activos global Janus Henderson. Esto permitirá a ambas instituciones potenciar sus líneas de acción e implementar en conjunto conferencias y capacitaciones, entre otras actividades.

CFA Society Uruguay está compuesto por un centenar de profesionales de inversión uruguayos comprometidos en promover los más altos estándares éticos, fomentar la educación financiera y la excelencia profesional para el beneficio de la sociedad. La institución uruguaya es parte de CFA Institute, una institución global, sin fines de lucro que reúne analistas financieros, gestores de portafolios y otros profesionales de la industria financiera.

Janus Henderson, por su parte, es un gestor de activos global con más de 340 profesionales de la inversión y experiencia en las principales clases de activos: renta variable, renta fija, acciones cuantitativas, activos múltiples e inversiones alternativas.

Con unos activos gestionados valorados en 405.100 millones de dólares, ente clientes individuales, intermediarios e institucionales, JanusHenderson tiene presencia en los principales mercados del mundo, combinando la capacidad de respuesta y las soluciones personalizadas.

Al igual que CFA Society Uruguay, el grupo británico considera muy valioso empoderar a los clientes a través del conocimiento compartido. Por eso los conectan con perspectivas y conocimientos que les permiten tomar mejores decisiones comerciales y de inversión.

Esta sinergia entre CFA Society Uruguay y Janus Henderson significará un beneficio para los CFA charterholders uruguayos y todas aquellas personas interesadas en eventos, conferencias y capacitaciones sobre temáticas vinculadas al sector financiero, con la participación de referentes locales y expertos del mundo.

Kandor Global ha anunciado la contratación de dos analistas de inversión junior. Se trata de Luis Fernando Tamayo y Juan Esteban Ortega Torres quienes, según anunció la firma en Linkedin, apoyarán las necesidades de crecimiento del equipo de inversión.

Luis Fernando Tamayo realizó prácticas en la Gerencia de Analítica del Banco Davivienda de Colombia y es economista por la Pontificia Universidad Javieriana. Juan Esteban Ortega Torres fue anteriormente analista de Inversiones Internacionales en Colpatria Capital e hizo prácticas en Bancolombia. Estudió economía en la Universidad EAN.

Kandor Global es un asesor de inversiones registrado (RIA) en la SEC con sede en Miami, Florida y presencia internacional al servicio de individuos y familias de alto patrimonio e instituciones de América Latina.

Pixabay CC0 Public DomainCongreso de los Estados Unidos. ,,

Los analistas de BlackRock consideran que las acciones de los mercados desarrollados fuera de Estados Unidos están mejor posicionadas para capturar el reinicio económico en el horizonte táctico, a medida que se amplía la recuperación. Impuestos potencialmente más altos y más regulaciones podrían plantear desafíos para el sólido desempeño de las acciones estadounidenses, sin embargo, se espera que el aumento de la presión tributaria sea menor a la propuestas inicialmente por la administración Biden.

Gráfico de la semana

Tasas impositivas efectivas del sector de acciones de EE. UU. y participación en el valor de mercado, junio de 2021

Fuentes: BlackRock Investment Institute, con datos de Refinitiv, junio de 2021. Notas: El gráfico muestra la participación de cada sector en la capitalización de mercado total del índice S&P 500 y la tasa impositiva efectiva ponderada por capitalización de mercado de cada sector. Los bienes raíces y los servicios públicos no se muestran en el gráfico. Cada uno representa el 2% del valor total de mercado; los bienes raíces tienen una tasa impositiva efectiva del 7% y los servicios públicos del 13%.

La Casa Blanca ha firmado un plan de infraestructura bipartidista, una fracción de su propuesta original de 4 billones de dólares que sería financiada parcialmente por impuestos más altos a las corporaciones y personas de altos ingresos. Estados Unidos también ha respaldado un esquema global de impuestos mínimos, en el contexto de una iniciativa de la OCDE para gravar los servicios digitales transfronterizos y evitar que las multinacionales trasladen sus ganancias a jurisdicciones con impuestos más bajos.

Los impuestos más altos tendrían implicaciones sectoriales variadas. Los sectores con las tasas impositivas efectivas más bajas, o la tasa real pagada después de tener en cuenta varias exenciones y deducciones fiscales, tienen más que perder, en igualdad de condiciones.

La tecnología de la información (TI), el sector más grande en el índice S&P 500, tiene una tasa impositiva efectiva relativamente baja, apenas por debajo del 17%. La energía, los materiales y los productos básicos de consumo tienen tipos impositivos superiores al 20%.

Vemos que la TI y la atención médica de gran capitalización, que generalmente se benefician más de trasladar las ganancias a jurisdicciones con impuestos más bajos, podrían tener el mayor impacto en las ganancias si se promulga un impuesto mínimo global. Aumentos de impuestos inferiores a los propuestos por la administración, nuestro caso base, podrían suavizar el golpe. En nuestra opinión, los márgenes de beneficio relativamente altos y las tendencias de crecimiento estructural de apoyo en estos sectores ayudarían a compensar tales riesgos.

Abundan las incertidumbres sobre el plan fiscal de la administración a pesar del acuerdo bipartidista de la semana pasada. Este acuerdo aún puede enfrentar obstáculos en el Congreso, y probablemente habrá un paquete mayor de aumentos de gastos e impuestos que los demócratas tendrían que impulsar en el Congreso de manera unilateral.

Una escasa mayoría demócrata en el Congreso, las prioridades en conflicto dentro del Partido Demócrata y las inminentes elecciones de mitad de período de 2022 plantean desafíos. Esperamos que el plan de gastos eventual esté muy por debajo del precio con menos aumentos de impuestos compensatorios que los inicialmente propuestos.

Si se impusiera la tasa de impuesto sobre la renta corporativa propuesta del 28% y un impuesto mínimo global del 21%, estimamos que las ganancias por acción del índice S&P 500 serían un 7% más bajas en 2022 en comparación con un escenario sin aumentos de impuestos.

Un aumento más moderado tendría un impacto menor en las ganancias. El presidente Biden ya ha mostrado su voluntad de considerar un aumento más moderado en la tasa impositiva corporativa máxima al 25%. El aumento en el impuesto a las ganancias de capital para las personas de altos ingresos probablemente también será menor que el propuesto, y cualquier aumento puede estar sujeto a reversión cuando cambien los vientos políticos, en nuestra opinión.

Estados Unidos ha liderado el reinicio económico del mundo desarrollado, junto con el Reino Unido, y su crecimiento parece estar llegando a su punto máximo a medida que se amplía el reinicio. Los analistas de BlackRock ven el potencial de que otros mercados de DM, como Europa y Japón, tomen el relevo y se beneficien más del reinicio del comercio. Estos mercados, que ya tienen impuestos más altos y más regulaciones que los EE. UU., enfrentan un alcance más limitado para impuestos y regulaciones adicionales.

El resultado final: las incertidumbres en torno a posibles aumentos de impuestos hacen que sea difícil para los inversores posicionarse para el impacto potencial por ahora.

Las acciones de EE. UU. se ven potencialmente presionadas por impuestos más altos y otros factores, pero aún así los analistas de BlackRock ven positivamente las empresas estadounidenses de pequeña y mediana capitalización, ya que es menos probable que los aumentos de impuestos y las regulaciones dirigidas a grandes empresas multinacionales las afecten.

Los impuestos más altos sobre las ganancias de capital individuales podrían conducir a un mayor enfoque en la construcción de carteras después de impuestos, lo que podría impulsar la demanda de estrategias eficientes en impuestos que permitan a los inversores sujetos a impuestos controlar mejor el momento de sus ganancias de capital, incluidos los fondos cotizados en bolsa (ETF). y cuentas administradas, en nuestra opinión. Los bonos municipales de EE. UU. Con ventajas fiscales también pueden beneficiarse de una mayor demanda, incluso si sus valoraciones nos parecen relativamente rentables.

El Consejo de la Comisión Nacional del Mercado de Valores (CNMV) ha nombrado a José Luis Gómara director general adjunto del Servicio Jurídico y vicesecretario del Consejo de la CNMV.

José Luis Gómara es abogado del Estado y desde 2015 trabajaba en la Secretaría General del Tesoro y Financiación Internacional del Ministerio de Asuntos Económicos y Transformación Digital donde, entre otras funciones, participaba en la elaboración de la normativa del sector financiero y de prevención del blanqueo de capitales.

Anteriormente dirigió el Departamento de arbitrajes internacionales de la Abogacía General del Estado (Ministerio de Justicia), y ejerció como abogado del Estado ante los Juzgados Centrales de lo Contencioso-Administrativo así como de abogado del Estado-Jefe en Navarra.

Ha sido, asimismo, director de la Asesoría Jurídica de la Universidad Complutense de Madrid (UCM).

Pixabay CC0 Public Domain. Los ETFs avanzan hacia un año récord

El contexto actual de mercado ha despertado el interés de los inversores por hacer de la creciente expectativa de inflación una oportunidad de inversión. Muestra de ello es que, según el informe Lyxor Money Monitor de mayo firmado por Vincent Denoiseux, Head of ETF Research and Solutions de Lyxor, ha crecido el interés por los ETFs y los fondos de inflación estadounidenses, “al acumular los inversores este tipo de exposiciones tanto en Europa como en Estados Unidos”.

Según señala la gestora en este último análisis, muchos inversores cuestionan la velocidad de la recuperación en combinación con las exigentes valoraciones tanto de la renta variable como del crédito. Además, el entorno reflacionario también exige la protección de la cartera, dado el menoscabo que supone para las rentabilidades de la renta fija.

“El apetito de los inversores no se limita a la inflación estadounidense; los flujos también se han acelerado hacia las exposiciones a la inflación mundial y en euros desde principios de año. En el Viejo Continente, los ETFs han cosechado unos flujos de entrada por valor de 12.200 millones de euros en mayo, y no se observan indicios de ralentización”, apuntan.

En este sentido, la gestora ve claro que la recuperación económica sigue su curso, y los mercados de renta variable han mostrado su satisfacción con sólidas rentabilidades, logrando una revalorización del 12,86% del S&P 500 desde principios de año hasta el 10 de junio de 2021. En la misma línea, los mercados de crédito (con calificación investment grade y de alto rendimiento) también emiten señales positivas, con unos diferenciales crediticios muy próximos a sus mínimos históricos.

Evaluación de los ETFs en mayo

En opinión de Denoiseux, los ETFs europeos avanzan hacia un año récord, al registrar casi 80.000 millones de euros en flujos netos de activos en lo que va de año. “Los flujos totales podrían rebasar el umbral récord de 102.600 millones de euros alcanzado en 2019”, apunta en su último informe. De hecho, los flujos en ETFs acumularon 12.200 millones de euros en mayo de 2021, siendo 2.600 millones lo recaudado por los ETFs de renta fija y 8.600 millones de euros en el caso de los vehículos pasivos de renta variable.

También destaca el comportamiento que están teniendo los ETFs ESG, ya que prosiguieron su tendencia favorable y acumularon 3.400 millones de euros en mayo, con un volumen total de flujos netos de activos por valor de 37.600 millones. En esta misma línea, “los ETFs Smart Beta registraron flujos por valor de 2.300 millones, principalmente gracias a las exposiciones value, que ya han recaudado unos flujos impresionantes por valor de 7.600 millones desde principios de año”, señala el documento.

Pixabay CC0 Public DomainEl tercer retiro ha significado rescates por 12.689 millones de dólares a la fecha. El tercer retiro ha significado rescates por 12.689 millones de dólares a la fecha

En un mayo marcado por el tercer retiro parcial de fondos previsionales, los fondos de pensiones chilenos protagonizaron una desinversión relevante de activos internacionales, por un total de 8.531 millones de dólares, con fuerte foco en renta variable.

Según muestra un informe de HMC Capital, los fondos administrados por las AFP terminaron el quinto mes del año con una valorización de 196.400 millones de dólares. Esto representa una caída de 15.500 millones de dólares con respecto a abril, y una variación casi nula en los últimos 12 meses.

“La baja es explicada casi completamente por el tercer retiro del 10% (y los regazos del primer y segundo retiro), que totalizaban en torno a 12.000 millones de dólares a fin de este mes”, explica Nicolás Fonseca, Head of Institutional Sales de HMC.

El tercer retiro inició a principios de mayo de este año, y a la fecha ha significado rescates por 12.689 millones de dólares, según cifras de la Superintendencia de Pensiones de esta semana.

“Adicionalmente, la caída se complementó por los retornos negativos de la renta fija y variable local, además de la depreciación del peso chileno, hechos que no lograron ser contrarrestados por el buen desempeño de los mercados internacionales”, agrega Fonseca.

Las ventas de las AFP

La mayor desinversión se vio en el segmento de fondos de renta variable internacional, muestran las cifras de HMC, con una venta neta de 7.200 millones de dólares en mayo.

En el desagregado, todos los grandes segmentos vieron salida de flujos por parte de las AFP chilenas, pero las mayores ventas netas se vivieron en activos asiáticos y la bolsa estadounidense, con desinversiones netas de 3.204 millones y 1.540 millones de dólares, respectivamente.

En el caso de la renta fija extranjera, las desinversiones sumaron 2.266 millonesde dólares en mayo. De ese total, 1.079 millones de enajenaciones netas fue en deuda emergente.

Sobre el tipo de fondos, los fondos activos –que conforman el grueso de la cartera de los fondos previsionales chilenos– vivieron las mayores ventas, con 6.609 millones de dólares netos en el quinto mes de 2021, mientras que las estrategias pasivas vieron la salida de 2.857 millones en ese mismo período.

El segmento donde sí hubo una compra neta fue en el mercado monetario. Los datos de HMC muestran que las administradoras locales invirtieron 935 millones de dólares netos en fondos de money market en el mes.

Con esto, el AUM de las AFP en renta variable extranjera quedó en 57.872 millones de dólares al finalizar el mes, mientras que los montos de fondos de renta fija y money market quedaron en 27.557 millones y 1.557 millones, respectivamente.

BBVA es el primer banco español en sumarse a ‘Every Action Counts’, una coalición promovida por la Alianza por las Finanzas Digitales Verdes (GDFA). Esta coalición nace con el objetivo de involucrar, mediante iniciativas tecnológicas y digitales, a 1.000 millones de ciudadanos en todo el mundo para impulsar la acción y la conciencia ecológica en 2025.

Las tecnologías digitales son clave para difundir actuaciones y promover comportamientos sostenibles. Así defiende la GDFA la creación de la coalición ‘Every Action Counts’ con el apoyo de Finance for Biodiversity como socio estratégico de la iniciativa. La coalición está integrada por una red global de empresas de tecnología financiera, plataformas digitales, gigantes del comercio digital, empresas de bienes y servicios de consumo y expertos en los campos de la sostenibilidad y de la conservación de la naturaleza y la biodiversidad. Sus integrantes se han comprometido a compartir mejores prácticas para animar a las personas a incorporar hábitos respetuosos con el medioambiente en su vida diaria.

Cada miembro de la coalición trabajará a nivel local en el desarrollo de modelos de interacción centrados en las personas, sobre una base tecnológica y con un enfoque innovador para fomentar comportamientos ecológicos.

‘Every Action Counts’

BBVA es uno de los socios de la iniciativa junto con otras empresas y organizaciones internacionales como Ant Group (China), Mastercard, Banco Davivienda (Colombia), DANA (Indonesia), FNZ (Reino Unido), GCASH (Filipinas), Mercado Libre (América Latina), Microfinance Bank (Pakistan), Paytm (India), SANLAM (Sudáfrica), Telenor, UNILEVER (Norte y Sudeste de Asia) y la Fundación Minderoo (Australia).

“Hace falta un cambio conductual profundo y no tenemos ninguna duda de que se va a producir”, ha asegurado Antoni Ballabriga, director global de Negocio Responsable en BBVA. En su opinión, “estamos en un momento muy ilusionante, que nos ofrece la oportunidad de desarrollar soluciones digitales que ayuden a los ciudadanos a generar mayor conciencia sostenible y ayudarles en el camino de la transición hacia un mundo con emisiones neutras en carbono”.

“Aquellas empresas que estemos dispuestas a asumir un papel de liderazgo en este momento del viaje tendremos un gran impacto y un éxito asegurado. Estamos muy ilusionados por formar parte de esta nueva iniciativa, que prima la integridad medioambiental y que se fija grandes metas”, ha explicado Ballabriga. En este sentido, BBVA se compromete a colaborar en la campaña poniendo en valor su papel dentro de la industria financiera.

Sostenibilidad: el compromiso de BBVA por un mundo más verde e inclusivo

Esta funcionalidad facilita el cálculo a partir de los movimientos que se producen en las cuentas agregadas de la empresa relacionados con los gastos de electricidad, gas o combustible. Con esta información, One View convierte los gastos derivados del consumo de energía en toneladas de CO2 emitidos a la atmósfera por la actividad empresarial. Además, a partir de esta información, las empresas podrán explorar nuevas líneas de negocio más sostenibles que les facilitarán la recuperación en un nuevo contexto.

“Hace falta un cambio conductual profundo y no tenemos ninguna duda de que se va a producir”

Inger Andersen, director ejecutivo del Programa Medioambiental de las Naciones Unidas, ha manifestado que “la naturaleza nos proporciona el aire que respiramos, el agua que bebemos, la comida que comemos, y, a cambio, nuestro comportamiento ha dejado bastante que desear. Por ello, doy la bienvenida a esta iniciativa”. Andersen ha subrayado además que “ahora que nos adentramos en la década de las Naciones Unidas para la restauración del ecosistema, resulta esencial poner a las personas en el centro de la transición verde”.

Por su parte, Marianne Haahr, portavoz de la campaña ‘Every Action Counts’ y directora ejecutiva de la Green Digital Finance Alliance, ha destacado que el objetivo es “aprovechar la tecnología y las alianzas de forma creativa para ayudar a incrementar el grado de concienciación medioambiental de 1.000 millones de personas de aquí a 2025”.

Para la directora ejecutiva, las personas son la «nueva frontera en las finanzas de la naturaleza y del clima”. Así, “las plataformas centradas en los clientes y las entidades financieras tienen la llave para convertirnos a cada uno de nosotros en una pieza fundamental en este nuevo comienzo hacia una economía verde”, ha señalado.

La coalición quiere aprovechar su potencial para impulsar acciones verdes a gran escala, aplicando modelos tecnológicos e innovadores para fomentarlas, así como reconocer y recompensar sus resultados.

Algunos ejemplos prácticos de esta estrategia son iniciativas de reforestación como las impulsadas por ‘GCash forest’ en Filipinas, Alipay con ‘Ant Forest’ en China, o Mastercard con ‘Priceless Planet Coalition’. Igualmente, la coalición busca fomentar proyectos similares en todo el mundo, ayudando a las plataformas de pago y a fabricantes a poner el punto de mira en comportamientos relevantes a nivel local.

El Consejo de Administración de BME Growth ha aprobado la incorporación de Inbest VII Inmuebles Socimi una vez estudiada toda la documentación presentada por la empresa y una vez emitido el informe de evaluación favorable del Comité de Coordinación e Incorporaciones.

El inicio de negociación de la empresa, que será la cuarta que se incorpore a este mercado de BME, se producirá el martes, 29 de junio.

El Consejo de Administración de la sociedad ha fijado un valor de referencia para cada una de sus acciones de 1 euro, lo que supone un valor total de la compañía de 13,8 millones de euros.

El código de negociación de la compañía será “YINB7”, el asesor registrado de la empresa es Deloitte y Renta 4 Banco actuará como proveedor de liquidez.

INBEST VII no posee inmuebles directamente sino indirectamente a través de su participación en Assets I y Assets II, vehículos finales a través de los cuales se compran, gestionan y vende los inmuebles. En la actualidad, estos vehículos poseen una cartera de activos de edificios y locales comerciales principalmente, ubicados en Madrid, Valencia, Bilbao y Las Palmas.

El Documento Informativo de INBEST VII se encuentra disponible en la página web de BME Growth, donde se podrán encontrar todos los datos relativos a la compañía y su negocio.

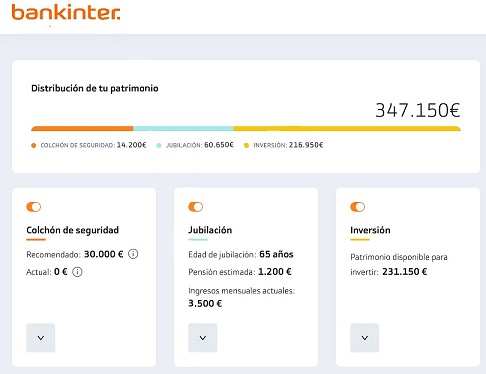

Foto cedidaPlanificador digital de Bankinter. Bankinter

Bankinter avanza en el diagnóstico digital del patrimonio de sus clientes. El banco ha desarrollado, en colaboración con la consultora Analistas Financieros Internacionales (Afi), su primer planificador de ahorro e inversión. Se trata de una herramienta de uso interno para los propios gestores que genera un detallado diagnóstico de la situación patrimonial del cliente.

El banco busca con ello detectar las expectativas de sus clientes con el fin de ayudarles a decidir su estrategia de ahorro e inversión, una vez cubiertas sus necesidades de gastos y de colchón de seguridad.

Para ello, el planificador construye una foto completa del patrimonio de los clientes, y lo hace a través de la agregación de posiciones financieras e inmobiliarias tanto en el banco como en otras entidades, con los datos que suministra el propio cliente.

Con todo ello, el planificador genera al final una radiografía sobre el patrimonio tanto financiero, como inmobiliario y en otros activos. Sobre dicha radiografía, el gestor propondrá y analizará con su cliente un plan para su ahorro y su inversión a medio y largo plazo.

En el citado diagnóstico digital, que se le entregará al cliente, este podrá ver la situación de su patrimonio en global: desde el financiero, hasta el inmobiliario, e incluyendo inversiones en otros activos. A partir de los datos que el cliente suministre a su gestor sobre ingresos, gastos y patrimonio, el planificador genera la estimación de tres elementos.

El primero y más importante se centra en calcular un colchón de seguridad, que es el importe que el banco recomienda tener para hacer frente a imprevistos.

Tras descontar ese colchón de seguridad, el sistema calcula cuánto deberá ahorrar el cliente al mes para poder contar con un determinado objetivo de ingresos cuando llegue a la jubilación.

Por último, la herramienta estima cuál es el volumen de capital que, después de todo lo anterior, estaría disponible para inversión e incorpora la base de un objetivo personalizado al que aspira el cliente para hacer una proyección de las inversiones.

Esta herramienta utiliza algoritmos para prever escenarios de evolución de la inversión y el ahorro sobre la base de datos de mercado.

El banco se ha apoyado en Afi tanto para la proyección de inversiones como para la creación de los algoritmos eficientes con el fin de que permitan elaborar la radiografía final del patrimonio de los clientes y escenarios para las inversiones.

Bankinter ha considerado que aporta un valor añadido contar con el apoyo financiero de una consultora independiente que, además, ofrece soporte en la parte tecnológica. Asimismo, el banco ha ejecutado, por su parte, los desarrollos tecnológicos internos pertinentes para poner en funcionamiento este planificador.

El planificador de inversiones es una herramienta que se enmarca dentro del refuerzo de la digitalización que Bankinter lleva a cabo desde hace años, en este caso, en los sistemas de comercialización, que ahora se complementan con un planificador que ofrece una radiografía visual completa, con gráficos y estimaciones del patrimonio y de las proyecciones de ahorro e inversión.

La firma española de servicios de inversión y gestión de activos financieros y patrimonios Rentamarkets ha comunicado la incorporación de Manuel Lora y Elena Torrejón en calidad de gestores de patrimonios, con el objetivo de hacer crecer su base de inversores patrimoniales en Andalucía. Ambos formarán parte del equipo de gestión patrimonial que lidera Juan Abascal, director de negocio minorista de Rentamarkets.

Rentamarkets cuenta actualmente con una base de 1.800 clientes en la región, y planea duplicar en los próximos tres años esta cifra mediante una estrategia basada en atraer a grandes patrimonios y empresas familiares con la calidad de los productos y servicios de Rentamarkets, de manera que pueda alcanzar una posición de liderazgo en gestión patrimonial en Andalucía.

Manuel Lora cuenta con un doble grado en Derecho y Económicas por la Universidad Pablo de Olavide, así como con un Máster en Mercados Financieros del Instituto Superior de Investigación Empresarial (ISDIE). Antes de incorporarse a Rentamarkets como asesor financiero y gestor de patrimonios ha trabajado en el departamento de Capital Markets de ING, así como en los departamentos legales de Andersen Tax & Legal e IDC Abogados.

Elena Torrejón cuenta con un doble grado en Derecho y Administración de Empresas por la Universidad de Sevilla, así como un Máster en Mercados Financieros por el ISDIE. También se ha incorporado recientemente a Rentamarkets como asesora financiera y gestora de patrimonios.

“Manuel y Elena se incorporan a un equipo compuesto por profesionales de amplia experiencia, que cuenta con un importante grado de penetración en Sevilla. Las relaciones establecidas con importantes familias de la región nos permiten dar a conocer nuestra capacidad diferencial en la gestión patrimonial, destacando nuestra capacidad de producto y el desarrollo tecnológico en la gestión de activos. Queremos demostrar que la calidad de lo que ofrecemos es una solución más que adecuada para las familias y empresas andaluzas que están buscando una gestión diferencial y eficiente de su patrimonio, con un alto grado de control del riesgo”, ha comentado Juan Abascal al respecto.