2024 fue un año complicado para los fondos mexicanos, según S&P

| Por Antonio Sandoval | 0 Comentarios

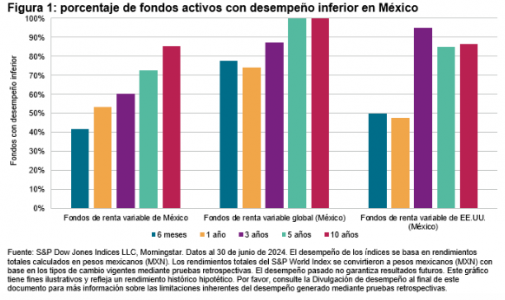

De acuerdo con el SPIVA (S&P Indices versus Active), un informe semestral que compara el rendimiento de los fondos mutuos con sus índices de referencia, elaborado por S&P Dow Jones Indices, los fondos mexicanos en la categoría de renta variable registraron un rendimiento negativo de 41,9% en los primeros seis meses de 2024. Esto se eleva a 85,4% en un periodo de 10 años.

Además, en los primeros seis meses de 2024, el 50% de los fondos de renta variable de EE.UU. denominados en pesos mexicanos tuvo un rendimiento inferior al S&P 500®, tasa de desempeño inferior que se eleva a 85% y 86,7%, respectivamente, durante los periodos de 5 y 10 años.

Por su parte, los fondos de renta variable globales (en pesos mexicanos) tuvieron un primer semestre de 2024 más difícil, ya que 77,8% tuvo un desempeño inferior al índice de referencia, porcentaje que se amplió a 100% en los periodos de 5 y 10 años, según el SPIVA.

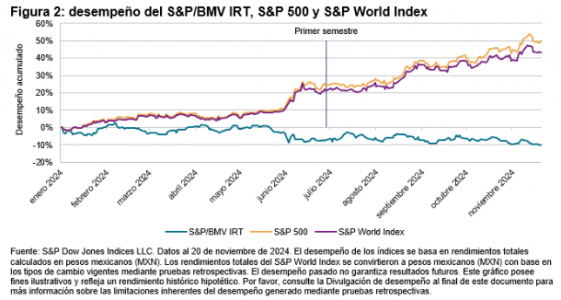

El reporte también explica que en México el indicador principal S&P/BMV IRT comenzó el año en terreno negativo y al final terminó el primer semestre de 2024 con una caída de 7,2%. Mientras tanto, el S&P 500 subió 24,2% y el S&P World Index tuvo un aumento de 21,2% en pesos mexicanos durante la primera mitad del año, superando así a las acciones locales.

El mercado de renta variable mexicano ofreció amplias oportunidades para obtener un rendimiento superior, y menos de la mitad de los fondos de renta variable locales no lograron superar al índice de referencia en la primera mitad de 2024.

El rendimiento del S&P/BMV IRT estuvo liderado por unos pocos valores importantes, lo que se tradujo en una ligera asimetría positiva de los rendimientos de las acciones, ya que el componente medio cayó 5,1% en comparación con una disminución mediana de 6%.

Sin embargo, según el reporte el 56,8% de las acciones superó al índice durante los seis primeros meses del año. En un periodo en que la mayoría de las acciones superaron al índice de referencia, la mayoría de los fondos de renta variable de México aprovecharon las condiciones del mercado, las cuales fueron favorables para la selección de acciones, por lo que los fondos con desempeño inferior constituyeron sólo 41,9% del total durante el primer semestre de 2024.

Desempeño negativo en la segunda mitad del año

S&P explica que mirando más allá de la primera mitad del año, las acciones mexicanas continuaron en una trayectoria negativa durante los cuatro primeros meses del segundo semestre, finalizando con una caída de 10,2% (en lo que va del año) con corte al 20 de noviembre de 2024.

La proporción de acciones con un rendimiento superior al S&P/BMV IRT disminuyó ligeramente a 47.4%. El S&P 500 y el S&P World Index continuaron con su desempeño sólido, generando alzas de 50,2% y 43,3%, respectivamente, en lo que va de 2024 hasta el 20 de noviembre.

S&P concluye que conforme pasen las semanas el tiempo dirá qué tan bien los gestores activos de renta variable de México sortearon los desafíos y las oportunidades que quedan en este año.

Durante más de dos décadas, los Scorecards SPIVA de S&P Dow Jones Indices han comparado el rendimiento de fondos de gestión activa con el de índices de referencia apropiados. La cobertura de los informes, que inicialmente sólo abarcaba fondos domiciliados en EE. UU., ahora incluye fondos que operan en mercados que van desde Australia hasta Chile.