Foto cedidaAnu Narula, equity partner de Mirabaud.

. Mirabaud nombra a Anu Narula para el cargo de equity partner

Mirabaud Asset Management (Mirabaud) ha reforzado su equipo de gestión de relaciones con clientes en el Reino Unido con la incorporación de Benjamin Carter como director de ventas mayoristas. Además, la firma ha fichado a Michael Wang y Elena Bignami, ambos expertos en inversión.

Según destaca la gestora, Benjamin Carter, que cuenta con una década de experiencia en el sector de los servicios financieros, se incorpora a Mirabaud procedente de Aviva Investors, donde ocupó durante los últimos seis años el puesto de director de su equipo de desarrollo comercial. La contratación de Carter refuerza la competencia de Mirabaud en el mercado mayorista del Reino Unido y pone de manifiesto el compromiso a largo plazo del grupo con sus clientes británicos.

Respecto a los dos nuevos expertos de inversión, Mirabaud explica que Michael Wang se incorpora al equipo de renta variable de mercados emergentes globales (GEM) como analista senior, bajo la dirección de Charles Walsh en las estrategias de renta variable de GEM y Asia (excluido Japón). Por su parte, ElenaBignami se une al equipo de inversión responsable como analista de ESG.

En el mercado mayorista británico, Mirabaud observa una creciente demanda por parte de sus clientes de sus estrategias sostenibles y responsables integradas bajo los criterios ESG. En este sentido, la gestora continúa desarrollando su gama de soluciones responsables de alta convicción, que combinan enfoques que abarcan la integración, el compromiso, las exclusiones, la selección positiva y negativa, así como una orientación hacia el cambio climático.

“Mirabaud Asset Management se ha forjado una sólida reputación en el Reino Unido como proveedor de soluciones de inversión responsables y de alta convicción. El Reino Unido sigue siendo un mercado muy importante para Mirabaud, y la incorporación de Ben para dirigir nuestra estructura de ventas mayoristas nos permitirá seguir consolidando nuestras relaciones con esta área de clientes clave. También quiero dar la bienvenida a Mirabaud a Michael y Elena, que aportan su gran experiencia, reforzando aún más nuestras capacidades en materia de inversión y nuestra vocación de ofrecer soluciones de inversión responsables a nuestros clientes”, ha indicado Lionel Aeschlimann, socio gestor del Grupo Mirabaud y CEO de Mirabaud Asset Management.

Recientemente, Mirabaud ha presentado su estrategia Global Climate Bond, dirigida a emisores mundiales con un fuerte compromiso de reducción de emisiones y neutralidad de carbono, tanto dentro como fuera del floreciente mercado de bonos verdes. Además, el vehículo de capital privado centrado en la sostenibilidad, Mirabaud Impact & Innovation, que se centra en las oportunidades vinculadas a la evolución de los patrones de consumo de las generaciones más jóvenes, también despierta el interés de los inversores británicos.

El impacto de la pandemia fue el principal punto de interés en 2020, según el último informe de Ebury sobre el nuevo ciclo de la política monetaria en el mundo y su impacto en el mercado de divisas. La firma concluye que el miedo en los mercados trasladado al mercado de las divisas conllevó al fortalecimiento de las divisas seguras y a mínimos históricos a otras de los mercados emergentes. Sin embargo, esta tendencia se ha modificado a raíz de la campaña de vacunación.

«La economía se ha reactivado y se observan mejoras significativas en una serie de indicadores, especialmente en los datos más actuales y las previsiones de los índices PMI. Desde que se alcanzara el punto álgido del miedo en los mercados, dicha tendencia ha cambiado considerablemente, ya que el ánimo de los mercados está mejorando tras el éxito de las campañas de vacunación en muchos países, sobre todo en los desarrollados. Esta circunstancia ha permitido relajar las duras restricciones impuestas a raíz del virus y ha propiciado una intensa reactivación de la actividad económica», explica Ebury en su informe.

Si bien el COVID-19 o sus variantes no han desaparecido, la vacunación masiva disminuye sus efectos. De esta forma, se puede tomar a Reino Unido como país de referencia en el que con más del 65% de su población vacunada con la pauta completa, la virulencia del COVID-19 se reduce significativamente en el número de hospitalizaciones y fallecimientos en comparación a anteriores olas.

En contraposición, los países con tasas de vacunación más bajas, especialmente los emergentes, siguen siendo más vulnerables. No obstante, en estas regiones se está viendo un repunte de vacunación en sus zonas económicas clave por lo que se observan “movimientos idiosincrásicos” de los contagios.

Presiones inflacionistas

Con este contexto de fondo, el mercado vuelve a centrarse en la política monetaria. Con las presiones inflacionistas aumentando, algunos bancos centrales como el ruso y brasileño han iniciado subidas en los tipos en un total de 225 puntos básicos, manteniendo la puerta abierta a un mayor endurecimiento. Por ejemplo, en junio se observó una evolución similar en Europa Central y del Este, con los bancos centrales de Hungría y República Checa. Al otro lado del Océano Atlántico, México también endureció su política monetaria en verano, con una subida inesperada del tipo de interés básico por parte del Banxico en 25 puntos básicos (hasta el 4,25% en junio).

«Las principales economías avanzadas no han dado ningún paso real hacia el endurecimiento monetario o fiscal, aunque las recientes revisiones al alza de sus previsiones de inflación están haciendo virar este hecho», destacan desde Ebury.

En cuanto a los países del G10, el Banco de Canadá ya ha comenzado el tapering, reduciendo a la mitad su ritmo de compras semanales. El Banco de Inglaterra, redujo el ritmo de sus compras semanales de 4.400 millones de libras a 3.400 en mayo. Desde Ebury consideran que los países del G10 están tanteando la idea de subir los tipos de interés. Además, señalan a Noruega y Nueva Zelanda como los primeros que los subirán.

*Supone una subida de 15 puntos básicos para el Banco de Inglaterra y el Banco de la Reserva Federal, 25 puntos básicos para el resto.

La decisión de la FED en junio

En cuanto al cambio de postura de la Reserva Federal durante la reunión de junio del Comité Federal de Mercado Abierto (FOMC), ha repercutido en que ahora “la mayoría de los responsables de la política monetaria prevén ahora al menos dos subidas de los tipos de interés antes de finales de 2023”, afirman desde Ebury. A lo que añaden como previsión: “El último diagrama de puntos (dot-plot) sugiere que la subida de los tipos de interés no se producirá hasta dentro de un año y medio aproximadamente, aunque no nos sorprendería ver otro cambio alcista en estas previsiones en septiembre”.

“Creemos que un endurecimiento de la política monetaria en EE.UU. podría favorecer al dólar, sobre todo frente a las monedas de aquellos países cuyos bancos centrales no sigan su ejemplo. Dicho esto, pensamos que muchas divisas de los mercados emergentes deberían aguantar la presión de la depreciación iniciando sus propios ciclos de endurecimiento. De hecho, el mercado prevé actualmente la continuación o el inicio de un ciclo de endurecimiento en la mayoría de los países emergentes durante los próximos doce meses, especialmente en América Latina y Europa. Esto respalda nuestra visión alcista de estas divisas a medio plazo. Además, la presión contra el endurecimiento de la política en EE.UU. parece sugerir que la brecha entre la retórica del FOMC y los movimientos reales de los tipos de interés puede ser bastante grande, lo que garantizaría que la diferencia de tipos con respecto a EE.UU. podría aumentar a favor de las divisas de los mercados emergentes durante algún tiempo”, concluye el informe de Ebury.

iClima, fintech centrada en redefinir las inversiones relacionadas con el cambio climático, ha anunciado el lanzamiento de su primer conjunto de ETFs cotizados en Estados Unidos: el ETF iClima Global Decarbonization Transition Leaders (NYSE: CLMA) y el ETF iClima Distributed Renewable Energy Transition Leaders (NYSE: SHFT).

Según explica la compañía, ambos ETFs ofrecen a los inversores una exposición a la próxima generación de empresas que lideran la lucha contra el cambio climático. En su opinión, mientras la competencia sigue aferrada al mantra «hacer menos daño», ellos están arraigando su modelo de negocio en promocionar «nuevas formas de hacer las cosas bien». A diferencia de sus competidores, que suelen utilizar tarjetas de puntuación ESG, iClima se centra en una métrica tangible, las Gigatoneladas de Emisiones Potenciales Evitadas en términos de CO2 al año.

En el caso de los nuevos ETFs, tanto CLMA como SHFT se basan en una metodología que cuantifica el impacto del CO2 calculando las emisiones potenciales evitadas para cada participación de capital y para su índice subyacente en su conjunto. Diseñado para ser una participación básica, el ETF iClima Global Decarbonization Transition Leaders mantiene valores que no sólo reducen su propia huella de carbono, sino que realmente generan ingresos al proporcionar soluciones para el cambio climático. El fondo abarca los siguientes sectores: energía verde, transporte verde, mejoras en el agua y los residuos, soluciones que permiten la descarbonización y productos sostenibles.

Respecto al segundo fondo, ETF iClima Distributed Renewable Energy Transition Leaders, la firma destaca que es una solución de inversión enfocada a un problema de gran alcance. La estrategia ofrece exposición a las soluciones ecológicas que están actualizando y, en última instancia, sustituyendo la ineficiente y anticuada red energética. Diseñado para ser una participación satélite dentro de una cartera diversificada, el fondo abarca tres pilares clave: la descentralización del sector de la energía, la digitalización de las soluciones energéticas y la descarbonización de las fuentes de energía, incluidos los paneles solares residenciales, el almacenamiento de energía, los contadores inteligentes, la energía del vehículo a la red (‘V2G’), la carga de vehículos eléctricos, los inversores inteligentes y las soluciones de software que aprovechan la Inteligencia Artificial (IA) para gestionar el sistema.

«Estos dos fondos son una forma práctica para que los inversores se unan a la próxima ola de empresas que lideran la transición verde. La próxima generación de inversiones en cambio climático no gira únicamente en torno a la reducción de emisiones, sino que se centra en las empresas líderes que ofrecen productos y servicios que permiten evitar las emisiones por completo. Estos ETFs atraerán a los inversores que tienen un gran interés en los temas de sostenibilidad y a los primeros en adoptarlos que buscan una exposición más impactante de su cartera a las soluciones tecnológicas de vanguardia en la actual lucha contra el cambio climático», ha explicado Gabriela Herculano, cofundadora y CEO de iClima.

Por su parte, Shaila Khan Leekha, cofundadora y directora de operaciones de iClima, ha añadido: «Aunque el número de competidores en este ámbito es elevado y no hace más que aumentar, la realidad es que no hay nadie que ofrezca una solución de inversión tan completa para un problema tan grave y alarmante como el calentamiento global».

La Fed comenzó su reunión del FOMC este martes y continuará este miércoles. Sin embargo, el consenso de los analistas es que no se anuncie la reducción en los estímulos monetarios hasta el FOMC de noviembre.

A pesar de que pueden haber sorpresas, la continuación de los casos de COVID-19 genera cautela y una falta de datos sobre empleos significan que la Fed dejará la política en suspenso. Pero con la inflación manteniéndose elevada y las perspectivas de crecimiento siendo buenas, se espera un reconocimiento más explícito de que la reducción gradual de la política monetaria comenzará este año, dice un análisis de ING.

Se espera que el rango objetivo de los fondos de la Fed se mantendrá entre 0 y 0,25% y las compras de activos mensuales se mantendrán en 120.000 millones de dólares por mes a pesar de los datos de actividad decentes y las lecturas de inflación elevadas que se están ejecutando al doble del objetivo del 2% de la Fed.

Hace apenas poco menos de un mes, este no era necesariamente el caso. Varios presidentes regionales de la Fed estaban cuestionando abiertamente la necesidad de un estímulo de flexibilización cuantitativa.

En este contexto, “creemos que el anuncio de reducción gradual del tapering llegará en noviembre”, dicen los expertos de ING.

Por el momento, “lo máximo que podemos esperar es un optimismo cauteloso en la declaración con un apoyo un poco más explícito para la reducción este año de la conferencia de prensa de Jerome Powell”, agrega el informe.

También esperan que Powell enfatice en que la decisión es completamente independiente de cualquier decisión de subir las tasas: “no hay un camino automático hacia tasas de interés más altas”, concluyeron.

Por otro lado, evitar una fuerte contracción permite a la Fed ceñirse a su cronograma para preparar la reducción gradual de las compras de activos en su reunión de noviembre, mientras se concentra en las proyecciones macroeconómicas actualizadas en la reunión del FOMC, dice David Kohl, economista jefe, Julius Baer.

En cuanto a la economía, el impacto negativo de la variante Delta, que restringió el gasto en restaurantes, parece haber tenido un efecto mayor en julio que en agosto. Las ventas online son las que se beneficiaron más de la pandemia y una contribución importante para estabilizar el gasto.

La sorpresa positiva no cambia las expectativas de que el consumo privado ha alcanzado su punto máximo, lo que resultará en un crecimiento del producto interno bruto mucho más bajo que en el primer semestre del año.

Haber evitado otra fuerte contracción en agosto permite a la Fed continuar con su preparación para reducir gradualmente las compras de activos.

“Esperamos que el Comité Federal de Mercado Abierto de la próxima semana se centre en las proyecciones macroeconómicas actualizadas y solo vire a preparar la reducción gradual de las compras de activos en la reunión de noviembre. Esta comunicación avanzada debería permitir que la Fed reduzca las compras de activos sin generar una rabieta”, agregó Kohl.

Compass Group anunció dos nombramientos relevantes: Jorge Díaz asume como Head de Intermediarios de la firma en Estados Unidos en un momento de expansión para este sector a cargo de la distribución de estrategias de inversión a la banca privada; Por otro lado, Carla Cano ha sido nombrada Country Head en Perú.

“Para contribuir a gestionar la expansión del área de Intermediarios de Compass Group en Estados Unidos y otros mercados a nivel regional, la firma nombró a Jorge Díaz como Head de esa área de negocios, la cual en los últimos años muestra un crecimiento de dos dígitos en los activos, superando los 4 billones de dólares”, anunció Compass en un comunicado.

Jorge Díaz asumió el cargo a partir del presente mes y trabajará en conjunto con David O’Suilleabhain en Miami, apoyando el esfuerzo del mercado US Offshore y coordinando el resto de las iniciativas de intermediarios a nivel regional.

Díaz es ingeniero comercial de la Pontificia Universidad Católica de Chile, y MBA de The Fuqua School of Business Duke University, ingresó a Compass Group en junio de 2016 como Gerente de Productos y Ventas del equipo de Distribución Institucional en Chile y posteriormente asumió como Country Head en Perú. Previamente, trabajó siete años en BlackRock, incluyendo los roles de director de esa compañía en Santiago y director de Ventas y Desarrollo de Negocios de iShares, en Chile y Perú.

Díaz será sustituido en Perú por Carla Cano

Compass Group también anunció que Carla Cano asumirá como Country Head de la compañía en el Perú, a partir del presente mes. Cano ingresó a la firma en el 2017 como Subgerente Comercial y de Desarrollo de Negocios y en los últimos años ha liderado el área de Crédito Privado.

Previo a su ingreso a Compass Group, dirigió el equipo de Renta Fija en AFP Habitat Perú, desde los inicios de los fondos de pensiones en el país. Anteriormente, fue Portfolio Manager en Pacífico Seguros, gestionando créditos locales y regionales. Carla Cano es Licenciada en Economía y tiene un Máster en Economía en la Universidad del Pacífico. Es también miembro del Board de CFA Institute Perú y directora de “Perú Mujeres en Finanzas”.

Compass Group indicó que, en reemplazo de Carla Cano, asumirá Óscar Rodríguez, quien se desempeñará como gerente de Crédito Privado. Óscar estudió Ingeniería Industrial en la Universidad de Lima, y cuenta con una maestría en Finanzas de la Escuela de Postgrado de la Universidad del Pacífico. El ejecutivo cuenta con una amplia experiencia en Gestión Financiera en fondos de inversión, aseguradoras y fondos de pensiones.

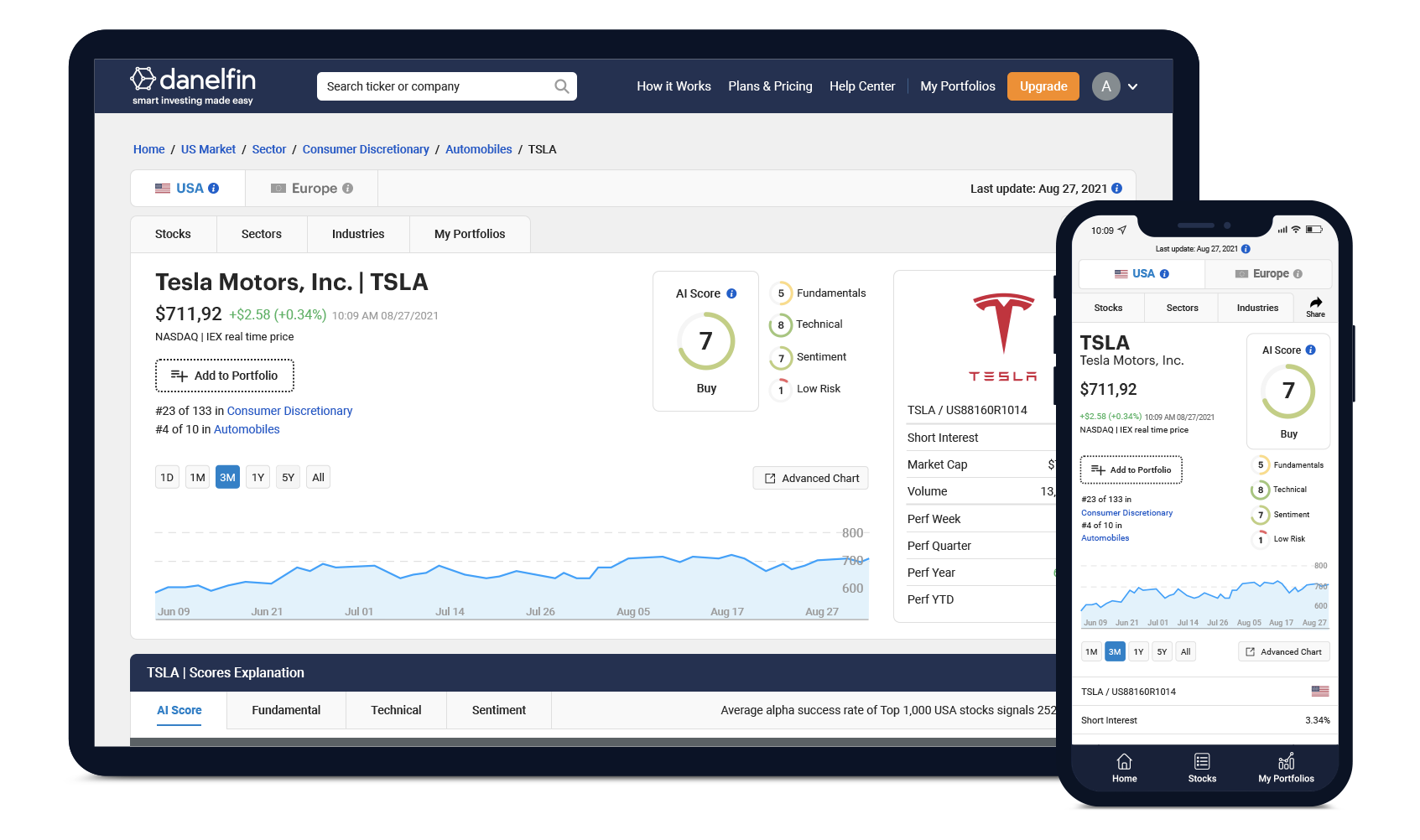

Foto cedidaDanelfin, visualización de la plataforma gratuita para inversores de Danel Capital.. Fuente Danel Capital

Danel Capital, una empresa pionera en el desarrollo de tecnología de inteligencia artificial para mejorar la selección de activos de renta variable y la optimización de carteras, anuncia la disponibilidad inmediata de su nueva plataforma de análisis de acciones con tecnología de inteligencia artificial:Danelfin.

Danelfin es una solución gratuita que ofrece un salto cualitativo a todos los inversores en renta variable. Tras más de cinco años de investigación y desarrollo, la tecnología de inteligencia artificial de Danelfin ofrece un scoring predictivo para las principales compañías que cotizan en los EE.UU. y para todas las incluidas en el índice europeo STOXX 600.

“Con Danelfin cumplimos nuestra misión de democratizar el uso de la inteligencia artificial para ayudar a todo tipo de inversores a tomar mejores decisiones. Queremos empoderar a los inversores particulares con tecnología de nivel profesional, que anteriormente se podían permitir sólo los fondos institucionales cuantitativos y los hedge funds”, comenta Tomás Diago, fundador y director ejecutivo de Danel Capital. “Tecnología muy potente, pero que a la vez es fácil de entender y utilizar gracias a Danelfin”.

El comportamiento de los precios de las acciones en los mercados financieros constituye un desafío analítico difícil de abordar para los modelos tradicionales de análisis. Para superar esta dificultad, los modelos de inteligencia artificial de Danelfin identifican patrones de comportamiento, analizando toda la información histórica y actual disponible en el mercado, incluyendo datos fundamentales, técnicos, de sentimiento del mercado y alternativos.

Danelfin transforma diariamente cientos de indicadores y miles de características de cada compañía en un scoring predictivo del 1 al 10 fácil de entender: el AI Score, que valora la probabilidad de una acción de superar al mercado en los próximos 30 a 90 días. Además, ofrece puntuaciones predictivas específicas según los datos fundamentales, técnicos, de sentimiento de mercado y de riesgo, que pueden ser útiles para diferentes tipos de estrategias de inversión.

Los usuarios pueden crear carteras personalizadas para monitorizar la evolución del AI Score de sus compañías favoritas, así como el AI Score promedio de las carteras y recibir alertas diarias sobre cualquier cambio relevante en las puntuaciones

Pixabay CC0 Public Domain. ¿Qué significa el colapso de Evergrande para los mercados?

El mercado ha reaccionado con gran alarma y preocupación ante la crisis de liquidez de Evergrande, la segunda mayor promotora china. Según el análisis que hacen las gestoras, estamos ante una inminente reestructuración de su deuda. Evergrande, afectada por la reducción de los niveles de crédito que el gobierno ha venido forzando durante los últimos meses, tiene obligaciones por importe de 300.000 millones de dólares y podría no atender al pago de intereses de una emisión este mismo jueves.

Sus previsiones indican que, durante los próximos días, es lógico que el gobierno chino tome medidas para mitigar los efectos negativos que los problemas de la compañía puedan ejercer sobre la economía. En opinión de DWS, esta reestructuración de la deuda no es sorprendente y descartan que desata una crisis financiera sistémica. “Algunas de las reacciones del mercado son un poco alarmantes y podría haber algún efecto dominó en los próximos días y semanas. Aun así, no esperamos una crisis financiera sistémica, ya que esto sigue pareciendo un caso aislado. Sin embargo, sirve de recordatorio, por si hiciera falta, de que hay que estar atentos a los acontecimientos de riesgo que se originan en China”, apunta DWS en su último informe.

Según explica la gestora, la reciente crisis comenzó cuando el gobierno chino empezó a aplicar medidas restrictivas para limitar la carga de la deuda en el sector inmobiliario; algo que lleva ocurriendo bastante tiempo. El documento de DWS recuerda: “Desde el verano, la debilidad de los precios del sector inmobiliario y la moderación de las compras de inmuebles como consecuencia de las restricciones gubernamentales han agravado la situación, lo que ha llevado a Evergrande a cancelar el pago de sus intereses el 20 de septiembre. Tanto las acciones como los bonos de otros promotores inmobiliarios chinos altamente endeudados también se han visto perjudicados en los últimos meses, lo que vuelve a poner de manifiesto que la posibilidad de que se produzca un evento crediticio originado en el segmento difícilmente puede contar con la sorpresa de la mayoría de los participantes en el mercado.

En opinión de Norman Villamin, director de Inversiones de UBP, lo que ha comenzado como una preocupación local y regional se ha convertido en una preocupación global. “Un impacto de Evergrande supondría una amenaza sistémica nacional, es decir, para China, ya que de producirse de forma incontrolada podría afectar a 250 instituciones financieras bancarias y no bancarias que ahora están expuestas. Los impagos de los bonos corporativos privados nacionales podrían aumentar hasta el 11%, aproximadamente”, explica Villamil.

Pero cuando se le pregunta si también sería una amenaza a nivel global, el experto de UBP considera que no: “El principal riesgo de un impago incontrolado puede ser un choque de la demanda mundial a través del deterioro del crecimiento chino. Con las preocupaciones inflacionistas a nivel nacional, los responsables políticos de EE.UU. y Europa podrían dudar en desplegar una política proactiva”.

“Los riesgos de contagio financiero de un impago de Evergrande en los mercados mundiales son limitados. La exposición financiera a la deuda y las acciones de Evergrande se concentra principalmente en China. Incluso el mercado chino de bonos offshore es único, ya que los inversores nacionales representan el 80% o más de las tenencias de los bonos denominados en dólares emitidos por empresas chinas. Para que el contagio llegue a los mercados financieros mundiales sería necesario que los efectos de la situación de Evergrande de segundo y tercer orden desencadenasen una crisis interna mucho mayor en China, algo que consideramos improbable”, añade Paul Lukaszewski, Head of Corporate Debt – Asia Pacific de Aberdeen Standard Investments.

Desde Allianz GI recuerdan que “el sector inmobiliario es una parte pequeña del mercado de renta variable de China: alrededor de un 2% de peso en los índices de referencia MSCI China A y un 3% en MSCI All China”, y que el propio gobierno chino tendrá un papel fundamental en cómo acabe esta historia. Una visión que también comparte Gilles Moëc, economista jefe de AXA Investment Managers: «Más allá del destino individual de Evergrande, el gobierno chino controla directamente más palancas que sus contrapartes occidentales, especialmente a través del sector bancario. En pocas palabras, la corrección de los excesos en el sector inmobiliario tendrá consecuencias sistémicas solo si el gobierno chino lo permite. Todo esto sería consistente con un cambio hacia una postura de política monetaria acomodaticia y algún aplazamiento en los próximos pasos del impulso regulatorio».

Reacción de los mercados

Pese a que el daño global parece ser limitado, lo que sí es cierto es que los mercados bursátiles chinos se han llevado la peor parte y se desplomaron. “El índice MSCI Emerging Market bajó un 1,83% al cierre del jueves. China lideró la caída, con un 4,70%, debido a los débiles datos macroeconómicos de agosto y a la preocupación por el contagio de Evergrande”, resumen el equipo de de inversión de Edmond de Rothschild AM.

El mercado de renta fija también se vió salpicado y, según destacan Paul Gurzal, responsable de crédito, y Akram GHARBI, responsable de crédito high yield de La Française AM, la prima de riesgo entre el mercado de high yield chino y el mercado de deuda high yield mundial se encuentra en su punto más alto desde 2011, con 720 puntos básicos, es decir, 3 desviaciones estándar de la media histórica (250 puntos básicos). “En los niveles actuales, 1080 puntos básicos de diferenciales para el índice HY chino y 812 puntos básicos para el HY asiático (índice ICE BOA ML), los mercados están pronosticando una tasa de impago del 15,5% y del 12% respectivamente en los próximos 12 meses para estas dos zonas (suponiendo una tasa de recobro del 30%). Este nivel incorpora ahora en gran medida los casos específicos de empresas actualmente en dificultades, como Evergrande, y que, en nuestra opinión, es incompatible con la situación de las economías de esta región”, matizan.

Según explica Sophie Altermatt, economista de Julius Baer, los inversores institucionales extranjeros tienen una visión mucho más negativa del impacto en la economía china que los propios inversores chinos. “A los primeros les preocupa que esto pueda dar lugar a otra crisis de Lehman, algo con lo que no estamos de acuerdo. Los segundos confían en que los responsables políticos chinos probablemente intervendrán a tiempo para evitar cualquier daño sustancial. En nuestra opinión, el resultado final será probablemente un punto intermedio. No obstante, el mercado de China continental se adentra en las semanas de vacaciones y el canal de inversión Stock Connect estará cerrado. En otras palabras, el mercado podría estar ligeramente más impulsado por los inversores extranjeros pesimistas a corto plazo”, afirma.

Con esta valoración sobre la mesa, Altermatt espera que el mercado chino offshore siga bajando, a pesar del importante descenso que vimos en la jornada del lunes. “Es probable que los promotores inmobiliarios y las empresas de gestión inmobiliaria sigan sufriendo el escaso sentimiento inversor. En términos de efectos de contagio fundamentales, esperaríamos que los bancos y las aseguradoras se vieran afectados a través de los canales financieros, teniendo en cuenta su exposición a préstamos e inversiones en promotores inmobiliarios chinos. Los efectos de una posible ralentización del mercado inmobiliario debido a la caída de las ventas de viviendas y a la disminución de las actividades de construcción afectarán a los proveedores, incluidos los de la construcción y las materias primas (cemento, acero, etc.)”, concluye la economista de Julius Baer.

¿Un sector agotado?

Los analistas coinciden en destacar que no estamos ante un evento sistémico. Según explica Diego Fernández Elices, Director General de Inversiones de A&G Banca Privada, el sector inmobiliario es diferente a la banca, China es diferente a Estados Unidos y Evergrande no es representativa en un sector, que además está muy fragmentado.

“Es importante comprender que a diferencia de Lehman y otras crisis, esta crisis ha sido inducida principalmente por las medidas reguladoras del gobierno introducidas en agosto de 2020. La emergencia ha sido en parte intencionada por parte de Pekín para evitar la burbuja en el sector inmobiliario, que es una de sus principales preocupaciones. Pekín podría haber exagerado, pero los inversores deben entender que la mayor parte de lo que está ocurriendo en China es el resultado previsto por Pekín”, apunta Fernández.

En este sentido, aclara que el ciclo inmobiliario chino ya venía desacelerando y reduciendo su apalancamiento desde hace dos años y apunta que la posible burbuja del mercado inmobiliario era ya una de las preocupaciones principales del gobierno chino. “ El mercado inmobiliario de China es demasiado grande para dejarlo caer, con un sector promotor muy fragmentado -Evergrande es supone entre el 3%-4% del mercado- y Evergrande en concreto, no es representativa del sector. Además, el sistema financiero tiene capacidad para digerir el evento, con la tasa de impago de bonos corporativos en mínimos de multi anuales, al igual que los NPLs y la banca fuera del sistema ya bajo control”, añade Fernández.

En opinión de Allianz Global Investors, el sector inmobiliario chino ha sido considerado durante mucho tiempo como una fuente de riesgo financiero. En su informe sobre este evento de mercado destaca que, aunque estos acontecimientos reafirman nuestra opinión negativa sobre el sector inmobiliario en su conjunto, no esperan un impacto más amplio. “De hecho, en todo caso, esto adelantará la necesidad de alguna de una cierta flexibilización monetaria y fiscal, lo que debería favorecer a los mercados de renta variable de cara a los últimos meses del año. meses del año”, señalan.

Foto cedidaBelén San José lidera el proyecto, junto a Jaime Rodríguez Molina. . pecunia

Palabras como bitcoin, ethereum, dogecoin,… han dejado de ser sólo para unos pocos. Arranca en España el negocio de pecunia256, una entidad de gestión pasiva en activos digitales con el objetivo de acercar la inversión en los mismos a todo tipo de inversor.

Se trata de la primera empresa de gestión pasiva en el mundo de los activos digitales que ofrece a sus usuarios tres robots que le replicarán en su cartera de activos digitales las tres, cinco o 10 posiciones más capitalizadas de mercado en cada momento. Así, el usuario no tiene que estar pendiente de las noticias sobre activos digitales y de qué movimientos provocan éstas en el mercado. Los robots replicarán siempre en la cartera la misma proporción de los activos más capitalizados y, por lo tando, los activos más exitosos, sean cuales sean, explica en la entidad.

La firma nació en 2019 en Madrid, tras detectar una de las necesidades que surgen con la nueva realidad económica que se avecina, pero es ahora cuando está poniendo en marcha su actividad.

Belén San José, con una dilatada experiencia en gestión y asesoramiento en mercados tradicionales -ha desarrollado su carrera profesional en entidades como Bankinter, Profim Asesores Patrimoniales EAFIo M&B Capital Advisers, entre otras-, está al frente del proyecto, apoyada y respaldada tecnológicamente por un equipo liderado por Jaime Rodríguez Molina.

En la entidad esperan que aquellos inversores interesados en el mundo digital depositen su confianza en pecunia256 como acompañante amigo.

Desde la entidad advierten de que la firma no hace asesoramiento: «Es el mercado el que se encarga de construir la cartera del usuario con el conjunto de activos con mayor capitalización. Los robots se encargan de replicar en la cartera del usuario estos activos en la misma proporción», aseguran. Los robots de gestión pasiva están disponibles desde 1.000 euros.

Gratis si no hay revalorización

Una novedad es que pecunia256, a diferencia de la gestión tradicional, sólo cobra a sus usuarios cuando la cartera se ha revalorizado. Si la cartera de activos digitales no se ha revalorizado mensualmente, el usuario habrá utilizado la tecnología de pecunia256 gratis durante ese mes. Así, solo cobra cuando el usuario gana y no hay más comisiones, ni retrocesiones, ni custodias, ni más pagos de ninguna clase asociados a los robots, explican en un comunicado.

«Para que los robots de gestión pasiva de pecunia256 puedan operar es necesario que el usuario tenga previamente una cuenta propia en Binance, el Exchange número uno a nivel mundial. En esta cuenta de Binance se creará una API y cuando pecunia256 tenga esa información, podrá vincular tantos robots como el usuario elija. Debemos aclarar que pecunia256 no será nunca el depositario del dinero, el usuario siempre mantiene el control de su capital», aseguran.

Pixabay CC0 Public Domain. DWS lanza diez ETFs sectoriales europeos con criterios ESG dentro de la gama Xtrackers

DWS ha lanzado una gama de diez ETFs (Xtrackers) con filtro ESG enfocados en sectores de renta variable europea que siguen los índices MSCI. Según explica la gestora, su iniciativa de convertir nueve de sus ETFs existentes enfocados en sectores de renta variable europea a índices subyacentes MSCI con filtro ESG, con los correspondientes cambios en el nombre del producto, se completó la semana pasada.

Con el lanzamiento en junio de 2021 del ETF Xtrackers MSCI Europe Consumer Discretionary ESG Screened UCITS 1C, se establece una gama de diez ETFs Xtrackers Europe equity sector ESG screened que replican índices MSCI, y utilizan la réplica física directa. Asimismo, los productos ofrecen exposición a los siguientes sectores individuales: servicios de comunicación, consumo discrecional, energía, finanzas, salud, industria, tecnología de la información, servicios públicos, materiales y productos básicos de consumo.

Los ETFs aprovechan los procesos de investigación de MSCI en materia de ESG y combinan la metodología de selección de ESG establecida por el proveedor de índices con un filtro adicional para las armas convencionales y otras áreas, al tiempo que eliminan los más «rezagos» en materia de ESG, según el sistema de calificación de MSCI.

La gestora destaca que estos productos son los primeros ETFs sectoriales de renta variable con criterios ESG en el mercado europeo y han sido clasificados como fondos del artículo 8, según el SFDR (Reglamento de Divulgación de Finanzas Sostenibles) de la Unión Europea.

Además, indica que los ETFs de la anterior gama de sectores europeos de Xtrackers tenían una comisión anual total del 0,3%; mientras que los nuevos ETFs de sectores europeos de Xtrackers Europe con filtro ESG tienen una comisión anual total del 0,2%.

«Nos complace lanzar estos nuevos ETFs Xtrackers, que ofrecen exposición a los índices de sectores europeos del MSCI con filtro ESG, alineándose con la demanda que vemos por parte de clientes, mientras que el nivel competitivo de comisiones totales anuales debería resultar atractivo», ha destacado Simon Klein, Global Head of Passive Sales para DWS.

Por último, la gestora confirma que los flujos hacia los ETFs Xtrackers ESG han sido positivos este año, registrando más de 4.400 millones de euros en lo que va de año.

Óscar Álvarez preside fLAB fUNDS.

Foto: LinkedIn. oscar

fLAB fUNDS, firma española de gestión de activos presidida por Óscar Álvarez, ha anunciado dos cambios que afectan a su fondo insignia fLAB Core. Así, tras 12 años de andadura, fLAB Core ha realizado los primeros cambios en su política de inversión, reflejados en el folleto publicado en la CSSF el pasado 2 de agosto. En realidad, se trata de unos arreglos que no afectan al asset allocation ni al perfil consolidado de rentabilidad-riesgo, matizan en la entidad.

En primer lugar, a partir de ahora, están limitando la exposición a ETFs al 10% (de forma que el fondo ya podrá formar parte de las carteras de fondos de fondos) y, además, el vehículo ya cumple con el artículo 8 de SFDR, integrando los criterios ESG como parte de su proceso de inversión cuantitativa en la selección de acciones y bonos.

“El principal cambio es limitar la inversión en ETFs al 10% máximo de su patrimonio, para poder ser susceptible de compra por parte de los grandes fondos de fondos y perfilados que habían mostrado su interés. Al realizar dicho cambio, se reservan los ETFs para inversión en renta variable en emergentes y Pacífico”, explica Álvarez.

El segundo cambio consiste en aprovechar el cambio de inversión en ETFs a activos finales para cumplir con el artículo 8 de SFDR, integrando los criterios ESG como parte del proceso de inversión cuantitativa en la selección de acciones y bonos.

Inversión sostenible

“Desde fLAB hemos observado la evolución de las inversiones bajo parámetros sostenibles con cierto escepticismo. Somos conscientes de la bondad a largo plazo de dichas políticas de inversión, pero tremendamente críticos con la dispersión de criterios, clasificaciones y diversidad en la manera de medir el riesgo ESG”, explica Álvarez.

En su opinión, al igual que en el universo de la calificación crediticia existen unos baremos claros, universalmente aceptados, a la hora de medir y ordenar de mejor a peor dicho riesgo crediticio (Moodys, S&P, Fitch) y aunque en la crisis de 2008 fueran “bastante lamentables”, “la idea es que en la ordenación y clasificación de sostenibilidad se consoliden dos o etres proveedores a nivel mundial”, asegura.

“No ha sido hasta hace unos meses, con la adquisición por parte de S&P del negocio de uno de los pioneros en sostenibilidad, Robeco SAM, creando el S&P Global Corporate Sustainability Assessment que hemos visto oportuno utilizar dicho ranking como un nuevo criterio de selección en nuestras carteras de renta variable”, explica. “Este ranking de cumplimiento ESG puede perfectamente consolidarse como el líder en renta variable. Para las inversiones en renta fija, y en el caso de fLAB Core, deuda gubernamental, el ranking elegido es el proporcionado por el MSCI ESG Government Rating que probablemente sea el más serio y objetivo”, añade.

Desde ETFs a acciones y bonos

Al cambiar la inversión en ETFs a inversión directa en acciones y bonos, utilizan los optimizadores de Bloomberg, donde fijando un tracking error máximo con sus benchmarks, pueden construir carteras de acciones o bonos a partir de aquellas que cumplan su mínimo rating exigido (33/100 del S&P Global CSA para acciones y rating BB del MSCI ESG Government Rating para deuda).

“La parte de deuda es relativamente sencilla y en acciones, lo más importante es conservar la misma distribución sectorial en nuestra carteras que en los índices que replicamos, básicamente el S&P y el Eurostoxx)”, explica Álvarez.

En las simulaciones realizadas los dos últimos años, han observado que la rentabilidad-riesgo de fLAB Core ha permanecido inalterable con estas mejoras, ante lo cual se han animado a realizar el cambio, comentan desde la entidad a Funds Society.