Foto cedidaJosefina Fernández, Iván Ramil, Juan Salerno y Luis Yance. ,,

Compass Group, una de las principales empresas de inversiones y administración de activos independientes de América Latina, con más de 38.000 millones en activos, anunció que recientemente incorporó como socios a los ejecutivos Josefina Fernández, Iván Ramil, Juan Salerno y Luis Yance.

Los nuevos socios, cuyas nacionalidades son chilena, mexicana, argentina y colombiana, comparten una larga trayectoria en Compass Group y han trabajado en promedio 12 años en la firma, en posiciones relevantes.

Jaime Martí, socio y CEO de Compass Group, indicó que “con estos nombramientos hemos querido destacar que permanentemente potenciamos el desarrollo de carrera y la movilidad profesional de nuestros equipos de trabajo. En el ámbito financiero, la confianza y la trayectoria son fundamentales para brindar un servicio de excelencia a los clientes”.

Los nuevos socios de Compass Group son los siguientes:

Josefina Fernández-Head PWM Chile

Se unió a Compass Group en la oficina de Chile el año 2007 como analista de research y hoy lidera el segmento de Clientes Privados y Family Offices en Chile, con más de 3.500 millones de dólares en activos. La nueva socia, de nacionalidad chilena, también ha sido clave en el desarrollo de los Programas de Activos Alternativos.

Iván Ramil-Head Institucional México

Se unió a Compass Group en la oficina de México el año 2011 y cuenta con más de 17 años de experiencia en el sector financiero. El ejecutivo mexicano lidera el equipo institucional de esa oficina, el cual ha sido pionero en el levantamiento de activos en cuentas manejadas, fondos mutuos, ETFs y alternativos globales, con más de 3.600 millones de dólares en activos.

Juan Salerno-CIO Argentina

Se unió a la firma hace 15 años en Buenos Aires, desempeñándose inicialmente como analista y trader de inversiones, con foco en las estrategias de renta fija local. En 2016, el profesional argentino pasó a liderar el equipo de inversión local como CIO de Argentina, administrando más de 700 millones de dólares en activos.

Luis Yance-CIO México

El profesional, de nacionalidad colombiana, se unió a Compass Group hace 9 años, primero como CIO de Colombia y los últimos 7 años en la oficina de México como Portfolio Manager de las estrategias de renta variable y CIO de México, gestionando más de 800 millones de dólares.

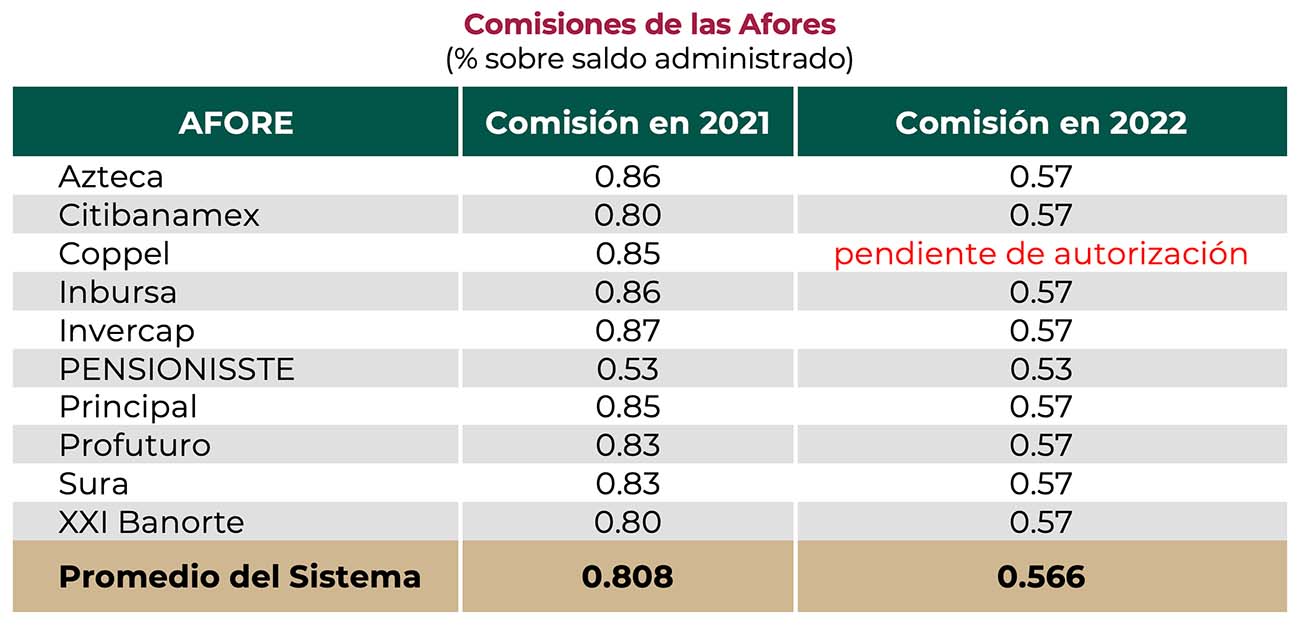

De conformidad con la Ley de los Sistemas de Ahorro para el Retiro (LSAR), en su Sexta Sesión Extraordinaria de fecha 25 de noviembre, la Junta de Gobierno de la CONSAR con representación de los sectores obrero, patronal y gubernamental, autorizó las comisiones que aplicarán las afores para el año 2022, con los siguientes resultados:

Para ocho administradoras, se autorizó una comisión de 0,57% sobre los saldos administrados, mientras que para la AFORE Pública se autorizó 0,53% y una está pendiente de autorización.

El promedio de comisiones del sistema se redujo de 0,808% a 0,566%, lo que representa una reducción histórica de 23 puntos base.

Con esta baja los trabajadores se verán beneficiados al mantener ahorros en su cuenta individual por más de 11.800 mdp, lo que permitirá incrementar el saldo para su retiro.

Las comisiones autorizadas a las afores son los siguientes:

Durante la sesión participó el Secretario de Hacienda, Rogelio Ramírez de la O, quien señaló que “Es una buena noticia que nueve de las diez Administradoras hayan solicitado una autorización de una comisión igual a 0,57%, pues ello significa una coincidencia en el sector en beneficio de los trabajadores”.

Ramírez de la O, agregó que “con esto se avanza hacia el nuevo esquema, donde el trabajador será el centro de atención y la competencia se dará con base en la calidad de servicio y la obtención de rendimiento; todo ello con un retorno razonable para las administradoras”.

También estuvo presente la secretaria del Trabajo y Previsión Social, Luisa María Alcalde Luján, quien destacó la importancia de equilibrar los costos por el manejo de los recursos de los trabajadores que sumados a las reformas de la Ley del Seguro Social y en materia de subcontratación contribuirán a tener un sistema sólido de pensiones. Asimismo, señaló que “La decisión que se tomó es sumamente importante y debe reconocerse que ha sido producto del esfuerzo encaminado a lograr un mejor futuro para los hombres y mujeres que viven de su trabajo, pues todas las acciones han sido pensadas en ellos”.

Conforme al artículo 37 de la Ley de los Sistemas de Ahorro para el Retiro y el 9º de su Reglamento, La Junta de Gobierno solicitó información adicional a Afore Coppel.

Finalmente, la CONSAR reconoce la voluntad de quienes hicieron posible este relevante logro, que definitivamente tendrá un efecto positivo en la tasa de remplazo de los trabajadores, sin poner en riesgo la viabilidad financiera de las Afores y, a su vez, exhorta a las Administradoras a sumarse a la transformación iniciada por el Presidente de México para atender una de las demandas más sentidas de la población: mejorar la calidad de vida de los futuros pensionados a través de una administración eficiente de los ahorros para el retiro con el menor costo posible.

La gestora chilena de venture capital FEN Ventures, una de las principales del mercado local y de la región, anunció que próximamente iniciará operaciones su nuevo fondo FEN Ventures III que invertirá en emprendimientos tecnológicos latinoamericanos.

Según señalaron a través de un comunicado de prensa, el objetivo es invertir hasta 80 millones de dólares en 20 a 25 startups de alto potencial de crecimiento en etapas tempranas para ayudarlas en su proceso de expansión. En esa línea, estiman una inversión promedio de entre 3 millones y 5 millones de dólares por compañía.

FEN Ventures está asociada a Activa, brazo de activos alternativos de LarrainVial. Esta última participa en la comercialización de este nuevo fondo.

Cristóbal Silva, managing partner de FEN Ventures, explicó que el nuevo fondo cuenta con sede legal en Canadá y estará constituido en un ciento por ciento por aportes de inversionistas privados. En Chile, los inversionistas podrán participar de FEN Ventures III a través de un fondo feeder público administrado por LarrainVial.

Para esta primera fase de operaciones, el fondo ya cuenta con más de 30 millones de dólares comprometidos, tanto de inversionistas chilenos como internacionales.

Silva destacó el gran interés que existe por invertir en venture capital, dado los excelentes retornos registrados por este tipo de inversión: “El venture capital ha tenido mejor desempeño que todas las demás clases de activos en los últimos años”.

En ese sentido, el ejecutivo destacó que “el ecosistema del emprendimiento tecnológico está más activo que nunca con la aparición de startups que están llamando la atención de los inversionistas que buscan al nuevo ‘unicornio’ chileno y latinoamericano”.

Impacto social y ambiental

Según explicó su managing partner en la nota de prensa, la firma de capital de riesgo busca “emprendimientos tecnológicos que además de tener potencial para lograr una alta rentabilidad financiera, generen impacto social y ambiental positivos”.

Entre los factores clave que consideran a la hora de invertir en un emprendimiento, mencionó: que resuelva un problema o ataque una oportunidad real de forma innovadora generando valor para los usuarios finales; que sea una idea enfocada a un mercado con tamaño relevante dispuesto a pagar por los productos o servicios que ofrece la empresa; capacidad de alcanzar una escala de operación varias veces la actual de forma ágil; activos o competencias que le permitan ser mejores que sus competidores de forma sostenible; fundadores comprometidos y con propósito.

FEN Ventures fue fundada en 2012 y FEN III es su tercer fondo orientado a invertir en emprendimientos de base tecnológica, luego de dos rondas anteriores: un primer fondo en 2014 por dos millones de dólares, y un segundo fondo en 2018 por 21 millones de dólares que contó con la participación de la agencia estatal Corfo.

La firma cuenta con oficinas en tres países –Chile, México y Estados Unidos– y entre sus inversionistas se encuentran compañías de seguros, family office y fundaciones. La administradora de fondos forma parte de la red de fondos Capria, aceleradora de fondos de impacto con base en Seattle, y que cuenta con inversionistas como Bill Gates y el IFC (Corporación Financiera Internacional, parte del Grupo del Banco Mundial).

Wikimedia Commons. Patrice Gautry pronostica un "boom" de la inversión y la productividad para 2022

Para el economista jefe de Union Bancaire Privée (UBP), Patrice Gautry, la palabra clave para explicar la evolución de la economía global durante el próximo año es «productividad» y no inflación. El experto opina que en el 2022 se producirá un “boom” de la inversión gracias a la recuperación del sector financiero y al auge de las inversiones públicas, según afirmó en un encuentro con periodistas que tuvo lugar recientemente en Madrid y en el que ofreció su visión sobre las perspectivas económicas del próximo año.

Gautry aseguró que los indicadores apuntan a una completa recuperación de la inversión privada durante el 2022. En Estados Unidos, por ejemplo, el flujo de capital se centrará en los ámbitos del equipamiento y la infraestructura, con el objetivo de incrementar la capacidad y la producción.

Este auge de la inversión privada, sumado a los planes de estímulo de la inversión pública aprobados en Europa y Estados Unidos, producirá un “boom” de la inversión que se mantendrá más allá de 2023 y que producirá a su vez otro “boom” en la productividad.

Las mejores condiciones laborales, el aumento de los salarios y por tanto del consumo, mitigarán el impacto de la inflación que, aunque seguirá siendo alta hasta 2023 (2,4% de media en la eurozona en 2022), no supondrá una preocupación en un contexto de fuerte crecimiento y gran productividad, según adujo el economista, que comparó el contexto económico actual con el vivido durante el final de la década de los 90.

En cuanto a los indicadores macroeconómicos, el experto apuntó a una «estabilización» del crecimiento económico global, que seguirá siendo muy potente pese a la inevitable corrección del repunte posterior al fin de las restricciones más duras. Los países desarrollados mantendrán una senda de crecimiento de en torno al 4% durante el próximo año, un porcentaje “muy decente” favorecido por la inversión y sostenido por los consumidores y el aumento del gasto privado.

A lo largo de esta etapa de “desaceleración medida”, tal y como la definió el experto, serán España y Francia los países que lideraran la recuperación durante el próximo año, tomando el relevo de Alemania e Italia, en la vanguardia actualmente.

En cuanto a la industria y el comercio, Gautry pronosticó también una “completa recuperación” durante el próximo año. Aunque la escasez de suministros seguirá siendo un problema a tener en cuenta, la demanda potencial continuará intacta, según explicó. También serán tiempos de bonanza para el sector servicios, donde la confianza se está recuperando rápidamente.

Riesgos en el camino a la estabilización

A pesar de que las perspectivas auguran un panorama bastante positivo, el camino no está exento de riesgos. El primero de ellos es la posibilidad de que los gobiernos cometan «errores de gestión», como lo sería una subida de los tipos de interés o tratar de contener la inflación practicando una subida de salarios, una medida irreconciliable con la recuperación de puestos de trabajo y que podría conducir a una espiral inflacionaria, en opinión del economista.

Estos errores pueden afectar también a la gestión de los fondos de recuperación que comenzarán pronto a inundar las arcas públicas de una gran parte de los países desarrollados. En este sentido para Gautry el máximo exponente de gestión negligente sería la destinación del dinero al gasto de los consumidores y no a las infraestructuras, lo que reduciría notablemente las perspectivas de crecimiento, según el economista jefe de UBP.

Además, siguen existiendo “riesgos de cola” relacionados con el repunte de casos de COVID-19 en Europa, aunque, según Gautry, estos son moderados. Por ejemplo, no es probable que se produzca un confinamiento total en Alemania: el economista cree que el motor económico de Europa centrará sus políticas restrictivas en los no vacunados, como ya están haciendo Austria y Países Bajos, por lo que el impacto será relativo y, como mucho, solo retrasará las expectativas de crecimiento.

Otro de los escollos que podrían interponerse en el camino de la recuperación viene del este. El endurecimiento de las regulaciones iniciado por el Gobierno chino en algunos sectores es un riesgo financiero a tener en cuenta durante el año entrante, según recordó Gautry.

El economista dedicó una parte considerable de su discurso al gigante asiático, que va a dar un importante giro de timón con su nueva política ‘Coming Prosperity’, un cambio en el paradigma socioeconómico que impulsará el bienestar de la población y la redistribución de la riqueza, pero a costa de un menor crecimiento, muy por debajo del porcentaje del 9% al que nos tenía acostumbrados la potencia emergente.

Un “tapering suave” como respuesta a la crisis

Respecto a la política monetaria, Gautry se mostró contrario a repetir las medidas tomadas durante la anterior crisis financiera, como la marcada austeridad presupuestaria implementada por Gobiernos y bancos centrales, el fuerte aumento de los tipos de interés y la sólida regulación de las condiciones financieras que se dieron como respuesta al ‘crack’ de 2008.

“Para continuar con la estabilización necesitamos un ajuste muy preciso de la política económica, no hacer ni demasiado ni demasiado poco (…) lo que espero es no volver a una austeridad presupuestaria total y que no se implemente un escenario total de incremento de los tipos de interés”, afirmó el economista.

De hecho, este es el modelo elegido por la Reserva Federal, según Gautry, que pronosticó que los tipos de interés se detendrán en el 1% en 2023.

Andbank Wealth Management ha lanzado el Tail Renta Variable Global, un fondo que invierte en acciones de países desarrollados con protección frente a cisnes negros o eventos de cola (tail). El nuevo fondo, que cuenta con el asesoramiento de Israel Rivera, especializado desde hace más de 10 años en la gestión de activos y la utilización de derivados, es el primero de estas características que se lanza en Europa.

Tail Renta Variable Global es un producto para inversores que quieren protegerse de fuertes caídas de mercado sin renunciar a sus retornos, puesto que el fondo recoge la mayor parte de la rentabilidad de los índices de renta variable en periodos positivos. No obstante, durante los momentos de estrés, las opciones en las que invierte se revalorizan fuertemente, aumentando el peso de la cobertura y reduciendo la exposición a mercado.

Según Israel Rivera, asesor del fondo, “el Tail Renta Variable Global aporta convexidad a las carteras, ya que los retornos en meses positivos son muy cercanos a los del mercado, mientras que en meses fuertemente negativos el daño estará limitado. Un producto que todos los inversores deberían tener sobre todo durante periodos de incertidumbre y altas valoraciones como en el que estamos viviendo”.

Cabe destacar que, después de fuertes caídas de mercado, el fondo deshace parte de su protección para invertir en renta variable a precios bajos. Estas operaciones generan altas rentabilidades durante las fases de recuperación, maximizando los retornos a medio y largo plazo.

Antes del lanzamiento del Tail Renta Variable Global, la utilización de derivados para proteger las carteras era algo que estaba al alcance de grandes bancas privadas e instituciones, pero no para inversores de menor tamaño. Ahora, gracias a este fondo, todos los inversores podrán mejorar la relación rentabilidad riesgo de sus carteras y a un coste muy accesible puesto que el fondo cuenta con una comisión de gestión del 0,85%.

EDM tendrá un equipo gestor dedicado exclusivamente a EDM Pointer, liderado por Borja Soldevila, analista senior de renta variable europea en EDM desde 2014. Foto: LinkedIn. borja

EDM ha lanzado EDM Pointer, un nuevo vehículo de inversión centrado en las empresas small y mid caps europeas. El vehículo nace con la voluntad de cubrir una oportunidad detectada en el mercado con elevado potencial de rentabilidad: selecciona empresas que han dejado de ser startups y todavía no se encuentran en la fase de compañías consolidadas.

EDM Pointer cuenta con 25 millones de euros de patrimonio y la rentabilidad agregada de los valores que lo integran se sitúa es del 33,6% en los últimos 12 meses. El vehículo tendrá liquidez trimestral, lo que lo sitúa a medio camino entre las acciones tradicionales y el private equity. Entre sus principales posiciones destaca, por ejemplo, el líder mundial en la fabricación de barricas de roble TFF, la red de concesionarios británica Vertu y Cir, el holding empresarial de la familia italiana De Benedetti.

Cartera concentrada en compañías europeas con una capitalización de hasta 2.500 millones

EDM Pointer, con forma jurídica de Sociedad de Inversión Libre (SIL) y dirigido a inversores profesionales, institucionales y cualificados, opera con una cartera objetivo de 50 valores en compañías europeas cuya capitalización no supera los 2.500 millones de euros. La SIL, con un cierre objetivo situado en los 150 millones, se decanta por la inversión en empresas con una ciclicidad baja.

“Mantenemos un fuerte sesgo hacia las compañías más pequeñas, ya que más del 50% de la cartera de EDM Pointer está compuesta por empresas con una capitalización inferior a los 1.000 millones de euros y una cuarta parte de la cartera está invertida en compañías por debajo de los 300 millones de capitalización. Además, dos tercios de los valores en cartera tienen un accionista de control (por encima del 30%), lo que reduce su liquidez”, detalla Carlos Llamas, director de Wealth Management de EDM. Por países, más de la mitad de la cartera está compuesta por valores de España, Reino Unido y Francia.

El segmento small/mid caps, mejores rentabilidades históricas que las grandes empresas

EDM subraya que la rentabilidad del segmento small/mid caps ha sido históricamente superior a la del resto de empresas. En Europa, desde 1998, el índice MSCI Small Caps ha batido al referente MSCI Europa en más de 200 puntos básicos. “Las grandes instituciones y fondos invierten básicamente en big caps, las casas de análisis no destinan recursos a cubrir este segmento de pequeña capitalización y, además, la inversión pasiva refuerza y acelera esta tendencia, por lo que creemos que se registran ineficiencias e infravaloraciones que, con tiempo, ofrecerán rentabilidad”, explica Llamas.

El responsable de Wealth Management de EDM destaca que otra de las razones para invertir en este segmento es la fuerte cultura corporativa que caracteriza a los proyectos elegidos, con un fundador que mantiene sus funciones ejecutivas y tiene una parte relevante de su patrimonio ligado al mismo, así como un equipo gestor profesional, que permite alinear con mayor rigor y disciplina las decisiones estratégicas y operativas.

Equipo de gestión propio y especializado en EDM

EDM tendrá un equipo gestor dedicado exclusivamente a EDM Pointer, liderado por Borja Soldevila, analista senior de renta variable europea en EDM desde 2014 y cogestor del fondo EDM Strategy desde 2019. El Comité de Inversiones de EDM, creado ad hoc y liderado por el presidente de la gestora, Eusebio Díaz-Morera, y el CEO, Antoni Estabanell, asesorarán y supervisarán las decisiones de inversión.

Con este nuevo producto, EDM sigue fiel a su filosofía de inversión centrada en la selección de compañías de calidad y crecimiento y en negocios resilientes y predecibles, que sean líderes en sus sectores, con barreras de entrada y ventajas competitivas. La gestora valora las empresas con balances sólidos, recurrente generación de caja, valoraciones atractivas y un equipo directivo con talento e integridad.

Pixabay CC0 Public Domain. WisdomTree amplía su gama de productos de activos digitales con tres nuevos ETPs sobre cestas de criptodivisas

WisdomTree, proveedor de fondos y productos cotizados (ETFs y ETPs, respectivamente), ha ampliado su gama de productos de activos digitales con el lanzamiento de tres nuevos ETPs sobre cestas de criptodivisas con respaldo físico.

Según indica la firma, los WisdomTree Crypto Market (BLOC), WisdomTree Crypto Altcoins (WALT) y WisdomTree Crypto Mega Cap Equal Weight (MEGA) ETPs han empezado a cotizar hoy en SIX, la bolsa de valores suiza, y Börse Xetra, y cuentan con el pasaporte para la venta en la Unión Europea. Los ETPs realizan un seguimiento de los índices desarrollados por WisdomTree en colaboración con CF Benchmarks.

“Creemos en el poder de esta nueva clase de activo. Es una tecnología verdaderamente transformadora y el ritmo de la innovación en este ámbito es asombroso. Ahora hay 2,6 billones de dólares en valor capturado por la clase de activo, que no existía antes de 2009. A medida que inevitablemente continúa creciendo en importancia, las instituciones necesitan herramientas cada vez más sofisticadas que les permitan proporcionar a sus clientes un acceso efectivo y eficiente a los mercados de activos criptográficos”, explica Jason Guthrie, responsable de Activos Digitales de WisdomTree.

Según Guthrie, esto es exactamente lo que han desarrollado con su nueva gama de ETPs sobre cestas de criptodivisas de grado institucional que permite a los inversores obtener una exposición diversificada a los mercados criptográficos y, más ampliamente, participar en el crecimiento potencial de la economía descentralizada incluyendo criptodivisas nativas, pagos, contratos inteligentes, DeFi y NFTs. “Estas son tecnologías verdaderamente disruptivas, y esperamos que crezca la importancia de esta clase de activo en las carteras de los inversores”, subraya el responsable de Activos Digitales de WisdomTree.

Sobre los nuevos vehículos de inversión, la firma explica que el WisdomTree Crypto Market (BLOC) es un ETP ponderado por capitalización de mercado ajustada por flotación que proporciona exposición a una cesta diversificada de criptoactivos, representando cerca de un 70% de la capitalización del mercado de criptodivisas.

“Este producto está diseñado para aquellos que buscan una amplia exposición a la parte más líquida y establecida del mercado criptográfico. El índice subyacente del ETP está compuesto actualmente por Bitcoin (BTC), Ethereum (ETH), Cardano, Bitcoin Cash, Litecoin, Polkadot y Solana. El ETP tiene un rebalanceo anual para capturar el momentum de mercado del ecosistema de los criptoactivos a medida que crece. Debido a la capitalización de mercado de Bitcoin y Ethereum, la ponderación de estos criptoactivos en el ETP está limitada al 75%, mientras que los componentes individuales tienen un límite de ponderación del 45% y una asignación mínima del 2.5% por criptoactivo. El BLOC tiene una tasa total de gastos (TER) del 1.45%”, señalan desde WisdomTree.

Respecto al WisdomTree Crypto Altcoins (WALT), se trata de un ETP ponderado por capitalización de mercado ajustada por flotación que proporciona exposición a una cesta diversificada de altcoins. Según indican, proporciona una exposición a las principales monedas excluyendo BTC y ETH, y ha sido diseñado para los inversores que ya tienen exposición a las monedas de mega capitalización (BTC & ETH) y quieren diversificar su exposición sin modificar sus tenencias existentes. “El índice subyacente del ETP está compuesto actualmente por Cardano, Bitcoin Cash, Litecoin, Polkadot y Solana. El ETP también tiene un rebalanceo anual para capturar el momentum de mercado del ecosistema de los activos digitales a medida que crece. Los componentes individuales están limitados por una ponderación máxima del 50% y una asignación mínima del 2.5% por criptoactivo. El WALT tiene una tasa total de gastos (TER) del 1,45%”, añaden.

Por último, el WisdomTree Crypto Mega Cap Equal Weight (MEGA) proporciona una asignación ponderada equitativamente a los criptoactivos de mega capitalización, actualmente Bitcoin (BTC) y Ethereum (ETH), con un rebalanceo trimestral. “Es el ETP sobre cestas de criptodivisas con respaldo físico de menor comisión en Europa, con una TER del 0,95%. El ETP proporciona a los inversores un modo simple, seguro y económico de obtener exposición a la parte de mega capitalización del mercado de criptodivisas. Esperamos que este producto sea atractivo para aquellos que buscan una exposición diversificada a las criptodivisas más establecidas, y para los inversores que buscan capturar una rentabilidad superior generada por los rebalanceos regulares a una exposición equitativamente ponderada”, afirman desde WisdomTree.

Según explica Alexis Marinof, responsable para Europa de WisdomTree, la firma trabaja por construir una propuesta en torno al cliente y la innovación. “Gracias a nuestra tradición en innovación logramos ofrecer exposiciones que los inversores no encuentran en ningún otro lugar en formato de ETP. El interés en las criptodivisas continúa siendo alto y los inversores profesionales están buscando productos innovadores y un socio de confianza para que los ayude en su inversión en este tipo de activo. Estamos comprometidos con apoyar las necesidades de los inversores con análisis de alta calidad, proporcionando un fuerte compromiso con el cliente, y construyendo los mejores productos de su clase. A medida que la clase de activo gane importancia para los inversores, continuaremos invirtiendo en nuestra plataforma y capacidades para asegurarnos de estar a la vanguardia”, concluye Marinof.

Estos tres nuevos ETPs cuentan con pasaporte para su venta en Austria, Bélgica, Dinamarca, Finlandia, Francia, Alemania, Italia, Irlanda, Luxemburgo, Holanda, Noruega, España, Suecia y Suiza.

Pixabay CC0 Public Domain. La nueva variante del coronavirus atiza un revés a los activos de la reapertura económica

La semana comienza con los analistas y los gestores vigilando los mercados después de que el pasado viernes la nueva variante del coronavirus, identificada en Sudáfrica y denominada como Ómicron por la OMS (Organización Mundial de la Salud), tiñó de rojo las bolsas de gran parte del mundo. Por ejemplo, en Europa., las bolsas de Fráncfort, Milán y París cayeron el viernes en torno al 4%-5%; mientras que el índice Nikkei lo hacía un 2,53%.

En el inicio de la presentación de perspectivas para 2022 por parte de las gestoras, esta nueva variante del virus pone de manifiesto que la pandemia sigue siendo uno de los principales riesgos para las economías mundial y los mercados. “Los riesgos para el crecimiento mundial ya se han sesgado a la baja, con la desaceleración de China y la crisis energética como principales vientos en contra. Y ahora la nueva variante del virus añade más incertidumbre a las perspectivas macroeconómicas y políticas de los próximos meses. Con la probabilidad de que la inflación se mantenga en niveles elevados y que nuevas interrupciones en la cadena de suministro la hagan subir aún más, los bancos centrales se enfrentan a un dilema político cada vez más difícil. En aras de proteger el crecimiento y los mercados laborales, es posible que haya que reducir la retórica agresiva de instituciones como la Reserva Federal y el Banco de Inglaterra, al menos hasta que la nueva variante revele sus cartas. Para los mercados, esta temporada festiva podría resultar más volátil de lo que los inversores esperaban”, apunta Anna Stupnytska, economista global en Fidelity Intenational.

Según el análisis de Dan Suzuki, vicedirector de inversiones de Richard Bernstein Advisors LLC, el mercado había comenzado a esperar que se aliviaran las disrupciones en la cadena de suministro, pero una variante resistente a la vacuna significaría sin duda que esas disrupciones persistirán mucho más tiempo. “Esto pondría a los bancos centrales en la muy difícil posición de tener que elegir entre impulsar el crecimiento y el empleo o combatir una inflación incómodamente alta”, matiza.

En opinión de Axel Botte, estratega global de Ostrum (afiliada a Natixis IM), estos riesgos sanitarios podrían anunciar una corrección de los mercados y advierte: “La situación sanitaria está desencadenando la toma de beneficios en la renta variable, la caída de los tipos y el desplome del euro. El regreso de la amenaza de coronavirus provocó un fuerte retroceso en las cotizaciones bursátiles durante la sesión del pasado viernes y es probable que se revise a la baja el crecimiento del cuarto trimestre”.

Para Botte, los riesgos del coronavirus, lógicamente, pesan sobre los valores europeos, en particular sobre los de las compañías aéreas. “Los bancos sufren claramente el retroceso de los rendimientos de los bonos. Por su parte, los crecimientos seculares (tecnología, farmacia) siguen teniendo un rendimiento superior. Además, el petróleo, por debajo de los 80 dólares, cotiza en medidas de bloqueo. El posible uso de las reservas estratégicas de petróleo mencionadas en Estados Unidos y en China también ha contribuido a la caída de los precios del crudo”.

Por su parte, Mathieu Racheter, jefe de Análisis de Estrategias de Renta Variable en Julius Baer, indica que los valores de los sectores cíclicos lideraron el descenso, con las acciones de viajes, petróleo y gas, y las financieras entre los peores resultados, mientras que los valores de tecnología de la información y de salud ofrecieron cierta protección en términos relativos.

Según Martin Moeller, gestor de carteras de Union Bancaire Privee (UBP), “esto es un revés para todas los valores implicados en la reapertura de las economías y el impacto más inmediato está siendo en el sector de los viajes, ya que algunas conexiones de vuelos se están cancelando. Aquellas compañías de productos y servicios para estar en casa se están beneficiando, como la entrega a domicilio de comida, las empresas de tecnología médica que han digitalizado los análisis clínicos, Netflix, Logitech, etc”.

Igual esta corrección puede ser también una oportunidad. En opinión de Moeller, muchos inversores se han quejado de unos mercados en continuo ascenso que ofrecen pocas oportunidades de entrada. Ahora bien, “dado que en 2022 veremos una flexibilización de las cadenas de suministro y el retraso en la ejecución de pedidos previos ha sido muy fuerte, esto debería ser un apoyo para el crecimiento económico”, argumenta el gestor de UBP.

Respecto a su impacto en la renta fija, Chris Iggo, CIO Core Investments de la gestora de fondos de inversión AXA Investment Managers, añade: “Hay buenas razones para pensar que los rendimientos de los bonos deberían ser más altos. Sin embargo, la noticia sobre una nueva variante del COVID-19 ha creado un fuerte movimiento de retirada de posiciones de riesgo en previsión de posibles nuevas perturbaciones del comercio y la actividad mundiales. Es demasiado pronto para juzgar, según los científicos, si la nueva variante detectada en el sur de África será capaz de evadir las vacunas actuales, pero está claro que ese es el riesgo. Una nueva oleada de cierres y la caída de la actividad empujarían claramente los rendimientos de los bonos a la baja”.

“En un momento de máxima tensión por los nuevos temores levantados por la variante Omicron, la caída histórica del petróleo, el desplome de los sectores relacionados con la pandemia o el alza de la volatilidad, en un contexto donde los temores venían del lado de la inflación y el crecimiento, venimos comentando en este repaso semanal de los mercados que, pase lo que pase, lo importante siguen siendo los flujos. Y resulta que a inicios de semana ya se venían produciendo esas salidas de dineros de renta variable global. De momento, es indudable que las señales de alerta se han convertido en una realidad que debe ser monitoreada en las próximas sesiones”, concluye Javier Molina, portavoz en España de eToro.

Sin embargo, el análisis semanal a cargo del experto Carlos Ruiz de Antequera, recordaba que contamos con la experiencia reciente del “susto inicial que supuso la aparición de la Delta” y con la tranquilidad de lo que sucedió después. “Muchos de los casos identificados en Sudáfrica están fechados antes del verano. Adicionalmente, los gobiernos están hoy más equipados -desde el punto de vista sanitario y de conocimiento- para actuar con diligencia. La UE y el Reino Unido ya han anunciado propuestas para restringir el tráfico aéreo con la región. A corto plazo las temáticas de reapertura también serán objetivo del nerviosismo de los inversores”, explicaba en su análisis semanal de este sábado.

Según destaca Racheter, los inversores están especialmente preocupados por el elevado número de mutaciones en la proteína de la nueva cepa, que supone un riesgo para la eficacia de las actuales vacunas disponibles. «De cara al futuro, las preguntas clave para los inversores son: ¿cuál es el grado de contagio del virus en comparación con la variante dominante delta? y ¿cuál es la eficacia de las vacunas para prevenir la enfermedad grave y las muertes?, para las que es posible que no conozcamos las respuestas durante semanas», añade.

Pixabay CC0 Public Domain. La experiencia de la pandemia impulsa el interés de los inversores por la ISR

Ante el reto de la búsqueda de rentabilidades, la pandemia ha aumentado el interés de los inversores por la sostenibilidad, según arroja el estudio Estudio Global de Inversores 2021 de Schroders. El 57% de los inversores encuestados, en un informe en el que han participado 23.000 personas de 33 lugares de todo el mundo, reconoce estar ahora más preocupado por estas cuestiones sociales que antes.

En esta misma línea, el 55% reconoció que su interés por las cuestiones medioambientales también había aumentado. Aunque la atención a la obtención de mayores rentabilidades ha disminuido en comparación con hace un año, el 53% de los inversores siguen creyendo que los datos/pruebas que demuestran que la inversión sostenible ofrece mejores rentabilidades los animaría a aumentar sus asignaciones a estos activos. Y otro 40% afirmó que la presentación periódica de informes que destaquen el impacto de sus inversiones les motivaría a aumentar sus inversiones sostenibles. Según un tercio (el 36%) sería deseable contar con algún tipo de autocertificación por parte del gestor de inversiones que avale la sostenibilidad de sus inversiones.

Desde Schroders explican que la mayor parte de los inversores mundiales admiten sentirse cómodos con la idea de incorporar la sostenibilidad a sus carteras: el 57% se muestra favorable a adoptar una cartera totalmente sostenible, siempre que puedan mantener el mismo nivel de riesgo y diversificación. De hecho, los inversores más jóvenes (el 60%) están especialmente abiertos a este cambio.

Además, el 52% de los inversores de todo el mundo afirmó que el factor más atractivo de la inversión sostenible era su impacto medioambiental, por delante del 39% que citó la alineación con sus principios sociales, mientras que el 38% considera que ofrece un mayor margen de rentabilidad.

“Estos resultados ponen de manifiesto las crecientes expectativas que se depositan en los gestores de activos a la hora de abordar el cambio climático. Por ello, nos estamos centrando en garantizar que las inversiones que gestionamos estén en consonancia con la transición hacia un planeta más sostenible y en que nuestros clientes se beneficien de las oportunidades que dicha transición traerá consigo. Como inversores y gestores de los activos de nuestros clientes, tratamos de influir activamente en los comportamientos corporativos para que las empresas en las que invertimos sean sostenibles y resistentes. No obstante, está claro que aún queda por hacer para demostrar a los inversores que un enfoque sostenible no tiene por qué comprometer la rentabilidad. De hecho, consideramos que la creación de valor sostenible está intrínsecamente ligada a la superación de los retos sociales y medioambientales. Tenemos que asegurarnos de dar a nuestros clientes la información que necesitan para evaluar la rentabilidad en las áreas que les importan. En Schroders nos tomamos estas conclusiones muy en serio. Tenemos la responsabilidad de mostrar nuestro liderazgo en cuestiones clave de sostenibilidad y cómo estamos satisfaciendo las necesidades cambiantes de nuestros clientes en este ámbito”, explica Andy Howard, director global de Inversiones Sostenibles de Schroders.

Motivos de desinversión

El estudio también preguntó qué controversias llevarían a la gente a deshacer sus inversiones. Según el estudio, los escándalos financieros son la razón más probable. Estas cuestiones causan mayores obstáculos a la inversión que los hackeos de ciberseguridad o las catástrofes climáticas. En concreto, un 65% de los inversores declaró que retiraría sus inversiones si se vieran afectadas por escándalos financieros o contables. Esta cifra supera al 61% de los inversores que citaron los ciberataques y al 60% que destacaron una catástrofe climática como razones que motivarían su desinversión.

“Curiosamente, en comparación con sus homólogos europeos, los inversores de Asia y América fueron los más sensibles a los escándalos financieros, mientras que los inversores de América se mostraron más propensos a desinvertir como consecuencia de los problemas relacionados con el cambio climático, en comparación con los inversores del resto del mundo”, indica el informe en sus conclusiones.

Lucha contra el cambio climático

Los inversores también esperan que se tomen cada vez más medidas a nivel mundial para hacer frente al cambio climático. En este sentido, el estudio reveló que crece la presión sobre casi todos los actores globales clave -desde los gobiernos, las empresas e incluso los gestores de activos- para mitigar el impacto.

El 74% de los encuestados está de acuerdo en que esta responsabilidad debe recaer en los gobiernos y reguladores nacionales, mientras que el 68% atribuye a las empresas la obligación de hacer frente al cambio climático. Sin embargo, “el giro más destacable en el sentimiento en los últimos cuatro años ha sido el creciente papel que se espera de los gestores de activos”, apunta la gestora.

Por último, el estudio destaca que alrededor del 53% de los inversores cree que los gestores de inversiones y los accionistas mayoritarios son responsables de mitigar el cambio climático, lo que supone un aumento sustancial respecto al 46% de 2017.

Allianz Global Investors ha realizado el primer cierre de su estrategia Allianz Global Diversified Private Debt Fund (AGDPDF) al alcanzar una recaudación de 500 millones de euros, en solo dos meses desde su lanzamiento. Según destaca la gestora, el fondo permite a los inversores institucionales invertir en el primer programa global de deuda privada en mercados no cotizados de Allianz. El tamaño objetivo del fondo asciende a 1.500 millones de euros.

Durante más de una década, Allianz ha estado invirtiendo en deuda privada no cotizada en nombre de las compañías de seguros de forma diversificada en varios sectores y regiones con 20.000 millones de euros en activos bajo gestión. A través del AGDPDF, los inversores profesionales podrán unirse a las compañías de seguros. “Los inversores profesionales se benefician de nuestro acceso exclusivo al mercado y de nuestra dilatada trayectoria de inversión junto a Allianz. El AGDPDF tiene como objetivo seleccionar las mejores oportunidades de inversión posibles a escala mundial, y gestionamos activamente todas las inversiones a lo largo de todo su ciclo de vida, con un enfoque de largo plazo”, explica Sebastian Schroff, director global de Deuda Privada no cotizada de Allianz Investment Management y gestor de Allianz GI.

El objetivo de la estrategia es construir una cartera bien diversificada a través de la inversión en deuda corporativa de medianas empresas de Europa y América del Norte, para ofrecer rendimientos significativos y ajustados al riesgo. De esta manera, la gestora indica que el AGDPDF buscará compromisos de fondos primarios y coinversiones a escala mundial e invertirá en gestores de fondos con un historial probado. Asimismo, Allianz aportará al menos el 50% del capital invertido en cada operación del AGDPDF, asegurando así una fuerte alineación de intereses.