J.P. Morgan Private Bank incorpora a su equipo de Miami a Francisco Baixauli como banquero, según anunció Simon Levine, Managing Director y jefe de la región sudeste de Estados Unidos en su perfil personal de Linkedin.

“Nos complace dar la bienvenida a Francisco Baixauli a J.P. Morgan Private Bank como vicepresidente y banquero en nuestra oficina de Miami”, escribió Levine. “A lo largo de más de una década de carrera, Francisco se ha dedicado a ayudar a clientes de alto patrimonio neto a preservar la riqueza generacional para que puedan tener un futuro estable y agradable”, agregó.

Según el posteo, Baixauli está vinculado a la zona de Miami desde hace mucho tiempo y trabaja estrechamente con propietarios de negocios, empresarios, ejecutivos y familias multigeneracionales y globales.

El profesional se incorpora desde Bernstein Private Wealth Management, donde trabajó durante cinco años. Con anterioridad, fue Associate Relationship Manager en Fortune Partners por tres años y previo a ese puesto ocupó el cargo de Asset Management Analyst en J.P. Morgan.

Con una Licenciatura en comercio internacional de la Universidat de Valencia, obtuvo en Estados Unidos una Licenciatura en ciencias empresariales en la University of North Carolina Wilmington. De acuerdo a su perfil en la red de profesionales, Baixauli cuenta con las licencias Series 66 y Series 7 de FINRA.

Los activos bajo gestión de gestores patrimoniales en México aumentarán 9,5% en los próximos 12 meses, según conclusiones de la encuesta de gestores patrimoniales 2025 elaborada por Natixis IM.

La encuesta señala que de los gestores mexicanos consultados, el 26,7% se dedica a la asesoría independiente y gestión de patrimonio individual, otro 26,7% se dedica a la banca privada y fideicomisos, mientras que un 13,3% está orientado a fondos de inversión y un 6,7% a inversiones de seguros.

El promedio de activos bajo gestión de los encuestados en México por Natixis IM es de 5.593,33 millones de dólares, mientras que la suma de activos bajo gestión alcanzó los 83.900 millones de dólares.

El 40% de los encuestados en la segunda potencia latinoamerricana considera que ampliar su oferta de servicios es el factor más importante para hacer crecer su negocio el próximo año, mientras que el 20% considera la expansión a nuevos segmentos de clientes y el 20% la fusión o adquisición de otra firma.

Para los gestores mexicanos, los tres mayores riesgos para los portafolios de inversión son los siguientes:

La volatilidad del mercado

Las tasas de interés

Fluctuaciones de tipo de cambio

Además, los encuestados consideran que la principal amenaza económica sería un dólar más fuerte, nuevos conflictos geopolíticos, lento crecimiento global y altos niveles de deuda corporativa.

Ponderación recomendada

Otro punto destacado es la ponderación de los portafolios recomendada por los gestores. En México, dentro de la asignación recomendada de activos alternativos para un portafolio de riesgo moderado en 2025, la ponderación es la siguiente.

Capital privado 32%

Deuda privada 19,7%

Infraestrictura 17,10%

Bienes raíces 17,8%

Fondos de cobertura 5,5%

Estrategias basadas en opciones 4,20%

Futuros administrados/estrategias de seguimiento de tendencias 3,70%

Como se observa, existe una mayor asignación de capital privado (32%) seguida de deuda privada (19,7%), cuando menos en la teoría de la asignación de capital para portafolios por parte de los gestores de fondos mexicanos.

Foto cedidaAugusto Iglesias Palau, nuevo vicepresidente de la CMF (Fuente: CMF)

La Comisión para el Mercado Financiero (CMF), el regulador de la industria financiera chilena, anunció un cambio en su vicepresidencia. Augusto Iglesias Palau, informaron a través de un comunicado, tomó el cargo –en línea con la normativa de rotación entre los comisionados– en reemplazo de Bernardita Piedrabuena.

El profesional asumió el cargo al finalizar el período de Piedrabuena, que se extendió entre octubre de 2023 y el 8 de abril de este año. El cargo de vicepresidente de la Comisión es rotativo y tiene una duración de 18 meses, sin la posibilidad de reelección.

Iglesias es comisionado de la CMF desde octubre de 2020. Su trayectoria profesional, recalcan desde la entidad, incluye una extensa experiencia en el ámbito de seguros, bancario y del mercado de capitales,en los sectores público y privado. Además, ha tenido una activa participación en el diseño e implementación de políticas públicas en materia de pensiones y seguridad social. Esto incluye haber ocupado el puesto de subsecretario de Previsión Social, entre 2010 y 2014.

Ha sido asesor en organismos internacionales, subsecretario de Estado, director de empresas –incluyendo Madeco, Telefónica Chile, Compañía Chilena de Fósforos y Banco Santander– , además de Investigador del Centro de Estudios Públicos (CEP) y del Instituto de Economía de la Universidad Católica de Chile, y profesor de macroeconomía, organización industrial y economía del trabajo en diversas universidades.

Tras asumir el cargo, Iglesias calificó sus nuevas responsabilidades como “un honor” y aseguró que busca “contribuir a la continuidad del trabajo que ha trazado la CMF en su Plan Estratégico, con una visión de largo plazo”.

“Espero que mi trabajo ayude a seguir fortaleciendo el rol de la Comisión como una institución técnica y moderna que debe velar por el buen funcionamiento, desarrollo y estabilidad del mercado financiero”, agregó.

“Agradecemos a la comisionada Piedrabuena por el desempeño del cargo”, agregó la CMF en su nota de prensa.

La vicepresidencia del Consejo de la CMF tiene entre sus funciones la representación institucional en caso de ausencia del presidente, además de contribuir a la coordinación del trabajo entre las distintas comisiones temáticas del organismo, en el marco de sus atribuciones colegiadas.

Finalmente llegó el día; se acabaron las especulaciones. En lo que fue una sorpresa para el mercado, el gobierno argentino anunció que el lunes 14 de abril se levanta el control de los tipos de cambio. El país sudamericano implementará un nuevo régimen de flotación administrada, con una banda que oscilará entre los 1.000 y los 1.400 pesos por dólar, con una ampliación mensual del 1%.

La intervención sobre el dólar oficial se dará solo si la cotización del billete verde excede esos dos límites. En la práctica, implica que el peso puede depreciarse hasta cerca de un 30% sin intervención estatal directa, si la moneda estadounidense se acerca al techo de la banda de 1.400 pesos. El viernes 11 de abril, el dólar oficial cerró cerca de los 1.100 pesos.

Debido a las restricciones, en Argentina conviven diferentes tipos de dólar. Por un lado, existe el dólar paralelo, ilegal o “blue”, cuya cotización estuvo al alza en las últimas semanas. El viernes 11 de abril cerró en alrededor de 1.370 pesos, ampliando la “brecha” respecto al dólar oficial a casi el 30%. También existen los dólares financieros MEP y CCL (Contado con Liquidación); ambos son legales e implican la operatoria de compra-venta de bonos argentinos. Al viernes 11 cotizaban cerca del dólar informal (blue): unos 1.350 pesos.

Una historia de larga data

Hace muchos años que Argentina tiene control del tipo de cambio. El denominado “cepo cambiario” fue impuesto durante la presidencia de Cristina Fernández de Kirchner, en octubre de 2011. Si bien su adversario ideológico, el ex presidente Mauricio Macri, lo levantó, la fiesta duró poco: tuvo que volver a imponerlo en septiembre de 2019. Quien lo sucedió en el cargo, Alberto Fernández, limitó aún más el acceso al dólar, con reglamentaciones y normativas que alcanzaron cada vez a más empresas y particulares.

Durante el fin de semana, el denominado “dólar cripto” -se opera las 24 horas- fue en cierta medida el termómetro del mercado antes de la apertura del lunes, con una cotización que rondó los 1.330 pesos. El valor se ubicó cerca del techo de la nueva banda cambiaria, anticipando la volatilidad que muchos economistas prevén para el inicio de la jornada.

El presidente Javier Milei habló en cadena nacional el viernes por la noche, acompañado por todo su Gabinete. En un mensaje que fue grabado previamente, anticipó que el cepo será “eliminado para siempre”, que la Argentina recibirá, en total, 32.000 millones de dólares y que las reservas del Banco Central llegarán a los 50.000 millones.

“Con este nivel de reservas podemos respaldar todos los pesos existentes de nuestra economía, brindando más seguridad monetaria a nuestros ciudadanos”, afirmó.

Por la tarde, el ministro de Economía, Luis Caputo, ofreció una conferencia de prensa luego de que el Banco Central anticipara la fase 3 del programa económico: el esperado fin del cepo cambiario.

Las medidas fueron anunciadas el viernes, tras el cierre de los mercados, en el marco de un nuevo acuerdo alcanzado con el Fondo Monetario Internacional (FMI) por 20.000 millones de dólares, de los cuales llegarán de inmediato, el martes 15, 12.000 millones, según aseguró Caputo. La cifra anunciada por Javier Milei engloba, además del giro del FMI, préstamos de bancos privados con la autoridad monetaria y organismos internacionales.

En palabras de Caputo, las restricciones cambiarias han hecho daño y “han afectado el normal funcionamiento de la economía”.

En cuanto al acuerdo con el FMI, éste incluye metas cuantitativas y estructurales que abarcan el desempeño fiscal, la acumulación de reservas internacionales, el comportamiento del Producto Bruto Interno (PBI) y la trayectoria de lainflación.

En cuanto al superávit primario, lo acordado con el organismo internacional de crédito prevé un objetivo acumulado de 6,07 billones de pesos al 31 de mayo de 2025, equivalente al 0,5% del PBI, y de 10,52 billones de pesos al cierre del año (1,3% del PBI). En su discurso, Milei lo elevó al 1,6%.

En cuanto a la acumulación de reservas, el objetivo acordado es que el Banco Central finalice el 2025 con reservas netas positivas por 4.000 millones de dólares netos durante 2025. Esta meta se fija en términos acumulados desde diciembre de 2024.

El BCRA anticipó que habrá un régimen diferenciado entre “flujos y stocks” para las personas jurídicas. Las empresas podrán acceder libremente al tipo de cambio oficial para pagar intereses de deuda y pago de dividendos con casas matrices devengados a partir del 1 de enero.

La expectativa del mercado

Hay alta expectativa en Argentina respecto a dónde se ubicará el dólar este lunes 14 de abril, con la apertura de los mercados a las 11 hs local. El mercado ya celebró la política de austeridad del equipo económico de Milei, pero nunca dejó de mirar de cerca las reservas de dólares del Banco Central.

Para los analistas de Puente, “el Gobierno cedió en condiciones (ante el FMI) para obtener un financiamiento mayor. La liberalización del mercado cambiario es más fuerte de lo esperado, y esperamos que el mercado de cambios virtualmente quede unificado a partir del lunes”.

Sin embargo, varias incógnitas recorren el mercado por estas horas. Una de ellas es en qué nivel se estabilizará el tipo de cambio único u oficial. “Esperamos que lo haga dentro de las bandas y entre los valores actuales de oficial y financiero, quizás luego de un overshooting inicial”, agregaron.

“El lunes, el dólar oficial debería abrir entre Dólar ROFEX abril (1.200 pesos) y el CCL del viernes (1.350 pesos). Esperamos que abra bien arriba, más cerca del CCL (como pasó en diciembre de 2015), pero que luego vaya acomodarse más a niveles de 1.200 de ROFEX”, el mercado de futuros de dólar en Argentina, dijo en un informe FMyA, la consultora del economista Fernando Marull.

El equipo de Research de Banco Galicia sacó un informe especial que tituló «super lunes» con reflexiones sobre las últimas medidas del gobierno. Según el escrito, las bandas cambiarias son «mucho más anchas que en las experiencias de Israel, Chile, Colombia, entre otros que venimos analizando». Para el banco, «se parece más a una flotación sucia a la peruana en ese sentido, aunque el Staff Report asegura que no están previstas ventas dentro de las bandas». La entidad espera «algún salto inicial» el lunes en el tipo de cambio; sin embargo, cree que la oferta «debería reaccionar rápido» después de la incertidumbre de las últimas semanas.

Más temprano, en un viernes frenético para los participantes del mercado, se conoció la inflación de marzo, que resultó más alta de lo esperado: 3,7%. Hacia adelante, se proyecta una suba inevitable del índice de precios al consumidor. FMyA estima que la inflación de abril y mayo estaría en torno a 5% mensual y luego bajaría a menos del 2%, terminando en 35% en 2025.

Hay un dato que no es menor: este año hay elecciones legislativas en el país. El mercado se pregunta cuán competitivo será Javier Milei, considerando el probable impacto que tendrá el levantamiento del cepo en la pobreza, la inflación y el crecimiento económico.

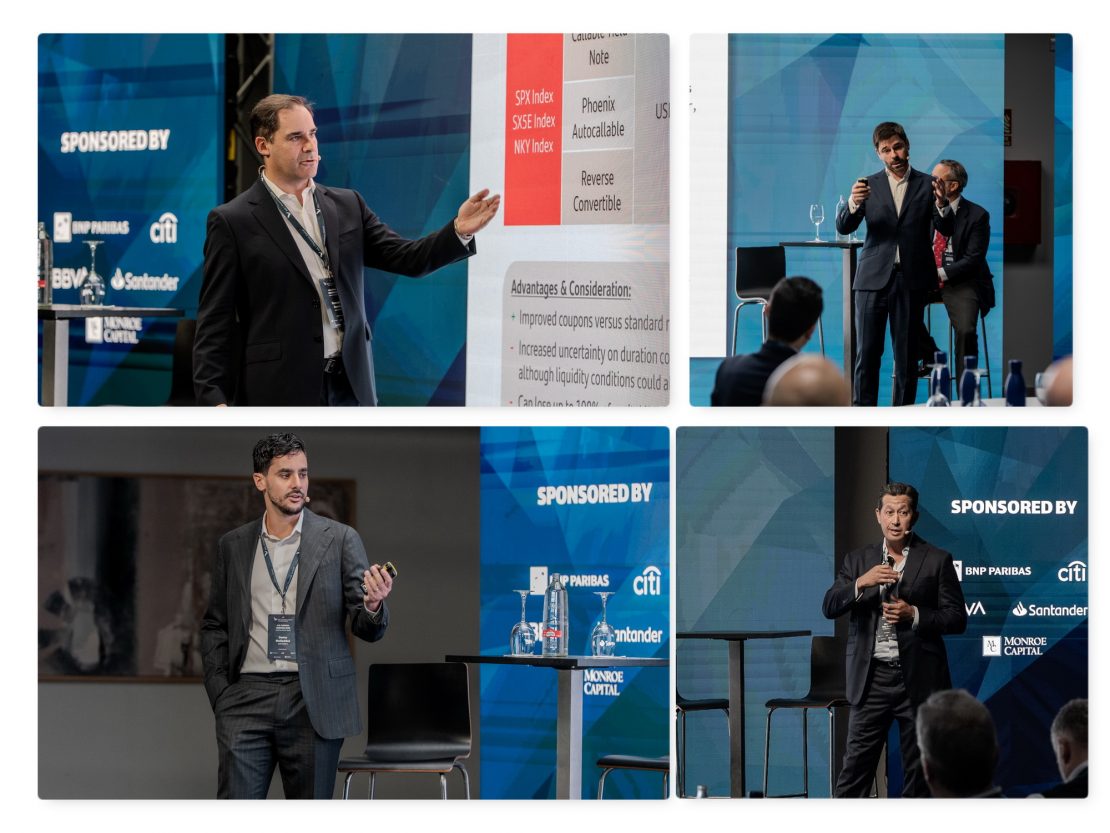

AIS Financial Group celebró en Madrid su reunión anual, en la que presentó a sus clientes sus principales estrategias, así como propuestas de las entidades BNP Paribas, BBVA, Citi y Santander, que en todos los casos subrayaron las opciones y oportunidades que pueden encontrarse en medio de la actual volatilidad, que no parece que vaya a disiparse a corto plazo.

La bienvenida estuvo a cargo de Samir Lakkis, fundador de la firma, tras lo cual Erik Schachter, Chief Investment Officer, y Diego Assoun, Relationship Manager, realizaron un análisis macro sobre el actual entorno global. A continuación, representantes de BNP Paribas (Samy Mofaddel), CITI (Oren Toubiana), BBVA (Javier Enrile y David Mendes) y Santander (Gonzalo García) compartieron sus perspectivas sobre las soluciones de inversión y la distribución de productos financieros en América Latina, aportando una visión global y complementaria a la primera parte del encuentro.

Lakkis destacó en su intervención el crecimiento del bróker en los últimos años, con un negocio de distribución de fondos, gestión de activos con fondos propios y el reciente lanzamiento de una mesa de trading de bonos, además de los productos estructurados y securitización que son la marca de la casa.

Cautela ante la incertidumbre

Desde el punto de vista de la marcha del mercado, desde la firma señalaron la importancia de ser cautelosos en un contexto de tanta incertidumbre, inclinándose por sectores algo más defensivos como bancos, energía, consumo e industrial. Así como por ciertas materias primas, principalmente el oro.

Schachter recordó una de las ideas de inversión con mejor rendimiento el año pasado, que se centró en los bancos europeos, cuyas valoraciones eran a principios de 2024 iguales que las de 2019, pese al crecimiento en balance y beneficios. También con una valoración atractiva respecto de las entidades estadounidenses.

De cara a 2025, propuso como idea el sector de los semiconductores, precisamente a causa de la gran corrección que se produjo a principios de este año, “que hizo que si profundizamos y comparamos con los máximos de los últimos meses, las acciones cayeran entre un 25% y un 50%”. En el análisis de acciones como las de las empresas NVIDIA, AMD y Qualcomm, aunque se produjo una corrección, analizando los fundamentales observan que las ventas crecen y aumentan los beneficios.

“Así que, al bajar el precio y fortaleciéndose los fundamentales, se genera una valuación atractiva. Por ejemplo, NVIDIA ahora cotiza a 20x PE, pero hace unos meses estaba a 30x. Así que vemos que este nivel de valuación es atractivo en este momento. Y también con AMD y Qualcomm”, añadió.

En el bloque de las entidades bancarias, los expertos se centraron fundamentalmente en productos que ofrecen diversificación y cierta cobertura ante los vaivenes del mercado, y coincidieron en opciones algo más defensivas.

Entre las estrategias se propusieron notas estructuradas autocall, pagarés con capital protegido (PPN) mediante un índice que fija la volatilidad o pagarés «range accrual», que permiten a los inversores adoptar puntos de vista específicos sobre los tipos, obteniendo mayores beneficios mientras los tipos se mantengan por debajo de un umbral o dentro de un determinado rango. También opciones en renta variable adaptable a distintos activos con capas de protección añadidas, en este caso el oro, aumentando la exposición al metal precioso en mercados bajistas.

Oportunidades en notas estructuradas y bonos

En la segunda parte del encuentro, Erik Schachter presentó una nueva estrategia de notas estructuradas cuyo objetivo es tener una rentabilidad estable de entre el 10% y el 12%, limitando a su vez el riesgo. “El universo del fondo se analiza mediante índices de renta variable, índices sectoriales y también valores individuales de países desarrollados, centrados en EE.UU. y Europa. Vimos que es una oportunidad única para los inversores en este contexto en el que bajan las tasas de interés. Al mismo tiempo, el mercado mundial de renta variable mostró en el último año una fuerza significativa, así como los productos estructurados”, explicó.

El CIO añadió asimismo que las notas ofrecen altos cupones con bajo riesgo comparativo. “¿Por qué creemos que este fondo es interesante? Porque es una forma de diversificar una cartera con bajo riesgo y atractivos rendimientos. El fondo tiene una gran cantidad de notas en diferentes sectores de índices y acciones, flujos de efectivo regulares, liquidez semanal, y también tienen una protección a la baja de entre 50% a 70%”.

“Con la gran base de clientes que tenemos que están también en renta fija, hace unos meses decidimos que era fundamental poder ofrecerles este servicio”, indicó por su parte Jean-Pierre Maruenda, Fixed Income Specialist en la firma. “Nuestra idea es conectar clientes con clientes para mejorar la liquidez ante las dificultades que puede haber en el mercado secundario”, añadió, así como personalizar las propuestas.

Un gran universo de instrumentos en todas las clases de activos

Baptiste Saliva y Clément Rudi, Securitization Solutions Directors, abordaron la línea de negocio de la titulización, que esté teniendo un gran crecimiento en Latinoamérica y Oriente Medio.

“Estos certificados pueden empaquetar cualquier tipo de activo. Pueden ser líquidos, digitales, en un producto con un código IP, creando efectivamente un valor financiable”, señalaron. “Se trata del mismo producto, un paquete, pero con infinidad de estrategias y posibilidades subyacentes. Tendemos a hacerlo lo más a medida que podemos para crear la seguridad que mejor se adapte a las necesidades del cliente”.

Juan Ballester, Head of Funds, explicó a su vez el funcionamiento del AIS Global Sports Lending Fund, un fondo temático centrado en el lending asociado al pago de la transferencia de jugadores de fútbol, que funciona con un enfoque específico para los clubes de fútbol de América Latina y Europa.

Cerraron las presentaciones Jayro Yoo, Head of Latin America de Monroe Capital, que explicó el funcionamiento de su estrategia de direct lending de crédito privado especializado en empresas del mercado medio-bajo (entre 5 y 50 millones de dólares de ingresos anuales), y Francisco López, CEO de Lift Asset Management, que habló de la oportunidad de invertir en el mercado inmobiliario español con un importante descuento en propiedades mediante el sistema de vivienda inversa.

En medio de las turbulencias del mercado, Aiva celebró su conferencia 20 en Punta del Este manteniendo su propia agenda y rumbo, con una propuesta cada vez más respaldada por la tecnología y por la expansión del negocio a toda Latinoamérica. Elizabeth Rey, Chairman de Aiva, hizo desplegar las 15 banderas de los países de la región presentes en el Hotel Enjoy mientras Agustín Queirolo, Managing Partner, habló de sus objetivos: lograr la escalabilidad y la especialización del negocio.

La foto presente de Aiva

La firma creada en Uruguay y basada en Zonamerica cuenta con unos 3.700 millones de dólares bajo administración (al cierre del año pasado) y en 2024 logró captaciones récord de capital por valor de unos 290 millones de dólares.

Los socios y clientes de Aiva se distribuyen por toda la región, con presencia en Argentina, Brasil, Chile, Uruguay, Costa Rica, Perú, México, Colombia, Paraguay, Nicaragua, Bolivia, Ecuador, Panamá, Honduras y Guatemala.

La conferencia de Punta del Este fue el marco para exhibir el despliegue tecnológico de la empresa, que recurre tanto a socios internacionales (como StoneX o Investor Trust) como a desarrollos propios de inteligencia artificial y formación permanente.

“Vamos a ver herramientas y soluciones nuevas como nunca habíamos visto en las 19 ediciones anteriores”, dijo Agustín Queirolo, y no defraudó.

Plataforma viva

Lanzada en 2024, iAdvisors es una materialización de lo que se puede aplicar en finanzas a través de la inteligencia artificial. La plataforma es capaz de proponer una cartera de fondos mutuos basándose en el perfil del cliente y las solicitudes del asesor financiero. La búsqueda se realiza entre un universo de 1.700 fondos previamente categorizados por el equipo de inversiones de Aiva. Ese “menú” puede expresarse en gráficos y en el idioma que uno pida; El informe se puede convertir en un mail que se adapta a la nacionalidad del cliente (por ejemplo, si es chileno hablará en pesos) y al vocabulario del destinatario (si es abogado, contable, ingeniero…).

En definitiva, Aiva busca la escalabilidad del negocio de gestión patrimonial y en palabras de Queirolo, “lo difícil en cualquier empresa es hacerlo sin renunciar a la especialización”, es decir, a una gestión de activos profesional y de calidad.

“Esto es una carrera permanente y el mundo sigue cambiando, surgen nuevas tecnologías, el mercado es cada vez más difícil, los países cambian, las estructuras patrimoniales también. Queremos seguir trabajando en integrar escalabilidad y especialización: para lograrlo, lo esencial es escuchar”, dijo Queirolo.

La visión de las gestoras

La presentación de Cármen Olds, Director, Advisory – NIM Solutions at Natixis Investment Managers, se centró en el análisis de los portafolios latinoamericanos, mostrando la foto de este momento de turbulencias por la política arancelaria de Trump. Y los inversores de la región tienen menos renta variable que sus pares de Europa y Estados Unidos, pero, dentro de la clase de activos, muestran un sesgo importante a acciones estadounidenses.

En eso contexto, desde Natixis están a favor de aumentar la exposición de las carteras a activos alternativos y abogan por revisar y mejorar la diversificación.

Rodrigo García, portfolio manager de Sun Capital, presentó el fondo balanceado de la firma y explicó cuál es el proceso de inversión en activos de calidad de sus gestores. La estrategia está concentrada y es de fuerte convicción, seleccionando compañías con capacidad de generación de precios en el mercado y buenos flujos de caja.

A la hora de invertir en renta fija, Sun Capital busca bonos corporativos de alta calidad. En lo referente a los bonos del Tesoro, la gestora prefiere una duration más baja que la del resto del mercado ya que consideran que hay riesgo de subida de tasas en el contexto de la guerra tarifaria.

Por su lado, Ryan Friedman, Head of Multi-Manager Investments de Investec, mostró un panorama económico que indica un peligro de recesión en Estados Unidos. El nivel de incertidumbre es excepcionalmente alto y los inversores deben de preparar sus carteras para un empeoramiento de las condiciones del mercado.

Juan Hernández, director para Latinoamérica de Vanguard, destacó la buena convivencia de los fondos de gestión activa y los ETFs, señalando que “el mundo necesita asesoría” financiera y que hoy estamos en una industria de soluciones que se adaptan al cliente.

Hernández analizó la llegada de los ETFs activos al mercado y el auge de los alternativos, apoyando una industria transparente que se dirige hacia el cobro fijo por asesoría (modelo fee based).

Matt Morgan, Head de renta fija de Jupiter Asset Management habló del fondo dinámico de la gestora, una estrategia que sirve para navegar tiempos de volatilidad.

Morgan comparó las turbulencias de los mercados con episodios como la crisis hipotecaria de 2008 y la pandemia de coronavirus. En ambos casos la intervención de los bancos centrales para sostener a los mercados tenía “un argumento moral”, pero actualmente la situación es más compleja y resulta difícil aventurarse.

De toda esta crisis, el peor resultado para los inversores sería que la Fed “llegue demasiado tarde”. Morgan piensa que en este momento es mejor olvidarse de Trump (nadie puede realmente predecirlo) y concentrarse en la economía buscando oportunidades.

Pixabay CC0 Public DomainFree Photos. ¿Estamos ante una guerra comercial sin cuartel entre Estados Unidos y China?

La política comercial global de Estados Unidos y sus efectos en todo el planeta se mantienen como el factor más relevante para los mercados financieros. Una serie de análisis reflejan la relevancia que tiene este factor, que podría ser un antes y un después en la historia del intercambio comercial del mundo. Banamex, por ejemplo, advierte que lo que sucede en la actualidad y sus antecedentes históricos.

Desde una perspectiva de historia económica, el contexto actual de escalamiento de tensiones comerciales presenta paralelismos con periodos anteriores de proteccionismo, que llegaron después de eras de globalización, según delinearon desde el banco mexicano.

Con base en eso define que el desenlace la situación actual tendrá uno de tres escenarios: una desaceleración económica con aumento de la inflación, una recesión o una resolución negociada con impacto mínimo.

Banamex explicó en su análisis algunos de los pasajes históricos y de contexto que le permite llegar a la conclusión de que en cierta forma esta es una historia ya vista. «Los aranceles impuestos por Donald Trump han generado preocupaciones sobre su impacto en el comercio y la economía globales, a lo que se suma la expectativa de represalias por otros países. Ello considerando que han llevado la tasa efectiva de arancel en EE.UU. a niveles superiores a 20%, no vistos desde principios del siglo XX», explicaron los analistas del banco mexicano.

Los mismos estrategas presentaron en su análisis algunos de los episodios similares históricos con sus desenlaces, para posteriormente realizar algunas hipótesis sobre el desarrollo que podría generar este cambio en la política comercial global en la economía mundial ante la coyuntura actual.

Aranceles, las lecciones de la historia

Banamex detalla en su análisis que, de acuerdo con el economista Douglas Irwin, los aranceles han servido a lo largo de la historia para tres propósitos principales:

Aumentar los ingresos de los gobiernos, sobre todo previo al siglo XX;

Restringir las importaciones y proteger a los productores nacionales de la competencia extranjera;

Llegar a acuerdos de reciprocidad que reduzcan las barreras comerciales.

Durante los siglos XVII y XVIII, el comercio colonial en Europa vino de la mano de prácticas mercantilistas que se caracterizaba por una fuerte intervención del Estado en la economía, dicho periodo se conoce como Mercantilismo Colonial.

Llegó otro periodo histórico, la «Guerra de los Siete Años«, como se le conoció a una serie de conflictos internacionales entre 1756 y 1763, que buscaban establecer el control sobre la supremacía colonial en América del Norte y la India, con Francia y Gran Bretaña como principales oponentes.

El inicio de la Revolución Industrial, a finales del siglo XVIII, llevó a que la producción aumentara considerablemente, sobre todo en Gran Bretaña, lo que favoreció que se posicionara como la principal nación comercial con un imperio global con colonias en América del Norte y el Caribe (con la Compañía Británica de las Indias Orientales).

David Ricardo desarrolló en 1817 la teoría clásica de la ventaja comparativa, para explicar por qué los países participan en el comercio internacional. Fue la era del choque de teorías: libre comercio versus proteccionismo.

En el siglo pasado una serie de estrategias gubernamentales llevó al comercio global por diferentes caminos: la interrupción del comercio con las Guerras Napoleónicas; las leyes de granos en Reino Unido; la Ley Arancelaria de 1890 (Arancel McKinley); los aranceles en el periodo entre guerras; el proteccionismo en aumento con Smoot-Hawley; el fin a la recesión y giro de regreso al libre comercio; y el libre comercio internacional y auge de los tratados comerciales.

Finalmente llegamos a nuestros tiempos, el periodo de la Modernidad según Banamex, sus analistas se preguntan si acaso es el inicio del camino al fin del libre comercio (una vez más).

Patrones comunes históricos

Al parecer, la historia se repite. Los episodios anteriores siguen un ciclo de apertura comercial según los autores del análisis. Es decir: una crisis (económica, bélica o política), y medidas proteccionistas que fragmentan el comercio internacional.

El periodo actual en Estados Unidos parece tener muchas similitudes con la historia observada hasta hoy, incluyendo la implementación de medidas proteccionistas por parte de potencias líderes con el afán de proteger a cierto grupo de interés en la economía doméstica.

Sin embargo, los analistas de Banamex advirtieron: «la escala de globalización actual, de mercancías, servicios y capitales, así como los avances tecnológicos superan significativamente los períodos históricos, haciendo que las consecuencias de los aranceles en 2025 puedan ser más complejas y materializarse más rápido que en el pasado. Asimismo, todos los episodios muestran que el proteccionismo tiende a agravar las crisis económicas en el corto plazo».

Los escenarios

Con base en las lecciones de la historia, el equipo de análisis de Banamex pone sobre la mesa tres posibles escenarios para el desenlace de la situación actual.

Desaceleración económica con aumento de la inflación: EE.UU. va negociando con las distintas regiones un levantamiento paulatino de los aranceles, si bien estos perduran para algunos países y sectores. Los precios de importación más altos probablemente aumentarán la inflación en Estados Unidos, mientras que la reducción del comercio global podría desacelerar el crecimiento económico. Los bancos centrales podrían mitigar parcialmente los efectos perniciosos con una política acomodaticia, pero la dependencia de las cadenas globales de valor podría amplificar los efectos sobre la economía real.

Recesión: Si las tensiones escalan y la confianza se ve gravemente afectada, podría haber una recesión generalizada, especialmente si las represalias son significativas (lo cual no parece ser el caso, con excepción de China). La historia muestra que las guerras comerciales pueden prolongarse varios años, y ante la actual interdependencia, cualquier disrupción podría ser más dolorosa.

Resolución negociada con impacto mínimo: Las negociaciones entre Estados Unidos y los demás países (lo cual parece estar sucediendo), podrían reducir o eliminar los aranceles en el muy corto plazo, antes de causar daños significativos. Esto parecería complicado, al menos con respecto a las tensiones entre China y EE. UU., dada la primera reacción de China y las amenazas en respuesta de parte de Trump

Como conclusión, los estrategas del banco mexicano señalan que todavía es muy pronto para siquiera tener una idea de cómo y cuándo terminará el actual episodio de proteccionismo de Estados Unidos. «Sin embargo, la historia económica nos ayuda a identificar episodios similares y sus desenlaces, lo que, en teoría, debería de evitar la repetición de los errores del pasado», advierte Banamex.

Se espera que las transacciones de financiamiento de proyectos en Chile aumenten, debido a la reciente puesta en servicio de grandes sistemas de almacenamiento de energía en baterías (BESS), según Fitch Ratings. Esto debería equilibrar la oferta y la demanda de electricidad, a la vez que reduce la volatilidad de precios para los generadores de energía renovable.

La nueva regulación que define los ingresos por capacidad, y que ofrece un flujo de ingresos más confiable y estable, debería impulsar el desarrollo del mercado y el aumento de la capacidad de almacenamiento, según la clasificadora de riesgo.

“Las baterías coubicadas, como el BESS Coya de Engie S.A., ayudarán a las plantas solares a obtener mejores precios de energía al cargar las baterías durante las horas de sol, cuando los precios de la energía son muy bajos, y despachar energía durante las horas punta, cuando los precios rondan los 100 dólares/MWh. Los sistemas de almacenamiento en baterías pueden aprovechar esta oportunidad de arbitraje y ayudar a reducir el impacto financiero de la reducción de la oferta en plantas solares híbridas hasta que los grandes proyectos de líneas de transmisión entren en funcionamiento, estabilizando así los flujos de caja”, dice el informe de Fitch.

La posibilidad de un financiamiento con bonos

Chile tiene una capacidad instalada operativa de aproximadamente 1 GW en baterías, y otros 3 GW están en construcción. En los últimos años, el almacenamiento en baterías se ha financiado principalmente con préstamos bancarios, pero los analistas de la calificadora piensan que proyectos de mayor envergadura podrían ampliar el alcance del financiamiento con bonos: “Una vez que los grandes proyectos de BESS están operativos, los inversores obtienen mayor visibilidad de los riesgos relacionados con el despliegue (trámites de permisos, construcción y puesta en marcha) y la operación de los activos. Esto amplía las posibilidades de estructurar operaciones de financiamiento de proyectos, donde el reembolso depende únicamente de los flujos de caja generados por el activo”.

El panorama regulatorio chileno ha evolucionado para incluir el almacenamiento en baterías con la publicación del Decreto 70, que definió las reglas para el reconocimiento de la capacidad proporcionada por los sistemas de almacenamiento, un cambio crucial para el desarrollo de BESS. Esto permite que las baterías reciban pagos por capacidad, mejorando la visibilidad de los ingresos futuros y las oportunidades de financiamiento. El reconocimiento de los pagos por capacidad depende de las horas de almacenamiento que las baterías pueden proporcionar, y el regulador estableció un período de validez de 10 años para dicho reconocimiento.

El sistema de remuneración por capacidad de Chile, que busca incentivar la inversión en almacenamiento de energía y garantizar la confiabilidad del sistema mediante el reconocimiento de los pagos por capacidad, es sólido, y Fitch considera el riesgo de pago como sistémico. Sin embargo, este flujo de ingresos presenta cierta variabilidad, ya que los pagos dependen de los cálculos anuales del coordinador del sistema, que consideran los cambios del mercado y las previsiones de oferta y demanda de energía.

Una estructura de pagos estable

“Prevemos que los proyectos de almacenamiento de energía se beneficiarán de la diversificación de sus fuentes de ingresos. Muchos proyectos obtendrán entre el 40% y el 50% de sus ingresos de pagos por capacidad relativamente estables. El resto de los ingresos probablemente provendrá de contratos de compra de energía o arbitraje”, dicen los analistas de la calificadora.

Los ingresos contratados minimizan la volatilidad del flujo de caja en relación con los activos de baterías que dependen del arbitraje, cuyo objetivo es reaccionar a las señales de precios a corto plazo. Los servicios auxiliares del sistema también podrían proporcionar un flujo de ingresos estable para los proyectos de baterías, pero se requieren actualizaciones regulatorias para que esto sea posible para las entidades chilenas.

Los analistas de Fitch evalúan que los diferenciales de precios en Chile disminuyan a medida que aumente la capacidad instalada de BESS y entre en funcionamiento nueva transmisión, lo que aumenta la incertidumbre sobre los ingresos por arbitraje a largo plazo. La volatilidad del flujo de caja para BESS independientes puede ser mayor que la de las energías renovables si una gran parte de los ingresos depende de los márgenes de arbitraje. Esto podría provocar una degradación más rápida de los activos y una mayor volatilidad del gasto de capital, aunque los riesgos operativos suelen ser menores.

Afinando la fórmula con la que han estado reuniendo a cientos de profesionales ligados al mundo de los family offices, Black Bull Investors Club concluyó la última versión de su Colombia Family Office & Investors Summit. Durante dos días, en el hotel JW Marriott de Bogotá, los 160 asistentes compartieron visiones de una variedad de temáticas, tanto de las carteras como de las familias que están detrás de los patrimonios.

Entrelazadas entre charlas magistrales, paneles temáticos y mesas de discusión, el evento incluyó 130 reuniones uno a uno y un evento de elevator pitch que llevó ideas de inversión de KBIS Capital, KNG Alternative Investments, Winset, Key Capital y HFM.

Compartiendo la dicha del café colombiano, los asistentes de la cumbre se enfrentaron a un buffet de perspectivas. El programa cubrió, de la mano de su selección de presentadores y panelistas, las perspectivas para América Latina, los activos alternativos, el impacto social de las familias empresarias y la sucesión de las fortunas, entre otros temas.

El brillo de Latam

Para Diego Gianelli, director de Economía de Moneda Patria Investments, se ha visto una “rotación en búsqueda de valor” que se ha vuelto especialmente relevante en estos tiempos. Esto incluye una mayor atención a otros mercados, como América Latina, que ha estado ganando tracción en lo que va del año, tanto a nivel de bolsas como de bonos.

Aunque espera que va a sufrir los efectos globales de la guerra comercial, “en términos relativos, la región queda algo mejor parada que otras regiones”, según el ejecutivo. Fuera de México, detalló, los países de la región están relativamente fuera de la mira del impulso tarifario de EE.UU. Incluso en el caso mexicano, si bien el profesional augura un “año complicado” para el país, esperan que el presidente Trump modere su postura respecto a su vecino del sur.

Otras cosas que le juegan a favor a los activos latinoamericanos son una política monetaria adecuada, mejores condiciones financieras, estímulos en China –donde ven la capacidad y el interés en reforzar la economía–, una proyectada caída gradual en el dólar, que le daría un impulso a las materias primas, y estar más o menos aislada de las principales tensiones geopolíticas del escenario global.

Atención a los alternativos

Haciendo eco de la creciente penetración de las estrategias alternativas en las carteras de altos patrimonios, el evento de Black Bull presentó una variedad de perspectivas a los asistentes.

Una tendencia clave que se ha visto en el ecosistema es el avance de fórmulas de inversión más amigables para las familias de alto patrimonio. “Ese giro, de productos ilíquidos a semilíquidos, se ha notado”, indicó Roberto Gadala-Maria, Regional Head of Private Banking de EFG Capital.

“Las oportunidades inmobiliarias en EE.UU., donde se han visto algunos indicadores débiles, van a volver”, auguró Antonio López, director de Relaciones con Inversionistas de KBIS Capital. Mientras que por el lado local, el hecho de que muchos inversionistas institucionales están obligados a invertir en sus países abre oportunidades para hacer desarollos en América Latina, según Sebastián Muñoz, Managing Director de HASTA Capital.

Por otro lado, la expectativa para la deuda privada –el activo que más ha crecido en el mundo en los últimos tres años– es que se vuelva más dinámico en Colombia. “Creo que vamos a ver más dinamismo”, auguró Paola García, directora ejecutiva de ColCapital, gremio de venture capital colombiano.

Consejos para family offices

Al ser consultado sobre los errores de los family offices al construir una cartera de alternativos, durante su charla magistral, el Market Specialist Fixed Income & Portfolios de Bloomberg, José Antonio Martínez de la Vega Labra, delineó dos variables principales: las personas en el equipo y el benchmark.

“Para mí, el principal error es la falta de talento”, dijo, agregando que es necesario tener profesionales preparados y con conocimiento de la clase de activos. Por el lado del benchmark, el especialista de Bloomberg recomendó tener algún indicador de referencial, tanto para medir el desempeño del portafolio como para mantener la “disciplina” en la gestión en el largo plazo.

El telón de fondo de estos consejos es un entorno de crecimiento significativo para los alternativos, a lo largo del espectro de activos. Este segmento, recalcó Martínez de la Vega, ha aumentado su participación de mercados, de 7% en 2022 a 16% en 2024. Los family offices a nivel global, específicamente, señaló, tienen alrededor de 40% de sus inversiones en mercados privados, en promedio.

Las familias tras los patrimonios

El plato fuerte de la segunda jornada del evento de Black Bull contó con un panel con representantes de cuatro family offices colombianos. En ese espacio, Álvaro Peña, Executive VP de APG Capital Investments; Andrés Ibarra, director de IR Family Office; Daniel Moreno, miembro de la familia tras Amarilo SAS; y Santiago Tamayo, CEO de Santa María Investments FO delinearon sus historias familiares y compartieron sus visiones sobre los negocios y el rol de los single family office en la sociedad.

“Los valores y principios tienen que ser la brújula de la familia empresarial”, dijo Moreno, mientras los invitados compartían experiencias de crisis que afectaron a sus grupos familiares. En esa línea, Peña relató su propia situación de crisis, cuando la empresa se vio afectada por un período duro: “Asumir ese golpe ha sido una de las cosas más difíciles”.

De todos modos, los cuatro panelistas enfatizaron en la oportunidad de los single family offices para generar un impacto social y económico en sus países. En ese sentido, Tamayo destacó que un “shift generacional” ha traído a nuevas generaciones que se han preparado con una visión más globalizada. Por lo mismo, recalcó en la importancia de que las familias empresariales entiendan su impacto en América Latina.

Dilemas de sucesión

Uno de los temas centrales en las discusiones sobre las familias tras las oficinas protagonistas de la cumbre fue la sucesión. En ese sentido, Giannina Fasanelli, CEO de Simonizco FO, hizo un llamado a tener una estrategia en la materia y no dejarse estar.

“Creemos a veces en las familias empresarias que la inercia genera estabilidad”, indicó en un panel dedicado al tema de la sucesión, pero no es así. “Hay que tener una estrategia”, señaló, que se adapte al mundo cambiante alrededor de la familia y el patrimonio. En ese sentido, describió tres pilares fundamentales que se deben atender: la familia, la empresa y el patrimonio.

Y el impacto del traspaso de las fortunas familiares no es menor, según explicó en la instancia Ricardo Pérez Arango, socio del estudio Pérez Arango Abogados. “El impacto fiscal de una sucesión bien planificada es mucho mayor que una no planificada”, indicó, agregando que el camino litigioso se debe ver como la última opción.

Un momento de la Conferencia de AIVA 2025 en Punta del Este (Funds Society)

Lo más probable es que en dos o tres semanas todo vuelva a la normalidad en los mercados porque, en resumidas cuentas, Donald Trump sólo tiene dos opciones: terminar en un impeachment (o en la cárcel) o retroceder ante el abismo. Y entonces, si el desbarajuste no fue demasiado grande, la inflación disminuirá en el mundo y las cosas volverán a ser como antes de la pandemia de coronavirus. Este fue el análisis resumido de Alberto Bernal, Chief Strategist and Partner de XP Investments, en el primer día de la Conferencia de Aiva 2025, evento que trajo un poco de luz la inestabilidad reinante.

Este año el evento llegaba en un entorno desafiante: después del lunes negro en las bolsas y pocos días después del tarifazo de Donald Trump del ya inolvidable 2 de abril. Con una serenidad encomiable (muy uruguaya) la firma latinoamericana basada en Montevideo dio una señal de templanza a los inversores de 15 países latinoamericanos reunidos en Punta del Este. Bernal entró a analizar lo que pasará en Estados Unidos sin miedo, con la solvencia de alguien que trata a Trump como a un viejo conocido.

Peter Navarro, la persona más peligrosa del mundo

“Trump es un industrial de los años 80, es decir, se quedó en los 80. Pero hoy en día la industria es irrelevante en Estados Unidos, supone un 6%”, dijo Bernal.

Para el analista, la situación que deja el presidente estadounidense con su guerra de aranceles tiene sólo dos soluciones: Trump 1 y Trump 2.

Trump 1 “es la opción en la que el presidente estadounidense escucha a su consejero Peter Navarro, un académico con poder, la persona más peligrosa para el mundo. Navarro quiere que todo se fabrique en Estados Unidos y si ese es el plan, todo se va a ir al diablo”.

Trump 2 “esta opción es la de llevar la negociación hasta el abismo y, en el último momento, decidir no saltar”.

Según Bernal, el desenlace más probable es que Trump retroceda, porque si mantiene su rumbo actual perderá las elecciones, el Congreso, va directo a un impeachment y quizá a la cárcel.

“Trump es demasiado vanidoso como para ir a la cárcel. Va a retroceder, pero parte del daño estará hecho porque hoy en día toda la economía real está detenida por la incertidumbre”, señaló el experto.

La pandemia no cambió absolutamente nada

Desde hace tiempo, Alberto Bernal defiende enérgicamente una teoría: “La pandemia no cambió absolutamente nada en el mundo”, en unos años, la inflación que conocemos retrocederá y los mercados volverán a parecerse a lo que teníamos antes del brote de coronavirus. Cuando pase la tormenta, lo importante será la realidad de la economía, no los discursos.

Y hay oportunidades enormes en sectores enteros como los “utilities”, es decir, las industrias ligadas al sector energético, que serán claves para el despliegue de la inteligencia artificial.

A pesar de la enorme deuda, el mercado estadounidense volverá a prosperar. Según Bernal, la expansión de la pandemia terminó en la tesorería de las empresas estadounidenses y en las carteras de estadounidenses adinerados: “Hay siete trillones de dólares en cash y si Trump no provoca una catástrofe entrará mucho dinero en los mercados”.

¿Cómo invertir?

“Lo más importante ahora es cómo reacciona China”, dice Bernal, quien pronostica que, llegados a una extrema tensión, “Trump se arrodilla ante China antes que China a Trump”.

Porque, adoptando un pensamiento catastrófico, China podría empezar a vender sus bonos de Tesoro, provocando una crisis mundial. O podría ordenar a sus ciudadanos que dejaran de consumir productos estadounidenses, arruinando la economía de su rival.

Bernal sigue creyendo que los bonos del Tesoro y las empresas estadounidenses tienen potencial. Asumiendo que haya acuerdos y Trump retroceda en unas tres semanas, es probable que el dólar baje y, en este momento, tiene toda la lógica comprar activos en euros antes que en dólares.