Wikimedia CommonsComisión para el Mercado Financiero (CMF)

La Comisión para el Mercado Financiero (CMF) informó los resultados de la convocatoria que lanzaron para captar las propuestas del sector privado sobre cómo modernizar el mercado de capitales local.

Según difundieron a través de un comunicado, la convocatoria –que se abrió entre el 17 de diciembre de 2024 y el 21 de marzo de 2025– atrajo 227 propuestas de la industria financiera, incluyendo asociaciones gremiales, expertos y diversos bancos e instituciones financieras. En total participaron 45 personasy entidades del mundo privado.

El eje que generó mayor interés, detalló el ente regulador, fue el de profundidad de mercado, con 107 propuestas. Le sigue infraestructura de mercado, con 48; el financiamiento de empresas de menor tamaño, con 36; la promoción del ahorro, con 19; y los gobiernos corporativos, con 17 iniciativas.

Además de conducir a la publicación de un Documento de Política sobre Modernización del Mercado de Capitales, estos insumos permitirán a la CMF complementar la próxima etapa: reuniones bilaterales con actores del mercado, que se llevarán a cabo a partir de abril.

También van a hacer talleres de trabajo a partir de junio, que se enfocarán en base a los cinco ejes que encontraron entre las propuestas de los actores privados.

El desarrollo del mercado financiero es uno de los tres mandatos institucionales de la CMF –junto con el prudencial y el de conducta de mercado– y tiene como objetivo mejorar la eficiencia, accesibilidad, profundidad y resiliencia del sistema financiero, para fomentar el crecimiento económico inclusivo y sostenible, recalcaron en la nota de prensa.

Con el objetivo de financiar al histórico Hotel Casino Carrasco & Spa, su concesionaria, Carrasco Nobile, aprobó un programa de emisión de deuda. De la mano de Nobilis, como agente organizador de la operación, la firma colocó su primera emisión de Obligaciones Negociables (ON) esta semana, por un total de 7 millones de dólares.

El programa de deuda, informaron a través de un comunicado, fue aprobado por el Banco Central de Uruguay (BCU), por un total de 100 millones de UI (635 millones de pesos uruguayos, con la conversión al cierre de esta nota, según la Dirección General impositiva de Uruguay), equivalente a unos 15 millones de dólares.

La primera porción, correspondiente a la Serie 1, se emitió a una tasa anual de 8,15% en dólares y un plazo a cinco años. La suscripción se llevó a cabo este lunes en la Bolsa de Valores de Montevideo. Además, los instrumentos tendrán una amortización en cuotas trimestrales, crecientes y consecutivas, detalló Nobilis, y estarán garantizados con un fideicomiso en garantía.

Los recursos recaudados por la operación –en la que también participó el estudio Oreggia & Beyhaut, como asesor legal– están destinados principalmente a financiar el icónico hotel montevideano. Esto incluye la reestructura de endeudamiento, la inversión en capex –en activos a largo plazo– y la renovación de máquinas de slots, que permitirá un incremento de los ingresos del hotel y de las salas de juego.

Carrasco Nobile –filial del Grupo Codere– es la concesionaria del Hotel Casino Carrasco & Spa desde 2013, gestionando directamente el casino de la compañía. El hotel, por su parte, es operado por Accor Hotels Argentina S.A. bajo la marca Sofitel.

Desde Nobilis destacan que el hotel y casino ha tenido una historia de crecimiento sostenido desde que abrió sus puertas nuevamente en 2021, tras el cierre provocado por la pandemia de COVID-19. La firma ha presentado resultados netos positivos desde 2022, citando altas tasas de ocupación, tarifas competitivas y un incremento constante en los ingresos del casino.

“Es una excelente oportunidad de inversión con renta estable a mediano plazo y en dólares, participando del financiamiento del Hotel Carrasco, un ícono de la ciudad de Montevideo. Además, el régimen simplificado es el instrumento que permite que las empresas, sin importar su tamaño, puedan conseguir financiación a través de este mecanismo. Es importante que más compañías lo evalúen como una opción genuina de financiamiento”, destacó María José Zerbino, responsable de Mercado de Capitales de Nobilis, en la nota de prensa.

Foto cedidaPaolo Colonnello (izq) y Nicolás Kipreos (der), cofundadores de la startup diio

El esfuerzo de diio, una startup de origen chileno dedicada a aplicar la inteligencia artificial para apoyar a equipos de ventas, por conseguir financiamiento atrajeron la atención de un jugador del venture capital de Sillicon Valley. Se trata de Base 10 Partners, que lideró la últimaronda de financiamiento de la firma tecnológica, que persigue los recursos necesarios para acelerar su expansión por América Latina.

Según informaron a través de un comunicado, Base 10 fue el protagonista en la ronda de capitalización, que corresponde a un levantamiento de capital semilla. Datos de Crunchbase apuntan a que fue el único aportante de la instancia, inyectando 2,5 millones de dólares a diio.

El fondo de capital de riesgo fue fundado en San Francisco por Adeyemi Ajao y TJ Nahigian. Su experticia está en invertir en compañías que automatizan sectores de la economía real, incluyendo compañías como Notion, Figma, Stripe, Buk y Nowports en su cartera.

Por su parte, diio es una plataforma fundada que automatiza tareas repetitivas y permite a los vendedores concentrarse en sus clientes, que ha crecido a un ritmo de 25% mensual. Ahora, con esta ronda de capitalización, el objetivo es acelerar la expansión comercial en América Latina.

“Gracias a esta ronda consolidamos nuestro liderazgo en la industria de IA para ventas consultivas”, afirmó Paolo Colonnello, CEO y cofundador de la startup, en la nota de prensa. “Contar con el respaldo de un fondo como Base10 nos permite acelerar aún más el crecimiento de la compañía”, agregó.

Desde el fondo de venture capital destacan el enfoque de la firma latinoamericana y su impacto. “Apoyamos a diio porque no están simplemente construyendo otra herramienta de ventas, sino redefiniendo cómo operan los equipos comerciales. Su visión, ejecución y rápida adopción en América Latina señalan un cambio profundo en el futuro de las ventas”, comentó Rexhi Dollaku, General Partner de Base10.

El encanto de diio

Fundada por Colonello –emprendedor en serie e inversionista ángel que participó en Cornershop– y Nicolás Kipreos de la Fuente, cofundador de Beetrack –startup adquirida por DispatchTrack en 2021–, diio nació de la experiencia de sus fundadores con los desafíos con los equipo comerciales.

La compañía tecnológica analiza las distintas interacciones –reuniones, llamadas y mensajes– para objetivos comerciales y entregar conclusiones accionables. Así, la herramienta identifica necesidades de los clientes, estiman las probabilidades de cierre y entrega recomendaciones sobre cómo mejorar el discurso comerciales o gestionar las propuestas.

Según enfatizan en la nota de prensa, la plataforma convierte datos dispersos en una narrativa, dando visibilidad a los equipos comerciales. “Es como Google Maps pero para ventas: te muestra el paso a paso de cómo llegar del primer contacto, al cierre del negocio”, en palabras de Colonnello.

A estas alturas, según reportan, tienen más de 200 empresas latinoamericanas como clientes, incluyendo startups como Buk, Xepelin, Fintoc, Mendel y Cobre.

La propuesta de diio no sólo ha llamado la atención de Base 10. En 2024, Amazon AWS la seleccionó para su incubadora de startups. Ese año, además, la compañía realizó una ronda de financiamiento pre-semilla, de 750.000 dólares. En esa ocasión, los inversionistas fueron el fondo de VC chileno Fen Ventures y los empresarios Salvador Said y Cristóbal Piñera.

En los últimos años, el mercado brasileño ha sido testigo del rápido crecimiento de un tipo específico de fondo de inversión. Antes poco conocido e impopular, este fondo pasó por cambios regulatorios, amplió su público y conquistó a muchos inversores gracias a su buen desempeño y a una variedad creciente de opciones.

Los FIDCs se han convertido en la “joya de la corona” dentro de la categoría de fondos estructurados, un término que en Brasil aún genera desconfianza, especialmente entre los inversores minoristas. Sin embargo, en la actualidad, se han expandido para atender a bancos privados, family offices e inversores institucionales.

Acciones en retroceso, FIDCs en ascenso

Ante desafíos como el prolongado ciclo de tasas de interés elevadas en Brasil y la compresión de los márgenes, los FIDCs han demostrado resiliencia y un crecimiento significativo, consolidándose como una alternativa relevante dentro de la industria de fondos de inversión. Este auge ha hecho que esta clase de fondos supere incluso a los tradicionales fondos de acciones.

Al cierre del último año, el patrimonio neto de los FIDCs alcanzó los 589.300 millones de reales (unos 101.248 millones de dólares), superando a los fondos de acciones, que totalizaban 584.900 millones de reales (unos 100.492 millones de dólares) en diciembre.

Según un análisis de XP, los FIDCs crecieron un 169% en Brasil entre enero de 2023 y septiembre de 2024. El número de fondos activos aumentó de 34.000 a 94.000 en ese período.

De acuerdo con Anbima (Asociación Brasileña de Entidades de los Mercados Financiero y de Capitales), los FIDCs captaron 113.500 millones de reales en 2024 (unos 19.500 millones de dólares), un crecimiento del 184% en comparación con los 39.500 millones de reales (unos 6786 millones de dólares) registrados el año anterior.

Entre los factores que impulsan este crecimiento, XP destaca tres puntos principales:

El nivel actual de tasas de interés, los FIDCs son particularmente atractivos al ofrecer retornos ajustados al riesgo superiores a otros instrumentos de renta fija. Esto está directamente relacionado con sus estructuras financieras sofisticadas y su proceso de originación dirigida, atrayendo a inversores interesados en rendimientos descorrelacionados para sus carteras.

La diversificación de la cartera, convirtiéndose en una alternativa sólida en un escenario de incertidumbre macroeconómica.

La Resolución CVM 175, que trajo mayor claridad y seguridad jurídica para los inversores, además de expandir el público objetivo de estos fondos.

2024: año de récords

En 2024, el mercado bursátil brasileño tuvo un desempeño negativo, con el Ibovespa cerrando con una caída del 10,36%, su peor resultado desde 2021. La baja reflejó una combinación de factores, como señales fiscales preocupantes del gobierno y el mantenimiento de la tasa de interés en dos dígitos, lo que impulsó a los inversores hacia la renta fija.

Mientras que Faria Lima, la avenida financiera de Sao Paulo, sintió los efectos de este escenario, las gestoras especializadas en FIDCs prosperaron, beneficiándose de estrategias que proporcionan mayor previsibilidad y protección contra la volatilidad del mercado.

Una de las gestoras que apostó por este movimiento fue KAYA Asset, que anteriormente actuaba como consultora en el sector y recibió autorización para operar como gestora a finales de 2023. La empresa lanzó dos fondos de Special Situations, enfocados en activos judiciales y créditos provenientes de situaciones específicas, como derechos crediticios, explorando oportunidades en nichos poco convencionales.

En una entrevista con Funds Society, los socios Dyego Galdino y Willian Andrade explicaron que la decisión de actuar en el mercado de FIDCs surgió de la necesidad de ofrecer alternativas de inversión más conectadas con la economía real.

“Si hiciéramos lo mismo que todos, seríamos solo uno más del montón”, afirma Galdino, destacando la búsqueda de oportunidades en sectores alternativos.

En diciembre, uno de los fondos de Special Situations de KAYA Asset ya había registrado el pago de deudores, evidenciando la rentabilidad del fondo.

“La rentabilidad estuvo por encima de lo esperado. Nuestro objetivo era del 30% anual y conseguimos un retorno aún mejor”, dice Galdino.

Incluso en fútbol y música

“La idea del nuevo fondo no es solo operar en high grade, sino también explorar otros tipos de negocios, como la anticipación de operaciones relacionadas con el fútbol y la música”, explica Andrade.

Un ejemplo es la compraventa de jugadores, donde KAYA Asset busca actuar en nichos distintos a los de los grandes clubes. “Los principales actores en este segmento son los grandes bancos o fondos con miles de millones bajo gestión. El desafío está en las operaciones intermedias. Hacer negocios con clubes como Flamengo y Palmeiras implica transacciones más estructuradas. Sin embargo, al actuar con clubes de la primera y segunda división, es posible encontrar una mejor asimetría de oportunidades en comparación con los grandes clubes”, explica Galdino.

«La idea no es solo operar en high grade, sino también explorar otros tipos de negocios, como la anticipación de operaciones relacionadas con el fútbol y la música,» dijo KAYA Asset.

Este modelo también incluye transacciones en la industria musical. El fondo anticipa ingresos provenientes de derechos de autor, regalías y taquilla de eventos musicales.

“Regalías de imagen, taquilla… en fin, todo lo que involucra la industria del entretenimiento. Hicimos un mapeo detallado para estructurar estas operaciones”, explica Galdino.

Transformando el acceso al crédito

Una de las empresas que más ha sentido el impacto del auge de los FIDCs es la CRDC (Central de Registro de Derechos Crediticios). Fundada por Ivan Lopes y perteneciente a la Asociación Comercial de Sao Paulo—la mayor de su tipo en el país—, la CRDC desempeña un papel crucial en la formalización y registro de los activos financieros que componen estos fondos.

Según Lopes, la CRDC registró tres millones de empresas solo en 2024, generando 54 millones de títulos de crédito en su plataforma.

“En nuestro universo, quienes realmente operan con FIDCs son las medianas y pequeñas empresas. Se espera que este nicho se duplique en los próximos tres años, impulsado por mejoras regulatorias que brindarán mayor seguridad a los activos financieros”, concluye Ivan.

La gestión de activos financieros en inversiones en México muestran señales de resiliencia, pese a las condiciones adversas en las que se desenvuelven desde hace varios meses. Esa es la conclusión del SPIVA (abreviación de S&P Indices Versus Active), un informe semestral de S&P Dow Jones Indices que compara el rendimiento de los fondos de gestión activa con el de sus índices de referencia (benchmarks). Este estudio analiza el rendimiento de los fondos de renta variable y renta fija en diferentes horizontes temporales (a 1, 3, 5 y 10 años).

El balance del SPIVA para México se publicó recientemente, con datos al cierre del primer semestre del año pasado, dando cuenta de cómo gestionan los inversionistas los retos que se presentan tanto de corto como de largo plazo en el país latinoamericano. De acuerdo con el reporte, en 2024 se presentaron condiciones difíciles del mercado para los gestores activos.

Así, los fondos de la categoría Renta Variable Mexicana tuvieron un rendimiento inferior al esperado del 41,9% durante los primeros seis meses de 2024, cifra que aumentó al 85,4% en un período de 10 años.

El informe presenta también los análisis iniciales de SPIVA de dos nuevas categorías de fondos domiciliados en México: Renta Variable Estadounidense y Renta Variable Global. En el primer semestre de 2024, el 50% de los fondos de renta variable estadounidense denominados en pesos tuvieron un rendimiento inferior al del S&P 500®, con una tasa de rendimiento inferior al 85% y al 86,7%, respectivamente, en los períodos de 5 y 10 años.

Por su parte, los vehículos de Renta Variable Global (en pesos mexicanos) tuvieron un primer semestre de 2024 más difícil, con un 77,8% de rendimiento inferior y un 100% de rendimiento inferior al índice de referencia en los períodos de 5 y 10 años.

En México el índice S&P/BMV IRT, el más importante de la industria, comenzó el año en terreno negativo y cerró el primer semestre de 2024 con una caída del 7,2%. Mientras tanto, el S&P 500 subió 24,2% y el S&P World Index subió 21,2% en pesos mexicanos durante el primer semestre, superando a la renta variable local.

El mercado accionario mexicano ofreció amplias oportunidades para superar el rendimiento, pero menos de la mitad de los fondos de renta variable locales no superaron el índice de referencia en el primer semestre de 2024. El rendimiento del S&P/BMV IRT estuvo liderado por unos pocos contribuyentes importantes, lo que resultó en una ligera asimetría positiva en los rendimientos de las acciones, con una caída promedio del 5,1% en comparación con una disminución media del 6%.

Sin embargo, el 56,8% de las acciones superaron el rendimiento del índice durante los primeros seis meses del año. En un período en el que la mayoría de las acciones superaron el índice de referencia, la mayoría de los fondos de renta variable mexicana aprovecharon las condiciones de mercado favorables para la selección de acciones, con fondos de bajo rendimiento representando solo el 41,9% del total durante el primer semestre de 2024.

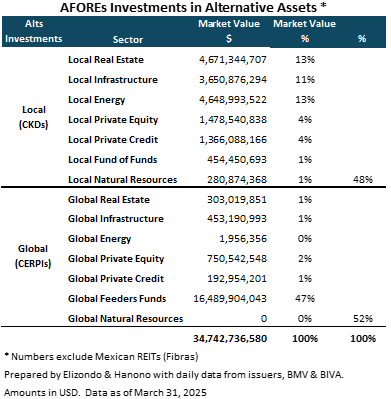

Al 31 de marzo, las AFOREs administran 354.080 millones de dólares, de los cuales aproximadamente 30.628 millones están invertidos en activos alternativos, lo que representa el 8,6% del total de activos bajo gestión a valor de mercado. Estimaciones propias indican que el 48% de estas inversiones son locales y el 52% corresponden a vehículos globales.

Si se considera el capital comprometido, la exposición a alternativos alcanza el 19,9%, acercándose al límite regulatorio, que varía entre 10% y 20% por SIEFORE (ver Límites de inversión de las AFOREs). Esto implica que, en términos generales, las AFOREs operan cerca de su tope permitido.

En cuanto a la composición sectorial, las AFOREs han buscado diversificar entre inversiones locales y globales. A nivel local, destacan los sectores de bienes raíces y energía, cada uno con un 13% del portafolio alternativo, seguidos por Infraestructura con 11%. A nivel global, la estrategia predominante ha sido canalizar recursos a través de vehículos tipo feeder funds, los cuales representan el 47% de la exposición global, facilitando así la asignación diversificada con múltiples gestores internacionales.

La autorización de un 10% adicional otorgada en octubre pasado (ver el boletín de prensa) aún no ha sido reglamentada para su aplicación, por lo que no está definido si se destinará a inversiones locales, internacionales o si estará vinculado a sectores específicos. Este escenario ha reactivado el debate sobre la conveniencia de mantener límites generales o incorporar límites sectoriales dentro del régimen de inversión de las AFOREs.

En América Latina, la discusión entre límites generales y sectoriales es constante entre reguladores, fondos de pensiones y gestores. Mientras que los límites generales establecen un tope máximo global (por ejemplo, 20% en activos alternativos), los límites sectoriales fijan umbrales por sector, como infraestructura, energía o bienes raíces, con el objetivo de evitar concentraciones excesivas, mejorar la gestión de riesgos regulatorios y facilitar el monitoreo.

Sin embargo, estos techos específicos también pueden limitar la capacidad de capturar oportunidades en sectores con mejor desempeño y llevar a una subutilización del límite global si ciertos sectores ya alcanzaron su tope, mientras otros aún tienen espacio.

En LatAm, la tendencia ha sido hacia una mayor flexibilidad regulatoria para facilitar la inversión en alternativos. Chile y Colombia delegaron en las AFP la responsabilidad de evaluar riesgos, mientras que Perú mantiene límites generales y México opera sin restricciones sectoriales, hasta el momento. Este enfoque ha impulsado el crecimiento de portafolios alternativos.

El diseño final del nuevo límite, ya sea general o sectorial, marcará el rumbo de las futuras asignaciones en alternativos por parte de las AFOREs. Una definición clara y funcional será clave no solo para fortalecer la diversificación, sino también para ampliar el acceso a vehículos globales, sectores emergentes y nuevas estrategias que generen valor de largo plazo para los trabajadores.

En un entorno global más complejo y volátil, el régimen de inversión de las AFOREs debe evolucionar con visión estratégica.

LinkedInPilar Quintas, directora de LVM Casa de Valores

LVM Casa de Valores, el joint venture de las chilenas LarrainVial y AMM Capital en Panamá, incorporó una nueva cara a su directorio, con el objetivo de potenciar la apertura de nuevos negocios. Pilar Quintas Santos se incorporó a la firma de asesoría financiera, coronando una trayectoria de más de dos décadas entre la banca y gestoras de fondos.

Según informó la compañía a Funds Society, la ejecutiva se incorporó a su mesa directiva, aportando su experiencia en el desarrollo estratégico de negocios para la banca y administradoras generales de fondos, tanto nacionales como multinacionales.

“Queremos seguir fortaleciendo nuestro negocio dentro de la industria de wealth managementen la región ofreciendo nuestro modelo de asesoría, por lo que nuestro foco está en buscar alianzas con nuevas entidades financieras y asesores independientes”, explican desde la boutique de asesoría financiera.

Según describen desde la firma, la incorporación de Quintas acompaña estas intenciones de crecimiento. La ejecutiva, indicaron, “aportará con su experiencia y vasta trayectoria en el desarrollo estratégico de negocios para la banca y administradoras generales de fondos, además de sus conocimiento y experiencia en liderar equipos y comités de inversiones y de riesgo de crédito”.

Durante los últimos años, la profesional ha estado dedicada a los negocios de activos alternativos en distintas casas de inversión. Entre 2020 y 2023 trabajó en SURA Investment Management, donde alcanzó los cargos de vicepresidenta de Deuda Privada y Head de Estructuración Regional para Chile, Perú y Colombia.

Anteriormente, entre 2018 y 2020, se desempeñó como gerenta de Deuda Privada de la gestora especializada Venturance Alternative Assets. Previo a eso, entre 2017 y 2018, estuvo en la gestora de fondos Inversiones Security, donde ocupó el cargo de Head de Deuda Privada y portfolio manager de los fondos inmobiliarios.

Además de un par de años dedicada a la asesoría independiente, Quintas también tuvo una trayectoria en la banca, en el área de riesgos, asociada al mundo inmobiliario. En 2003 llegó a Banco de Chile, donde trabajó como subgerente de Riesgo de Empresas Inmobiliarias y Constructoras hasta su salida, en 2014.

Desde su creación, en 2020, LVM Casa de Valores se ha dedicado a crecer su red de alianzas en varios países. El foco lo tienen en Colombia, Paraguay, Bolivia y Costa Rica, por el momento, pero aseguran estar buscando nuevos mercados donde abrirse camino.

Foto cedidaHumberto García, CEO de BBVA Global Wealth Advisors

BBVA Global Wealth Advisors (BBVA GWA), brazo de asesoría patrimonial y RIA estadounidense del grupo español en EE.UU., tiene un nuevo capitán al mando. Se trata de Humberto García de Alba, quien fue nombrado este martes como el nuevo consejero delegado (o CEO) de la firma con sede en Miami, Florida.

Según informaron a través de un comunicado, el ejecutivo tiene una larga trayectoria dentro del grupo financiero. Se incorporó en 2002 en México y desde entonces ha ocupado una variedad de cargos directivos –en múltiples geografías en las que BBVA tiene presencia– en el área de Banca Privada y Gestión de Activos de BBVA.

Ahora, García de Alba llega a Miami desde Madrid, donde ocupaba el cargo de director de BBVA Global Wealth, el área global de banca privada, y miembro del consejo de administración de BBVA Suiza y BBVA Global Wealth Advisors, Inc.

BBVA GWA fue creado en 2024 con el objetivo de ofrecer servicios de asesoría en inversiones a los clientes de la firma, principalmente inversionistas latinoamericanos. Es una firma asesora registrada en la SEC.

“Como parte de nuestro compromiso con ofrecer soluciones globales de gestión patrimonial para los clientes de banca privada y altos patrimonios de BBVA, hemos ampliado nuestras capacidades en EE. UU. mediante la creación de BBVA Global Wealth Advisors, Inc. Esta plataforma nos permite ofrecer a nuestros clientes asesoramiento de inversión personalizado en la economía más grande del mundo”, recalcó García de Alba en la nota de prensa.

“Seguimos comprometidos con construir relaciones a largo plazo basadas en la confianza, la excelencia y una visión compartida para una riqueza sostenible y multigeneracional”, agregó.

El consenso de analistas en México espera que el banco central del país, Banxico, vuelva a recortar su tasa de interés en la reunión programada para este mes. Asimismo, consideran que el peso tendrá menos presiones frente al dólar hacia el final del año, según el último sondeo de expectativas realizado recientemente por el equipo económico consolidado en Citi México.

Según la encuesta, todos los participantes esperan que el siguiente movimiento en la tasa de política monetaria sea en mayo de 2025. De los 34 participantes consultados, 33 de ellos esperan un recorte de 50 puntos base, mientras que otro espera un recorte de 25 puntos base. El pronóstico mediano de la tasa de política monetaria para final de 2025 se mantiene en 7,75%, con estimaciones en el rango de 6,25% a 8,25%. Para final de 2026, la expectativa mediana continúa en 7%.

La próxima reunión de política monetaria del banco central mexicano está programada para el día 15 de mayo, mismo en el que se hará también el anuncio de la decisión de la junta de gobierno del Banxico.

El ajuste, en caso de que suceda, sería nuevamente diferente a la decisión que hizo la Fed al pausar una vez más su decisión. También se presentaría en el marco de la solicitud que ha realizado la presidenta de México, Claudia Sheinbaum, al sistema bancario del país para que reduzca sus tasas de interés, aunque nunca se ha referido al Banxico. Con todo, la trayectoria actual de la política monetaria de Banxico facilitaría un eventual recorte de tasas si los bancos se decidieran.

Precisamente en estos momentos el gremio bancario de México se encuentra reunido en su convención anual, a la que previsiblemente se presentará la presidenta del país.

Otro aspecto relevante de la encuesta de Citi fue el tipo de cambio. De acuerdo con la encuesta, las expectativas sobre el peso, en cuanto a las presiones observadas recientemente, se redujeron para el final de 2025. El consenso proyecta que la paridad local se ubicará en 20,8 para final de 2025, cotización menor que 20,93 observado en otras encuestas. Para final de 2026 se proyecta en 21,23 pesos por dólar.

Eso sí, el consenso del mercado también ubica ya al tipo de cambio por arriba de los 20 pesos para todo el año, a pesar de que en este momento se ubica debajo del llamado rango psicológico arriba mencionado.

En contraste, los pronósticos de crecimiento del PIB cayeron otra vez para 2025. Los analistas en conjunto ahora estiman el crecimiento del PIB para este año en apenas 0,1%, con estimaciones en el rango de -0,8% a 0,7%. Para el año 2026 la expectativa de crecimiento se mantiene en 1.5%.

Foto cedidaJorge Díaz, Head of US Offshore Business en Vinci Compass, presenta a Christopher A. Doherty, Managing Director, Investing Director de Wellington Management

El encuentro Bolton Advisor Conference 2025, celebrado en Miami, ofreció valiosas perspectivas sobre la evolución de las dinámicas del comercio global, la valoración de las divisas y los mercados de renta fija. Christopher A. Doherty, Managing Director y director de Inversiones de Wellington Management, destacó una serie de cambios estructurales crecientes que los asesores financieros deberían vigilar de cerca al diseñar estrategias de inversión resilientes para sus clientes.

Reconfiguración del comercio global y su impacto

Se está produciendo un cambio fundamental en las dinámicas del comercio internacional. Los aranceles han alcanzado sus niveles más altos en más de un siglo, lo que marca un alejamiento significativo de la era de la globalización. Los países están priorizando cada vez más la protección de sus industrias y empleos nacionales, lo que reduce las ventajas comparativas en los mercados internacionales. Esta tendencia hacia la desglobalización, aunque políticamente popular en ciertas regiones, ha introducido una complejidad y volatilidad significativas en los flujos económicos transfronterizos.

Este entorno político de enfoque interno está transformando la forma en que se mueve el capital a nivel mundial. De manera destacada, Japón vendió 122.000 millones de dólares en bonos del Tesoro extranjero en abril, en un movimiento sin precedentes que sugiere una reevaluación de las prioridades de inversión global. Combinado con una menor participación institucional en los mercados estadounidenses y señales de que los bancos centrales podrían diversificarse fuera de activos denominados en dólares, estas tendencias están alterando la retroalimentación positiva que durante mucho tiempo respaldó los flujos de inversión hacia EE.UU.

Replanteando el dominio del dólar

Aunque el dólar estadounidense sigue siendo la moneda de reserva dominante en el mundo, su valoración parece alta. Doherty señaló que el dólar se encuentra actualmente dos desviaciones estándar por encima de su media a largo plazo, lo que indica que una corrección potencial, de hasta el 30%, no es descartable. Correcciones similares ocurrieron a principios de los años 80 y tras la burbuja tecnológica, proporcionando precedentes históricos para este tipo de movimiento.

Un destronamiento completo del estatus del dólar como moneda de reserva no parece probable a corto plazo. Sin embargo, los inversores extranjeros se muestran más reacios a comprometer capital en los mercados estadounidenses, especialmente dadas las fricciones comerciales y las incertidumbres en la política fiscal. Para los asesores, esto implica una mayor volatilidad en las divisas y subraya la importancia de diversificar más allá de las clases de activos centradas en Estados Unidos.

Renta fija: oportunidades en un mundo fragmentado

El análisis de mercado de Wellington ofrece una hoja de ruta para navegar el espacio de la renta fija ante estos cambios. La era de la exposición pasiva y de larga duración a bonos del Tesoro puede estar llegando a su fin. En su lugar, las estrategias de gestión activa son más adecuadas para afrontar la nueva normalidad de imprevisibilidad política y turbulencia macroeconómica.

Doherty señaló que las oportunidades clave se encuentran en:

Fondos de crédito total return: Permiten transiciones tácticas entre crédito de alta calidad y bonos gubernamentales, adaptándose rápidamente a condiciones cambiantes.

Bonos del Tesoro de duración intermedia: Este segmento de la curva de rendimiento ofrece un perfil equilibrado de riesgo-retorno en un entorno donde los tramos cortos y largos están distorsionados.

Productos titulizados y vinculados al consumo: Con los balances de los consumidores aún relativamente sólidos en muchas regiones, estos productos ofrecen rentabilidades ajustadas al riesgo atractivas.

Mercados emergentes con mayor disciplina fiscal: Determinados activos de renta fija en países emergentes pueden ofrecer diversificación y potencial de retorno, especialmente en aquellos menos involucrados en las actuales disputas comerciales.

Gestión del riesgo en un entorno volátil

Sin embargo, el panorama está lejos de estar libre de riesgos. La persistencia de los aranceles podría seguir presionando el crecimiento global y contribuir a tendencias inflacionistas prolongadas. Los bancos centrales siguen siendo imprevisibles –tratando de equilibrar el control de la inflación con el apoyo al crecimiento– y cualquier error podría desencadenar una mayor volatilidad. Los asesores también deben prepararse para un posible ensanchamiento de los diferenciales de crédito a lo largo del año, especialmente si resurgen los riesgos de recesión.

En este contexto, un enfoque de inversión flexible y centrado en la calidad es esencial. Evitar las estrategias pasivas y optar por asignaciones tácticas activas puede ayudar a mitigar riesgos a la baja y aprovechar oportunidades de nicho.