En línea con su estrategia de crecimiento en América Latina,DAVINCI Trusted Partner, firma especializada en la distribución de fondos de inversión, anunció la incorporación de Josefina Echeverría Paul como Sales Executive en su oficina de Santiago de Chile. Estará a cargo del desarrollo comercial del segmento de Wealth Management e intermediarios en los mercados andinos.

Con más de ocho años de trayectoria en los mercados financieros, cuenta con una sólida experiencia en Equity y Renta Fija global. Es Ingeniera Comercial por la Universidad de Chile y Economista por la Universidad de Ciencias Sociales y Empresariales de Buenos Aires. Además, ha complementado su formación con estudios en coaching, liderazgo y tecnología.

Inició su carrera en Allaria S.A. como analista de acciones globales, desempeñándose luego en Institutional Sales & Trading y, más recientemente, enfocándose en soluciones especializadas para clientes de alto patrimonio. Desde DAVINCI destacan su capacidad de análisis de mercado, enfoque en gestión de riesgos y una amplia red de contactos en Chile, Argentina y el ámbito internacional.

Fuera del ámbito profesional, Josefina participa activamente en competencias de salto ecuestre dentro de la Federación Ecuestre Argentina, reflejando una combinación de disciplina, compromiso y enfoque competitivo.

Echeverría Paul se integrará al equipo de DAVINCI TP en Santiago, donde trabajará junto a Agustina Bravo, también Sales Executive de la firma.

“Contar con presencia local en Chile es fundamental para nosotros. La llegada de Josefina representa un paso clave en nuestra consolidación en el mercado andino y refuerza nuestro compromiso con los clientes de la región”, señaló Santiago Queirolo, Managing Director de DAVINCI Trusted Partner.

Por su parte, James Whitelaw, también Managing Director, destacó que la firma ha reestructurado su equipo para “profundizar nuestra presencia en mercados estratégicos como Chile, Perú, Colombia, Panamá y Brasil”.

En el segmento de Wealth Management, DAVINCI Trusted Partner distribuye soluciones de reconocidas gestoras internacionales, como Jupiter AM, Allianz GI, Brookfield Oaktree Wealth Solutions e Investec IM, reafirmando su propuesta de valor basada en cercanía, especialización y excelencia en la distribución.

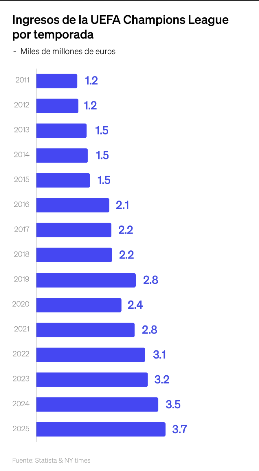

La UEFA Champions League es, sin lugar a dudas, el torneo de clubes más prestigioso del mundo. No solo representa el máximo escenario deportivo del fútbol europeo, sino también un modelo de negocio que ha evolucionado hasta convertirse en una máquina multimillonaria que impulsa a marcas, clubes, ciudades y transmisoras. La edición 2024–2025 ha sido una muestra clara de su poder de atracción, tanto dentro como fuera del campo. Hoy en The Story… exploramos la economía detrás del torneo más importante del fútbol europeo y repasamos cómo la temporada 2024–2025 consolidó, una vez más, su hegemonía global.

El Allianz Arena de Múnich es el escenario de la gran final de la UEFA Champions League 2024-2025. El Paris Saint-Germain, que busca conquistar su primera «orejona» tras varios intentos frustrados, se enfrentará al Inter de Milán, tricampeón europeo y referente del fútbol italiano. El PSG superó al Arsenal en semifinales con un global de 3-1, mientras que el Inter eliminó al Barcelona en una serie dramática que terminó 7-6 en el estadio de San Siro. Ese partido marcó un nuevo récord de venta de boletos para el fútbol italiano, con más de 75.000 espectadores, se generó 14,7 millones de euros (alrededor de 16,74 millones de dólares), en venta de entradas.

En esta ocasión, la ausencia de equipos españoles, ingleses y alemanes en la final marca un quiebre en la hegemonía reciente del torneo y abre paso a un nuevo protagonismo en la narrativa continental.

El PSG es considerado uno de los clubes con mayor presupuesto de Europa, solo por detrás del Real Madrid. Aunque aún no se publican los datos oficiales de la temporada 2024–2025, en la campaña anterior su gasto operativo superó los 800 millones de dólares. Todo indica que esta cifra se mantendrá estable gracias a una estrategia que combina fichajes de alto perfil, la renovación de talentos clave y una inversión creciente en su academia juvenil.

De torneo deportivo a producto global

La UEFA Champions League comenzó en 1955 como la Copa de Europa y adoptó su nombre actual en 1992 cambiando también el formato competitivo. Sin embargo, a partir de la temporada 2024-2025, el torneo estrenó un nuevo sistema de competencia conocido como «formato de liga suiza», en el que 36 equipos participan en una sola tabla de posiciones, basada en ocho partidos contra rivales distintos. Este cambio eliminó la fase de grupos tradicionales y aumentó el número total de encuentros para maximizar el valor comercial de la competencia.

Este nuevo diseño busca elevar la competitividad, extender el interés a lo largo de la temporada y aumentar los ingresos por derechos televisivos. Además, permite a los clubes enfrentarse a más rivales de distintas nacionalidades, diversificando las audiencias globales. La final sigue siendo el evento cumbre, con una audiencia que supera los 400 millones de personas, cobertura estandarizada, un himno icónico y una experiencia premium tanto en estadios como en televisión.

El modelo de negocio de la Champions se estructura sobre tres pilares principales: derechos de transmisión, patrocinios globales y venta de licencias. El torneo se ha convertido en una herramienta de diplomacia cultural y de posicionamiento internacional tanto para ciudades y marcas.

Derechos de transmisión: la joya de la corona

En una carta de la UEFA referente a la temporada 24-25, la proyección de ingresos utilizada para calcular la distribución entre los equipos contempla un total superior a 3.700 millones de euros (4.212,6 millones de dólares), provenientes de patrocinios, licencias y comercialización, regalías, venta de boletos en la final, y los derechos de retransmisión. Esta última representa casi el 70% de los ingresos totales del torneo. Plataformas como HBO Max y Caliente TV han comenzado a competir con televisores tradicionales, peleando por los derechos exclusivos, lo que ha elevado el valor de mercado a través de un modelo de subasta.

Los ingresos se redistribuyen entre clubes según su avance en el torneo, su coeficiente histórico y su valor en el «market pool». Esto ha beneficiado a clubes tradicionales, pero también ha generado una brecha creciente entre los equipos de élite y los emergentes, ya que los primeros se benefician por mayores audiencias televisivas.

El millonario y esencial negocio para los equipos

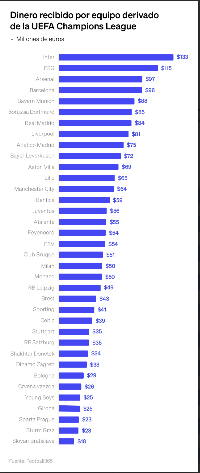

Para los clubes, participar en la UEFA Champions League es una prioridad deportiva y sobre todo financiera. Cada club que participó en la fase de liga de esta temporada recibió al menos 15,6 millones de euros (17,76 millones de dólares). A esto se suman bonificaciones por victoria (2,8 millones de euros, equivalentes a 3,2 millones de dólares ), clasificación y reparto del market pool. Un campeón puede acumular más de 100 millones de euros por su participación.

De hecho, según estimaciones del periódico Gazzetta dello Sport, el Inter de Milán ya ha recibido 133 millones de euros esta temporada, y de ganar la final podría recibir 10,5 millones de euros adicionales (11,95 millones de dólares), convirtiéndose en la temporada más rentable en la historia del club, esto sin considerar la venta de entradas en los partidos de local dura9nte el campeonato, que según la misma fuente, ascenderán a más de 60 millones de euros (68,31 millones de dólares).

Para el Inter de Milán, la UEFA Champions League representa más del 40% de los ingresos totales del equipo. Una realidad que muchos otros equipos comparten, elevando la presión para clasificar y desempeñarse en el torneo.

Un ejemplo contundente del impacto de la Champions League en las finanzas de un equipo es el Borussia Dortmund, que cotiza en la bolsa de Alemania bajo el ticker «BVB» . En 2024 , el club alcanzó la final contra el Real Madrid, pero lo más interesante es que, tras vencer al Paris Saint-Germain en semifinales, el precio de su acción llegó a subir hasta un 15% en esos meses.

Ciudades sede derrama y económica

Alojar una final de Champions League es un evento de alto impacto. En 2023, Estambul recibió más de 50.000 visitantes internacionales durante el fin de semana de la final, lo que generó una derrama estimada de 85 millones de dólares (96,78 millones de dólares) en turismo, hotelería y consumo. Múnich espera cifras similares.

La ciudad sede se convierte en el centro de activaciones de marca, hospitalidad VIP, ferias de patrocinadores y cobertura mediática global. La Champions exporta no sólo fútbol, sino una experiencia económica, cultural y comercial a gran escala. La UEFA destina hasta 5 millones de euros (5,69 millones de dólares) a las autoridades locales de la ciudad sede para coordinar logística, seguridad y eventos paralelos durante la semana de la final.

El debut del nuevo formato

La edición de este año marcó el estreno del nuevo formato de liga con 36 equipos, más partidos y una tabla única de posiciones. La UEFA espera que esto incremente en un 33% sus ingresos totales por temporada. Sin embargo, también ha generado cuestionamientos sobre la carga de trabajo de los jugadores, la brecha entre clubes y el riesgo de saturación para los aficionados.

La amenaza latente de la Superliga europea obliga a la UEFA a encontrar un equilibrio entre meritocracia, espectáculo y sostenibilidad financiera. Por ahora, la Champions sigue siendo el trofeo soñado por todos, dentro y fuera del campo. Desde 2010, solo 8 clubes han disputado el 66% de las finales de Champions, lo que ha generado un debate sobre la concentración de poder y recursos en el fútbol europeo.

La UEFA Champions League no solo define al mejor equipo de Europa, también representa el modelo más exitoso de monetización en el deporte global. Mientras millones esperan el pitazo inicial en Múnich, el negocio del fútbol sigue anotando goles fuera de la cancha.

El gobierno argentino tuvo que pagar un precio de oro –un 29,5%- en su primera emisión internacional de deuda de la era del presidente Javier Milei, pero de todos modos logró colocar los 1.000 millones de dólares del bono Bonte 2030 (título de deuda denominado en dólares pero que paga en pesos) con una demanda superior a la oferta.

Esta es la primera emisión de bonos en moneda local bajo ley argentina dirigida a inversores extranjeros en siete años. La emisión registró una fuerte demanda, con propuestas por valor de 1.694 millones de dólares de 146 inversores.

El mercado especulaba con una salida en torno al 22%

La emisión cumplió el objetivo que se daban las autoridades argentinas: aumentar las reservas sin intervenir el tipo de cambio, que actualmente fluctúa entre dos bandas. Pero el Bonte 2030 salió caro: el mercado especulaba con una salida en torno al 22% y al final fue muy superior.

“En Argentina, si te remontas a lo que pasó en el 2017 y 2018, el gobierno de entonces (administración de Mauricio Macri) emitió unos 4.000 millones de dólares en bonos parecidos al Bonte y los tenedores de esos bonos que se los quedaron hasta el final perdieron todo el capital porque hubo una devaluación del peso de casi 100%. Entonces es lógico que los inversores pidan un premio siendo la primera emisión relevante en el mercado, siendo en moneda local y en un periodo largo”, explica Juan Salerno, partner y jefe de inversiones para Argentina de Vinci Compass.

Banco Mariva hace un análisis similar: “El rendimiento del 29,5 % con el que se emitió el bono superó las expectativas del mercado y, a primera vista, puede parecer excesivo. Sin embargo, existen varias interpretaciones: el rendimiento incluye una prima de riesgo inicial que el gobierno debe pagar para restablecer el acceso al mercado; Otra perspectiva (apoyada por el gobierno) es que la tasa del 29,5 % está alineada tanto con la curva de rendimiento del dólar (alrededor del 12 %) como con la curva CER (rendimientos reales en torno al 10 %)”.

Desde Buda Partners, Paula Bujía explica que «la demanda se orientó a rendimientos reales más cercanos al 10%, muy por encima del 5% que algunos operadores locales consideraban razonable y en línea con lo que actualmente rinden los bonos que ajustan por CER (inflación). La inclusión de una cláusula de rescate anticipado (“put”) a los dos años también cumple esa función de reducir riesgo. Tampoco es un aspecto menor la percepción de que el tipo de cambio oficial está apreciado: es probable que, de haber estado el peso más cerca a la parte alta de la banda (1300-1400), la tasa requerida por los inversores hubiera sido menor»

Los analistas de Adcap Grupo Financiero comentaron que la tasa fue idéntica a la de una letra del tesoro en pesos a un año (una Lecap): “Al igual que en otras licitaciones, el gobierno ofreció cierta prima, aunque en este caso fue considerable. La tasa de corte se fijó en 29,5% nominal (31,7% efectiva anual), prácticamente idéntica a la tasa de la Lecap a un año”.

Una emisión positiva para aumentar las reservas

Un reciente informe de Cohen Aliados Financieros señala que el FMI exige, en el marco de su acuerdo del pasado mes de abril, que el BCRA ubique sus reservas netas en – 2.746 millones de dólares para junio de este año y que el stock sea positivo para finales de 2025.

Y en este contexto Juan Salerno, de Vinci Compass, explica que esta emisión es positiva si se tiene en cuenta el objetivo del gobierno de cumplir con las demandas de reservas que tiene con el FMI porque “los bonos en moneda local se contabilizan al 100% como reservas netas y este bono está suscrito en dólares, con lo cual son dólares que entran directamente a las reservas. Y eso tiene otro contexto y es que el gobierno no quiere comprar dólares dentro de las bandas (de flotación cambiaria), entonces, la única manera de acercarse al cumplimiento de la meta de reservas es recurrir al endeudamiento externo”.

Para los analistas, el otro punto positivo es que te abre la puerta a otras emisiones parecidas. La información sobre las 146 entidades que compraron el Bonte 2030 no es pública pero el mercado piensa que se trata de fondos de riesgo internacionales.

Salerno explica que actualmente, a nivel internacional, Vinci Compass no tiene bonos argentinos en pesos pero sí los tiene en dólares, tanto soberanos como corporativos y de algunas provincias. A nivel local, la firma sí que participa en el mercado argentino en pesos.

“La emisión de Bonte es un primer paso porque todavía quedan controles cambiarios en Argentina (para este caso hubo excepciones) y necesitamos todavía mayor previsibilidad. Pensamos que va a ser exitoso porque esta tasa va a atraer a muchos inversores. Ahora es importante ver cómo se comporta el mercado secundario, en este caso también creo que será exitoso si el gobierno mantiene su objetivo de controlar la inflación”, dice el experto de Vinci Compass.

Paula Bujía, de Buda Partners, también aporta una nota alentadora: «Yendo al lado positivo y con el antecedente de los BOTES emitidos en 2016, que debutaron con tasas elevadas, pero luego comprimieron significativamente a medida que mejoraban las condiciones macroeconómicas, esta nueva colocación puede tener la misma suerte. Si Argentina avanza con la normalización de la economía y comienza a acumular reservas el Bonte 2030 podría seguir una trayectoria similar de compresión de spreads y abrir camino a otras emisiones menos onerosas para el gobierno. Pero es importante decir que no alcanza con emitir deuda: también será necesario acumular reservas para contentar al mercado»

¿Por qué se prevé que el precio del oro alcance máximos históricos? Los analistas de Goldman Sachs tienen toda una serie de razones por las cuales el más rudimentario de los activos seguirá creciendo tanto para los grandes actores institucionales del mercado como para los pequeños inversores.

Debido a la alta demanda de los bancos centrales el precio del oro viene batiendo récords y Goldman Sachs Research predice que el oro alcanzará los 3.700 dólares por onza para finales de 2025 (desde los 3.326 dólares del 23 de mayo).

El oro ha subido en 2025 ante la incertidumbre sobre los aranceles impuestos por la administración de Donald Trump a sus principales socios comerciales. Desde marzo, los inversores han aumentado sus inversiones en esta materia prima, impulsados por la preocupación por la salud de la economía y la volatilidad del mercado.

“Siempre que hay mucha incertidumbre, los inversores invierten temporalmente su dinero en oro. Cuando hay claridad, el precio del oro tiende a volver a bajar, porque los inversores saben qué hacer con su dinero”, afirma Lina Thomas, estratega de materias primas de Goldman Sachs Research.

Los bancos centrales emergentes refuerzan sus reservas de oro

A largo plazo, Thomas prevé que la demanda de los bancos centrales, en particular los de los mercados emergentes, impulse de forma continua los precios del oro. La invasión rusa de Ucrania y la congelación de los activos extranjeros de Rusia por parte de los países occidentales marcaron un punto de inflexión para estas instituciones. Desde 2022, sus compras de oro se han quintuplicado, según Goldman Sachs Research.

Los bancos centrales de los mercados desarrollados tienden a tener mayores reservas de oro, en parte como legado de la era del patrón oro, cuando la oferta monetaria soberana estaba vinculada a esta materia prima, lo que les dejaba una mayor proporción de sus activos de reserva en oro.

Por ejemplo, China posee menos del 10% de sus reservas en oro, en comparación con aproximadamente el 70% o más en el caso de Estados Unidos, Alemania, Francia e Italia. Las divisas representan una mayor proporción de las reservas de los bancos centrales de los mercados emergentes.

“El promedio mundial se sitúa en torno al 20%, lo que consideramos un objetivo plausible a medio plazo para los grandes bancos centrales emergentes”, afirma Thomas.

El creciente papel de los ETFs de oro

Las compras de los bancos centrales han sido el principal factor que ha impulsado el alza del precio del oro en los últimos años, pero el aumento de las tenencias de fondos cotizados en bolsa (ETFs) también está empezando a contribuir a esta subida. Si bien las tenencias de ETFs suelen seguir de cerca los tipos de interés (tienden a aumentar a medida que bajan), Thomas afirma que suelen sobrepasar significativamente los límites cuando aumenta el temor a una recesión.

Una recesión parece menos probable ahora, dados los indicios de progreso en las negociaciones sobre política comercial. La probabilidad de una recesión en EE.UU. en los próximos 12 meses en un 35%, frente al 45% anterior. Sin embargo, en caso de una recesión económica, el precio del oro podría subir hasta los 3.880 dólares por onza , según Goldman Sachs Research. «Si bien el factor clave desde 2022 solía ser únicamente la compra de los bancos centrales, los inversores en ETFs ahora se están sumando al repunte del oro», afirma Thomas. «Dado que ambos compiten por el mismo lingote, prevemos que los precios del oro subirán aún más», agrega.

En línea con el crecimiento de su negocio, Banchile Inversiones, la rama de inversiones de Banco de Chile, ha estado reforzando su planilla de trabajadores recientemente. La firma ha estado llevando a cabo una serie de contrataciones este mes, según consignan una seguidilla de anuncios en la red profesional LinkedIn, en distintas áreas. Además, un par de ejecutivas fueron promovidas dentro de la organización.

Andrés Abarca se incorporó a la administradora general de fondos (AGF) de la firma, como jefe de Desarrollo de Inversiones. Anteriormente, se desempeñaba como analista senior de Control de Inversiones en Principal Chile, donde pasó casi cuatro años de su carrera.

Juan Manuel Mira, por su parte, llegó al área de Wealth Management de Banchile, con el cargo de asesor pool. Previamente, el profesional pasó un año en otra casa de inversiones chilena, Grupo Security, desempeñándose como analista de Equity Research.

Otro cambio reciente es el nombramiento interno de Carolina Zelaya. La ejecutiva dejó su cargo de Equity Research Lead, tras cuatro años, y tomó el puesto de VP de Equity Capital Markets. Antes, la profesional pasó un período en Banco Consorcio.

Cambios en Equity Research

Fuera de la salida de Zelaya, el equipo de estudios de renta variable ha experimentado cambios recientemente, incorporando una variedad de caras nuevas.

Para tomar el puesto de Equity Research Lead, Banchile designó a Paloma Echeverría, quien se desempeñaba anteriormente como analista senior. Antes de tomar este cargo, estuvo casi tres años en BICE Inversiones, donde alcanzó el rol de analista senior de inversiones.

Además, el equipo dio la bienvenida a tres caras nuevas: Felipe Molina, Sofía Falú Rodríguez Issler y Alan Trebitsch, quienes se incorporan de otras firmas financieras de la plaza santiaguina.

Molina, que llega como analista senior de Equity Research, trabajaba previamente como asociado de Latin America Equity Research de Scotiabank. Además, pasó un período como analista en Grupo Security, entre 2022 y 2024.

Falú y Trebitsch se incorporaron a Banchile como analistas del área. La primera viene de LarrainVial Asset Management, donde trabajó como analista de crédito, mientras que el segundo es una cara nueva en la industria, que realizó una práctica profesional en el área de Wealth Management de Renta 4 en Chile.

Foto cedidaFábio Rodrigues de Oliveira, gerente de Crédito Privado y Renta Fija de XP Asset

La estrategia de crédito privado de los productos de XP Asset ha priorizado la asignación defensiva y la reducción del plazo promedio de los activos de cartera en el mercado local, anunciaron desde el gigante brasileño durante el evento de la Asociación Brasileña de Entidades de Previsión Complementaria Cerradas (Abrapp) en Sao Paulo.

«Hemos optado por una posición más conservadora tanto en los sectores en los que asignamos como en el plazo promedio. Por lo tanto, hemos reducido los plazos en consonancia con la reducción del horizonte de inversión», afirmó Fábio Rodrigues de Oliveira, gerente de Crédito Privado y Renta Fija de XP Asset, en una presentación realizada en el decimocuarto Seminario de Inversiones de la EFPC. El evento es organizado por la asociación de fondos de pensiones los días 28 y 29 de mayo.

Debilidad del dólar y un horizonte de inversión acortado

La opción de asignación defensiva se basa en el análisis de los escenarios global y nacional, y las perspectivas para los próximos meses. “Desafortunadamente, nuestro horizonte de inversión se ha acortado significativamente. Hemos expresado esta opinión a través de los sectores que hemos seleccionado. Esta fase de transición debería durar al menos hasta octubre del próximo año. Creemos que es improbable que se aborden los problemas fundamentales antes de las elecciones”, añade Oliveira.

El economista de XP Asset, Fernando Genta, explicó que el panorama global actual sigue viéndose fuertemente afectado por las iniciativas arancelarias de la nueva administración de Donald Trump. Una de las consecuencias es la tendencia a diversificar las inversiones hacia mercados distintos a Estados Unidos.

También presente en el evento, Genta señaló el debilitamiento del dólar como uno de los principales indicadores del cambio de escenario y la consiguiente desconcentración de activos hacia diversos mercados a nivel mundial. Otros indicadores son la caída del mercado bursátil estadounidense y el aumento de la curva de tipos de interés a largo plazo de los bonos estadounidenses, factores que se originaron en 2025 con el cambio en la política arancelaria de la nueva administración de la Casa Blanca.

Genta también señaló la tendencia al aumento de la presión inflacionaria en la economía estadounidense y la posibilidad de que la Reserva Federal (FED) mantenga su nivel actual de tasas de interés. Predice que solo habrá un recorte de tasas en 2025. «Probablemente veremos otro año sin un recorte significativo de tasas por parte de la Fed», afirmó. Aun así, mantiene su pronóstico de que la actividad económica en EE.UU. se mantendrá sólida, al igual que el crecimiento del mercado laboral en ese país.

Economía brasileña bajo el signo de las próximas elecciones

El economista de activos de XP presentó una retrospectiva de la evolución del PIB nacional, señalando que Brasil ha crecido por encima de las expectativas desde 2020. Mencionó el bajo impacto de las reformas estructurales de gobiernos anteriores en el crecimiento económico y mostró que los factores con mayor impacto han sido, de hecho, el aumento de programas como Bolsa Familia y los beneficios de la Seguridad Social y el BPC.

La pregunta que todos se hacen es: ¿cuándo comenzará el Banco Central a recortar las tasas de interés? Uno de los factores a considerar es que la inflación seguirá bajo presión. A pesar de que la tasa Selic actual se encuentra en niveles extremadamente altos en comparación con 2006, se prevé que el ciclo de recortes de tasas no se materialice antes de las elecciones del próximo año. Los gestores de XP Asset creen que el escenario electoral no favorece un cambio en la política económica antes de que se definan las próximas elecciones presidenciales.

Y quien gane las elecciones, independientemente de quién sea, se enfrentará a un gran reto para abordar el tema del límite de gasto y la deuda pública. En cualquier caso, se espera que el próximo gobierno tome la dirección correcta para equilibrar el gasto público.

No es novedoso el hecho de que este año parece complejo para las economías del mundo, y México no es la excepción; sin embargo, el país conserva ventajas estructurales para impulsar su desarrollo de largo plazo, de acuerdo con Eduardo Osuna, Vicepresidente y Director General de BBVA México, quien presentó la perspectiva del banco durante un evento organizado por la institución.

Por un lado, de acuerdo con el directivo, la estabilidad económica del país le proporciona una base sólida para el crecimiento, con tres pilares que son ampliamente conocidos y reconocidos:

Autonomía del Banco de México: Política monetaria independiente e inflación controlada

Tipo de cambio flexible: Tipo de cambio flotante, altas reservas internacionales, línea de crédito con FMI

Disciplina fiscal: Deuda pública: ∼50% vs. PIB, holgura para incrementar apalancamiento e invertir en infraestructura.

México también cuenta con un bono demográfico desde hace varios años, y una ventaja salarial para competir globalmente; actualmente en el país el 53% de la población tiene una edad por debajo de los 33 años. En materia salarial todavía hay espacio para seguir subiendo el salario mínimo y comparativamente todavía estápor debajo de los salarios en China, Vietnam y Canadá, lo que significa que son todavía más competitivos que los salarios de los países antes señalados.

Y sin duda, la ventaja de la ubicación es determinante; Eduardo Osuna puso un ejemplo de operación logística con costos reales: China-Los Ángeles y México-Los Ángeles. En el primer caso el costo es de hasta 5.000 dólares y un tiempo de maduración que va de 2 a 3 semanas; en el segundo caso el costo es de 600 dólares y el tiempo va de 24 a 72 horas.

«Todo sin olvidar la posición de México como principal socio comercial de Estados Unidos, sitio que consolidó el año pasado con un intercambio de 760 mil millones de dólares», explicó Osuna.

Con todas las ventajas señaladas anteriormente, Eduardo Osuna considera que pese a vivir en un periodo de incertidumbre, es necesario gestionar el corto plazo; «México podría avanzar más los siguientes 30 años versus los anteriores», explicó el directivo de BBVA.

Eduardo Osuna concluyó con lo que considera desde su punto de vista los puntos relevantes para enfrentar el momento que vive la economía del país en estos momentos y hacia el futuro.

México enfrenta un entorno desafiante, pero también lleno de oportunidades: el reto está en gestionar la incertidumbre y capitalizar las fortalezas estructurales.

El papel de la iniciativa privada es más relevante que nunca: la participación activa será fundamental para impulsar la inversión, empleo y bienestar.

La digitalización y la formalización son imprescindibles para el desarrollo: son las mejores herramientas para combatir el efectivo, fomentar la inclusión financiera y aumentar productividad.

Hay que actuar con visión de largo plazo sin perder agilidad en el corto: México puede dar un gran salto si se toman decisiones estratégicas hoy.

«México es un país de oportunidades en un entorno de incertidumbre», dijo Eduardo Osuna.

Hubo unanimidad sobre la vigencia de los criterios de sostenibilidad (ESG: siglas en inglés para Ambiental, Social y Gobernanza) durante un encuentro de dirigentes del sector público y privado realizado por KPMG en el Hotel Hyatt Centric de Montevideo.

“La sostenibilidad está en la agenda de todas las organizaciones. Es muy interesante e importante poder tener encuentros multisectoriales donde conversar sobre estos temas, ver cómo las organizaciones están incorporando esta agenda y hacia dónde va también el futuro de la sostenibilidad”, dijo Mariano Spitale, director de Servicios ESG en KPMG Argentina.

Durante la jornada se abordaron distintas perspectivas sobre cómo pasar del diseño de estrategias a su implementación efectiva, con foco en la generación de impacto real en las organizaciones y su entorno.

Aiblis Vidal, coordinadora del Observatorio de Reportes de Sostenibilidad de la Facultad de Ciencias Económicas y Administración de la Universidad del a República, sostuvo que hoy la sostenibilidad “ha impregnado el mundo empresarial”. Y agregó: “Más que una moda pasajera, es una realidad que está pasando no solamente a nivel internacional, sino también en Uruguay. Desde el Observatorio de Reportes de Sostenibilidad estamos analizando cómo las empresas comunican su desempeño en sostenibilidad y las tendencias en reporting.”

También se conversó sobre la incorporación de la sostenibilidad en la estrategia organizacional, los requerimientos de los mercados más exigentes y su efecto sobre los modelos de negocio. Además, se trató la relevancia de medir la huella de carbono y las estrategias disponibles para avanzar hacia la descarbonización y la transición climática.

Otro de los ejes tratados fueron los mecanismos de financiamiento para impulsar esta transformación, así como las formas de comunicar de manera efectiva los esfuerzos en sostenibilidad a las partes interesadas.

Francisco Márquez Álvarez de Toledo, country officer del International Finance Corporation (IFC) para Uruguay, dijo que desde IFC es posible seguir aportando al desarrollo sostenible del Uruguay. En ese contexto apuntó: “Hablar de ESG y poner estos temas sobre la agenda contribuye a generar más conciencia sobre las acciones que debemos tomar hacia el futuro”.

“Para CAF, conocer cuál es el estado de avance de los aspectos de sostenibilidad integrales en los que las empresas, el sector público y el privado en Uruguay están trabajando es fundamental. Esto se alinea con nuestro compromiso como banco de la resiliencia y del bienestar social en la región”, dijo Jorge Concha Carballido, director de Operaciones y Financiación Verde deCAF.

Ítalo Elola, director de Advisory Services en KPMG Uruguay, sostuvo que las principales conclusiones de la jornada “muestran que el marco ESG llegó para quedarse”. Y añadió: “Se trata de agregarle un lente nuevo a todo lo que hacemos, para ser más sostenibles, generar impactos positivos y competir mejor. No solo protegemos el valor, sino que también construimos valor duradero.”

“Abordamos temas de estrategia, comunicación, reporting y los desafíos del financiamiento. Ahí es donde vemos una oportunidad muy grande para encontrar recursos que soporten transformaciones hacia procesos de bajas emisiones, alineados con los ODS y con las metas de sostenibilidad”, dijo, por su parte, Magdalena Perutti, socia de Deal Advisory en KPMG Uruguay.

Descontada o no por los inversores, la degradación de la calificación de Estados Unidos por parte de Moody´s no ha dejado de ser un hecho impactante, dentro ya de un 2025 que nos está acostumbrando a las noticias fuertes. Entre toda la cascada de comentarios, se destaca un análisis sobre la riqueza de Basil Mohr-Elzeki es Socio director de Henley & Partners North America, quien revela un aumento inusual del interés de las familias ricas por alternativas de residencia en el extranjero.

“Estados Unidos presenta una paradoja fascinante. Siendo el país más rico del mundo y hogar de la mayor concentración de millonarios, Estados Unidos sirve simultáneamente como el principal mercado emisor de inversiones y un poderoso imán para atraer a personas adineradas de todo el mundo”, explica el analista.

Estados Unidos, líder indiscutible en riqueza

A pesar de un comienzo difícil en 2025, Estados Unidos sigue siendo el líder indiscutible en la creación y acumulación de riqueza privada. El país representa un asombroso 34% de la riqueza líquida mundial. Estados Unidos también alberga al 37% de los millonarios del mundo, con poco más de 6 millones de personas con un alto patrimonio neto, cada una con más de un millón de dólares en riqueza líquida.

Basil Mohr-Elzeki explica que esta concentración de la riqueza se ha acelerado en la última década, con EE.UU. experimentando un crecimiento de millonarios del 78 % entre 2014 y 2024, lo que lo convierte en el mercado con mejor rendimiento durante este período, ligeramente por delante de China, que experimentó un crecimiento del 74 %. Cabe destacar que el resto de los W10 se sitúan por debajo del 30 % en cuanto al crecimiento de sus poblaciones millonarias residentes.

Este dominio de la riqueza se extiende a todos los segmentos. EE.UU. alberga a más de 10 800 de los 30 450 centimillonarios del mundo (aquellos con más de 100 millones de dólares estadounidenses) y a más de 860 de los 2650 multimillonarios del mundo.

El motor de la riqueza estadounidense

Varios factores se han combinado para convertir a EE. UU. en el país con mejor rendimiento durante la última década, tanto en crecimiento de millonarios como en crecimiento de la riqueza per cápita.

La notable fortaleza del mercado bursátil estadounidense ha tenido un impacto especial, ya que el estadounidense promedio centimillonario posee más del 50% de su patrimonio líquido en acciones estadounidenses. El país también ha experimentado un fuerte crecimiento patrimonial en centros de rápido crecimiento, como Scottsdale, el Área de la Bahía, Washington D. C., Austin, Dallas y varias ciudades de Florida como West Palm Beach, Miami y Tampa.

El dominio de Estados Unidos en los sectores tecnológicos de alto crecimiento le otorga importantes ventajas sobre Europa. Casi todas las principales empresas tecnológicas del mundo tienen su sede en Estados Unidos, lo que impulsa un mercado de capital privado en auge con el surgimiento de un gran número de startups unicornio estadounidenses.

El poder de atracción que EE.UU. ejerce sobre los millonarios y la búsqueda de más opciones

Quizás lo más revelador sea la persistente atracción que Estados Unidos ejerce sobre los millonarios migrantes. Solo en 2024, Estados Unidos atrajo a aproximadamente 3800 personas con un alto patrimonio neto, 95 centimillonarios y 10 multimillonarios; estos dos últimos son particularmente significativos, ya que estas personas suelen ser fundadores de empresas y emprendedores. Prevemos que esta cifra será significativamente mayor este año. Interés récord en la migración de inversión al extranjero

A pesar de esta riqueza, “estamos presenciando un interés sin precedentes por parte de los ciudadanos estadounidenses en obtener opciones alternativas de residencia y ciudadanía en el extranjero”, señala el experto.

Los datos de Henley & Partners revelan un aumento del 183 % en las consultas de ciudadanos estadounidenses al comparar el primer trimestre de 2024 con el primer trimestre de 2025. Cabe destacar que registramos un aumento del 39 % en las consultas de inversores estadounidenses en el primer trimestre de 2025 en comparación con el cuarto trimestre de 2024, lo que demuestra un crecimiento sostenido más allá de la respuesta electoral inicial.

“Nuestras cifras de solicitudes ofrecen un mayor contexto: en lo que va de 2025, los ciudadanos estadounidenses representan más del 30 % de todas las solicitudes de migración de inversión presentadas a través de Henley & Partners, casi el doble del total combinado de las siguientes cinco nacionalidades de inversores, que incluyen turcos, indios y británicos”, dice la nota.

Este cambio refleja la evolución de las perspectivas entre los estadounidenses con un alto patrimonio neto. La mayoría considera la migración de inversión como una gestión de riesgos sofisticada, creando un «Plan B» que les brinda la opción a ellos y a sus familias de reubicarse si lo necesitan o desean. Las motivaciones incluyen la diversificación del riesgo geopolítico, una mayor movilidad global, la expansión empresarial, el acceso a la educación y a la atención médica alternativa, y la planificación transfronteriza del legado para las generaciones futuras. Buscan residencias y ciudadanías alternativas para estadounidenses adinerados, incluyendo, entre otros, la región de Europa, el Caribe y el Pacífico Sur.

Éxito del EB-5 en Estados Unidos

Mientras los estadounidenses aseguran opciones en el extranjero, Estados Unidos mantiene su posición como un destino principal para la migración global de personas con alto poder adquisitivo. El Programa de Inversionistas Inmigrantes EB-5 de EE. UU. continúa mostrando una impresionante permanencia.

Desde 1990, este programa ha facilitado más de 55.000 millones de dólares en inversión extranjera directa de inversionistas inmigrantes cuidadosamente seleccionados, generando alrededor de 1,4 millones de empleos estadounidenses en todo el país y aportando miles de millones de dólares en ingresos fiscales. Todos estos beneficios se han obtenido sin costo para los contribuyentes estadounidenses.

Este desempeño constante acentúa el atractivo duradero de Estados Unidos para los inversionistas globales que buscan oportunidades y potencial de crecimiento. El interés en este programa ha crecido de forma constante, con un aumento del 325 % en las consultas entre 2019 y 2024. Actualmente, se sitúa como el sexto programa más solicitado en Henley & Partners y el cuarto programa de residencia más popular.

La doble dinámica de Estados Unidos como principal fuente y principal destino de la migración de inversores refleja la posición única del país en el ecosistema global de la riqueza. Estas tendencias, lejos de contradecirse, muestran la creciente sofisticación de la movilidad de la riqueza.

Los estadounidenses adinerados buscan cada vez más opciones estratégicas mediante la migración por inversión, y al mismo tiempo, Estados Unidos mantiene un fuerte atractivo global para inversores y emprendedores. Esta aparente paradoja no indica un declive, sino que demuestra la continua evolución de Estados Unidos como el principal centro de riqueza del mundo.

Coincidiendo con el aniversario número 30 de su llegada a Sudamérica, Franklin Templeton anunció que listaron nuevos ETFs en la Bolsa de Valores de Lima, ampliando su oferta de fondos cotizados en el mercado peruano en diez estrategias.

Según detallaron a través de un comunicado, estas nuevas incorporaciones incluyen estrategias pasivas y activas, ofreciendo exposición a una amplia gama de activos y regiones, incluyendo renta variable internacional y renta fija, y regiones tales como Estados Unidos, Japón, China e India.

Este lanzamiento –que fue acompañado con un campanazo en la rueda limeña– lleva la oferta total de ETFs de Franklin Templeton en el mercado peruano a 18 vehículos. Estos vehículos también se han puesto a disposición de inversionistas en Argentina, Chile, Colombia y Uruguay.

Con todo, la plataforma global de ETFs de la gestora basada en California, EE.UU. –que gestiona 1,5 billones de dólares en activos, de clientes en 150 países– ofrece una amplia gama de fondos cotizados, activos e indexados. En conjunto, estos fondos gestionan 38.000 millones de dólares a nivel mundial, con cifras a abril de este año.

El registro de estos nuevos ETFs en Perú, en palabras de Patrick O’Connor, Head of Global de ETFs la gestora, “supone un hito estratégico para Franklin Templeton, ya que refuerza nuestro compromiso con América del Sur”.

Además de coincidir con su aniversario en la región, Sergio Guerrien, Country Manager para Sudamérica de la firma, recalcó que esto “marca una nueva era de inversión global más diversificada y fácilmente accesible. Creemos que al ofrecer una amplia gama de ETF en Sudamérica, podemos ayudar a los inversores a lidiar con las crecientes complejidades de los mercados globales”.