Wikimedia CommonsFoto: Patrick Huber. Gran Colombia Gold aumenta su producción un 10% en 2012

Gran Colombia Gold ha registrado un crecimiento del 10% en la producción del año 2012 con una producción total de 100.895 onzas de oro en comparación con lo obtenido en 2011, informó la compañía en un comunicado.

En este sentido, la empresa, cuyo foco principal de operación es Colombia, agregó que la producción de oro en las Operaciones de Segovia y Marmato de la compañía durante el cuarto trimestre de 2012 fue de 16.817 y 5.299 onzas respectivamente, para una producción total de 100.895 onzas de oro durante el 2012. Luego de expandir de manera exitosa las Operaciones de Segovia de la compañía a una tasa de producción diaria de 1.066 toneladas por día («tpd») en el mes de septiembre, la producción se mantuvo según lo planeado, con una media de 995 tpd hasta mediados de noviembre.

A continuación un resumen de la producción de oro y plata en el cuarto trimestre y año completo:

Nombramientos en Gran Colombia Gold

Además de la designación de Gabriel Gaviria como vicepresidente de minería, previamente anunciada por la compañía,Miguel Vallejo ha sido nombrado Superintendente de Planta en Segovia. Por su parte, Vicente Mendoza encabezará el proyecto de expansión de Segovia para construir la nueva mina y planta de procesamiento Pampa Verde, y Alessandro Cecchi continuará con la responsabilidad de los programas de exploración de la compañía. Cada uno de estos líderes aporta más de 20 años de experiencia en minería en América Latina a sus nuevos cargos y reportarán directamente a Maria Consuelo Araujo, CEO de la Compañía. Don East, director general de Operaciones, ha dejado la compañía.

«Gran Colombia tiene el compromiso de garantizar las ganancias de sus accionistas. Los cambios en la gerencia se implementaron para dar mejor foco y responsabilidad sobre los imperativos estratégicos de la compañía», dijo Serafino Iacono, copresidente ejecutivo de Gran Colombia Gold. «Continuamos centrados en aumentar los flujos de caja de nuestras operaciones de Segovia duplicando nuestra producción en las operaciones en Segovia, en finalizar el estudio de previabilidad de Marmato y hacer avanzar el proyecto a la siguiente fase, y en implementar, de manera exitosa, el proyecto Pampa Verde para construir una nueva y moderna mina y planta en Segovia que reducirá, de manera significativa, los costos en efectivo y aumentará la producción».

Gran Colombia ha finalizado el trabajo interno en el estudio de previabilidad de Marmato y ha contratado a Roscoe Postle & Associates para que se haga cargo de las actividades requeridas para certificar el estudio de acuerdo con los lineamientos del IN43-101. Roscoe Postle and Associates comenzó su trabajo con una visita al sitio a comienzos de enero y está finalizando su plan de trabajo para certificar el estudio de previabilidad.

Foto: WiNG . Bank of America atrae a 13 reconocidos líderes a su nuevo Consejo Asesor Mundial

Bank of America ha anunciado la formación del Consejo Asesor Mundial de Bank of America (Bank of America Global Advisory Council) con el nombramiento de 13 reconocidos líderes empresariales, académicos y de política pública. En este sentido, el banco explica que el Consejo Asesor Mundial compartirá la experiencia y perspectivas sobre la ayuda y compromiso mundial del banco y ayudará a fortalecer sus relacionales en todo el mundo.

Con la presidencia del director ejecutivo Brian Moynihan, el Consejo Asesor Mundial de Bank of America asesorará también a ejecutivos sénior del banco sobre las tendencias y oportunidades emergentes en los mercados locales, informaron en un comunicado, en el que añadieron que el Consejo tendrá su Asamblea Anual inaugural en Hong Kong a principios de marzo.

“Bank of America mantiene relaciones con clientes que compiten en todas las regiones del mundo”, manifestó Moynihan. “Agradecemos a los líderes de nuestro Consejo Asesor Mundial por compartir su perspectiva, experiencia y criterio, que ayudarán a convertirnos en un mejor socio para los clientes que atendemos”.

Los miembros del Consejo Asesor Mundial de Bank of Americas son:

Bader M. Al Sa’ad (Kuwait), director general y director ejecutivo de la Autoridad en Inversiones de Kuwait (Kuwait Investment Authority).

Donald R. Argus AC (Australia), exdirector ejecutivo del National Australia Bank y expresidente de BHP Billiton Group.

Thierry Breton (Francia), presidente y director ejecutivo de Atos S.E., director miembro del Directorio de Carrefour S.A., y exministro de Finanzas de Francia.

Edson de Godoy Bueno (Brasil), presidente y director ejecutivo de Amil Participacões S.A. y director ,iembro del Directorio de UnitedHealth Group.

Chong-Suk Choi (Corea del Sur), presidente y director ejecutivo, presidente del Directorio de Korea Investment Corporation.

La honorable Kay Bailey Hutchison (EE. UU.), exsenadora de los EE. UU. (R-Texas), ex vicepresidenta de la Junta Nacional de Seguridad del Transporte (National Transportation Safety Board) y miembro consultivo del Directorio para el Centro de Estudios Internacionales y Estratégicos (Center for Strategic and International Studies).

Sir Sam E. Jonah (Gana), fundador y presidente de Jonah Capital (Pty) Ltd.; expresidente ejecutivo de AngloGold Ashanti; y director miembro del Directorio de Vodafone plc.

Eijiro Katsu (Japón), ex viceministro Administrativo del Ministerio de Finanzas de Japón y ex director general en la Oficina de Finanzas de Japón.

Dr. Jürgen Kluge (Alemania), director emérito, McKinsey & Company, Inc., expresidente y director ejecutivo de Franz Haniel and Cie. GmbH y director en el Directorio de SMS GmbH.

Ali Y. Koç (Turquía), miembro de la Junta Ejecutiva de Koç Holding y presidente de Ford Otosan y expresidente del grupo de Corporate Communication and Information Technology, Koç Holding AS.

Prof. Frederick Ma, GBS, JP (Hong Kong), exsecretario de Servicios Financieros y el Tesoro y exsecretario de Comercio y Desarrollo Económico, Hong Kong; director miembro del Directorio de Agricultural Bank of China, China Resources Land Ltd, COFCO Corporation, Husky Energy Inc., Hutchison Port Holdings Management Pte. Limited, gerente administrador of Hutchison Port Holdings Trust y miembro del Consejo Asesor Internacional (International Advisory Council), China Investment Corp.

Dr. Patrick Soon-Shiong (EE. UU.), expresidente y director ejecutivo de Abraxis Bioscience, fundador de American Pharmaceutical Partners, director general de California Capital Equity LLC; fundador y director ejecutivo de Nantworks, y fundador y presidente del Healthcare Transformation Institute.

David Westin (EE.UU.), expresidente y director ejecutivo de NewsRight LLC y expresidente de ABC News.

El Consejo Asesor Mundial de Bank of America tendrá su Asamblea Anual inaugural en Hong Kong a principios de marzo.

Wikimedia CommonsPhoto: GammaCygni. Invesco: Mark Armour will replace James Robertson as head of EMEA

Invesco ha anunciado que James I. Robertson dejará de ejercer su cago de managing director y jefe de la región EMEA –que incluye Reino Unido, Europa continental y Oriente Medio-, por razones de salud, y se jubilará el 31 de diciembre de 2013. En un documento 8-K comunicado a la SEC, Invesco explica que Robertson probablemente dejará también el Consejo de Dirección de Invesco como tarde en mayo de 2013, momento en que vencía su nombramiento del directorio. Robertson trabajará junto a su sucesor, G. Mark Armour, para asegurar una transición orenada en el liderazgo del negocio en de Invesco en la región EMEA.

Mark Armour se ha desempeñado como ejecutivo de Invesco desde septiembre de 2002, año en el que se unió a la compañía como CEO de Invesco Australia. Armour se ha desempeñado también como director de ventas para operaciones institucionales de Invesco y ostenta el cargo de managing director senior y jege de Invesco Institutional desde enero de 2007. Antes de unirse a Invesco, Mark Armour fue CIO de ANZ Investments y CEO de National Mutual/Axa Australia Group desde 1998 hasta el año 2000.

Emilio Bertrán. Afore Sura, por otorgar dos mandatos

Emilio Bertrán, director de Estructura de Portafolios de Afore Sura, área paralela a la mesa de inversión, y responsable de desarrollar los mandatos, habla con Funds Society sobre las adecuaciones al régimen de inversión, el proceso que siguen y sus planes a futuro.

Al principio de la entrevista, el directivo toma un momento para destacar la importante labor que la Consar ha realizado los últimos años, ampliando el régimen de inversión e incentivando a los administradores de pensiones a aprovechar el mismo, lo que le ha permitido al sistema mexicano obtener un muy buen desempeño comparado con el de modelos de otros países.

Bertrán comenta que desde hace poco más de un año la Consar habilitó la posibilidad de ocupar dos nuevos vehículos (mutual funds y mandatos) y una nueva clase de activo (materias primas), dos pasos que considera muy importantes. Para cumplir con los recientes cambios regulatorios y poder hacer uso de estos vehículos, los administradores deben ser muy meticulosos y detallistas en sus informes a la autoridad, así como con sus órganos de gobierno, lo que los ha obligado a incrementar el profesionalismo y detalle con el que realizan su gestión.

Hablando de materias primas, el directivo menciona que se encuentran analizando ese tema ya que es una clase de activo que se puede manejar de diversas formas, por ejemplo por la mesa de operaciones por medio de ETFs o derivados y/o al otorgar un mandato como estrategia complementaria.

En cuanto a los mandatos, en los últimos nueve meses de 2012, Bertrán y su equipo tuvieron numerosas reuniones con un número importante de manejadores de fondos especializados en renta variable y que cumplen con los requisitos de la Consar -como la cartera de más de 50.000 millones de dólares- para evaluar sus procesos, equipo de análisis, control de riesgos etc., y seleccionar a 10 entidades a las cuales les solicitaron una propuesta (RFP, por sus siglas en inglés) en dos estrategias diferentes pero complementarias.

Con el otorgamiento de estos dos mandatos, que el directivo espera anunciar en el corto plazo, Afore Sura, la Afore con mayor diversificación en renta variable del Sistema Mexicano, busca traer mayor rendimientos para sus clientes por medio de la súper especialización en el mercado de renta variable internacional, así como una transferencia tecnológica que aumente las capacidades del equipo de Afore Sura.

De cara al futuro, Bertrán ve a la empresa otorgando varios mandatos, “consumiendo y aprovechando los límites de la regulación”, los cuales hoy en día permiten otorgar hasta el 5% de los activos bajo gestión a un solo manejador.

A diciembre de 2012, Afore Sura gestionaba activos por 259.558,4 millones de pesos, equivalentes a más de 20.500 millones de dólares.

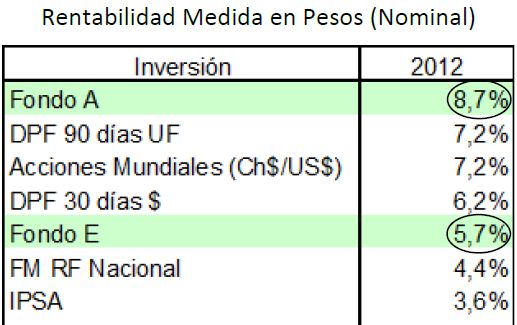

Rentabildad Nominal de Multifondos vs otras alternativas de ahorro en 2012. La rentabilidad promedio anual de los fondos de pensiones chilenos ha sido del 8,7% en 32 años

A diciembre de 2012 la inversión extranjera de los fondos de pensiones chilenos alcanzó 62.331 millones de dólares, un 38,5% de los fondos de pensiones, y se concentró principalmente en instrumentos de renta variable, 69% del total de la inversión extranjera. Este es uno de los aspectos destacados de este estudio, publicado por la Asociación de AFP, que también dedesarrolla los siguientes temas:

Las AFPs han obtenido 28 años de rentabilidades positivas para los ahorros de los trabajadores, con un máximo de 29,7% promedio real, y cuatro años de rentabilidades negativas.

Los multifondos obtuvieron muy buenas rentabilidades el año 2012, a pesar de las importantes volatilidades del contexto económico mundial.

El fondo A ganó 8,7% en pesos y 6,1% en UF, superando a otras alternativas de ahorro tales como depósitos a plazo y fondos mutuos.

El Fondo de Pensiones alcanzan 162.017 millones de dólares. Sólo durante el año 2012 las AFP agregaron, por rentabilidad, 10.800 millones de dólares al ahorro previsional de los afiliados.

Puede consultar este estudio en este link o en el documento pdf adjunto.

. Un 37% de aprobados en los exámenes de CFA Nivel I en diciembre

En un ambiente de notable falta de confianza en el sector financiero, CFA Institute, la asociación global de profesionales de inversiones que marca la pauta para la excelencia y acreditación profesional, anunció este viernes que el 37% de los 48.981 candidatos que tomaron el examen Chartered Financial Analyst (CFA) del Nivel I en diciembre pasaron la prueba.

En 2012 un número récord de candidatos se inscribieron para el Nivel I del Programa CFA, un programa a nivel de post-grado mundialmente reconocido, que vincula la teoría y la práctica con el análisis de inversión y las habilidades de manejo de carteras del mundo real, y que enfatiza los estándares más altos de ética profesional. El Nivel I del examen realizado en diciembre de 2012 se administró en 95 centros de pruebas en 67 ciudades de 38 países en todo el mundo. En América Latina, 824 candidatos tomaron el Nivel I del examen en diciembre de 2012.

La dedicación de los profesionales de inversiones que toman el Programa CFA demuestra un sólido compromiso en construir una industria más fiable y de desarrollar una cultura en la que la práctica ética es tan importante como el rendimiento de las inversiones.

«Aunque los mercados de valores más importantes se han recuperado desde sus niveles más bajos en el 2009, la confianza pública en el sector financiero se mantiene en un nivel muy bajo», dijo John Rogers, CFA, presidente y CEO de CFA Institute. «Como el organismo principal de profesionales de la inversión, con más de 110.000 miembros en todo el mundo, CFA Institute impulsa a la industria hacia niveles más altos de experiencia financiera y normas éticas. Los candidatos de hoy están un paso más cerca de obtener la designación CFA que, después de 50 años, sigue siendo el estándar de oro en la educación de profesionales de la inversión que enfatiza los más altos estándares éticos y profesionales».

Para obtener la designación CFA, los candidatos deben pasar los tres niveles del examen (los candidatos exitosos reportan que le dedican más de 300 horas de estudio por cada nivel); cumplir con el requisito de completar cuatro años de experiencia laboral en la industria de inversión; firmar un compromiso de cumplimiento con el Código de Ética y los Estándares de Conducta Profesional de CFA Institute; inscribirse a una sociedad de CFA Institute; y ser miembro de CFA Institute.

CFA Institute es la asociación global para profesionales de inversiones que marca la pauta para la excelencia profesional y acreditación profesional. La organización fomenta el comportamiento ético en los mercados de inversión y es una fuente de conocimiento muy respetada en la comunidad financiera mundial. Su objetivo final es crear un ambiente donde prevalezcan los intereses de los inversores, los mercados funcionen de manera óptima y las economías crezcan. CFA Institute cuenta con más de 113.000 miembros en 137 países y territorios, incluyendo 105.000 miembros acreditados CFA.

Wikimedia CommonsPor: коворкинг-пространство . Nueve de cada 10 directivos creen que la colaboración es clave para la recuperación de la economía mundial

Nueve de 10 responsables de decisiones de grandes empresas creen que la colaboración es ahora esencial para la recuperación de la economía mundial, según la encuesta “El Imperativo de Conexión” de Bank of America presentada en el marco del Foro Económico Mundial 2013 en Davos.

«En un momento de constante incertidumbre económica, nueve de 10 responsables de las decisiones globales ahora creen que una mayor colaboración entre empresas, el gobierno y otros sectores es esencial para la recuperación de la economía mundial”, según explicó la entidad, apuntando que la encuesta se realizó para entender mejor a los clientes.

La encuesta realizada a más de 2.000 responsables de decisiones globales en empresas, gobiernos y organizaciones no gubernamentales (ONG) revela una abrumadora demanda por una mayor colaboración si se desea lograr el regreso a un crecimiento global significativo en los próximos cinco años.

Los gobiernos y las empresas deben establecer el valor de una mayor conectividad y trabajo de colaboración

Muchos responsables de decisiones sienten que los gobiernos deben establecer el valor de una mayor conectividad mientras que los negocios deben asimismo liderar con ejemplos más inspiradores de mejores prácticas, alianzas valiosas de alto perfil y el desarrollo de más líderes al interior de las organizaciones que valoren y alienten el pensamiento colaborativo.

La encuesta, que se realizó en 12 países incluyendo Brasil, China, Francia, Alemania, India, Italia, Japón, México, Rusia, Sudáfrica, el Reino Unido y los Estados Unidos el mes pasado, también encuentra que la diversidad tiene un papel vital que jugar en la recuperación global en términos de la necesidad de ideas frescas, nuevas formas de trabajar, diversos campos profesionales del personal y una mayor experiencia de los demás sectores.

Una mayor representación de las mujeres en posiciones de liderazgo será fundamental

Cerca del 90% de los ejecutivos encuestados considera que la economía global necesita una generación de líderes de negocio más diversa para impulsar una mayor colaboración y cerca del 70% indica que una mayor representación de las mujeres en roles de liderazgo será una influencia vital en fomentar una mayor colaboración entre las organizaciones en el futuro.

La directora de Comercialización y Estrategia Global de Bank of America, Anne M. Finucane, manifestó que “el mundo necesita una generación más diversa de líderes de negocio para impulsar una mayor colaboración global. Si algo nos ha enseñado la reciente crisis económica es que el mundo puede ser un mejor lugar cuando colaboramos para abordar los desafíos de nuestro mundo conectado”.

By DeusXFlorida. Coca Cola Femsa continúa de compras

Coca Cola Femsa, el embotellador público más grande de productos Coca-Cola en el mundo, ha adquirido el 51% de Coca Cola Bottlers Philippines (CCBPI) por 688,5 millones de dólares. Según un comunicado de la empresa, Coca Cola Femsa tendrá la opción de adquirir el 49% restante de CCBPI en cualquier momento durante los próximos siete años después del cierre de la transacción y tendrá una opción para vender (“put option”) su tenencia a The Coca-Cola Company en cualquier momento durante el sexto año.

El valor agregado de esta transacción por el 100% del embotellador es de 1.350 millones de dólares. «Hoy nos complace anunciar el cierre de la transacción con nuestro socio, The Coca-Cola Company, para reforzar nuestra posición en la industria global de bebidas a través de la adquisición de una participación mayoritaria en sus operaciones de embotellado en Filipinas. Después de cerca de 200 años, tenemos la oportunidad de reconectar la ruta Manila-Acapulco a través del intercambio de nuestras culturas y mejores prácticas operativas. Recientemente, tuvimos el privilegio de expresar personalmente nuestra confianza y convicción en las Filipinas al Presidente Benigno Aquino III, anticipando una exitosa relación con el Gobierno Filipino. Tenemos la certeza de que nuestros operadores tienen las habilidades y capacidades operativas para afrontar los retos y capturar las oportunidades que hemos identificado en nuestra operación de Filipinas. Nuestros valores y nuestra cultura se extenderán a nuestra creciente familia de colaboradores mientras reforzamos nuestro compromiso para la continua generación de valor económico, social y ambiental», dijo Carlos Salazar Lomelín, director general de Coca Cola Femsa.

Femsa que recientemente adquirió el 75% de Farmacias Yza, grupo que cuenta con 333 farmacias en el sureste de México, en una operación cuyos detalles financieros no fueron revelados, y el acuerdo de fusión con Grupo Yoli y sus accionistas, uno de los embotelladores privados más antiguos de México, que atiende tanto Acapulco como Ixtapa-Zihuatanejo, dos de los destinos turísticos más importantes de la costa del Pacífico, marca con la adquisición de CCBPI a la quinta transacción dentro del sistema Coca-Cola en los últimos 18 meses, representando una inversión agregada de cerca de 3.650 millones de dólares.

Foto: MarcoNK. EDM desembarca en México de la mano del Grupo Sura

EDM Asset Management, una de las gestoras independientes líder en España, con más 1.800 millones de dólares en activos bajos gestión, ha tomado tierra en México como base principal para seguir desarrollando otros mercados de Latinoamérica.

Para esta aventura, ha firmado una alianza con Grupo Sura, líder de pensiones de la región. EDM ha abierto una oficina que estará operativa el 1 de febrero. El siguiente objetivo de la firma española será Colombia.

Según recoge Vozpopuli, con Grupo Sura ha acordado la creación de un master feeder fund, al que ya se han aportado unos 20 millones, aunque en EDM prevén que a finales de año podrán haber captado alrededor de 80.

La aseguradora les aportará fundamentalmente patrimonio procedente de planes de pensiones de compañías. Sura busca aumentar sus posiciones en renta variable europea y ha elegido el estilo de gestión de EDM, “disciplinado” y que busca rentabilidad absoluta y batir índices, “muy al estilo de la filosofía hedge fund”, según declara el consejero delegado de EDM, Antoni Estabanell. Una visión que ha aportado “consistencia en los resultados a largo plazo”, según asegura Estabanell.

Foto: Maurice Meijers. Robeco: la deuda de mercados emergentes proporciona seguridad y retornos atractivos

Los inversores en bonos están buscando seguridad y rendimientos atractivos. La deuda de mercados emergentes proporciona ambas cosas, asegura Maurice Meijers, vice president en el equipo de Inversiones de Renta Fija y gestor líder del fondo Robeco Emerging Debt.

En este entorno en el que la renta fija denominada “segura” ofrece retornos muy bajos, el inversor busca alternativas. Los mercados de deuda de países emergentes podrían ser una solución, pues a parte de ofrecer cupones atractivos, están sostenidos por unos fuertes fundamentales, tales como un bajo apalancamiento o un limitado déficit por cuenta corriente.

Vea el vídeo que desarrolla las previsiones de Meijers para el 2013.