Wikimedia CommonsFoto: Bilale Boyce. ¿Qué está pasando en China?

China es durante las últimas semanas un foco importante de preocupación, incluso por encima de la salida del QE. Hay dos factores a tener en cuenta: el primero es de índole económico, ya que las últimas publicaciones de datos siguen mostrando debilidad y ponen en duda uno de los principales motores del crecimiento mundial, y el segundo es el problema de liquidez que ha surgido en los mercados interbancarios chinos, según un análisis de Mora Asset Management.

Datos económicos preocupantes

Mora AM prosigue que los últimos datos macroeconómicos de China siguen mostrando debilidad. El crecimiento sigue aflojando; las tasas están todavía por encima del 7%, pero los últimos datos de PMI de HSBC han registrado una caída, situandosé por debajo de 50, lo que significa contracción. La producción industrial también ha pasado del 15% y/y en el 2011 a 9% recientemente. China sigue teniendo un peso muy elevado en la economía global, con un segundo puesto detrás de USA y un peso del 11% del PIB mundial (datos de enero 2013 en equivalencia en USD), con lo que una desaceleración china podría poner en peligro la recuperación de otras zonas como Europa o Japón.

Problemas de liquidez

El tipo de interés interbancario llamado Shibor, a muy corto plazo, es decir, de hoy a mañana (overnight) mostraba tensiones estas últimas semanas. Las dudas se instalaban en el mercado entre entidades financieras, donde algunos rumores de quiebra de un banco ponían nerviosos a los tesoreros. Resultó que los bancos se mostraban reticentes a prestarse dinero entre ellos. Este tipo de interés se sitúa normalmente entre 2,10% y 3,20%. En otras ocasiones se habían visto picos que podían llegar hasta el 5%, pero estos solo duraban un día, ya que el banco central chino (Banco Popular Chino, PBoC) intervenía para solucionar el problema. En cambio, durante estas últimas semanas, este tipo de interés ha alcanzado un máximo de 13,44% el 20 de junio. No debería ser un problema real de liquidez, ya que el PBoC podría, si lo quisiera, poner sobre la mesa más dinero. Lo interesante es su deliberada falta de intervención. Todo indica que el PBoC quiere mostrar al mercado que no está dispuesto a sucumbir a las peticiones de las entidades financieras, y que tienen que arreglárselas por si solas. También es un toque de atención, ya que las entidades financieras han estado negociando unos productos de gestión patrimonial y unos fondos fiduciarios para conseguir liquidez. En marzo entró una nueva normativa que reduce este tipo de transacciones de forma muy importante, lo que ha limitado las opciones para obtener recursos. Por otro lado, en los últimos años han proliferado unas operaciones financieras donde bancos más pequeños o sociedades fiduciarias toman dinero de los bancos grandes y prestan a tasas más elevadas a pequeñas empresas o promotores inmobiliarios, movimientos que han favorecido la especulación y que el Gobierno quiere frenar.

Reacciones del mercado

Asimismo, Mora AM señala que las implicaciones de unas tasas más elevadas pueden ser muy importantes: por un lado pueden reducir las peticiones de préstamos, y por otro encarecer la financiación de cualquier inversión, lo que provoca desincentivos para la economía. En este contexto no sorprende que las bolsas han reaccionado con fuertes bajadas. Los últimos días, el 24 de junio por ejemplo, el Shanghai bajó un 5,30% y el 25 de junio llegó a corregir otro 5%, aunque luego gracias a los comentarios del banco central acabó cerrando solo con una caída del 0,2%.

Finalmente, el PBoC ha tranquilizado un poco al mercado diciendo que hay liquidez, y que había facilitado financiación a algunas entidades financieras con mayores necesidades. Por otra parte, no dudemos que el banco central chino seguirá abogando por una política monetaria prudente, en línea con la visión del nuevo gobierno. El nuevo primer ministro chino, Li Keqiang, que asumió el cargo en marzo, se muestra partidario del crecimiento sostenible, basado no en el acceso fácil y cada vez más descontrolado al crédito, sino en las reformas estructurales. Introducir estabilidad en la enorme y creciente economía china parece una buena estrategia. Lo que quizás es más discutible es provocar caos y desconfianza para conseguirlo.

Wikimedia CommonsFoto: chensiyuan. Grupo Aval compra el guatemalteco Reformador por 411 millones de dólares

Grupo Aval, el mayor conglomerado bancario de Colombia, anunció este miércoles que ha adquirido el guatemalteco Grupo Financiero Reformador por 411 millones de dólares, una operación que servirá para ampliar la capacidad de mercdo al segmento corporativo, tal y como informó el presidente del Banco de Bogotá de Aval, Alejandro Figueroa, recoge el diario colombiano Portafolio.

El Grupo Financiero Reformador, fundado en 1990, cuenta con 105 sucursales en Guatemala y tiene además una sociedad comisionista de bolsa. A cierre de 2012 contaban con activos por 1.500 millones de dólares y un patrimonio de 150 millones.

La adquisición de la entidad guatemalteca se realizará a través de Credomatic International Corporation (CIC), subsidiaria del Banco de Bogotá y que forma parte del grupo BAC Credomatic de Centroamérica, adquirido por el Grupo Aval por 1.920 millones de dólares en 2012.

Una vez consolidada la operación, BAC Credomatic se convertirá en el tercer grupo financiero privado más importante de Guatemala, con un saldo combinado de 2.800 millones de dólares en activos, un patrimonio de 365 millones y una utilidad neta anual de 94 millones de dólares.

La entidad colombiana, propiedad del magnate colombiano Luis Carlos Sarmiento, informó a la Superintendencia colombiana que la compra se apalancará con patrimonio excedente de BAC y se fondeará con recursos disponibles de Credomatic International.

Grupo Aval está integrado por el Banco de Bogotá, el Banco Popular, el Banco de Occidente, el Banco AV Villas, la financiera Corficolombiana y el fondo de pensiones Porvenir. Aval cuenta con activos consolidados por 72.200 millones de dólares, un patrimonio consolidado de 5.100 millones de dólares y una utilidad neta anual de 863 millones de dólares.

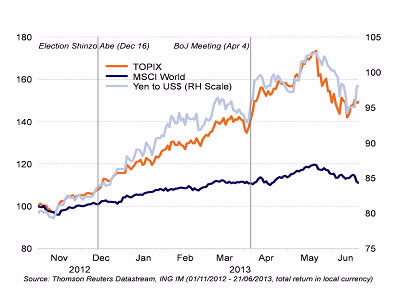

Wikimedia CommonsBy Alex Tora. We keep faith in Japan

Las acciones japonesas han sido castigadas desde la última semana de mayo. Desde ING Investment Management, consideran que esta corrección no se justifica, teniendo en cuenta los fundamentales de Japón y, esperan que la renta variable japonesa reanude su buen comportamiento. La gestora holandesa mantiene la sobreponderación en renta variable japonesa.

La confianza de los inversores en las medidas reflacionistas ha disminuido durante las últimas semanas, después de que Kuroda no dejara claro si el Banco de Japón consideraría rentabilidades mayores o menores como señal de éxito de sus acciones políticas. La rentabilidad de los bonos japoneses aumentó considerablemente mientras el yen revirtió su caída y se produjeron ventas masivas en el mercado de valores japonés. Sin embargo, creemos que los fundamentales no han cambiado y esperamos que el mercado japonés se encamine de nuevo hacia rentabilidades positivas.

La renta variable japonesa y el yen van de la mano

Japón destaca en momentum económico y de beneficios

Por algún tiempo hemos observado un incremento en la divergencia del comportamiento de los mercados globales mientras los factores locales siguen siendo dominantes. El momentum económico y de beneficios junto con los cambios en las políticas monetarias son determinantes para la rentabilidad regional. Veamos con detalle estos tres aspectos.

En primer lugar, el momentum económico medido por los Economic Surprise Index sigue una tendencia alcista. Japón es uno de los únicos países que está en terreno positivo. No sólo las “sorpresas” son fuertes, sino que los datos en sí mismos están mejorando.

En segundo lugar, el momentum de beneficios es muy positivo. Los “upgrades” superan a los “downgrades” en un ratio 2 a 1. Además, las estimaciones de crecimiento también son elevadas. Esperamos un crecimiento de beneficios alrededor del 40% para este año, seguida de un 18% adicional en el 2014.

Impulso de las reformas después de las elecciones de Julio

El tercer elemento son las políticas monetarias. Es cierto que las comunicaciones del Banco de Japón no han sido óptimas y han contribuido a la volatilidad del mercado. Más aún cuando no son capaces de garantizar el éxito del experimento Japón. Su carácter binario implica que pequeños cambios en las expectativas pueden generar un aumento desproporcionado de la volatilidad. Por otro lado, es probable que el Banco de Japón tome medidas adicionales ya que el entorno del mercado se ha desviado de sus expectativas iniciales.

Además, Abe es el primer interesado en recibir el apoyo de los mercados financieros en el periodo previo a las elecciones a la Cámara Alta del próximo 21 de julio. Las reformas estructurales que ha anunciado son un paso necesario para que la recuperación sea sostenible. No hay mucho detalle por el momento pero sabremos más de ello durante los próximos meses, especialmente después de las elecciones.

Para leer el informe completo, por favor pincha en el documento adjunto.

By Marc Averette . Dominick & Dominick Appoints Rocio Harb as Head of its Miami Office

Dominick & Dominick ha puesto a Rocio Harb al frente de la oficina de la firma en Miami. Harb pasa a ser gerente de la sucursal, un cargo que tiene efecto inmediato, tal y como informó la firma a través de un memo interno al que ha tenido acceso Funds Society.

Harb cuenta con más de 21 años de experiencia en el negocio de valores tras haber trabajado en TuckerAnthony, DLJ / Credit Suisse y First Securities antes de unirse a D&D en 2004. La nueva gerente cuenta con experiencia en una serie de áreas, incluyendo asuntos administrativos y operativos, reza la misma nota.

Dominick & Dominick fue fundada en 1870 y es una de las firmas de servicios financieros más antiguas de Estados Unidos. La firma sirve a través de tres divisiones de negocio: gestión patrimonial, banca de inversión y ventas institucionales. Con sede en Nueva York, Dominick y Dominick cuenta además de la oficina de Miami con oficinas en Atlanta y Basel. En 2004, decidieron regresar a Miami con una nueva oficina regional localizada en la zona de downtown y en la que trabajan unas 25 personas ofreciendo servicio a clientes internacionales, domésticos e institucionales con servicios de brokerage, gestión patrimonial, divisas y valores internacionales.

Vista nocturna de Andorra La Vella. Foto cedida por BPA. El sector financiero español, pendiente del duelo de la banca andorrana por Inversis

El pasado viernes Banca Privada de Andorra (BPA), a través de Banco Madrid, cerraba la compra de la entidad española Inversis en unos 180 millones de euros gracias al visto bueno de los accionistas de ésta última. Lo que parecía una operación sin vuelta atrás dio un vuelco a principios de esta semana cuando Andbank, otro banco andorrano, ponía sobre la mesa una oferta entre un 6 y un 7% por encima de la de BPA, según informa la prensa económica española.

Esta situación ha provocado que los vendedores se replanteen la operación, un hecho que sin duda está levantando gran interés entre el sector financiero español y andorrano.

El desenlace se conocerá este viernes, cuando los accionistas de Inversis (Bankia, Sabadell, Indra, Cajamar, El Corte Inglés, Telefónica, Banca March y un 4,7% en manos de particulares) tomen una decisión. También se espera que en este tiempo BPA mejore su oferta inicial para superar la de Andbank. Lo único que sí está claro es que Inversis pasará este viernes a manos andorranas, una vez que el Consejo de Administración de ésta última de el visto bueno a la contraoferta de uno de los dos bancos en la puja.

Este miércoles, el Consejo de Administración de Inversis no tomaba una decisión a la espera de conocer las ofertas mejoradas de ambos bancos, según informa EFE citando a fuentes cercanas a la operación.

Andbank cuenta a su favor que cerraría la operación a cargo de sus propias reservas, mientras que BPA tendría que llevar a cabo una ampliación de capital. Además, la primera se habría comprometido a una reducción de plantilla menor a la planteada por BPA, siempre de acuerdo a las citadas fuentes.

Para ambas entidades, la adquisición de Inversis supondría un salto importantísimo en su estrategia en España. La plataforma tecnológica de Inversis les permitiría crecer de una manera mucho más rápida y ampliar de forma importante su volumen de negocio, algo que desde hace tiempo está en los planes tanto de Andbank como de BPA.

Los 4.200 millones de euros bajo gestión de la banca privada de Inversis, su plataforma tecnológica y la posibilidad de exportar su negocio institucional a Latinoamérica son tres argumentos de peso en la batalla que las dos andorranas mantienen por Inversis.

La guerra está ahora entre dos andorranos, pero cabe recordar que hasta finales de mayo el estadounidense Bancorp, el brasileño Bradesco, la plataforma portuguesa Orey Antunes y las firmas de capital riesgo Alana Partners y Advent barajaron ofertas no vinculantes por Inversis. Bancorp, Bradesco y Advent se retiraron y las otras cuatro remitieron hasta el pasado 5 de junio ofertas sin compromiso. Andbank partía en un principio como favorita, pero en un vuelco de última hora BPA presentaba una oferta superior, con lo que se daba por sentado que ésta última se llevaba el gato al agua. Habrá que esperar al viernes para conocer el nombre del ganador.

Wikimedia CommonsFoto: Crisa. México regresa al top 10 de los países más atractivos para invertir

Gracias al impulso que han generado las reformas estructurales, México es el noveno país más atractivo para los inversionistas a nivel mundial, según el Índice de Confianza de Inversión Extranjera Directa (FDICI) 2013 de AT Kearney.

El Índice de Confianza de Inversión Extranjera Directa que se presentó este miércoles en la reunión anual de la empresa en Marruecos resaltó un “optimismo cauteloso y basado en una realineación de expectativas”, así como el retorno de Estados Unidos como principal destino de inversión extranjera directa, lugar que no ostentaba desde 2001. Cabe mencionar que más del 50% de los 25 países del top corresponden a economías desarrolladas.

Según un comunicado de la empresa, Paul Laudicina, presidente emérito de A.T. Kearney, comentó que “a pesar de que los inversionistas continúan manteniendo posiciones como lo han hecho desde la recesión, se muestran más optimistas y menos tensos de lo que han estado en los últimos años”.

De acuerdo con Notimex, Ricardo Haneine Haua, socio y director general de AT Kearney México, resaltó en una conferencia de prensa que uno de los principales retos para México es incrementar la productividad de su industria para ser más competitivos, subrayando que las reformas que está emprendiendo el nuevo Gobierno podrían incrementar la productividad de los factores de producción en los sectores de educación, energía, financiero, transporte y comunicaciones.

“Los inversionistas tienen presente que el Gobierno tiene la intención de hacer los cambios necesarios para impulsar la economía, por lo que habrá que materializar las reformas y aprovechar la coyuntura”, resaltó.

Wikimedia CommonsFoto: Haneburger. Mercados emergentes: una buena oportunidad para ‘stock pickers’

Después de varias semanas de volatilidad, los mercados emergentes (EM) están ofreciendo una de las mejores oportunidades de entrada de los últimos tiempos, o esto es al menos lo que opina John Authers, columnista del FT.

Según analiza Robeco, los mercados emergentes están cotizando al mayor descuento frente a los mercados desarrollados desde septiembre del 2005: Mientras estos últimos cotizan a 1,89x P/B, los emergentes lo hacen a 1,39x P/B.

En opinión del articulista, la incertidumbre respecto a la evolución del crecimiento en China está bastante descontada. Sólo hace falta echar un vistazo a los precios de los metales industriales, valorados apenas a un tercio del máximo alcanzado hace unos meses.

Unos 17.000 millones de dólares han salido de los EM desde principios de mayo vía ETFs principalmente, haciendo que el vehículo más popular, los iShares de MSCI EM, coticen a su mayor descuento en más de un año y medio.

Esta salida de flujos hace más vulnerables a unos países que a otros. Mientras la mitad de la deuda de Hungría o Malasia está en manos de extranjeros, en India el porcentaje es mínimo. Desde mediados del 2011, cuando la búsqueda de ‘yield’ produjo fuertes entradas en Malasia, México y Turquía, otros países como India, Brasil, Corea e Indonesia apenas han sido impactados.

Este es el momento de entrar en estos mercados, no vía ETFs, sino eligiendo muy cuidadosamente cuales son los países que ofrecen mejores oportunidades. Authers señala como ejemplo a Brasil, cuyo mercado ha caído un 53% en los últimos dos años.

Desde Robeco, creen que, como bien señala John Authers, es en momentos como el actual cuando surgen las mejores oportunidades para entrar en los emergentes siguiendo una estrategia de gestión ‘bottom up’.

Wikimedia CommonsFoto: Jarrett Campbell. La CONSAR lanza un comparativo de las afores presentes en el mercado mexicano

Con el fin de mejorar los servicios en el Sistema de Ahorro para el Retiro mexicano, la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) dio a conocer este miércoles el Comparativo de Afores en Servicios (CAS).

El nuevo indicador, que será actualizado trimestralmente, permitirá que los más de 43 millones de trabajadores que cuentan con una AFORE conozcan “quién es quién” en materia de servicios del SAR, incentivando así mayor competencia entre las afores “ya que además de las variables críticas para la pensión como son el rendimiento y la comisión, los ahorradores contarán ahora con un indicador adicional para comparar y elegir afore, que a su vez deberá incentivar la prestación de mejores servicios”, informó la CONSAR en un comunicado.

Asimismo, explican que “a través de este indicador los ahorradores en una afore podrán comparar por primera vez a las administradoras en cuanto a los servicios y la operación de los trámites que deben brindar a sus clientes”.

El CAS mide la cobertura y calidad de los servicios que las afore prestan al trabajador, a través de una metodología que incluye cuatro factores:

Calidad Operativa – con el 20% evalúa que los procesos operativos relacionados con la administración de la cuenta individual se cumplan en tiempo y con la calidad adecuada.

Calidad de Atención al Trabajador – Con el 30%, mide la calidad y eficiencia de los servicios y trámites que las administradoras ofrecen a sus clientes.

Medios de contacto – con el 40%, evalúa la cobertura y servicios ofrecidos a través de los diferentes canales de atención a clientes.

Ahorro Voluntario – Con el 10%, mide la relación de cuentas registradas que mantienen recursos en aportaciones voluntarias, así como el esfuerzo que realiza la administradora para incentivar el ahorro voluntario de sus clientes.

El primer CAS, con datos a cierre de mayo de 2013, sitúa a Afore Banamex como la Afore con los mejores servicios para sus clientes.

Carlos Slim en el aniversario de GFI. CaixaBank vende otro 6,4% de Inbursa, el brazo financiero de Slim

El banco español CaixaBank anunció este miércoles a través de un hecho relevante a la Comisión Nacional del Mercado de Valores (CNMV) que ha cerrado la colocación del 6,4% del capital social del brazo financiero del multimillonario Carlos Slim por aproximadamente 833 millones de dólares.

CaixaBank vendió el martes 423.369.822 acciones de Grupo Financiero Inbursa (GFI), a un precio de 26 pesos por acción, equivalentes a 11.008 millones de pesos (833 millones de dólares; 654 millones de euros), operación que otorgó al banco español una plusvalía neta de 31 millones de euros.

Tras la colocación, CaixaBank mantiene una participación en GFI de aproximadamente un 9,9% de su capital social. Dicha participación podría disminuir hasta el 9,01% en caso de que los bancos colocadores ejerciten en el plazo de un mes la opción de sobreasignación.

CaixaBank vendió el 7 de junio a Inmobiliaria Carso, sociedad propiedad de la familia Slim, 250 millones de acciones de GFI representativas, aproximadamente, del 3,7% del capital social de GFI, al mismo precio que la venta del día de ayer.

Según un comunicado del Banco, “CaixaBank mantiene su compromiso con el proyecto GFI y con sus principales accionistas, con quienes firmó un nuvo convenio para regular sus relaciones en cuanto que accionistas de GFI».

Wikimedia CommonsBy Fabio Rodrigues Pozzebom/ABr . Pacific Rubiales States "Absurd Rumors" about their Alleged Participation to Plot Against the Venezuelan Government

Pacific Rubiales Energy ha anunciado a través de un comunicado que aunque es su política general no comentar sobre rumores del mercado o los medios, «la compañía quisiera responder formalmente a reportes de medios de prensa completamente falsos publicados en Colombia».

Artículos recientes, publicados en varios periódicos colombianos, alegan que Pacific Rubiales está involucrada «en un complot con motivaciones políticas contra el Gobierno venezolano». En este sentido, Pacific subraya que «las alegaciones son absurdas y carecen de base factual. Pacific Rubiales desmiente categóricamente esos reportes y niega participación alguna en esas alegaciones falsas».

«Pacific Rubiales es una compañía canadiense que cotiza públicamente y como tal, se adhiere a los estándares más elevados de gobierno corporativo. La compañía, que tiene operaciones de petróleo y gas y propiedades en desarrollo en Colombia, Perú, Brasil, Guatemala, Guyana y Papúa Nueva Guinea, está concentrada en brindar valor a sus diversos interesados y lleva a cabo todas sus actividades de una forma sustentable y socialmente responsable», concluye la nota.