Wikimedia CommonsFoto: Lolos Cakes and Sweets. El Sistema de Ahorro para el Retiro en México cumple 16 años

El primero de julio se han cumplido 16 años de la reforma de 1997 que dio lugar a la creación del Sistema de Ahorro para el Retiro (SAR) basado en cuentas individuales para los trabajadores que cotizan al Instituto Mexicano del Seguro Social (IMSS), y posteriormente, en 2007, para los que cotizan al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE).

Según un comunicado de la CONSAR, la creación del Sistema “ha permitido hacer financieramente sustentables los sistemas de pensiones más representativos del país”. A 16 años, algunos de los aspectos sobresalientes son:

Se permitió transitar de un sistema financieramente insostenible a uno sustentable que hoy acumula recursos que equivalen al 13% del PIB nacional.

Hoy más de 49 millones de mexicanos cuentan con una cuenta individual a su nombre que representan para la gran mayoría el principal patrimonio para su futuro.

Se cuenta con un esquema multifondos que invierte los ahorros de los trabajadores de acuerdo a su edad, lo cual les permite obtener la mejor rentabilidad con seguridad.

En los 16 años que el sistema lleva operando, ha otorgado una tasa de rendimiento histórico altamente competitivo de 13,07% nominal y 6,49% real promedio anual (al cierre de mayo 2013).

Al cierre de mayo 2013, el 43,4 % del saldo del sistema son rendimientos netos de comisiones acumulados.

El SAR ha permitido disponer crecientes cantidades de recursos para proyectos productivos públicos y privados creando un círculo virtuoso que redunda en crecimiento económico, generación de empleos, infraestructura y desarrollo del país.

A mayo de 2013, las SIEFORE financian con 657.141 millones de pesos a empresas mexicanas de distintos tamaños pertenecientes a distintos sectores de la actividad económica.

La CONSAR ha promovido la diversificación de las inversiones para dar mayor seguridad y mejores rendimientos a los ahorradores:

La gran cantidad de recursos que canaliza el Sistema de Ahorro para el Retiro (SAR) a diversos sectores ha incidido en la eficiencia del sistema financiero mexicano, proporcionando una mayor variedad de instrumentos y plazos más largos de financiamiento, convirtiéndose así en uno de los motores para el crecimiento y profundidad del sistema financiero de nuestro país.

Actualmente, el SAR está conformado por 12 administradoras de cuentas individuales con 65 SIEFORE donde se invierten los recursos de los ahorradores, quienes pueden cambiarse de AFORE por lo menos una vez al año. Para el SAR quedan aún grandes retos por delante, entre los que destacan: continuar con el proceso para que diversos sistemas de pensiones como los de gobiernos estatales, municipales, universidades públicas y empresas paraestatales lleven a cabo reformas hacia sistemas de contribución definida, buscando así la consolidación hacia un sistema nacional de pensiones; incrementar la densidad de cotización de aquellos trabajadores con cuenta individual; ampliar la cobertura del sistema, de manera que se integre a los trabajadores del sector informal y a los independientes a un esquema de contribución obligatoria; diseñar mecanismos que fomenten una mayor competencia entre las AFORE; y seguir buscando mecanismos que permitan ampliar de manera responsable el régimen de inversión y, por lo tanto, mejorar los rendimientos.

Nuevo logo de EY. Ernst & Young se renueva y pasa a llamarse EY

EY, antigua Ernst & Young, anunció estes lunes que Mark Weinberger es el nuevo presidente mundial y gerente general de la empresa. La consultora anunció la adopción de EY como su marca mundial, presentó un nuevo logotipo y adoptó el lema«Building a better working world» («Construyendo un mundo que funcione mejor») como objetivo de la empresa.

Weinberger sustituye en el cargo a Jim Turley, que durante doce años desempeñó el cargo. Turley trabajó 36 años en la antigua Ernst & Young.

Weinberger (51 años), ha desarrollado una carrera con una trayectoria de liderazgo dentro y fuera de EY. Trabajó como director fiscal para el Continente Americano y el mundo, y como ejecutivo para el Continente Americano y el Mundo. Fue socio asesor ejecutivo de muchos de los principales clientes de EY y también se desempeñó en el Comité Ejecutivo para los Mercados Mundiales y en el Comité de Políticas Públicas Mundiales. Weinberger fue secretario adjunto del Tesoro de Estados Unidos (políticas fiscales) durante el gobierno del presidente George W. Bush y fue elegido para integrar la junta asesora de la Seguridad Social de Estados Unidos durante la presidencia de Clinton.

«Construyendo un mundo que funcione mejor»

A partir de ahora,el lema «Building a better working world» será el objetivo yel emblema de la compañía EY, convirtiéndose en un eje de la marca, informó la firma en un comunicado.

Simplificamos de marca y renovación de logotipo

Al mismo tiempo, EY se está dedicando a simplificar su marca y renovar el diseño de su logotipo. «Desde el 1 de julio nos llamaremos EY. Decidimos acortar nuestra marca para mayor coherencia y sencillez en todas las sucursales, prácticas y clientes en todo el mundo. También renovamos nuestro logotipo, para que la marca se vea claramente y el logotipo demuestre sin ambages quiénes somos y refleje el objetivo que nos hemos propuesto: ser la marca número uno en nuestra profesión», subrayó Mark.

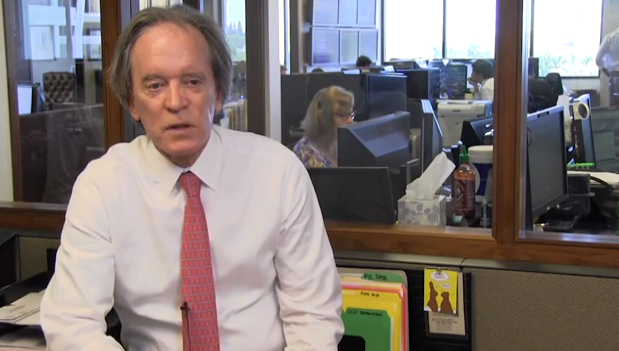

Foto: Bill Gross, fundador, director general y co-CIO de PIMCO . Bill Gross, desapalancando y buscando valor

Bill Gross, gurú de renta fija de Pimco, se encuentra en un proceso de desapalancamiento de su cartera. Dado el entorno actual, el experto está saliendo de activos de riesgo como el crédito, high yield y mercados emergentes, y apuesta por los bonos del tesoro americano.

Pinche en el video para conocer en detalle el posicionamiento de Pimco.

Orix ha completado la adquisición de Robeco, antes de lo esperado, tras hacerse con el 90% del capital en la firma gestora holandesa por parte de Rabobank. El precio total de la operación asciende a 1.937 millones de euros (unos 2.500 millones de dólares).

Robeco es un vehículo estratégico para ORIX para perseguir sus objetivo de crecimiento en gestión de activos a nivel global. Una de las prioridades para ambas firmas será desarrollar las oportunidades de crecimiento existentes en los mercados de gestión de activos y pensiones en Asia y Oriente Medio, dónde Orix tiene ya una red establecida, y considerarán la expansión como socios estratégicos en nuevas áreas de negocio.

ORIX se ha comprometido a apoyar la estrategia de Robeco, su servicio a los clientes, su proceso de inversión, así como sus equipos. El Consejo de administración de Robeco permanecerá en sus funciones actuales con Roderick Munsters en su puesto de CEO, reportando a la sede ORIX en Tokio.

Foto: Roland zh . BlackRock cierra la compra del negocio de ETFs de Credit Suisse

BlackRock iShares comunicó este lunes que ha completado la compra del negocio de ETFs de Credit Suisse, un negocio que supone 17.600 millones de dólares en activos bajo gestión, de acuerdo a datos de enero, momento en el que fue anunciado el acuerdo de adquisición.

Culminada esta operación, BlackRock iShares consolida su posición como la plataforma líder de ETFs en Europa. La operación ha sido completada pocos días después de que la Oficina británica de Comercio Justo (OFT, por sus siglas en inglés) diera a conocer que no trasladaría la adquisición a la Comisión de Competencia.

La OFT se había hecho eco del temor de otros actores del sector, preocupados por la concentración de activos en el sector de ETFs europeo. Sin embargo, la oficina británica consideró que esos temores no eran realistas y descartó que la fusión fuera a repercutir en un aumento de los precios, informa ETF Strategy.

Por su parte, la firma de consultoría ETFGI, con sede en Londres, considera que el negocio combinado de iShares y Credit Suisse controlará casi tres cuartas partes de los activos de ETFs con respaldo físico en Europa.

Completada la operación, los nombres de los 58 ETFs de Credit Suisse han sido rebautizados y han comenzado a operar como ETFs de iShares en los mercados en lo que están listados, que son Suiza, Irlanda y Luxemburgo. Con la fusión, iShares aumenta su presencia en Suiza, donde opera desde 2003, un mercado clave para los ETFs europeos.

Credit Suisse puso a la venta su negocio de ETFs en octubre. La medida se tomó dentro de los planes del banco para integrar sus operaciones de gestión de activos en sus divisiones de banca privada y banca de inversión. El banco suizo era hasta la fecha el quinto mayor proveedor de ETF en Europa, con una cuota de mercado de alrededor del 5%.

Por su lado, Blackrock, que cuenta con una oficina en Zurich con más de 50 empleados, quiere incrementar el equipo con esta operación.

Wikimedia CommonsBy Fernando García Redondo . Arcano Asset Management Appoints José Luis del Río as its New CEO

La firma independiente de asesoramiento Arcano acaba de nombrar a José Luis del Río como nuevo consejero delegado de Arcano Asset Management, su área de gestión de activos, informa el diario español Expansión.

Del Río liderará la creación, desarrollo y gestión de productos de inversión para clientes institucionales en colaboración con Ignacio Sarría, Manuel Mendivil, Pedro Hamparzoumian y Yuliya Kaspler, socios del área en Arcano, una de las mayores gestoras de capital riesgo españolas, con más de 2.500 millones de euros de activos asesorados y gestionados.

Del Río fue consejero delegado durante 2011 y 2012 del supermercado on line Tudespensa.com, encargándose de su puesta en marcha y lanzamiento.

Socio fundador de N+1 en 2001 y managing partner desde entonces hasta 2011. Como socio responsable de las actividades de gestión del Grupo N+1 ha sido presidente y CEO de N+1 Patrimonios, N+1 Gestión y Apeiron Gestión Alternativa. Adicionalmente ha sido socio responsable de Capital Markets, FIG y de la División de Clientes Estratégicos.

Anteriormente y durante dos años trabajó en UBS como director de la División de Entrepreneurs.

Entre 1990 y 1999 trabajó en el departamento de Banca de Inversión de AB Asesores, donde fue director de Fusiones y Adquisiciones y del departamento de Mercado de Capitales. Una vez integrado AB Asesores en Morgan Stanley fue director de ECM. Del Río es licenciado en ADE y Derecho por ICADE (E-3).

Arcano cuenta con oficinas en Madrid, Barcelona y Nueva York, así como tres áreas especializadas: Banca de Inversión, Gestión de Activos y Multifamily Office. Cuenta con un equipo integrado por una plantilla de más de 70 profesionales.

Wikimedia CommonsJed Koenigsberg, director de Producto de MFS. "EMD Asset Class Represents Attractive Opportunity, Fundamentals Are Solid"

Jed Koenigsberg, Director de Productos de Inversión de MFS Investment Management, habla sobre la reciente volatilidad de la deuda de mercados emergentes y de las perspectivas de la firma gestora para esta clase de activo en el largo plazo.

Wikimedia CommonsÓscar Franco. Oscar Franco Steps Down as Amafore President

Óscar Franco, decidió dejar la Asociación Mexicana de Afores (Amafore) después de cinco años al frente. El nuevo presidente ejecutivo se dará a conocer oportunamente, tal y como informó la asociación a través de un comunicado.

El consejo directivo de Amafore, integrado por todos los directores generales de las empresas asociadas, anunció el jueves que, a partir del próximo 1 de julio, la presidencia de la asociación quedará transitoriamente a cargo de la Comisión Ejecutiva de la Amafore, en sustitución de Franco, quien dimitió para asumir “nuevos proyectos personales”.

Tonatiuh Rodríguez, vicepresidente y vocero de la organización, señaló «el destacado desempeño de Franco durante los cinco años que estuvo al frente de la Asociación. Su compromiso y profesionalismo fueron un factor clave para la cohesión y unidad del sector, así como para el desarrollo de iniciativas de gran importancia, como la promoción de la cultura financiera, en beneficio de millones de trabajadores.”

Asimismo, Rodríguez dijo que en fecha próxima se designará al nuevo presidente ejecutivo. “Estamos analizando diferentes opciones para tomar la decisión sobre el candidato que mejor responda a las expectativas de los asociados, en especial frente a los enormes retos en los próximos años. Por lo pronto, los vicepresidentes asumirán la conducción interina para asegurar la continuidad de los programas y actividades en marcha”, explicó.

Wikimedia CommonsBy Freepenguin. Bestinver Opens its New Office in London, Headed by Francisco Garcia Paramés

Bestinver ha decidido, dentro de su expansión internacional, abrir una oficina de análisis y comercial en Londres, que estará dirigida personalmente durante los dos próximos años por Francisco García Paramés, quien centrará la mayoría de su tiempo en la actividad de análisis, informó la firma en un comunicado.

Esta nueva oficina se unirá a los dos centros de análisis e inversión con los que cuenta actualmente en Madrid y Shanghái, informó la firma en un comunicado.

«Esta decisión nos permitirá estar más cerca de las compañías donde mayoritariamente invertimos y mejorar, en general, nuestro acceso a la información sobre las empresas que son o pueden ser destino de nuestras inversiones. Londres es el principal centro financiero y de inversión de Europa y confiamos que esa circunstancia nos ayude en nuestra actividad como inversores, ahora que el 80% del patrimonio gestionado por el Grupo Bestinver se invierte en compañías europeas», reza el comunicado.

El director comercial de Bestinver, Beltrán Parages, destaca que desde el punto de vista de la actividad comercial, esta decisión supone un paso más dentro de su estrategia de diversificación del origen del dinero bajo gestión. Esta estrategia, iniciada hace ya cuatro años, ha generado que hoy más de un tercio del total del patrimonio sea de origen internacional, garantizando una mayor estabilidad en sus inversiones gracias a la diversificación geográfica de sus inversores.

Wikimedia CommonsFelipe Rojas. The Best Manager in Latin America Leaves his Fund

Felipe Rojas, el único latino en el ranking de los mejores 1.000 gestores de fondos mutuos del mundo de Citywire, ha decidido dejar la gestión de su fondo, un paso que dará dentro de un mes, tal y como explicó él mismo a Funds Society.

En aproximadamente treinta días el gestor estrella dejará la administración del Fondo de Inversión Deuda Latam de Cruz del Sur y se dedicará a dar asesorías y hacer deporte al aire libre, otra de sus pasiones.

Rojas, que explicó que la decisión viene después de que Cruz del Sur fuera adquirida por el grupo chileno Security, subrayó que tal y como ocurre en muchas adquisiciones, los nuevos dueños han modificado algunas prácticas, que además en este caso incluían la parte de análisis y gestión del fondo. Llegado este punto, Rojas concluyó que lo mejor será continuar por caminos separados.

Sin embargo, reconoce que se encuentra abierto a analizar “alternativas de poder contribuir en el asset management”, por lo que seguramente muy pronto lo veremos de vuelta en el mundo de la gestión.