Wikimedia Commonsby gsta. La reforma energética no propicia revisiones al rating de México

La calificación de deuda soberana de México por parte de Moody’s se mantendrá en su nivel actual de Baa1 con perspectiva estable.

A pesar del interés que las reformas estructurales han causado en México, la agencia menciona que aún no tiene los elementos para concluir la aprobación de las mismas y el impacto que estas tendrán sobre el país azteca, por lo que al menos hasta que no sea claro cómo estas contribuirán a un mayor crecimiento económico para México, este se mantendrá con Baa1.

Según reporta Notimex, Alberto Jones Tamayo, director general de Moody’s México, precisó que en la calificadora »no asumimos ni tenemos elementos que nos permitan concluir que se van a dar las reformas, y se van a dar en la magnitud que conducirían a que haya un mucho mayor crecimiento económico para el país», por lo que por ahora no modificarán la calificación. Añadiendo que si se aprueban las reformas su efecto en el crecimiento del país azteca será evaluado, pero que «de no darse, seguimos en Baa1, que de por sí es una calificación muy alta».

Wikimedia CommonsFoto: Bill McChesney. Alta Ventures Mexico invierte en startup estadounidense

Alta Ventures México, el fondo de Private Equity de Rogelio de Santos lideró la ronda de financiación de la bostoniana Wanderu.

Entre los inversionistas de la firma, que se especializa en servir al medio de transporte con mayor crecimiento en los estados Unidos según la Universidad de DePaul, se encuentran Jeff Clake, presidente de Orbitz; Craig Lentzsch (ex director general de Greyhound), Semyon Dukach, Drummond Road Capital y Bill Kaplan, entre otros.

Según un comunicado, el portal fundado por Polina Raygorodskaya, Igor Bratnikov y Eddy Wong utilizará los 2,45 millones de dólares que recibe en esta ronda para expandir el área que sirven, mejorar sus sistemas de datos y lanzar nuevas aplicaciones.

Sobre el interés en financiar a la empresa estadounidense, el mexicano Rogelio de Santos comenta que en Wanderu vieron a un talentoso equipo que supo aprovechar una gran oportunidad en el mercado norteamericano.

Wanderu, es una plataforma online que permite comprar boletos de autobus y tren en el noreste de los Estados Unidos. Cuenta con más de 20.000 usuarios.

Wikimedia CommonsFoto: Rama. Las fusiones y adquisiciones de cartera en EE.UU. se frenan a su nivel más bajo de 5 años

Las fusiones y adquisiciones entre asesores financieros en EE.UU. están en niveles mínimos de los últimos cinco años. Son datos registrados por Schwab Advisor Services durante la primera mitad de 2013 que cifran en 18 las transacciones completadas en ese periodo, por firmas con un total de 15.400 millones de dólares en activos manejados, un acusado descenso desde las cifras alcanzadas en la primera mitad de 2011 (27 transacciones totalizando 20.000 millones de dólares en activos) o en la primera mitad de 2012 (25 acuerdos que movilizaron 36.000 millones de dólares en activos).

2013 es el año más pobre en actividad corporativa entre RIAs (Registered Investment Advisors) desde la primera mitad de 2008 y además, el sector se ha paralizado aún más en el segundo trimestre, en el que solo se cerraron 5 acuerdos, aunque su importe era significativo (1.900 millones de dólares por transacción).

“El fuerte crecimiento orgánico que están experimentando los asesores actualmente es, probablemente, lo que explica el descenso en el número de fusiones y adquisiciones entre asesores”, explica Jonathan Beatty, senior VP de ventas y gestión de clientes en Schwab Advisor Services. «Los asesores que podían estar considerando cambiar de firma están dedicando sus esfuerzos a crear más valor en su organización actual, posponiendo por unos años la decisión de cambiarse con su cartera a otra institución. En todo caso, las fusiones y adquisiciones siguen considerándose como una opción importante para las organizaciones que están buscando ganar escala a corto plazo, acceder a nuevos mercados o expandir sus capacidades”, añade.

Según el estudio 2013 RIA Benchmarking Study de Charles Schwab, entre las firmas que manejan de 100 a 1.000 millones de dólares, aproximadamente un 25% están buscando activamente comprar cartera.

Foto: Adrian Pingstone. Henderson Group publica resultados record

Henderson Group, matriz del la administradora de fondos de Henderson Global Investors, ha publicado beneficios record antes de impuestos de 101,1 millones de libras (157 millones de dólares), que representan un crecimiento del 22% respecto al año pasado

Los activos bajo gestión también aumentaron, en 2.000 millones de libras, desde los 67.900 millones de finales del ejercicio 2012, alcanzando 69.900 millones de libras (aproximadamente 109.000 millones de dólares).

En la revisión semestral de negocio, Andrew Formica, CEO de Henderon Group, dijo que la firma había detectado un interés renovado por la renta variable europea. Sin embargo “la rotación de bonos a bolsa no ha sido tan grande como se esperaba”, añadía.

«En su lugar, hemos registrado más bien una “rotación interior” en la que algunos clientes han empezado a migrar desde fondos más tradicionales de renta fija corporativa y gubernamental con rendimientos que actualmente son más bajos, hacia alternativas más diversificadas, buscando mayor rentabilidad”, explicó.

«Hemos visto esto reflejado en la mejora de flujos hacia nuestros fondos Total Return Bond y Multi-Asset Credit.»

. “No lamentamos haber estado infraponderados en Japón”

Hugh Young, director de Renta Variable asiática de Aberdeen AM, dice no estar arrepentido de haberse perdido la subida del mercado japonés de los últimos meses, en el que lleva infraponderado 25 años. En una entrevista grabada por Citywire, Young explica que antes del rally incrementó su posición en algunas compañías japonesas por razones de valoración, no políticas, pero a pesar de esto sigue infraponderado en renta variable japonesa.

“Abe tiene la oportunidad de hacer cosas, pero todavía no lo ha demostrado”, comenta Young. “Somos una gestora conservadora por lo que queremos ver resultados antes de invertir”, asegura en la entrevista.

Hugh Young también da su visión sobre India, que a pesar de estar adoptando las reformas necesarias con una lentitud exasperante, es un mercado que favorecen frente al chino. Sin embargo no cree que exista valor generalizado a corto plazo en este mercado, aunque a largo plazo sí habrá empresas que representen buenas inversiones.

En un entorno de mercado levemente recalentado, Young señala al sector minero como una industria en la que existe cierto valor, tras los castigos sufridos en la cotización de estas empresas, por lo que geográficamente Australia ha ido cobrando algo más de peso en el portafolio.

Wikimedia Commonsby Mark Ahsmann. Desplome de las utilidades de la banca de inversión mexicana

Los bancos de inversión mexicanos registraron una caída anualizada del 71,8% en los beneficios del primer semestre de 2013.

Según publica el periódico El Economista, con datos de la Comisión Nacional Bancaria y de Valores (CNBV), las utilidades de los bancos de inversión en México a cierre de junio fueron de 110 millones de pesos o 8,6 millones de dólares, una caída del 71,8% anualizada, “derivado de un fuerte incremento de las reservas de crédito en el portafolio a empresas, y a que algunas de las instituciones participan con financiamiento de factoraje y otros instrumentos en el sector de la construcción”.

A pesar de una mejora en los ingresos por intereses y comisiones cobradas del 102,7% y 36,2% anual, el crecimiento del 2.300% en las reservas de crédito de la banca de inversión (principalmente por parte de Bank of America México con el 78%) que pasaron de 46 a 1.058 millones de pesos -aproximadamente 86 millones de dólares-, afectó al beneficio neto del sector.

Wikimedia CommonsFoto: YSSN. La BMV está lista para hasta seis nuevas colocaciones en 2013

Según Jorge Alegría, director general adjunto de Mercado e Información de la Bolsa Mexicana de Valores (BMV), esta está lista para facilitar el financiamiento de los proyectos que se deriven de la reforma energética.

Durante la presentación del app para iPad y iPhone de SiBolsa este martes, Alegría destacó que la reforma energética es positiva y que, de aprobarse las reformas estructurales en general, la BMV está lista para proveer financiamiento -ya sea vía Deuda, Capital Privado, por medio de los Certificados de Capital de Desarrollo (CKDes) o con emisiones de Equity- a las empresas que así lo requieran.

«El mercado está volviendo a ver a México con mucho optimismo» comentó, mencionando que se tienen programadas entre cuatro y seis colocaciones accionarias para el resto del año.

En cuanto a SiBolsa, el Sistema de Información en Tiempo Real de la BMV -hasta ahora exclusivo para profesionales de inversión-, ofrece un app con fines informativos, que sin la capacidad de realizar operaciones, busca que desde dispositivos móviles de Apple, inversionistas, estudiantes de finanzas y el público en general se acerquen al mundo bursátil.

José Piñera. Foto: www.josepinera.com. Se intensifica el debate sobre la reforma de las AFPs en Chile

En el marco del séptimo encuentro de la seguridad social en Chile se han escuchado propuestas de todo tipo sobre el papel de las AFPs y la reforma de un sistema, que ya tiene 33 años de antigüedad. El debate es todavía más agitado debido a la cercanía de las elecciones presidenciales en Chile, que se celebran el próximo 17 de noviembre.

El “multifondo propio”

En este contexto, las propuestas de José Piñera, ex ministro del Trabajo y creador del sistema de Administradoras de Fondos de Pensiones (AFP), entregarían libertad en la administración de los fondos a los afiliados al sistema que hayan alcanzado un nivel elevado de ahorro.

Así, la primera propuesta del ex ministro de Estado fue lo que él llamó “multifondo propio”, según recoge Diario Financiero. Según señaló el propio Piñera, “una persona que ya ha llegado a ciertos niveles de ahorro (…) y quiere tener manejo de su fondo y no pagar una comisión a una AFP, lo puede hacer porque son sus propios recursos. Hecho con responsabilidad, con supervisión técnica, creo que hay que avanzar hacia esa libertad”.

La segunda propuesta consistió en avanzar hacia un sistema voluntario, a través de la eliminación de la obligatoriedad de cotización cuando los fondos acumulados superan un determinado umbral, que se definiría en base a un múltiplo sobre la pensión básica

Ante las críticas que han recibido estas propuestas por parte de la Asociación de AFPs, presidida por Guillermo Arthur, que declaraba que el sistema no persigue la libertad individual, sino que los chilenos tengan una pensión al retirarse, Piñera señaló: “Esa libertad podrá no gustarle a las empresas que administran los fondos, pero yo soy el padre del sistema y el sistema lo que quiere es darle a la gente una mejor vida en su vejez”.

Creación de una AFP estatal

Este es otro de los debates que está cobrando protagonismo según se acercan las elecciones. La candidata Michelle Bachelet ha señalado que apoyaría su creación y en el ENSS Guillermo Larraín, miembro del comité económico de la candidata señaló que » la sociedad está pidiendo es un involucramiento del Estado en el sistema previsional distinto al que tenía hasta ahora”. Mientras, José Piñera no se mostró partidario de esta alternativa, e hizo una férrea defensa al modelo. El ministro del Trabajo, Juan Carlos Jobet, tampoco se mostró a favor de la alternativa de una administradora dependiente del Estado, debido al riesgo de que termine por recibir recursos públicos para mejorar las pensiones de esa AFP y a que sea manejada con objetivos políticos a corto plazo, diferentes a los de rentabilidad/riesgo que deben guiar sus portafolios.

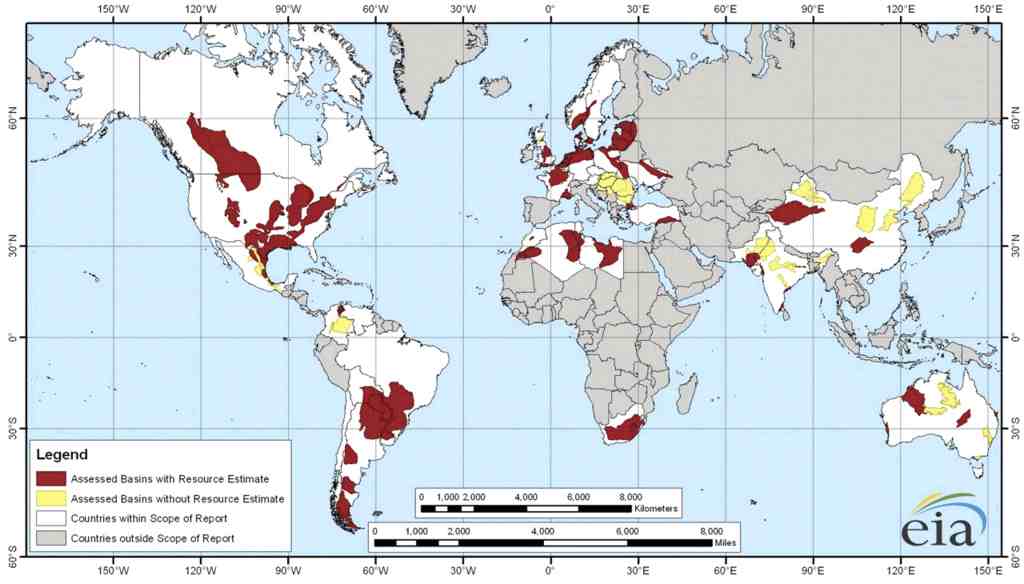

Wikimedia CommonsMapa mundial del gas de esquisto de la Agencia Internacional de la Energía. ¿Esta EE.UU. en condiciones de consolidarse como primera potencia económica mundial?

La ventaja competitiva de un país para establecer un negocio manufacturero viene determinada, sobre todo, por dos variables, el coste de la energía y los costes laborales. Robeco saca conclusiones de un estudio de estas dos variables en 2008 y 2013: si bien hace cinco años, establecerse en EE.UU., Europa o Japón no era tan obvio, ahora sí. La razón está en el desarrollo de la industria del gas de esquisto en EE.UU. que ha provocado una caída dramática en los costes energéticos en EE.UU. y para algunos, va a propiciar el renacimiento definitivo de esta economía.

2008: las ventajas competitivas entre los tres países no son tan pronunciadas

2013: la revolución del gas de esquisto en EE.UU. ha tenido un efecto positivo tanto en los costes energéticos como en los laborales. Japón no goza de recursos naturales de gas, mientras en Europa, consideraciones medioambientales ponen a debate la explotación de este recurso.

Como resultado, EE.UU. parece estar en buena posición para fortalecer su posición de liderazgo económico mundial. Japón, pese a los esfuerzos del Ministro Abe, no queda muy bien parada en esta comparativa.

Wikimedia CommonsFoto: didier B (Sam67fr) (Own work). Neuberger Berman contrata un gestor senior de renta fija global para Londres

Neuberger Berman ha nombrado a Jon Jonsson managing director y senior portfolio manager para sus estrategias de renta fija global. Jonsson, que viene de JP Morgan Asset Management, trabajará desde Londres. Ha desempeñado su labor en JP Morgan AM durante 15 años, donde se responsabilizaba de las estrategias globales agregadas. Bajo su supervisión estaban 14.000 millones de dólares en estrategias de retorno relativo (alpha), retorno total y retorno absoluto.

Neuberger Berman señalaba que continúa invirtiendo en capital humano siempre que encuentran una oportunidad atractiva para sus clientes. En este sentido, la firma ha construido este año un equipo de 22 profesionales para activos de deuda emergente como complemento a su franquicia de renta fija.