. No importa lo que haga la FED, más bien lo que hagan los chinos

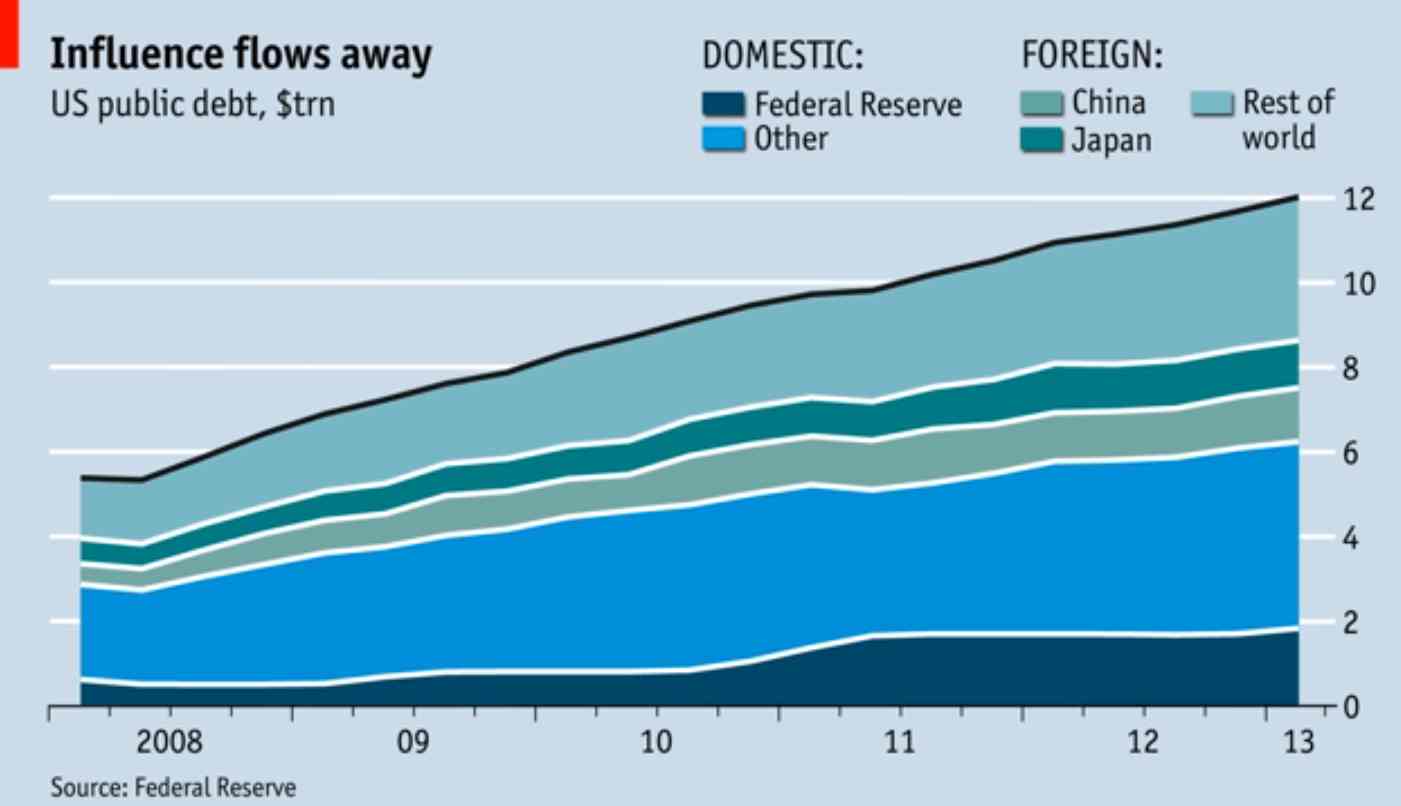

Desde 2008 hasta 2013 EE.UU. ha doblado su deuda pública de los 6 a los 12 billones de dólares. Las razones son de sobra conocidas.

Además, la composición de los tenedores de esta deuda ha variado significativamente. En 2008, la mayor parte estaba en manos de instituciones e individuos estadounidenses, además de la FED. China y Japón, a partes iguales, y el resto del mundo, tenía el resto.

Este video de The Economist muestra, en poco más de un minuto, dónde han ido a parar esos 6 billones de dólares adicionales:

La FED, claro está, ha comprado bastante, al igual que los bancos e inversores americanos, que también han incrementado su participación.

Pero ha sido China la que ha aumentado más su peso como tenedor de bonos americanos, comprando deuda pública del Tesoro hasta convertirse en el principal tenedor extranjero de bonos americano, seguido por Japón.

En esto cinco años, los mercados emergentes se han convertido en tenedores importantes de bonos de deuda pública de EE.UU., percibidos como un destino relativamente “seguro” para la riqueza acumulada en estos años de bonanza.

Como resultado, los inversores no norteamericanos tienen prácticamente la mitad de la deuda americana. Así, los movimientos de compras y ventas de bonos de esta parte del mercado pueden tener mucha más influencia sobre el precio de los bonos del Tesoro que lo que haga la FED. Por un lado, puede que sea una buena noticia porque resta importancia al “tapering” pero por otro, queda patente la falta de control por parte de la FED sobre los movimientos del mercado de deuda pública de EE.UU., algo que se hizo patente este verano.

Amancio Pérez deja la gestora y Madrid para centrarse en el negocio de banca privada desde Ginebra.. Amancio Pérez, nuevo responsable de desarrollo comercial de la banca privada de Pictet en Brasil

Hace algo más de una década, Amancio Pérez se mudó a España para desarrollar el negocio de gestión de activos de Pictet, Pictet Asset Management, y abrir una oficina que sirviera como centro estratégico para la distribución global de sus productos en Portugal, Andorra y parte de Latinoamérica. Ahora, Pérez da por concluida esa etapa y vuelve a Ginebra, el lugar donde nació y donde comenzó su carrera con Pictet & Cie, para desarrollar el negocio de banca privada internacional del banco en Brasil.

“Durante estos años he establecido contactos en España, Andorra y Portugal, seguidos de Chile y finalmente Brasil, país en el que he dedicado gran energía y numerosos viajes en los últimos cinco años. Aprovecharé la importante red de contactos creada para asumir nuevas funciones comerciales en el equipo de banca privada Brasil, siguiendo también con el mercado portugués”, explica Pérez.

Amancio Pérez deja así su puesto como director comercial de la gestora para España, Portugal y Brasil, que ocupaba desde la apertura de la oficina en 2003, para centrarse en el negocio de banca privada internacional del grupo y su desarrollo en este último país, si bien reconoce que no será un banquero privado al uso, puesto que no estará en contacto con los clientes de altos patrimonios directamente, sino con clientes institucionales, como family offices o gestoras de fondos. “Seré el encargado de ofrecer servicios de banca privada a clientes institucionales brasileños”, explica, indicando que existe potencial puesto que en Brasil existen alrededor de 400 gestoras que necesitan gestionar su propio capital. “Brasil es el quinto mayor mercado institucional del mundo y hay un enorme potencial para que los inversores diversifiquen sus carteras de forma internacional”, explica.

“La banca suiza está cambiando su modelo y necesita ser más proactiva”, dice también. Pérez, que en su momento ya apostó por el desarrollo del negocio del banco a través de aperturas locales, está convencido de que la tendencia de la banca va por ahí y de que las entidades buscan abrir oficinas en Brasil para aprovechar las oportunidades del negocio que ofrece el país.

Por eso aceptó el cambio cuando hace un año recibió la oferta del equipo de banca privada de Ginebra. En total, Pérez lleva alrededor de dos décadas en la compañía, en la que ha desarrollado puestos en el Departamento de Admistración de Fondos, y después, roles de distribución institucional de fondos, desde el departamento de Ventas para la región hispánica (en Suiza), y finalmente como director comercial de la gestora para España, Portugal y Brasil, durante los últimos diez años y desde Madrid.

Un recorrido en el que la gestora ha crecido mucho y se ha profesionalizado: “Hace 16 años iniciamos en Ginebra la distribución de nuestros fondos, en cinco países considerados prioritarios: España, Francia, Alemania, Suiza e Italia. En aquella época, gestionábamos 7.000 millones de francos suizos (casi 6.000 millones de euros y 7.600 millones de dólares); hoy, cerca de 150.000”, recuerda.

Miguel Montes, director general de Banco Sabadell.. Sabadell vende una cartera inmobiliaria a un consorcio de inversores americanos y alemanes

Las entidades financieras españolas están inmersas en un proceso estratégico de reducción de su exposición inmobiliaria y los inversores internacionales parecen dispuestos a ir de compras. Hace unas semanas, CatalunyaCaixa llegó a un acuerdo para vender la totalidad de su plataforma de administración y gestión de activos inmobiliarios y financieros, CatalunyaCaixa Inmobiliaria (CXI), a un consorcio inversor internacional integrado por las norteamericanas Kennedy Wilson y Värde Partners, y ahora es Banco Sabadell quien ha cerrado una operación.

Así, en el marco de su estrategia de puesta en valor de su cartera de activos inmobiliarios, Banco Sabadell ha vendido el 100% de los bonos de un vehículo de titulización cuyo subyacente es una cartera de 953 propiedades inmobiliarias a un consorcio de inversores institucionales internacionales. Según confirman fuentes cercanas al banco, aunque existe un pacto de confidencialidad para que no desvelar los nombres de los compradores, el consorcio estaría formado por inversores alemanes y americanos.

La operación, que según fuentes de la entidad se ha hecho con pequeñas plusvalías que tampoco se han hecho públicas, se realiza sobre una cartera de activos de 88,9 millones de euros, con la consecuente transferencia de riesgo de esta cartera. Una cartera que Sabadell adquirió tras la compra de Banco CAM. Las especiales características de la operación, instrumentalizada mediante la venta de los bonos, han permitido maximizar el valor de la transacción frente a un proceso de venta directa de esta misma cartera, dice el banco.

La cartera está compuesta por activos de segunda mano, de los que aproximadamente un 90% son viviendas y el restante 10% locales, plazas de parking y trasteros. La distribución geográfica se reparte por todo el arco mediterráneo, con mayor concentración de activos en la Comunidad Valenciana, así como en la Comunidad de Madrid.

Interés internacional

“El cierre de esta operación es una clara señal del elevado interés que tienen los inversores internacionales por este tipo de operaciones y constituye una buena base para futuras transacciones”, comenta Miguel Montes, director general de Banco Sabadell. En la pasada operación de CatalunyaCaixa, los compradores también fueron internacionales, lo que muestra esa tendencia.

El acuerdo alcanzado, y cerrado tras un proceso competitivo, permitirá al grupo mantener la gestión de la cartera y comercializar asimismo las propiedades transferidas, a través de Solvia, la inmobiliaria del grupo. La operación ha sido coordinada por el equipo especializado en la venta de carteras y operaciones estructuradas, que pertenece a la Dirección de Inversión Inmobiliaria del banco.

Luis Videgaray Caso. México está en un año clave que definirá el crecimiento en las próximas décadas

La reforma hacendaria en México, que se presentará a más tardar el 8 de septiembre, buscará fortalecer la capacidad financiera del Estado, progresividad y simplificación del sistema impositivo, así como combatir la informalidad, según el secretario de Hacienda, Luis Videgaray Caso.

Este miércoles, durante el «Foro Banorte Estrategia México 2013», celebrado en la ciudad de México, el funcionario declaró que los ingresos tributarios de México (del 10,6% Producto Interno Bruto (PIB)) son insuficientes para cumplir con sus obligaciones de desarrollo a plenitud.

Considerando que el gasto público total en México –del 19% del PIB- es inferior al promedio en América Latina de 27%, así como el de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) del 46%, la reforma buscará “dotar al Estado mexicano, incluyendo a estados y municipios, de la capacidad de hacer inversiones que promuevan el crecimiento y el desarrollo en sus regiones”.

El titular de la Secretaría de Hacienda y Crédito Público (SHCP) adelantó que entre los objetivos de la reforma hacendaria están el fortalecer la capacidad financiera de los gobiernos federal, estatal y municipal, incrementar la progresividad del sistema impositivo, así como simplificar el sistema y combatir la informalidad, que es «uno de los grandes lastres para nuestra productividad como economía».

Videgaray Caso reconoció que la economía mexicana no crece a la altura de su potencial; «venimos de años de crecimiento bajo, francamente mediocre, y las cifras que conocemos de cómo está desempeñándose este año 2013 son también cifras que están por debajo de lo que México necesita», comentando que entre 2001 y 2012 el país azteca tuvo un crecimiento promedio de apenas 2%, y que para 2013 su dependencia espera un crecimiento de 1,8%, mientras que Banorte estima el mismo en un 1,7%.

El funcionario aseguró que se debe incrementar la productividad para mejorar el crecimiento y para ello es la agenda de reformas estructurales, comentando que la misma, es una agenda ambiciosa, “es francamente un ritmo de transformación nacional pocas veces visto en algún episodio de la historia reciente de nuestro país».

Este “es un año importante y dependerá de muchas decisiones que tomemos los mexicanos como país como será el crecimiento económico, no en el próximo trimestre, no en el próximo año, sino en las próximas décadas” añadió.

Edificio de MetLife en Nueva York. . MetLife lanza una OPA para adquirir el 100% de las acciones de AFP Provida

MetLife oficializó este miércoles su intención de adquirir hasta el 100 % de las acciones de la Administradora de Fondos de Pensiones (AFP) Provida, la mayor de Chile y filial en el país del grupo español BBVA, tal y como informaron ambas partes a la Bolsa de Santiago.

En el caso de que todos los accionistas de Provida concurran a la oferta, el precio de compra que MetLife financiará con efectivo ascendería a 2.036 millones de dólares. El periodo de la Oferta Pública de Adquisición de Acciones (OPA) estará abierto entre el 29 de agosto y el 27 de septiembre en Chile y Estados Unidos.

La oferta apunta a adquirir hasta el 100 % de las acciones de Provida, incluidas aquellas denominadas en la forma de American Depositary Shares (ADSs), que se negocian en el mercado estadounidense, y que están sujetas a la condición de que al menos el 12,7% del total de acciones emitidas por la AFP, sean vendidas a MetLife Chile Acquisition en la OPA.

Asimismo, BBVA deberá vender a MetLife su participación del 51,6% en Provida, las cuales detenta indirectamente a través de Inversiones Previsionales, explica EFE.

De esta manera, MetLife espera convertirse en el controlador de Provida, al hacerse de al menos el 64,3% de las acciones de la AFP. La adquisición de Provida se alinea con el enfoque estratégico de MetLife, que considera clave su crecimiento y desarrollo en mercados emergentes, según la nota remitida a la Bolsa de Santiago.

Asimismo, la transacción incluye la adquisición indirecta de la AFP Genesis Administradora de Fondos y Fideicomisos, filial de Provida en Ecuador.

La Superintendencia de Pensiones de Chile autorizaba el pasado mes de julio a las compañíasMetLife Chile Acquisition e Inversiones MetLife Holdco Tres a adquirir en conjunto -directa e indirectamente la primera, e indirectamente la segunda- hasta el 100% de las acciones de la AFP Provida.

Foto: Michael Hicks . Wells Fargo anuncia más de 5.000 puestos para wealth management, corretaje y pensiones

Wells Fargo ha confirmado que tiene previsto contratar entre 5.200 y 5.500 personas para reforzar sus negocios de corretaje, banca privada y pensiones en Estados Unidos. Las nuevas incorporaciones servirán para cubrir vacantes y algunas de ellas serán puestos en prácticas, informan varios medios estadounidenses.

El responsable de Recursos Humanos de la entidad, Bret Marschall, compartió recientemente, en una entrevista con eFinancialCarreers.com, algunas cifras sobre los planes del gigante estadounidense y dijo que tienen previsto contratar tanto a veteranos de la industria como a personal con menor experiencia.

Mientras que Wells Fargo espera ampliar sus negocios de banca privada, pensiones y bolsa, otra división del banco ha sufrido una reducción significativa. La semana pasada, el banco anunciaba que recortaría 2.323 empleos de su negocio residencial de hipotecas, una decisión tomada dada la importante desaceleración registrada en la demanda de refinanciaciones.

Las contrataciones se llevarán a cabo en varias ciudades de California, Las Vegas, Chicago, Atlanta y el Noreste del país. “Es muy fácil. Solo hay que seguir el dinero”, enfatizó Marshall.

Foto: Luc Viatour. Fondos “agnósticos”, la nueva tendencia en lanzamientos en renta fija

Los departamentos de desarrollo de producto de las gestoras de fondos y ETFs están trabajando en una nueva clase de productos de renta fija que definen como “agnósticos”, en relación a su índice de referencia. Es uno de los puntos destacados del número de agosto de The Cerulli Edge – US Monthly Product Trends, de Cerulli Associates.

Estas estrategias de inversión sin restricciones estarían ayudando a las gestoras a competir contra el crecimiento de estrategias de gestión pasiva. Para lo que resta de 2013 y en adelante, los productos que se van a lanzar en renta fija serán fondos “unconstrained” (23% de los consultados) y fondos de préstamos bancarios o bank loans (20%), otra de las estrategias de renta fija con más atractivo en estos momentos.

Algunos ejemplos de este tipo de fondos sin restricciones que se han lanzado en los últimos meses son el Schroder ISF Global Unconstrained Bond, lanzado el pasado mes de mayo, o bien la estrategia de renta fija emergente flexible estrenada por BlackRock en agosto.

Mark Mobius, el gurú de Franklin Templeton en mercados en desarrollo.. Mobius aprovecha la crisis emergente para comprar a precios de ganga

Acciones, bonos y divisas de los mercados emergentes se han situado en el epicentro de la volatilidad sufrida por los mercados a raíz del anuncio de Ben Bernanke sobre una retirada de los estímulos cuantitativos en forma de compra de bonos estadounidenses. Solo en el segundo trimestre del año, el índice MSCI Emerging Markets cayó un 8% (en dólares) y los inversores retiraron 33.000 millones de dólares, dos tercios de los cuales salieron en el mes de junio. La cifra colapsa los 32.000 millones que habían entrado en el primer trimestre y deja el saldo de flujos de la primera mitad de año en negativo (con reembolsos netos de 1.000 millones de dólares).

Pero Mark Mobius, el gurú de Franklin Templeton en estos mercados, no se deja amedrentar por el pesimismo y asegura en el nuevo post publicado en su blog que está aprovechando para comprar a precios de ganga. “Estos periodos de volatilidad a corto plazo no son nuevos y no cambian nuestra convicción a largo plazo sobre el potencial de estos mercados. Las recientes caídas son exageradas y están basadas en un pánico irracional y por eso vemos la situación como oportunidad para buscar gangas para nuestras carteras”. Mobius reconoce que las valoraciones actuales son “particularmente atractivas”.

A pesar de la negativa rentabilidad en los últimos meses, Mobius confía en la capacidad de los mercados en desarrollo de batir a sus homólogos desarrollados, como ha ocurrido en el pasado. “Es necesario considerar que esto ocurre de vez en cuando y mantener la perspectiva de largo plazo”, que en Templeton se caracteriza por una inversión de valor que con frecuencia entra en los mercados en etapas de pesimismo, si bien Mobius reconoce que “no es fácil, ni siquiera para los veteranos”.

El gestor, que pone el ejemplo de recuperación en Tailandia, a pesar de la gran inestabilidad que sufrió a mediados de los 90 o el varapalo que supuso el tsunami de 2004 o las inundaciones de 2011, apuesta por el mérito de comprar en periodos complicados y mantener posiciones en espera de la recuperación. “El país ha luchado contra la adversidad y en 2012 su mercado de valores fue uno de los más rentables de Asia y de todo el mundo, con retornos de más del 35%. Hoy, creemos en el gran potencial de Tailandia”, dice, “por supuesto, con correcciones en el camino”.

Así, mantiene su visión de largo plazo. “Yo no clasificaría este rebote de la volatilidad en los emergentes como una crisis de confianza como harían otros, sino como un buen momento para reiterar el valor de la perspectiva de largo plazo y para enfatizar que nuestros análisis no son para este año ni el próximo, sino para un ciclo generalmente de cinco años”, dice en su blog.

Con todo, advierte de que eso no significa comprar cualquier valor que haya caído, pues valora la liquidez (“si tengo que elegir entre un valor pequeño e ilíquido y otro grande y líquido, escogeré el segundo”) y evita comprar “cadáveres” a bajo precio pero con fundamentales poco sanos, las conocidas como trampas de valor, así como valores con altos niveles de deuda.

Las razones

Mobius achaca lo ocurrido en los emergentes como una reacción a los mensajes de la Fed sobre una moderación de las compras de bonos en EEUU, lo que provocó que los inversores en renta fija de fuera, sobre todo en emergentes, consideraran que el atractivo de las rentabilidades de esos bonos se reduciría ante una subida de tipos en el país norteamericano. Pero dice que el temor no está bien fundado puesto que la retirada de estímulos no significa que se empiecen a subir los tipos a corto plazo o que la liquidez disminuya de forma repentina. “Hay que recordar que los diversos programas han sido acumulativos y que la liquidez en el sistema no desaparecerá de la noche a la mañana”. Además, argumenta que aunque la Fed empezara a retirar estímulos en función de la mejora de la economía del país, otros bancos centrales seguirían generando liquidez, como Japón, lo que apoyará la vuelta de flujos a los mercados en desarrollo.

El gestor también achaca la reacción a la resistencia del Banco de China a intervenir en los mercados a pesar del repunte del tipo de interés interbancario, causando temores sobre la estabilidad del sistema financiero y preocupaciones sobre un drenaje de la liquidez mundial. Los más afectados fueron mercados con mayores déficits por cuenta corriente, con grandes compradores extranjeros de bonos locales y exposición a China, además de periodos de inestabilidad social como Turquía, Egipto o Brasil.

Pero a pesar de este periodo negativo, Mobius mantiene su fe intacta y sigue creyendo en la historia emergente por tres razones fundamentales: el crecimiento, mayor y cinco veces más rápido que en el mundo desarrollado este año, con previsiones del FMI de ratios del 5% en los primeros frente al 1,2% en los segundos; las mayores reservas de divisas extranjeras que tienen los países en desarrollo; y sus menores niveles de deuda frente a su PIB.

“Creo que los emergentes seguirán ofreciendo buenas oportunidades a largo plazo para los inversores pacientes. Siempre habrá riesgos, y shocks inesperados. Pero aún creo en su historia”, apostilla.

C. Córdova. Suspenden las actividades de la corredora chilena InvertirOnline Fit

La Superintendencia de Valores y Seguros (SVS) decidió este martes suspender las operaciones de la corredora InvertirOnline Fit “por incumplimiento de las condiciones de patrimonio, liquidez y solvencia”, informó la autoridad regulatoria chilena.

La SVS tomó esta decisión tras intercambiar información y antecedentes sobre la corredora con la Bolsa de Comercio de Santiago (BCS). La empresa ha sido instruida a “no efectuar operaciones en los distintos centros bursátiles o fuera de bolsa que le signifiquen un aumento en la razón de cobertura patrimonial, a excepción de aquéllas que estuvieren comprometidas con anterioridad o de aquellas cuya no realización compromete la continuidad de las operaciones del intermediario”, informó la SVS en un comunicado.

Asimismo, la Superintendencia explicó que la medida estará vigente hasta que la corredora acredite a la Bolsa de Santiago y a la SVS que cumple con las condiciones y límites que estable la ley. Por último, la instancia explica que continuará analizando y recopilando información para esclarecer la situación de la corredora.

Por su parte, la Bolsa de Comercio de Santiago reveló, que de acuerdo a la información disponible, InvertirOnline Fit contaría con un patrimonio líquido de 86.933 millones de pesos, y una razón de cobertura patrimonial de 246,6%, que excede el 80% establecido en la Norma de Carácter General Nº18 de la SVS.

InvertirOnline es una empresa latinoamericana de origen argentino especializada en trading, fundada en Mayo de 2000. Llegó a Chile en marzo de 2011 después de adquirir el 10% de FIT corredores de bolsa, cuyos socios eran los emblemáticos Francisco Montaner y Roberto Guzmán, recuerda Diario Financiero.

En marzo de 2012, la empresa argentina, en cuyo consejor asesor se encontraba el conocido inversionista Wenceslao Casares, elevó del 10% al 51% su participación en FIT y en octubre del pasado año fue cuando cambió definitivamente su razón social y pasó a llamarse InvertirOnline Fit.

Foto: jroblear, Flickr, Creative Commons.. La mitad de los selectores europeos aumentará su exposición a fondos de bolsa del continente

Desde enero, uno de los grandes temas sobre la mesa es la rotación de las carteras desde la renta fija, que viene ofreciendo rentabilidades más exiguas desde que hace un año el presidente del Banco Central Europeo, Mario Draghi, se comprometiera a hacer lo necesario para la supervivencia el euro, hacia la renta variable, con un teórico mayor potencial de rentabilidad en un contexto de progresiva recuperación económica en el mundo desarrollado. Esos movimientos en las carteras, que nunca se llegaron a materializar de forma contundente, podrían llegar a partir de ahora, cuando la posible retirada de estímulos cuantitativos por parte de la Reserva Federal estadounidense -que según los expertos comenzará en septiembre- está provocando pérdidas en los activos refugio al elevar las rentabilidades en la renta fija soberana y cuando los signos de la recuperación económica son también más evidentes.

Y el movimiento se podría materializar hacia la bolsa europea, según indica la última edición (la tercera) del índiceInvesco de sentimiento de los inversores europeos, que muestra que un 44% de los selectores de fondos en Europa prevé incrementar su exposición a la renta variable europea en los próximos 12 meses. Aunque por debajo del 66% que indicaba esta convicción en noviembre pasado, esto convierte a este activo en el favorito, por encima de los fondos de retorno absoluto (43%), renta variable estadounidense (39%) y renta variable de mercados emergentes (35%).

«Los problemas en la Eurozona siguen siendo la principal preocupación, pues el 36% de los selectores creen que serán su principal influencia a la hora de tomar decisiones de inversión -por debajo del 55% del año pasado-, pero más del 40% se muestra dispuesto a aumentar su exposición», comenta Sergio Trezzi, director de Ventas y Servicio al Cliente de Invesco para Europa Continental. «Mientras la economía global todavía ofrece muchas alternativas interesantes para invertir, Europa no debe ceder en sus esfuerzos para recuperar la confianza de los inversores y soy optimista acerca de una revitalización del interés de los inversores hacia Europa», afirma. «Entre los clientes de Invesco vemos apetito por las soluciones de renta variable de alto dividendo y la obtención de rentas», apostilla.

En total, entre los cuatro activos más favorecidos, tres son de renta variable de distintas regiones, pues los selectores confían en la recuperación económica. El 52% de los encuestados se declaran optimistas o muy optimistas respecto a la economía global. Un año antes, solo un 17% tenía esa misma posición. Con todo, en Invesco se preguntan si esa confianza en la salida de la recesión es real o fruto del buen comportamiento de los mercados bursátiles a lo largo de la primera mitad de 2013, teniendo en cuenta la ausencia de datos económicos contundentes en el mundo desarrollado y la desaceleración económica en China. Sea como fuere, el sentimiento negativo se ha reducido desde el 40% al 10% en el último año.

Menos renta fija en las carteras

En contraste, el 26% de los selectores planean reducir su exposición a los bonos soberanos europeos, seguido de deuda corporativa europea (22%) y bonos del Tesoro estadounidense (21%). También se muestran partidarios de reducir su exposición a los mercados emergentes, sobre todo de renta fija.

El índice, elaborado para Invesco por Citywire Global mediante una encuesta a 100 selectores de fondos líderes de toda Europa, ofrece una visión completa de sus puntos de vista acerca del mercado y del entorno económico actual.

El índice también muestra que los selectores vuelven progresivamente a estar dispuestos a adoptar un enfoque de largo plazo, pues el 58% estima en cinco años el periodo apropiado para calificar a un gestor de fondos. Y son menos partidarios de la inversión temática, desde el y 65% al 56%: entre los temas favoritos están las infraestructuras, el agua y el consumo en Asia, mientras se ha reducido el interés por el tema del lujo. Por vehículos, más de la mitad afirma invertir en hedge funds y haber aumentado su uso de ETF en el último año.