Foto: Felipe Alfonso Castillo Vázquez. “Las FIBRAs, ilesas ante el desmantelamiento de los regímenes fiscales especiales”

De acuerdo con analistas de Banamex, después de que el Gobierno Federal entregara el pasado domingo al Congreso el proyecto de la Reforma Fiscal y el Proyecto de Presupuestos de Egresos para 2014, la ausencia de noticias es una buena noticia para las FIBRAs de México.

En una publicación de la mesa de análisis, mencionaron que por el momento, “no creemos que las reformas fiscales propuestas muestren cambios sustanciales que hagan disminuir el atractivo de las FIBRAs como vehículo preferido para la consolidación de la propiedad inmobiliaria y la liquidez de las inversiones”.

Sobre las diversas partidas fiscales de bienes raíces -como la eliminación de la exención del IVA en la venta y alquiler de viviendas y de la deducción del interés en los hipotecas de viviendas. Así como el que se elimina la posibilidad de que las desarrolladoras deduzcan las compras de terrenos- Banamex considera que estas “también parecen benignas para las FIBRAs”.

Según el banco, las FIBRAs se seguirán considerando como ingresos de bienes raíces por lo que no sufrirán el impuesto de dividendos e incluso si el nuevo impuesto a las ganancias de capital se aplica las FIBRAs, “no existe una desventaja relativa frente al impacto a otras acciones, y las FIBRAs siguen disfrutando de una ventaja atractiva frente a la propiedad privada de bienes raíces a la hora de tomar utilidades”.

Wikimedia CommonsFoto: Neurovelho. El impacto de la transparencia fiscal global en el sector de wealth management, a análisis

Los próximos 16 y 17 de septiembre se celebrará en Miami FIBA Wealth Management Forum 2013, un evento al que ya han confirmado su asistencia más de 300 personas, entre profesionales de la industria financiera, banqueros, family offices, bróker dealers, gestoras, abogados y consultores, informaron desde FIBA a Funds Society.

Al evento han confirmado también su asistencia 55 expertos del sector que serán los encargados de las diferentes ponencias que durante dos días buscarán ofrecer una amplia perspectiva, explorar retos y oportunidades derivados de los cambios mundiales y regionales en la industria de wealth management.

El programa incluirá presentaciones, debates específicos y sesiones interactivas. Asimismo, está previsto que en el foro se cubran una selección de asuntos cruciales y relevantes, entre los que se contempla abordar el impacto de la creciente acción regulatoria y la transparencia fiscal global, en su modelo de negocio, la rentabilidad y en sus clientes.

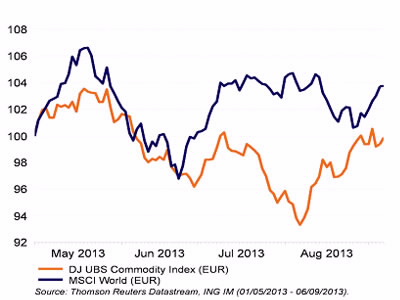

Wikimedia CommonsBy Hao Wei from China. Improvement in Chinese Data is Very Welcome

Los datos indican que la economía de China puede que haya encontrado cierto soporte. Según el último informe MarketExpress publicado por ING Investment Management, un mayor soporte para las materias primas y otros activos de riesgo, podría venir por la disminución de los temores de reducción del programa de relajamiento cuantitativo o la estabilización del rendimiento de los bonos.

Precisamente, la gestora holandesa no espera un camino tranquilo para los activos de riesgo durante las próximas semanas. Riesgos tales como los geopolíticos de Oriente Medio, las elecciones en Alemania previstas para el 22 de septiembre, la decisión por parte de Japón sobre una subida en el impuesto sobre ventas, o las discusiones sobre el techo de la deuda en Estados Unidos, son factores que podrían pesar en el precio de estos activos.

Sin embargo, en ING IM siguen dispuestos a buscar más allá, sobre todo cuando los datos económicos a nivel global han sido favorables. La mejora en los datos recientes de China proporciona también apoyo y soportan la sobre ponderación en sectores cíclicos. Incluso la situación ha mejorado para las materias primas.

Las materias primas han tocado fondo tras la mejora de los datos en China

El incremento de la rentabilidad de los bonos es el mayor obstáculo para las materias primas

El aumento de la rentabilidad de los bonos de las economías desarrolladas supone el mayor obstáculo para las materias primas. No solo disminuye los flujos de capital hacia los mercados emergentes, también presiona a la baja la demanda y a las divisas emergentes.

Puede leer el informe completo en el documento adjunto.

Foto: Gordon Joly. David Kenney presenta su renuncia como director de HSBC Chile

El director de HSBC Bank (Chile) David Kenney ha presentado su renuncia al cargo, por lo que el Directorio de la entidad ha nombrado a Ricardo Tzichinovsky Davidovich como sustituto, informó HSBC en un hecho esencial remitido a la Superintedencia de Valores y Seguros (SVS).

Tzichinovsky sustituirá a Kenney hasta que se celebre la próxima junta ordinaria de accionistas, en donde se eligirá nuevo director. Kenney fue nombrado director por tres años el pasado 24 de abril junto a José Manuel Domínguez Díaz-Ceballos, Alan Beattie, Carlos Solorzano Echanique y Cristián Correa Le-Fort.

Wikimedia CommonsFoto: bossa67. Los fondos de pensiones brasileños tendrán mayor acceso al private equity internacional

La brasileña SulÁmerica Investimentos ha firmado una alianza con Pantheon para estructurar un fondo de private equity internacional que ofrecerán a los fondos de pensiones del país carioca, tal y como informó la primera a través de un comunicado.

El fondo estará disponible a finales de este año o principios de 2014. Marcelo Mello, vicepresidente de la firma, comentó que con este acuerdo, «ofreceremos oportunidades de inversión alternativas para los fondos de pensiones brasileños, de modo que puedan diversificar sus carteras y reducir la volatilidad».

Asimismo, Mello explicó que antes de lanzarse a firma un acuerdo con Pantheon buscaron socios en el extranjero durante un buen periodo de tiempo para medir la demanda por parte de inversionistas institucionales.

Según datos de la Asociación Brasileña de Fondos de Pensiones (ABRAPP), de los 645.000 millones de reales (aproximadamente 280.000 millones de dólares) bajo administración de los fondos de pensiones brasileños, tan sólo el 2,4% de sus activos es invertido en private equity y el 0,1% en fondos extranjeros. Mientras que el régimen de inversión permite invertir hasta el 10% de sus activos fuera del país a través de vehículos de inversión locales, lo que representa una interesante oportunidad para firmas como Pantheon.

. Henderson Pan European Equity, crecimiento en su ADN

Tim Stevenson, que lleva desde el año 1986 gestionando renta variable europea en Henderson Global Investors, ha visto de todo. En una entrevista a Funds Society pone las cartas sobre la mesa a la hora de hablar de renta variable europea.

“Para empezar, la bolsa europea está más barata que la de EE.UU.”, explica, “pero sobre todo, por lo que estoy convencido de que Europa es una bolsa atractiva es porque está cotizando prácticamente al mismo nivel que cuando empecé mi carrera como gestor, hace 30 años”. Stevenson hace referencia al ratio PER de Shiller, y justifica su afirmación llamando la atención no solo sobre la creciente fortaleza de algunas marcas europeas en todo el mundo, sino también sobre el cambio radical en la orientación pro-accionista que tienen las compañías cotizadas en Europa. “Cuando empecé a gestionar, el payout medio de las compañías europeas era del 20 al 25%, ahora, reparten entre sus accionistas entre el 40 y el 50% de sus beneficios, por no hablar de cómo ha cambiado el gobierno corporativo y la accesibilidad de los equipos directivos de las empresas en las que invierto”.

Tim Stevenson lleva manejando el fondo Henderson Horizon Pan European Equity desde su lanzamiento, en noviembre de 2001, y es director de renta variable europea de Henderson desde 1991. Su fondo es un producto “de convicción”, con un máximo de 60 posiciones en el portafolio donde cada una debe pesar como mínimo un 1%. “La relación que tengo con las empresas en las que invierto es muy estrecha”, afirma, explicando como por ejemplo Deutsche Post, la posición más grande de su portafolio, le ha invitado a una reunión del consejo para explicar al directorio qué busca un inversor en una empresa cotizada. “Es un ejemplo de cómo las empresas europeas están cada vez más orientadas al accionista y además para mi es una excelente oportunidad de transmitirlo que busco en las inversiones que componen el 90% de mi portafolio: calidaddel negocio, consistencia en sus retornos y confianza en sus directivos”. Son empresas como la ya citada Deutsche Post – comprada a PER 10 y que ahora cotiza a 22x-, el fabricante de automóviles VW, el gigante del consumo L’Oreal –que lleva siete años en la cartera del fondo-, la empresa de servicios Sodexho, el fabricante de lentes Essilor, Fresenius (equipos médicos) o SGS (certificaciones de calidad), “compañías que han conseguido crecer orgánicamente de forma consistente incluso en la parte más baja del ciclo, con productos diferenciales y que ahora, con un entorno de crecimiento global más favorable, podrán beneficiarse aún más”. El fondo se cataloga como “large cap”, invirtiendo en compañías con más de 2.000 millones de euros de capitalización bursátil.

En la parte central del portafolio, Stevenson ha rebajado algo su peso en el sector industrial durante los últimos meses, aunque sigue siendo la posición sobreponderada más importante del portafolio, añadiendo peso en el sector financiero, en el que actualmente se encuentra casi neutral después de varios años de estar muy infraponderado. La segunda posición más elevada del portafolio es UBS “un banco que está obteniendo crecimientos excelentes, en particular en wealth management”. Además, Stevenson está prestando cada vez más atención al sector asegurador que se debería beneficiar de tipos de interés más altos. El fondo continúa muy infraponderado en compañías del sector de recursos básicos y en utilities, “sector en el que no tengo ni una sola posición”, apunta Stevenson.

Por otro lado, hasta el 5% de la cartera puede destinarse a valores “durmientes” –aquellas empresas “no tan buenas” pero que están a la espera de un catalizador que puede impulsar su cotización. “Es el caso de Vodafone, que finalmente ha acordado la venta de su 45% en Verizon Wireless, algo que podría cambiar el curso de su futuro”. Un 5% adicional puede estar invertido en ideas de trading para las que Stevenson se apoya mucho en el equipo de renta variable europea compuesto por 11 profesionales de la inversión. “Ahora tenemos tres bancos de calidad media en esta parte de la cartera, que están dando rendimientos excelentes”, se trata de Unicredito, Credit Agricole y Commerzbank, este último banco se compró a 0,3 veces book value, “un precio excelente y una exitosa idea de trading”, señala Stevenson.

La calidad, a la larga paga. El fondo, tras haber sufrido un ligero bache en su performance el año pasado, ha recuperado el ritmo en 2013 situándose de nuevo en el primer decil por rentabilidad de su categoría en lo que llevamos de año, posición que también tiene a cinco años y a 10 años, así como desde su lanzamiento. A 1 y 3 años el fondo se encuentra en el primer quintil de su categoría. “El fondo tiene el ADN que debe tener”, concluye su gestor, “como corresponde a un fondo de crecimiento el portafolio tiene un PER más alto que el índice de referencia, una rentabilidad por dividendo más baja, pero los beneficios y el dividendo de las compañías del fondo crecen más que las del índice y tienen un ROE más alto”.

Wikimedia CommonsFoto: RJCastillo. El rendimiento de la mayoría de los fondos de pensiones chilenos desciende en agosto

El comportamiento de las inversiones en instrumentos extranjeros y acciones chilenas impactó durante agosto negativamente los resultados de los fondos de pensiones chilenos más riesgosos, aunque durante los últimos doce meses el desempeño de los fondos se ubica entre 4,51% (Fondo A, Más riesgoso) y 3,66% (Fondo E, Más conservador), informó la Superintendencia de Pensiones de Chile.

La mayoría de ellos bajaron afectados por el rendimiento de inversiones en renta variable externa y local.

Durante el sexto mes del año, los Fondos A (Más riesgoso) y B (Riesgoso), retrocedieron 3,74% y 2,92%, respectivamente, mientras que el Fondo C (Intermedio), bajó 1,92% y el Fondo D (Conservador) disminuyó 0,9%; el Fondo E (Más conservador), en tanto, tuvo una rentabilidad de 0,13%.

El valor de los fondos de pensiones alcanzó al 31 de agosto de 2013 los 156.430 millones de dólares, lo que supone un aumento de 8,7% (variación real 6,4%) con respecto al mismo mes del año anterior.

La rentabilidad real de los fondos de pensiones, es decir, que incorpora el impacto de la inflación, se puede apreciar en el siguiente cuadro:

Wikimedia CommonsPhoto: Jason Auch. J.P. Morgan Appoints Edinardo Figueiredo to Lead Brazil Private Bank Business

JP Morgan ha fichado aEdinardo Figueiredo, hasta la fecha CEO de Wealth Management de UBS, para dirigir el equipo de Banca Privada de la entidad en Brasil. Figueiredo, que hasta la fecha trabajaba para el banco suizo en Zurich, tiene previsto incorporarse en las próximas semanas a su nuevo puesto, informaron a Funds Society fuentes familiarizadas con el nombramiento, anunciado internamente hace unos días.

En sus nuevas funciones, Figueiredo, de nacionalidad brasileña, reportará regionalmente a José Berenguer, CEO del banco estadounidense en Brasil, y en su día a día a Chris Harvey, CEO de Banca Privada para América Latina.

Figueiredo cuenta con una dilatada trayectoria en banca privada. En septiembre de 2011 se sumó a UBS Wealth Management en Zurich y antes de ello trabajó para Itaú, primero como CEO en Luxemburgo, desde marzo de 2007 a junio de 2010, y posteriormente en Itau Suisse, también como CEO, hasta su incorporación a UBS.

El nuevo responsable de la banca privada brasileña para la entidad estadounidense también pasó por BankBoston y por ABN AMRO Bank – Banco Real, en donde trabajó como vice president cinco años (2000-2005). Figueiredo comenzó su carrera en Linear Investimentos, en donde fue socio y director de Ventas durante cinco años.

El directivo realizó sus estudios en la Fundacao Armando Álvares Penteado (FAAP) de Brasil y cuenta con un master de Negocios del IESE (Universidad de Navarra).

Foto cedidaJuan Filiberto Martínez (izda.) y Fernando Castiñeiras, impulsores de la fusión.. fusion

Los dos principales mercados latinoaméricanos en cuanto a fusiones y adquisiciones durante agosto, fueron México y Brasil, según un informe de Transactional Track Record (TTR).

A pesar de una ralentización de la actividad transaccional en el mercado latinoamericano en el mes de agosto, con una caída generalizada del número de transacciones en todos los países, México registró un aumento más del 50% en su volumen de actividad, con 27 transacciones en agosto, comparado con las 12 de julio. Por su parte, Brasil mantuvo su posición como el líder regional, con 86 transacciones durante el mes, mientras que Argentina ocupó el tercer lugar, con 12 acuerdos.

La inversión en fusiones y adquisiciones en la región alcanzó 19.503 millones de dólares, un importante incremento en comparación a los 8.979 millones de julio. Los sectores con mayor actividad en Brasil fueron servicios financieros, tecnología y generación eléctrica, mientras que en México las empresas de servicios financieros y de internet fueron las que presentaron mayor actividad.

Rick Harris. US Equities: Dulio y Robeco sacan toda la artillería

Un proceso sistemático basado en el análisis fundamental que combina valor y momentum, es el secreto del éxito de la gama de renta variable norteamericana de Robeco.

Dentro de la familia de fondos, entre la que se encuentra su producto estrella Robeco US Premium Equities, están el Robeco US Large Equities, que invierte en megacaps, y grandes y medianas compañías, y el Robeco US Select Opportunities, cuyo universo de inversión deja fuera a las megacaps, todos ellos gestionados por el equipo de Boston Partners.

Desde la creación de la boutique en 1995, Mark Donovan, gestor del Robeco Large Equities y Steven Pollack, gestor del Robeco Select Opportunities, han compartido el mismo proceso de inversión y filosofía que Diulio Ramallo, cuya prioridad es la preservación de capital, lo que le hace destacar en ciclos bajistas de mercado.

La base de su buen comportamiento radica en una selección de valores “botom-up” y análisis fundamental , junto con un análisis cuantitativo. Combinando ambos enfoques, determinan los factores clave para una inversión exitosa en renta variable: el precio pagado por la empresa, las fortalezas subyacentes de la compañía y la dirección de las condiciones de negocio actuales.

Durante más de dos décadas, el equipo de inversión ha utilizado estas premisas para construir carteras cuyo objetivo es alcanzar rentabilidades absolutas atractivas que superen la media del mercado y a los principales fondos de la industria.