Madrid. Foto: RicarChivell, Flickr, Creative Commons. Schroders revisa a la baja sus previsiones de crecimiento en el mundo pero las sube para España

Keith Wade, economista y estratega jefe de Schroders, Azad Zangana, economista europeo de Schroders y Craig Botham, economista de mercados emergentes de la firma, explican en su informe económico mensual que han revisado a la baja las previsiones para el crecimiento mundial en 2014 y 2015 en un 0,2% —hasta el 2,6%— y un 0,1% —hasta el 2,8%—, respectivamente. Aunque el recorte en las previsiones para 2014 se debe en gran medida a la debilidad del primer semestre, también ha habido pequeñas revisiones a la baja en las perspectivas para la segunda mitad del año en Estados Unidos y la zona del euro.

Sin embargo, la gestora eleva sus perspectivas para España: “España es la única de las cuatro grandes economías de la zona del euro que hemos revisado al alza en cuanto a sus perspectivas de crecimiento, puesto que reconocemos los efectos positivos de las reformas implantadas en los últimos años. El desempleo en España está cayendo lentamente y el tipo de cambio efectivo real refleja una mejora notable de la competitividad del país”, explica la entidad.

En Europa, Schroders considera que los riesgos bajistas han aumentado y los expertos realizan el mayor recorte de perspectivas sobre Alemania. También sobre Reino Unido. “Aunque el Reino Unido sigue yendo a toda máquina, cabría esperar que experimentara una ralentización durante la segunda mitad del año. Las previsiones de crecimiento para el Reino Unido han sido revisadas ligeramente a la baja. Entretanto, Carney sigue confundiendo a los mercados: primero alertó sobre futuras subidas de tipos para después dar señales de flexibilidad”.

Con todo, recuerdan que la zona del euro se estancó en el segundo trimestre debido a que la mayor parte de las economías del núcleo europeo no cumplieron con las expectativas, pero durante el primer trimestre se cosecharon unos resultados excepcionales en este aspecto gracias a que el invierno fue muy suave, algo que impulsó la actividad constructora, especialmente en Alemania. Por lo tanto, creen que era muy probable que en el segundo trimestre se produjera una caída de la actividad, lo cual debería implicar una mejoría durante el tercer trimestre.

Pesimismo en Rusia y Brasil

En los mercados emergentes, explican que durante este trimestre las revisiones de sus perspectivas para los BRIC han sido algo desiguales, debido a la disparidad que ha caracterizado a los riesgos geopolíticos y a las sorpresas que han producido algunas publicaciones de datos. Pero son negativos en Rusia y Brasil. “ En cuanto a Rusia, la escalada de la tensión en Ucrania y las consecuentes sanciones han contribuido en gran medida a la rebaja de las perspectivas de crecimiento del país, aunque las propias sanciones del Kremlin provocarán un repunte de la inflación de los precios de los alimentos. Entretanto, los datos publicados en Brasil han resultado mucho más débiles de lo esperado y resulta complicado ser optimista con respecto a lo que resta de año”.

En su opinión, las dificultades en cuanto al crecimiento persisten, en un entorno en el que la inflación se beneficiará de la caída de los precios de las materias primas a corto plazo, aunque repuntará posteriormente y en el que las divergencias entre las distintas políticas monetarias siguen siendo uno de los factores clave de las previsiones, algo que se ha visto reforzado por la evolución de la inflación en Estados Unidos y la zona del euro.

. Banco Security, distinguido como la mejor empresa de Chile

Banco Security fue reconocido por segundo año consecutivo como la mejor empresa en Calidad de Servicio en Chile en la categoría «Membresía» -aquellas empresas que se relacionan con sus clientes en base a un contrato- obteniendo el Primer Lugar del Premio Nacional de Satisfacción de Clientes 2014, que entrega ProCalidad y revista Capital. Asimismo, el Banco fue distinguido como el mejor en Calidad de Servicio en la categoría de “Bancos Medianos”, premio que también obtuvo en 2013, informó la entidad en un comunicado.

Gonzalo Baraona, gerente de División Personas de Banco Security, destaca la importancia de este reconocimiento, “principalmente porque ha sido otorgado por nuestros clientes, en base a los atributos de la confianza, transparencia, rapidez de respuesta, percepción precio/valor y calidad de servicio, señalados como los más valorados por ellos. Eso nos alegra inmensamente, porque valida que nuestra propuesta de valor -de entregar una atención personalizada con altos estándares de calidad- está más presente que nunca, y también porque nos da un impulso motivacional extra para cumplir con el servicio de excelencia que está implícito en la marca Security”.

Esta distinción da cuenta del nivel de satisfacción de los clientes con sus empresas, principalmente en relación al modelo de atención; satisfacción general de los clientes, percepción precio-valor, predisposición a recomendar, predisposición de recompra o permanencia y tasa de problemas e índice de efectividad en la solución, según un estudio realizado durante el segundo semestre de 2013 y primer semestre de 2014 y que abarcó a 26 sectores de servicio del país: bancos, isapres, telefonía móvil, internet, AFP, entre otros.

Banco Security es el principal activo de Grupo Security, conglomerado que participa en diversas áreas de negocios, ofreciendo a sus clientes un servicio de excelencia y una solución integral a sus requerimientos de financiamiento, inversiones en activos, seguros, viajes y proyectos inmobiliarios.

Foto: Allen Watkin. El buen momento que atraviesa la industria hotelera del Caribe atrae a constructores de todo el mundo

PKF Consulting USA (PKFC), una empresa de CBRE, acaba de anunciar que el promedio de los hoteles caribeños disfrutaron de un aumento del 18,6% en el ingreso de explotación neto (NOI, por sus siglas en inglés) durante 2013, según la edición 2014 de su informe Caribbean Trendsin the Hotel Industry, recientemente publicado. Este es el tercer año consecutivo en que los hoteles del Caribe registran un aumento de dos dígitos en el NOI y el mayor crecimiento anual en beneficios desde 2008, informó la consultora en un comunicado.

«Los hoteles del Caribe deben enfrentar desafíos operativos únicos, que se traducen en gastos relativamente mayores», afirmó Scott Smith, MAI, vicepresidente de la oficina de PKF Consulting, USA, de Atlanta. «Afortunadamente, el reciente aumento de la cantidad de visitantes a la región ha dado lugar a un crecimiento de los ingresos brutos que ha superado los altos costos, con el resultado de un fuerte crecimiento de los beneficios netos».

Ingresos y gastos

La industria hotelera caribeña está compuesta principalmente de un gran número de complejos turísticos, que crean la oportunidad de obtener ganancias a partir de una variedad de servicios e instalaciones. Los ingresos por habitaciones (56,8%) siguen siendo la mayor fuente de ingresos para las propiedades de la muestra del informe Caribbean Trends, pero también son importantes las contribuciones que provienen de la categoría alimentos y bebidas (28,8%), así como de las ventas minoristas y de las ofertas de recreación (12,7%).

«Del 2012 al 2013, hemos observado un favorable aumento en los ingresos por habitaciones y por alimentos y bebidas. Por otro lado, hemos observado un ligero descenso en los ingresos de otros departamentos. Quienes visitan el Caribe no están gastando tanto dinero como solían hacer en servicios adicionales, como campos de golf, casinos y balnearios», comentó Smith. Globalmente, los ingresos totales para la muestra de la encuesta aumentaron un 4,4% en 2013.

En 2013, los costos operativos totales para los hoteles del Caribe aumentaron un 1,9%. Debido al aumento de habitaciones ocupadas del 1,6%, el mayor incremento en los gastos correspondió al Departamento de habitaciones. Por el contrario, las propiedades de la muestra encuestada disfrutaron de una disminución del 3,4% en los costos de los servicios públicos. «Los hoteles caribeños han estado a la vanguardia en materia de prácticas ecológicas y sostenibles, y empezamos a observar los beneficios de sus esfuerzos en la forma de reducción de los costos de energía», agregó Smith.

Con ingresos que crecieron más que los gastos, los beneficios de los hoteles caribeños aumentaron en un 18,6% en 2013. Sin embargo, la comparación con propiedades similares en Estados Unidos arroja que los mayores costos de bienes, servicios y servicios públicos dan como resultado márgenes de ganancia relativamente más bajos en el Caribe. En 2013, los complejos turísticos del Caribe alcanzaron un margen de beneficios del 16,3% en comparación con el margen del 21,4% para los complejos similares de Estados Unidos.

Construcción de nuevos hoteles

Con el crecimiento de los beneficios, la región del Caribe atrae la atención de los desarrolladores de todo el mundo. Como se publicó en el Construction Pipeline Report de STR. de junio de 2014, hay 27.690 habitaciones en construcción o planificadas para su desarrollo en la región. Además, en varios hoteles se están realizando importantes mejoras y renovaciones.

«Si bien el rendimiento hotelero del Caribe muestra una mejora, el suministro adicional de habitaciones podría obstaculizar el ritmo de recuperación», remarcó Smith. «En el horizonte aparecen algunos grandes centros turísticos. Se espera que estos nuevos y enormes complejos atraigan huéspedes adicionales a la región, en contraposición con la pérdida de la demanda del alojamiento existente».

La mayor novedad que llegará a la región caribeña en 2014 será el «mega resort» de 2.900 habitaciones, Baha Mar, en Nassau, Bahamas. Otros nuevos desarrollos que se incorporarán de 2014 a 2017 incluyen el Westin Cozumel, RIU Palace Antillas (Aruba), Real InterContinental (Santo Domingo), Park Hyatt (Saint Kitts y Nevis), Kimpton (Grand Cayman), Belle Mont Farm (Saint Kitts y Nevis) y Third Turtle Resort and Marina (Islas Turcas y Caicos). «Además de estos nuevos hoteles, sé de varios proyectos previamente abandonados que están empezando a reflotarse y podrían entrar en el mercado en los próximos años», declaró Smith.

Transporte aéreo y cruceros

El transporte aéreo sigue siendo un tema importante para la industria hotelera del Caribe. «Con el fin de que prosperen los nuevos complejos en la zona, el Caribe se ve ante la necesidad de una mayor cantidad de vuelos sin escalas y una reducción de los impuestos de las aerolíneas», afirmó Smith. La capacidad de transporte aéreo solo a las Bahamas aumentará en 400.000 plazas en previsión de un mayor número de visitantes al complejo de Baha Mar. Además, compañías aéreas como British Airways y American Airlines han aumentado sus rutas e incorporado aviones adicionales para satisfacer los mayores niveles de demanda de la región.

La intención de mejorar las visitas al Caribe, sumado a las malas condiciones económicas en Europa, ha hecho que varias líneas de cruceros internacionales trasladen sus naves del Mediterráneo al Caribe. «Debido al aumento de su capacidad de transporte, varias líneas de cruceros están construyendo sus propios puertos privados dentro del Caribe para reducir la congestión que se produce cuando convergen varias naves en la isla al mismo tiempo», destacó Smith.

Perspectiva positiva

La perspectiva general en el Caribe es positiva, con un incremento previsto en la ocupación, las tarifas promedio diarias y los beneficios. Si bien el crecimiento es una buena noticia, los hoteles en la región siguen teniendo niveles de desempeño previos a la recesión. También hay cuestiones, como el transporte aéreo, que aumentan los gastos y la competencia de las propiedades de nueva construcción. «El desafío que enfrentarán las empresas hoteleras caribeñas en el futuro es multifacético. Si se maneja mal, la recuperación podría retrasarse aún más. Sin embargo, si se maneja adecuadamente, todos los participantes en la región deberían disfrutar de un saludable aumento continuo en el rendimiento», concluyó Smith.

El emblemático rascacielos de la City. Inversores asiáticos, norteamericanos y de Oriente Medio pujan por la torre Gherkin de Londres

Más de dos centenares de inversores de todo el mundo pujan por hacerse con la torre Gherkin de Londres, emblemático rascacielos de la City londinense que entró en concurso de acreedores hace un mes después de que sus propietarios no pudieran afrontar una deuda de 810 millones de euros.

Según publica Expansión, cuatro de cada diez ofertas son asiáticas, canalizadas a través de los administradores que gestionan la venta del edificio, la inmobiliaria Savills y Deloitte Real Estate.Y cualquiera de esas ofertas tendrá que pagar un importe suficiente, como mínimo, para devolver el crédito que Bayerische Landesbank concedió a los anteriores propietarios.

De acuerdo con los datos que maneja Deloitte Real Estate, el 40% de las ofertas registradas hasta la fecha proviene de Asia; una de cada cinco, de Estados Unidos y Canadá; y un 15%, de firmas de Oriente Medio, recoge el diario español.

Dentro de este grupo de posibles inversores foráneos, la familia real catarí sería una de los interesadas. No es la primera vez, pues en 2008 el grupo Qatar Holding ya se hizo con una participación del 80% del Shard, el edificio más alto de Reino Unido. Otro interesado sería el banco de inversión británico Evans Randall que, junto con el fondo alemán IVG Immobilien, era propietario hasta ahora del Gherkin y que desea mantener su posición tras el concurso.

Los actuales administradores harán público el nombre del nuevo dueño de la torre a finales de septiembre.

Enagás tiene su sede en este edificio desde 2001.. IBA Capital Partners, socio de Exan Capital en España, compra la sede de Enagás en Madrid

La gestora inmobiliaria IBA Capital Partners ha cerrado recientemente una operación mediante la cual ha comprado un edificio en Madrid. Se trata del edificio que sirve como sede corporativa de la gasista Enagás desde hace más de doce años.Y el punto desde donde la compañía gestiona su red de negocio.

El eficio, situado en Paseo de los Olmos 19 (Madrid), fue comprado por KanAm a Metrópolis por 45 millones de euros en 2007. Ahora, ha sido adquirido por IBA Capital Partners, socios españoles de la gestora Exan Capital, por 35 millones de euros, según comentan desde la entidad a Funds Society.

El edificio fue construido en 1989 por Gas Madrid, S.A. que posteriormente pasó a formar parte de Gas Natural tras su proceso de reestructuración. En 2001 se convirtió en la sede corporativa de Enagás, que lleva como inquilino del edificio –y único- más de 12 años.

El activo tiene una superficie de 17.336 metros cuadrados, de los cuales 9.800 son sobre rasante y 7.400 bajo rasante. El edificio se divide en siete plantas sobre rasante y tres sótanos que incluyen 187 plazas de parking. Además, cuenta con una edificabilidad remanente de 4.000 metros cuadrados que Exan Capital desarrollará para KanAm.

La rentabilidad del edificio es del 7% aproximadamente.

El inquilino facturó 1.000 millones de euros en 2013 con un ebitda de 300 millones; ha gastado 7 millones de euros en inversiones en el inmueble en los últimos dos años y prevé acometer una o dos más en el futuro.

Photo: Linkedin. Rob Young. Rafael Tovar Leaves Compass Group to Join the Sales Team at Nikko AM

Rafael Tovar se ha incorporado al equipo de Ventas y Marketing de Nikko Asset Management. Con base en Nueva York, dará servicio a clientes institucionales y family offices a lo largo de la región de las Américas, según han confirmado a Funds Society fuentes familiarizadas con el nombramiento.

Tovar se une a la firma nipona proveniente de Compass Group, donde era responsable del desarrollo de negocio para clientes institucionales en Brasil, Miami y Nueva York, dando cobertura a bancas privadas, family offices, wholesalers, broker dealers y fondos de pensiones. Anteriormente trabajó para firmas reconocidas como Goldman Sachs y Accenture.

Licenciado en Ingeniería por la Universidad Simón Bolívar de Venezuela, cuenta con un MBA en Finanzas y un MA en Estudios Internacionales por University of Pennsylvania – The Wharton School.

La operación podría cerrarse en septiembre.. TIAA Henderson ofrece 210 millones de euros por el centro comercial Islazul en Madrid

Una nueva operación millonaria está a punto de cerrarse en el movido sector inmobiliario español. Según publica Expansión, el gestor de fondos TIAA Henderson (TH) Real Estate ultima un acuerdo para hacerse con el centro comercial Islazul, el segundo más grande de la Comunidad de Madrid.

En la actualidad, Islazul forma parte del portfolio de proyectos que desarrollaron conjuntamente la inmobiliaria española Lar junto al fondo inmobiliario Ivanhoe Cambridge, propiedad de Caisse de Dépôt et Placement du Québec. El centro, situado en el PAU de Carabanchel, fue inaugurado en abril de 2008. Para su puesta en marcha, Lar e Ivanhoe invirtieron 350 millones de euros.

El inmueble cuenta con 256.000 metros cuadrados construidos y 90.000 metros de superficie alquilable, repartida en 175 establecimientos. Y genera unas rentas anuales de entre 12 millones y 15 millones de euros.

A principios de año, sus actuales propietarios decidieron poner en venta el centro comercial, cuyo precio de valoración ascendía a 220 millones de euros. En marzo, Orion realizó la mayor oferta por el centro: 185 millones, pero lejos de las pretensiones de sus vendedores que decidieron entonces posponer su venta. Antes del verano, Lar e Ivanhoe Cambridge sacaron de nuevo el activo al mercado y se prevé que antes de que finalice septiembre se formalice la compra.

Más de 1.000 millones en centros comerciales

En el primer semestre del año, los inversores nacionales y, sobre todo, grandes fondos internacionales invirtieron más de 1.096 millones de euros en locales y centros comerciales. Una cifra que aumentará considerablemente hasta el final del ejercicio gracias a las operaciones cerradas este verano, que suman 642 millones, y las próximas que vendrán hasta finales del año.

Malek Bou-Diab, gestor del fondo BB African Opportunities de Bellevue AM. Viaje al norte de África: soplan nuevos vientos para la economía marroquí

El experto en África Malek Bou-Diab, gestor principal del fondo BB African Opportunities, visita con frecuencia el continente africano. Un reciente viaje de dos semanas le llevó a Marruecos y Túnez, donde reunió información sobre posibles inversiones y adquirió una visión de conjunto de la evolución reciente de ambos países gracias a sus reuniones con funcionarios gubernamentales y economistas.

El tratado de libre comercio con la UE es un reto

La economía marroquí está creciendo a un interesante ritmo del 4%, pero también presenta algunos puntos débiles como que el país está muy expuesto a la UE. Los flujos de inversión de Europa han remitido, las llegadas de turistas han disminuido y las remesas de los ciudadanos marroquíes que trabajan en la UE han caído. El tratado de libre comercio negociado con la UE también está causando algunos problemas a Marruecos, pues permite que empresas agrícolas y constructoras de España y Portugal pasen a la ofensiva y comercialicen sus productos y servicios en Marruecos. Ahora, por ejemplo, el aceite de oliva español se vende en Marruecos con una subvención de la UE de un euro por litro.

Por tal motivo, Marruecos trata de reducir su dependencia de la UE y aumentar sus exportaciones a otras regiones. A este respecto, ha intensificado el comercio con sus vecinos de crecimiento rápido del África occidental francófona. El rey de Marruecos visitó recientemente varios países del África occidental subsahariana para firmar acuerdos comerciales que implican importantes inversiones a largo plazo. Los estados del Golfo Pérsico también han invertido más en Marruecos, lo que ha compensado parcialmente el descenso de los flujos de entradas de inversión procedentes de la UE. Todos consideran, justificadamente, que Marruecos es un buen socio comercial.

Además de estos esfuerzos de diversificación de las relaciones comerciales del país, se han introducido una serie de reformas estructurales importantes: el gobierno marroquí aprovechó el contexto de inflación baja (del 2,5% aproximadamente) para reducir las subvenciones al combustible mediante un proceso en dos fases. El gasóleo es ahora el único combustible para automóviles que aún está subvencionado en Marruecos. Esta medida es positiva para el erario público y el gobierno está gastando parte del ahorro resultante en infraestructuras. Están en marcha numerosos proyectos de construcción, como, por ejemplo, proyectos de vivienda social. Después de 20 años de intentarlo en vano, por fin parece que Marruecos ha encontrado un modelo viable para proporcionar viviendas asequibles. La amplia demanda marroquí de viviendas de bajo coste se verá satisfecha por primera vez en los próximos años y mejorará la estabilidad social del país.

Consolidación sectorial

La evolución del sector agrícola también ha sido positiva: se ha puesto en marcha una reforma sostenible y exitosa del sector agrícola que incluye una serie de estrategias inteligentes y nuevas tecnologías introducidas mediante el «Plan Marruecos Verde». Todo ello elimina ineficiencias productivas y se ha puesto en marcha un cambio estructural de la producción hacia cultivos y productos de más valor. Se espera que estas medidas más que dupliquen la producción en términos monetarios del sector agrícola marroquí en el año 2020.

En el sector manufacturero también se han utilizado empresas conjuntas público-privadas para construir fábricas modernas, como por ejemplo la de Renault-Nissan en Tánger, que produce unos 400.000 vehículos al año y dice ser la primera planta de fabricación de automóviles con una emisión de carbono prácticamente neutral. Otros ejemplos de asociaciones público-privadas exitosas son los muchos proveedores del sector de fabricación de aviones que se han instalado en Marruecos y ahora se benefician de sus diversas zonas de libre comercio y modernos centros de formación específicamente diseñados para la industria de la aviación.

Por otra parte, el gobierno también se ha mostrado dispuesto a dar un paso atrás y permitir que los cambios estructurales sigan su curso en industrias no competitivas. Debido a las exigencias de salarios mínimos más altos en la industria textil, por ejemplo, se han perdido unos 250.000 empleos tras el cierre de fábricas textiles no rentables.

Estos ejemplos ilustran un profundo cambio de mentalidad. Los responsables políticos ya no se aferran a los viejos modos y tradiciones, sino que se están enfrentando proactivamente a los retos planteados por un mercado abierto. Una desventaja persistente es que se estima que el 30% de la actividad económica marroquí se desarrolla en el sector informal, donde no se registra, no está regulada y no paga impuestos, por lo que se han puesto en marcha esfuerzos para integrar gradualmente la economía sumergida en el sistema formal. Numerosas conversaciones con políticos revelan un amplio consenso sobre la necesidad de reformas adicionales en esta área.

Oportunidades de inversión en Marruecos

El sector bancariode Marruecos es muy eficiente y se ha beneficiado de las reformas introducidas hace diez años. Ahora, los bancos marroquíes esperan aprovechar su ventaja para entrar en otros países francófonos como Senegal y Costa de Marfil. El Attijariwafa Bank (ponderación del 2,7% en la cartera del fondo) genera más del 20% de sus ingresos en África occidental y se beneficia de las tasas de crecimiento más rápidas que ofrecen estos países muy poco bancarizados.

El sector inmobiliario es otra área de inversión interesante. Marruecos ha implementado con éxito un programa nacional de vivienda asequible para hogares de ingresos bajos. Otros países subsaharianos muestran ahora interés por este programa. Los promotores inmobiliarios marroquíes están ampliando su negocio en el África subsahariana gracias al apoyo del gobierno marroquí, al que los socios extranjeros también pueden acudir en busca de asesoramiento, y a la adaptación del modelo marroquí a los respectivos mercados locales.

Por último, la privatización de empresas públicas también ofrece oportunidades de inversión interesantes, por ejemplo en el sector de bienes de consumo. Lesieur Cristal es una ex-empresa pública que solía producir un único tipo de aceite alimentario y un producto de jabón. Hace dos años el gobierno incorporó a un inversor estratégico francés que inyectó nueva vida a la empresa y la centró en las necesidades reales del mercado. Hoy en día, Lesieur Cristal produce diferentes tipos de aceite de distintas categorías de calidad para diferentes segmentos del mercado. También ha ampliado su gama de jabones y detergentes domésticos e industriales. Un nuevo jabón que puede utilizarse casi universalmente —para lavado de ropa, limpieza del hogar e higiene personal— se ha convertido en un «producto maravilla multiuso» muy popular entre la población más pobre, y también podría venderse muy bien en los países vecinos del sur. Después del éxito del reposicionamiento y la reestructuración de la empresa, el gobierno vendió el resto de su participación en la misma (ponderación del 1.1% en la cartera del fondo).

Túnez: oportunidades en el sector industrial

La nueva constitución aprobada por la asamblea constituyente de Túnez a principios de 2014 es una de las más modernas y liberales vigentes actualmente en todo el mundo árabe. Además de sancionar la libertad religiosa y la igualdad de género, también consagra por primera vez en la historia del país los derechos fundamentales y los principios asociados al libre mercado. La mentalidad de los representantes gubernamentales y reguladores ha cambiado completamente en comparación con el período anterior a la revolución. Evidentemente, la economía es más abierta ahora. También se han redactado leyes destinadas a una mayor apertura económica, pero aún deben ser aprobadas por un parlamento legítimo y democráticamente elegido. A modo de recordatorio, Túnez aún está dirigido por un gobierno provisional. Las elecciones parlamentarias de septiembre/octubre, que se celebrarán por primera vez en un contexto libre y democrático, marcarán un nuevo hito en el país. Si la acción sigue a las promesas de reforma, Túnez también podría ofrecer oportunidades de inversión prometedoras en el futuro.

Las empresas que cotizan en la bolsa local pertenecen a diversos sectores y pueden encontrarse buenas perspectivas de crecimiento en los sectores industrial, de bienes de consumo y de servicios. Nuestra atención se centra especialmente en los fabricantes tunecinos que muestran un alto nivel de exportaciones a Argelia y Libia, dos países poco atractivos para los inversores extranjeros y, por lo tanto, muy dependientes de las importaciones de países vecinos. Sobre todo, dada su crisis actual, Libia es muy dependiente de los productos textiles, alimentos, productos y materiales de construcción fabricados en el extranjero. Los empresarios tunecinos no se están exponiendo a los típicos riesgos relacionados con la exportación ni, si vamos al caso, invirtiendo en capacidad de fabricación local al otro lado de la frontera. Por el contrario, llevan sus productos a la frontera, donde los compradores libios aceptan la entrega de las mercancías a cambio de divisas fuertes (dólares) y las cargan en camiones libios. En este momento, Libia es un destino de exportación clave para los fabricantes tunecinos, algo que puede sorprender bastante a muchas personas ajenas al país.

El sector financiero tunecino también está bien desarrollado y es el mayor de los representados en la bolsa. Además de las entidades financieras del sector privado, los bancos públicos también participan activamente en el negocio de los préstamos. Parece ser que estos últimos estaban demasiado deseosos de ofrecer préstamos para consumo durante el período revolucionario, ya que ahora tienen un mayor porcentaje de préstamos problemáticos. Por tanto, la banca pública de Túnez necesita capital fresco, lo que, a su vez, requiere la correspondiente actuación del futuro parlamento. En consecuencia, el fondo BB African Opportunities no tiene ninguna posición en bancos tunecinos por el momento.

En este momento, Marruecos representa el 7% de la cartera total del fondo y se han realizado inversiones en los sectores de banca, inmobiliario, industrial y de telecomunicaciones. El fondo de Bellevue AM sigue un enfoque de inversión consciente del riesgo y basado en los fundamentales, con el objetivo último de una atractiva revalorización del capital a largo plazo. Se centra en historias de crecimiento estructural en África central y del norte, y está estratégicamente infraponderado en algunos temas, como Sudáfrica y las materias primas.

Foto: Jerónimo, Flickr, Creative Commons. Candriam vislumbra una lenta reaceleración del crecimiento mundial

Para el segundo semestre del año, Candriam ve una lenta reaceleración del crecimiento mundial. Aunque ve que vuelve el crecimiento en EE.UU., en los países emergentes aún es decepcionante y en Europa la recuperación es muy lenta.

Economías emergentes: un crecimiento todavía decepcionante

Después de una fuerte recuperación en 2010, el crecimiento mundial no ha dejado de desacelerarse y sus perspectivas no han parado de revisarse a la baja. Aunque, de entrada, tras la crisis, estaba claro que el crecimiento no alcanzaría los ritmos de antes, la continua ralentización de las economías emergentes ha sorprendido: la dificultad de estos países para adaptar sus modelos de crecimiento al nuevo entorno financiero ha sido ampliamente subestimada. Desde la crisis, las regiones desarrolladas no pueden, tanto como en el pasado, absorber los excedentes de ahorro de China y de los países petroleros, ni tampoco arriesgarse a financiar a los países emergentes, tradicionalmente prestatarios.

El impacto directo de la ralentización del crecimiento de las economías emergentes en las economías desarrolladas no se debe exagerar: las importaciones de China, en particular, destinadas a satisfacer la demanda interior son claramente más débiles de lo que parecía. “Las dificultades que los países emergentes están experimentando hacen poco probable, al menos a corto plazo, una apreciación significativa de sus divisas: no tiene sentido esperar que una bajada del dólar y del euro sostenga el crecimiento de las economías desarrolladas”, explica al respecto Anton Brender, director de estudios económicos de Candriam.

Estados Unidos: tras el invierno, vuelve el crecimiento

En los Estados Unidos, la actividad se ha estancado bruscamente en el primer trimestre, en gran medida debido a las condiciones meteorológicas extremas, pero también por una acumulación rápida de los stocks a finales del año asado. “La mejora de los resultados de la encuestas económicas desde esta primavera permite esperar una reaceleración de la actividad a partir del segundo trimestre”, anuncia Brender.

A pesar de unos tipos de interés más elevados que a comienzos del verano pasado y de las condiciones de crédito todavía restrictivas para los prestatarios hipotecarios – en especial para los que acceden a las hipotecas por primera vez y para los de ingresos más modestos – la inversión residencial debería servir de apoyo a la actividad. La reciente alza de los créditos industriales y comerciales permite esperar asimismo un avance moderado de la inversión productiva. Por último, la continuación de la mejora del mercado de trabajo mantendrá los ingresos de las familias y su consumo.

Como media anual, el crecimiento del PIB será próximo al 2,5 % en 2014 y se acelerará hacia el 3 % en 2015. A pesar del descenso relativamente rápido de la tasa de desempleo, la economía se mantiene lejos del pleno empleo: el empleo acaba de volver apenas a su nivel de 2007 y la tasa de empleo para las personas de 25-54 años es todavía muy inferior a la de antes de la crisis. Las subidas de los salarios son modestas y la inflación sigue por debajo del objetivo del banco central. Según Anton Brender, “en este contexto, la Reserva Federal debería seguir con la «normalización» de su política monetaria, pero tiene todas las razones para ser muy prudente en la subida de sus tipos de referencia”.

Zona euro: recuperándose… lentamente

En la zona euro, el crecimiento se recupera lentamente. “Los indicadores de confianza se han claramente recuperado y los niveles observados en los países afectados más duramente por la crisis están ya próximos a la media de la zona”, afirma al respecto Florence Pisani, economista de Candriam. Progresivamente, la demanda de crédito de las empresas vuelve a ser positiva, pero las condiciones de préstamo siguen siendo restrictivas, en especial para las pymes de los países periféricos. A lo largo de los meses, la mejora de la demanda percibida por las empresas debería permitir una ligera recuperación de la inversión productiva. También debería recuperarse el empleo, pero lentamente. Al mismo tiempo, el nivel elevado del paro continuará pesando en las evoluciones salariales: la contracción del consumo familiar se relajará, pero no se espera una mejora considerable. La política presupuestaria será globalmente menos desfavorable para el crecimiento: la restricción media esperada (excluyendo a Alemania) en 2014 y 2015 es del orden de 0,5 puntos de PIB, frente a los 0,8 puntos en 2013. Después de dos años de recesión, la zona euro retomará así el crecimiento: como media anual, el PIB crecería un poco más del 1% en 2014 y del 1,5% en 2015.

“A falta de una demanda interior dinámica, esta recuperación sigue siendo frágil: aunque el riesgo de deflación sea exagerado, el de un crecimiento nominal peligrosamente débil es muy real”, explica Florence Pisani. El BCE no lo ignora, pero sigue esperando que sus anuncios – de tipos bajos para un periodo prolongado, una posible flexibilización cuantitativa… – eventualmente acompañados de acciones modestas (un descenso de los tipos de refinanciación, el paso a un tipo de interés sobre los depósitos negativos) podrán ser suficientes para eliminar este riesgo.

El BCE también podría, si fuera necesario, poner en práctica un quantitative easing a la europea. Teniendo en cuenta la estructura del sistema financiero, sus efectos directos serán muy probablemente de efectos limitados. Sus efectos indirectos podrían ser más potentes si condujeran a una subida de la confianza y a un descenso del euro. Aun siendo limitados los instrumentos de los que dispone el BCE, su política tendrá menos impacto por sus efectos mecánicos que por su influencia en la percepción de los operadores de los mercados.

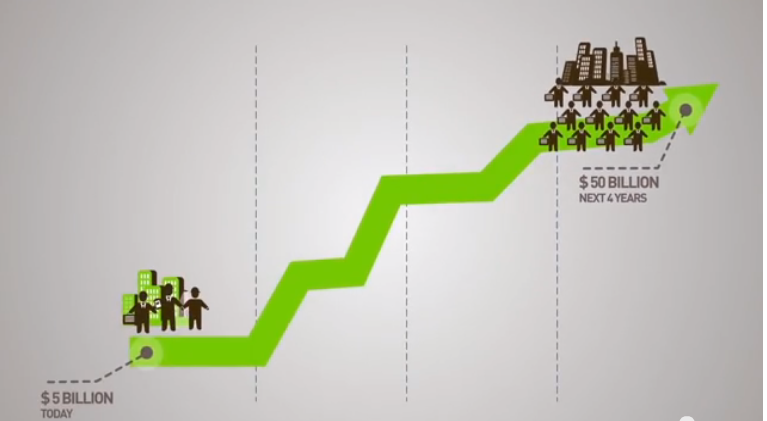

. Smart Energy de RobecoSAM apuesta por la tecnología de iluminación LED

Nuestro insaciable apetito por la energía ha sacado a la luz la necesidad de encontrar soluciones energéticamente eficientes. La tecnología de iluminación LED puede ayudar a reducir el consumo de energía, al tiempo que ofrece otras ventajas.

Un vídeo producido por RobecoSAM afirma que la iluminación es responsable del 20% del consumo global de electricidad. Un 40% del presupuesto de energía municipal se destina a pagar la factura de la luz que ilumina las calles. Si se cambian las bombillas convencionales por bombillas LED, el consumo eléctrico se reduce en un 60%. Si además la iluminación por LED está conectada a una red eléctrica inteligente, puede modular los semáforos, por ejemplo, para que ahorren electricidad en momentos de menor tráfico. Las bombillas LED duran, además, hasta cinco veces más que las convencionales, ahorrando en la reposición de la red de iluminación.

RobecoSAM invierte en compañías innovadoras que permiten el desarrollo de sistemas integrados LED. El mercado de iluminación LED va a pasar, según la gestora de fondos especializada en inversiones sostenibles, de un mercado de 5.000 millones de dólares a uno de 50.000 millones de dólares en los próximos cinco años.