Pablo Anabitarte, responsable del Desarrollo de Negocio en Latinoamérica. Fidelity abre oficina en Santiago y centraliza en Chile su negocio en LatAm

Hasta ahora, Fidelity Worlwide Investment tenía una única oficina física en Latinoamérica, ubicada en Brasil, en Sao Paulo. Pero la gestora ha decidido dar un paso adelante en su estrategia de negocio en la región y acaba de abrir una segunda oficina. Para ello ha elegido la ciudad de Santiago de Chile, con el objetivo de atender desde allí a sus clientes de Chile, Colombia y Perú y convertir ese lugar en su centro de operaciones en Latinoamérica.

Para ello, la gestora ha movilizado a Pablo Anabitarte, responsable del Desarrollo de Negocio de la gestora en Latinoamérica, desde la oficina de Sao Paulo a la de Santiago de Chile, en la que ya está instalado. Anabitarte mantiene el cargo y centralizará desde el país las relaciones con los clientes de la región.

“En Santiago tenemos un volumen de clientes importante y tiene más sentido trabajar desde Chile. Brasil tiene un potencial enorme y es el mercado en el que estar en el futuro pero aún está relativamente cerrado a la inversión internacional”, explica Antonio Salido, director de Marketing y Comunicación de Fidelitypara España y Portugal, a Funds Society. Es decir, cambian su ubicación desde el mercado del futuro al mercado del presente.

Salido explica que el grueso de su negocio está en Chile, Perú, Colombia y en México, aunque en este último país lo han afrontado desde una estrategia de cliente (clientes que querían invertir allí) y no de país. Con todo, Fidelity mantendrá abierta la oficina de Brasil, aunque no habrá personal fijo allí.

Planes desde Chile

Salido explica también que a Anabitarte se unirán más profesionales en el futuro, que trabajarán en la nueva oficina.

Fidelity opera en el mercado chileno a través de un consultor, Econsult, con el que seguirá trabajando, si bien habrá una redistribución de roles: seguirán recibiendo su apoyo en temas como inteligencia de mercado, gestión de contactos, relaciones con las asociaciones y con el regulador del país… pero será el equipo de la oficina de Santiago el que asuma las relaciones directas con los clientes, realice las labores de front office y se encargue de coordinar las visitas de los gestores.

Iván Martín ha desarrollado su carrera en Santander AM y Aviva Gestión principalmente. Magallanes, la gestora que lanzará Iván Martín, estará en marcha en noviembre con dos fondos de renta variable

La puesta en marcha de Magallanes Value Investors, la gestora que está fundando Iván Martín Aranguez, gestor de renta variable con sesgo value que abandonó recientemente Santander AM para montar su propio proyecto, es inminente. La gestora podría estar aprobada y registrada en las próximas semanas, trámite al que seguirá el registro de dos fondos de inversión en la CNMV, según ha adelantado el diario online Vox Populi.

La firma podría iniciar su actividad durante la primera quincena de noviembre, una vez obtenga la aprobación de la CNMV y una vez se pasen todos los trámites también en el Ministerio de Economía, así como aquellos relativos al registro de sus fondos. Según han confirmado a Funds Society fuentes del mercado y cercanas a la entidad, los dos productos consistirían en un fondo de renta variable española y otro europea, del mismo tipo que Martín gestionaba para Santander AM. Una vez registrados en España, los fondos podrían tener también sus clones luxemburgueses, con el objetivo de incrementar su base de inversores a nivel internacional.

Para su gestión, incorporaría próximamente a dos gestores de confianza.

Martín afronta este proyecto con el apoyo económico de Blanca Hernández Rodríguez, miembro de la familia principal accionista de Ebro Foods y consejera delegada de la sociedad, pero no se trata de una entidad destinada a gestionar ese patrimonio familiar –en parte gestionado por Bestinver-, sino que estará abierta a todo tipo de clientes. El gestor también aportará su patrimonio al proyecto.

Según informa Vox Populi, la gestora contará inicialmente con alrededor de 100 millones de euros en activos bajo gestión.

Magallanes tendrá un consejo asesor formado por expertos que no serán accionistas de la sociedad y que estará integrado por Fernando del Pino –empresario y hermano del presidente de Ferrovial Rafael del Pino–, Fernando Gumuzio -fundador de Azora y exdirectivo de Santander-, Crispin Odey -fundador de la gestora británica Odey AM-, Pat Dorsey -fundador de Dorsey AM- y Nicola Peace.

Foto: MoyanBrenn, Flickr, Creative Commons. Amundi quiere duplicar sus activos en ETFs y productos indexados en los próximos tres años

Con 1,1 billones de dólares en activos bajo gestión a nivel global, Amundi continúa desarrollando su oferta en las clases de activos más demandadas tanto en gestión activa como en gestión pasiva. En un reciente comunicado, el grupo ha confirmado su voluntad de hacer de su expertise en ETF y productos indexados uno de los ejes principales de su estrategia de desarrollo, fijándose como objetivo alcanzar los 100.000 millones de dólares en activos bajo gestión en los tres próximos años.

A finales de 2013 se creó una línea de negocio “ETF e Indexados” para aprovechar las fortalezas de Amundi y responder mejor a las necesidades de gestión pasiva de los inversores de todo el mundo, bien a través de fondos abiertos o de mandatos dedicados. Esta línea de negocio cuenta con gestores especializados y equipos de venta dedicados, además del soporte de los amplios recursos del grupo en materia de análisis, ejecución de órdenes; gestión de riesgos y de crédito entre otros, para servir mejor a los interés de sus clientes.

Valérie Baudson, responsable global de ETF e Indexados de Amundi, añadió: “Nuestro objetivo es duplicar los activos gestionados en los tres próximos años. Nuestra actividad en ETF e Indexados ha registrado un crecimiento dinámico, con unos flujos netos cercanos a los 6.000 millones de dólares desde principios de año. Buscamos ahora acelerar este crecimiento apalancándonos en dos de nuestras fortalezas: nuestra política de precios y nuestra capacidad de innovación y diseño de soluciones a medida, tales como las recientemente desarrolladas en gestión Smart Beta o ISR/ baja emisión de carbono”.

Una tendencia en auge

La gestión pasiva es uno de los segmentos de mayor crecimiento en la industria gestión de activos, representando actualmente un 15% de los activos gestionados a nivel global. En un entorno en constante evolución, los inversores buscan, en particular, soluciones indexadas a medida, dicen en la gestora.

Yves Perrier, CEO de Amundi comentó: “Amundi ha tomado parte activa en esta tendencia. El desarrollo de la gestión indexada está en línea con la estrategia de Amundi, ofreciendo una amplia gama de soluciones a sus inversores a través de sus plataformas de inversión específicas. En gestión indexada, Amundi se beneficia de una estructura de costes muy ventajosa y cuenta con el reconocimiento de inversores institucionales internacionales por su capacidad de construir soluciones a medida adoptadas a sus necesidades y requerimientos específicos”.

Foto: JIm Mulihaupt, Flickr, Creative Commons. El bajo crecimiento: la principal amenaza para la economía europea, según los asesores financieros

El 64% de los asesores financieros cree que el bajo crecimiento es la principal amenaza a la que se enfrenta la economía europea, según se desprende de una encuesta que ha realizado EFPA entre sus asociados previa a la mesa redonda que se celebrará en el IV EFPA Congress en Santiago de Compostela, en la que los economistas Daniel Lacalle y José Carlos Díez debatirán sobre los retos y las oportunidades de la economía europea en los próximos meses.

Precisamente, el FMI ha rebajado sus perspectivas de crecimiento para la eurozona hasta el 0,8% en 2014 y hasta el 1,3% el año que viene. En este sentido, el 63% de los asesores financieros sigue confiando en que la recuperación europea es una realidad, después de muchos años de crisis económica y el 36% restante cree que estamos ante la amenaza de una tercera recesión en estos años (triple V).

Los otros problemas para la economía europea que detectan los asesores financieros tienen relación con la baja inflación, que preocupa al 17% de los consultados, y con los riesgos geopolíticos, que afectan a diferentes zonas del mundo, y que, para el 16% de los encuestados por EFPA pueden suponer una rémora para el crecimiento de Europa.

Dos tercios de los asesores apoya las medidas del BCE

El 66% de los consultados en esta encuesta considera “adecuadas” las medidas adoptadas por el BCE en su reunión del mes de septiembre, en la que rebajó los tipos hasta mínimos históricos (0,05%) y anunció que lanzaría a partir de noviembre un programa de compra de activos titulizados (conocidos como ABS) y bonos garantizados de entidades no financieras. Por el contrario, un tercio de los encuestados cree que las medidas de Draghi no van por el camino adecuado para incentivar el crecimiento económico en Europa.

Sobre las políticas que se deben llevar a cabo para animar del crecimiento económico, casi la mitad de los asesores financieros de EFPA (47%) considera que la clave está en las reformas estructurales, el 40% apuesta por la expansión de la demanda, mientras que un 12% cree es fundamental trabajar en la consolidación fiscal.

Bolsa de Madrid. Foto: Brucknerite, Flickr, Creative Commons. El volumen negociado en ETFs en la bolsa española duplica en septiembre al del año pasado

En septiembre, el volumen negociado en el segmento de ETF en la bolsa española se ha situado en 687,1 millones de euros, un 96% más que en el mismo mes de 2013. El efectivo acumulado en los nueve meses de este año ha sido de 7.068 millones de euros, un 183% superior al contabilizado en igual período del ejercicio anterior.

El número de negociaciones en septiembre alcanza las 9.238, mientras que las acumuladas al finalizar el tercer trimestre se sitúan en 76.471, con crecimientos en ambos casos del 64% y 63%, respectivamente.

Es decir, cada vez hay más negociaciones y también el volumen aumenta.

Según los expertos, cada vez más inversores se están interesando por los ETFs en España, un mercado con perspectivas de crecimiento.

En Europa, estos vehículos están creciendo a un ritmo mayor que en otros mercados en los últimos meses, lo que hace pensar a iShares que se podría terminar el año con cifras récord.

«Desde comienzos de año, el mercado global de productos cotizados está creciendo a un ritmo anualizado del 17% y el mercado europeo, al 24%. Este año, la industria de ETPs domiciliados en Europa ha capturado más de 42.000 millones de dólares”, comentaba en un informe reciente la gestora.

Dominic Rossi es director mundial de inversiones del área de renta variable de Fidelity Worldwide Investments. El mercado alcista estadounidense sigue intacto

Dominic Rossi, director mundial de inversiones del área de renta variable de Fidelity WI, explica por qué, en su opinión, el mercado alcista de la bolsa estadounidense todavía tiene recorrido a pesar de durar ya cinco años.

Si bien es cierto que los riesgos están más equilibrados ahora que en el pasado, Rossi sigue plenamente convencido de que el mercado alcista que vive actualmente la bolsa estadounidense, y que dura ya cinco años, sigue intacto y tiene aún recorrido. Para fundamentar esta visión se apoyo en cuatro elementos principales:

1) Las perspectivas económicas de EE.UU.: La economía estadounidense sigue creciendo a un ritmo saludable y, lo que es más importante, después de cinco años de relajación cuantitativa apenas se aprecian señales de inflación. Esto da a la Reserva Federal estadounidense margen para normalizar la política monetaria de forma controlada. Incluso las eventuales subidas de los tipos de interés en EE.UU. (probablemente a mediados del próximo año) no deberían ser una preocupación duradera para la renta variable. Rossi señala que aunque podríamos ver una oleada de ventas en el mercado, este hecho debería ser un bache, más que un freno, y se podrán ver más ganancias bursátiles. De hecho, la historia demuestra que las bolsas generalmente ganan terreno en las primeras fases del ciclo de subidas de tipos, especialmente cuando éstos parten de un nivel tan bajo. El ciclo de los tipos no se convierte en un lastre para la bolsa hasta que no está en una fase mucho más madura.

La volatilidad del mercado también está controlada por las sólidas perspectivas económicas de EE.UU. La mejora continua del déficit por cuenta corriente y del déficit presupuestario en EE.UU. ha traído consigo una ampliación de los múltiplos de valoración. Estas sólidas perspectivas fundamentales siguen sustentando la renta variable estadounidense.

2) Beneficios y valoraciones: En un momento en el que los beneficios de las empresas estadounidenses se han recuperado considerablemente desde la crisis y sus márgenes están en máximos históricos en muchos sectores, algunos escépticos han pronosticado un retorno a la media en los beneficios. El director de inversiones de renta variable de Fidelity WI no comparte esta opinión. “Considero que los beneficios pueden seguir siendo elevados y podrían continuar aumentando en el futuro, lo que provocaría nuevos incrementos de las valoraciones. En concreto, pienso que en la economía estadounidense están actuando algunos potentes factores estructurales que seguirán sustentando los márgenes de beneficios de las empresas”.

Según Fidelity WI, durante los últimos doce años hemos sido testigos de un vuelco en la distribución de la riqueza que ha favorecido a las empresas y al capital en detrimento de la mano de obra. Esto se ha reflejado en un aumento del porcentaje correspondiente a los beneficios empresariales dentro del PIB de EE.UU. hasta niveles récord, a expensas de un descenso estructural en el porcentaje correspondiente a los salarios (ver gráfico). “Esta relación tiene pocos visos de cambiar de tendencia, y considero que los beneficios empresariales han subido a un plano superior en el que van a permanecer de forma duradera. Desde esta óptica, las valoraciones siguen siendo razonables en las acciones estadounidenses, especialmente si se tienen en cuenta las elevadas rentabilidades sobre el capital que generalmente consiguen las empresas de este país”.

Una circunstancia tal vez menos controvertida es que las empresas estadounidenses han tenido un éxito más que notable a la hora de mantener y mejorar sus beneficios, asignar eficazmente el capital y usar la tecnología para obtener más beneficios por cada unidad de capital empleado. A la vista del desarrollo de la automatización y la robótica en muchos sectores, esta tendencia probablemente va a continuar a largo plazo y de ella se derivarán más consecuencias para la mano de obra.

3) El argumento del ahorro mundial: Actualmente existe un exceso de ahorro en el sistema financiero mundial. Los tipos de interés oficiales rondan el cero y las rentabilidades de los bonos están cerca de mínimos históricos, por lo que esta ingente cantidad de dinero no tiene ningún «poder de fijación de precios», lo que obliga a los inversores a destinarlo a otras inversiones para conseguir rentabilidades adecuadas. Para Rossi, Resulta difícil que los precios de los activos se desinflen en presencia de semejante cantidad de liquidez, y un efecto de ello ha sido el descenso de los tipos de interés de muchos activos financieros. En el contexto general de la renta variable mundial, las acciones que pagan dividendos siguen siendo atractivas frente a otros activos como los bonos, “y deberían seguir captando el interés de los inversores. De hecho, a pesar de su excelente comportamiento de los últimos años, las rentabilidades por dividendo han aguantado muy bien gracias a la mejora de los resultados empresariales, que ha permitido incrementar considerablemente la remuneración al accionista”.

4) La fortaleza del dólar: “Llevo ya algún tiempo argumentando que, a diferencia de lo ocurrido en la década de 2000, nos encaminamos hacia un periodo de fortaleza del dólar”, asegura Rossi. El dólar ha comenzado a revalorizarse recientemente y “podría estar perfilándose para un movimiento al alza importante y duradero”. Fidelity argumenta que las divergencias en materia de política monetaria animarán a los inversores a repatriar capital hacia activos denominados en dólares, como ocurrió en la década de 1990.

Desde un punto de vista más concreto, Rossi cree que el dólar estadounidense debería encontrar apoyo en la reversión de tres factores clave que provocaron su debilidad en el pasado:

En primer lugar, gracias al boom de la energía del esquisto, EE.UU. avanza a buen ritmo para conseguir la autosuficiencia energética en los próximos 10-15 años; además, la reducción paulatina de la demanda de energía importada mejorará el saldo por cuenta corriente de EE.UU., lo que, a su vez, es favorable para la moneda estadounidense.

En segundo lugar, el saldo presupuestario de EE.UU. ha mejorado considerablemente (ha pasado de un 12% a un 4%), por lo que Obama podría cerrar su mandato con un excedente presupuestario.

En tercer lugar, Rossi recalca que nos encontramos en un periodo de divergencias en materia de política monetaria; así, la Reserva Federal estadounidense pondrá fin a sus compras de activos en octubre, en claro contraste con el Banco de Japón y el Banco Central Europeo, y es probable que la primera subida de tipos se produzca en junio de 2015. Ante estas divergencias, los diferenciales de tipos de interés también serán favorables al dólar estadounidense.

González en un momento de la entrevista con Maria Bartiromo, presentadora de Opening Bell. . Francisco González: "EE.UU. es uno de los mercados más prometedores para BBVA"

“Estados Unidos es uno de los mercados más prometedores para BBVA. Tiene una sociedad muy digitalizada, pero un sistema financiero algo rudimentario. Existe una brecha que alguien debe cubrir y BBVA quiere ser uno de los jugadores”, sostuvo este viernes el presidente de BBVA, Francisco González, en una entrevista en directo concedida al programa Opening Bell de la cadena estadounidense Fox Business en Nueva York.

Para conseguir este objetivo, Francisco González explicó que “es necesario un modelo de negocio que permita a nuestros clientes acceder al banco en cualquier momento, en cualquier lugar y a través de cualquier dispositivo, así como recibir una verdadera respuesta en tiempo real”.

Por otra parte, el presidente de BBVA expresó su confianza en los resultados de los test de estrés que se darán a conocer próximamente en Europa. “Lo más importante de este ejercicio del Banco Central Europeo es que todo el mundo va a tener toda la información sobre la mesa. Los inversores y analistas podrán hacer sus números y comprobar cuál es la situación real. Y esa es la principal misión de los test de estrés”.

Francisco González se refirió también a las perspectivas macroeconómicas. En América Latina, destacó la evolución de algunos países como México, Colombia, Perú y Chile. En cuanto a España, el presidente de BBVA subrayó que las reformas realizadas han conseguido que el país esté creciendo a tasas positivas.

El presidente de BBVA realizó estas declaraciones en el programa matutino Opening Bell, que presenta Maria Bartiromo y que se emite desde el pasado febrero. Francisco González se encuentra de viaje en Estados Unidos, en el marco de las reuniones anuales del Institute of International Finance (IIF) y el Fondo Monetario Internacional que están teniendo lugar esta semana en Washington.

De izquierda a derecha Carla Defortuna, Eric Montes de Oca, Walter Defortuna, Alex Lastra y Daniel Guerra. Fortune International es reconocida en EE.UU. como la Firma de Real Estate del Año

The Latin Builders Association (LBA) ha reconocido a Fortune International Realty como la “Firma del Año de Real Estate” de Estados Unidos, destacando también el trabajo de la compañía inmobiliaria en nombre de LBA, informó Fortune.

Tras recibir el galardón, el presidente de Fortune International, Walter Defortuna, dijo estar muy orgulloso de la labor y los logros de la empresa tras tres décadas de representar a la clientela internacional en el Sur de Florida. Asimismo, manifestó su interés por continuar trabajando para seguir contribuyendo a la transformación del mercado de real estate del Sur de Florida y reconoció que el tributo es un reconocimiento a los agentes, empleados, clientes y socios de la firma.

El gobernador de Florida, Rick Scott, presidió la comida y ceremonia ante un nutrido grupo de profesionales y expertos del sector hace unos días en Miami. El premio a la Firma del Año fue recogido por Walter Defortuna y Carla Defortuna, vicepresidenta de Ventas y Marketing.

Fortune International Realty fue fundado en 1983. Desde entonces, la compañía ha ampliado sus actividades a corretaje, gestión de propiedades, financiación, ventas de nuevos desarrollos y desarrollos propios. Durante más de tres décadas, Fortune International Realty ha estado al frente de la transformación inmobiliaria del Sur de Florida.

La firma cuenta con 19 oficinas y 800 agentes. Por su parte, LAB, establecida en 1971, es la mayor asociación hispana de construcción.

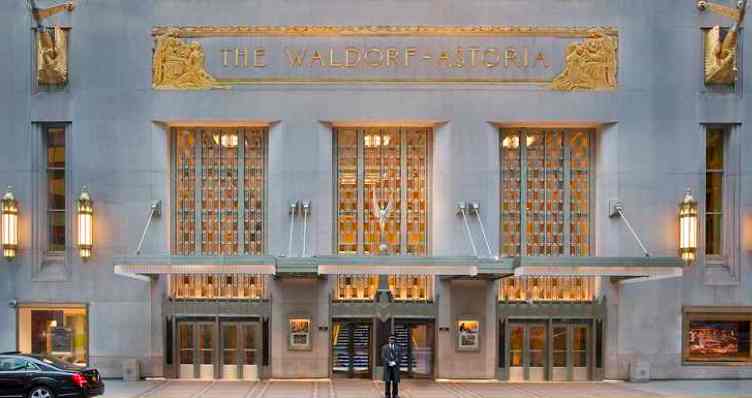

Puerta principal de Waldorf Astoria de Nueva York. Foto cedida por Hilton. El emblemático Waldorf Astoria de Nueva York se vende en 1.950 millones a un grupo chino

Hilton Worldwide Holdings anunció esta semana que ha llegado a un acuerdo con el grupo asegurador chino Anbang para vender el emblemático Waldorf Astoria de Nueva York por 1.950 millones de dólares.

El acuerdo contempla que la cadena Hilton continuará gestionando el hotel durante los próximos 100 años, además de que el inmueble será sometido a una importante obra de renovación. El emblemático establecimiento, de 83 años de antigüedad y 1.232 habitaciones, es de arquitectura Art Deco.

Hilton tiene previsto utilizar las ganancias para comprar otros hoteles en Estados Unidos, operaciones que serán cerradas y comunicadas más adelante, tal y como informo la cadena hotelera.

El Waldorf Astoria está muy ligado a mandatarios e ilustres huéspedes chinos que desde hace décadas han escogido el Waldorf Astoria durante sus visitas a la Ciudad de los Rascacielos. El presidente Deng Xiaoping se alojó en el establecimiento en su primer viaje a Estados Unidos y en el mismo hotel el entonces secretario de Estado Henry Kissinger ofreció un banquete en su honor. Tras el le siguieron sus sucesores a dedo en el puesto Jiang Zemin y Hu Jintao y más recientemente el presidente del Grupo Alibaba, Jack Ma, que escogió el Waldorf Astoria para el lanzamiento del roadshow de su IPO, un evento que congregó a cientos de inversores.

Otros inversores chinos también han apostado por el real estate de Nueva York en los últimos tiempos. Así, en 2013 la firma inmobiliaria SOHO China compró el 40% del edificio de General Motors en Manhattan por 1.400 millones de dólares, siendo hasta ahora la mayor compra en Estados Unidos antes del cierre de la venta del Waldorf Astoria.

Los Angeles Times también recuerda que el conglomerado chino Fosun International adquirió la torre Chase Manhattan Plaza por 725 millones de dólares, con lo que los compradores chinos son los principales inversores extranjeros en el mercado de bienes raíces de Manhattan, de acuerdo a datos de Reuters correspondientes a abri

Imagen del proyecto en Cuajimalpa, Distrito Federal. Foto cedida. . Ivanhoé Cambridge y Black Creek invertirán 500 millones de dólares en desarrollos inmobiliarios en México

La canadiense Ivanhoé Cambridge anunció esta semana la constitución de una nueva asociación con Black Creek Group para invertir conjuntamente en el desarrollo de comunidades urbanas de usos mixtos en las principales ciudades de México, entre ellas la Ciudad de México, Monterrey y Guadalajara, por mediación de MIRA, una plataforma de desarrollo inmobiliario totalmente integrada. Ivanhoé Cambridge se propone invertir hasta 500 millones de dólares en activos.

La primera inversión de Ivanhoé Cambridge de más de 100 millones de dólares de activos a través MIRA se realizará en un proyecto de desarrollo residencial ubicado en la delegación Cuajimalpa del Distrito Federal de México, adyacente al Distrito comercial Santa Fe. El proyecto consta de dos edificios de condominios residenciales con alrededor de 500.000 pies cuadrados (46 500 m2) de superficie comercializable neta constituida por 479 unidades residenciales.

“Ivanhoé Cambridge se afianza significativamente en Mexico con esta inversión, la cual proporcionará un excelente acceso a oportunidades como las inversiones a largo plazo en una cartera de activos de alta calidad”, explicó Rita-Rose Gagné, vicepresidenta ejecutiva de Mercados en Crecimiento para Ivanhoé Cambridge. “La inversión es parte de la estrategia de Ivanhoé Cambridge de desarrollar una presencia activa a largo plazo en los mercados de crecimiento. Las tendencias demográficas y el crecimiento económico en México están originando una amplia y continua demanda local de propiedades inmobiliarias comerciales y residenciales”.

“Nuestro proyecto con Ivanhoé Cambridge destaca las formidables oportunidades de inversión en México, así como la fuerza y el potencial de la plataforma de MIRA”, destacó Jim Mulvihill, socio fundador de Black Creek Group. “Esperamos con interés trabajar con Ivanhoé Cambridge y continuar desarrollando comunidades urbanas de clase mundial en México”.

Jaguar Growth Partners ha asesorado a Ivanhoé Cambridge en esta transacción y FTI Consulting en los aspectos financieros de la inversión.