Ángel Fresnillo ha sido nombrado nuevo director de Renta Variable de Mutuactivos. Morningstar pone bajo revisión tres fondos de Mutuactivos tras la marcha de Cañete

Mutuactivos ha comunicado oficialmente a Morningstar la salida de Ricardo Cañete de la firma a finales de este mes para incorporarse a Bestinver. Cañete era director de Renta Variable de Mutuactivos y gestor líder de tres fondos que cuentan con Morningstar Analyst Rating: Mutuafondo España, Mutuafondo Valores y Mutuafondo Bolsa.

Morningstar pone estos tres fondos bajo revisión a la espera de reunirse con el equipo gestor y evaluar el impacto de este evento. Anteriormente estos fondos contaban con el Analyst Rating Bronze, Neutral y Neutral, respectivamente.

Cañete se incorporó a Mutuactivos en 2004 proveniente de Popular, y desde 2010 ha sido director de Renta Variable, cuando sustituyó en el cargo a Tristán Pasqual, tras el nombramiento de este como subdirector general de Mutuactivos.

Ángel Fresnillo ha sido nombrado nuevo director de Renta Variable de la firma. Fresnillo se incorporó a Mutuactivos a finales de 2010 proveniente de Popular, donde había trabajado hace algún tiempo junto a Ricardo Cañete y otros miembros del equipo como Tristán Pasqual y Pedro Pablo García.

El equipo de inversión de renta variable de Mutuactivos cuenta por tanto con cuatro personas tras la salida de Cañete: Ángel Fresnillo, Pedro Pablo García, Alberto Fernández y Jaime de León.

Foto: Martin St-Amant . BancoEstado AGF nombra a Emiliano Figueroa Sandoval nuevo presidente

BancoEstado Administradora General de Fondos (AGF) ha nombrado a Emiliano Figueroa Sandoval presidente de la sociedad, al mismo tiempo que Carlos A. Curi fue nombrando vicepresidente en sesión extraordinaria del Directorio celebrada este lunes, tal y como informó la administradora a través de un hecho esencial a la Superintendencia de Valores y Seguros chilena (SVS).

En junta extraordinaria de accionistas celebrada en Santiago también este lunes fue renovado el Directorio de la sociedad, quedando éste integrado por los directores titulares, Emiliano Figueroa Sandoval, Cecilia Vergara Fisher, Antonio Bertrand Hermosillas, Carlos A. Curi, Luiz Sorge y Cécile Emmanuelle Besse Advani. Como directores suplentes: Victoria Martínez Ocamica, María Verónica Hevia Lobo, Cristián Wolleter Valderrama, Dominique Lienart, Henri Jean August Coste y Ligia Torres.

BancoEstado AGF, que se dedica a fondos y fondos mutuos, cuenta en Chile con una cuota de mercado del 5%.

Photo: Ken Hammond. Markets are Considerably Driven by Herd Behavior

En su último informe “MarketExpress”, ING IM comparte su punto de vista sobre el reciente retroceso en los mercados: “Los motivos del reciente descalabro de los activos de riesgo deben buscarse principalmente en el efecto manada de los inversores. Admitimos que algunos fundamentales, sobre todo en la zona euro, se han debilitado, pero los datos sugieren que el ritmo de crecimiento global se mantiene intacto”.

La empresa de gestión de activos reconoce que no es fácil verle sentido al nerviosismo que ha afectado durante las últimas semanas a los mercados financieros. Al intentar buscar una explicación, parece claro que los motivos técnicos se sitúan en la parte alta de la lista. “Al respecto, observamos que las tasas de interés muy bajas han empujado a inversores novatos hacia los activos de riesgo; inversores que carecen de experiencia en las inversiones de renta variable. La consecuencia es que con ese comportamiento empiezan a parecer turistas en los mercados de renta variable, a quienes se les hace difícil mantener sus posiciones en tiempos de incertidumbre. Por contra, parecen inclinarse más por el moverse como un rebaño, en manada”.

Mientras tanto, los datos sugieren que el ritmo de crecimiento global se mantiene intacto. “Por lo tanto, nos atenemos a nuestras posiciones de sobreponderación en renta variable (leve) y bienes raíces (media). Y dicho esto, admitimos que la preocupación acerca de los fundamentales subyacentes de la economía también han desempeñado un papel en los disturbios de mercado”.

Preocupa que los mercados puedandesconectarsedela economía real

Entre todas las incertidumbres, INGIM tiene una cosa absolutamente clara: Hay muchas piezas en movimiento en el espacio fundamental, y los inversores tienen dificultades para conseguir comprender y controlar todas esas piezas. Esta situación es bastante propicia para provocar episodios de volatilidad en el mercado. La laxa política monetaria global ha actuado como un “amortiguador” muy importante de la volatilidad del mercado. Sin embargo, en los períodos en que este amortiguador es un poco menos eficaz para calmar los mercados, uno siempre empieza a escuchar la preocupación de que los mercados puedan estar adelantándose a la situación económica subyacente real.

ING IMcree que no haysobrevaloracióngeneralizada enlos activos de riesgo

La gestora obviamente no se encuentra entre el grupo de inversores que piensan que nos encontramos ante una situación generalizada de sobrevaloración en los activos de riesgo. Ofrecen dos argumentos para continuar con su visión positiva sobre la renta variable (sobreponderación leve) y bienes raíces (sobreponderación media).

1. El impulso del crecimiento mundial se mantiene intacto

Los datos sugieren que el impulso de crecimiento global se mantiene intacto. El PMI Global continúa rondando un rango consistente con un crecimiento global moderadamente por encima del potencial. El impulso actual de las ventas minoristas ha repuntado a nivel global en los últimos meses y recibirá un nuevo impulso por la fuerte caída de los precios de las materias primas.

2. La economía mundial cuenta con el apoyo del dólar, los precios del petróleo y los rendimientos

La bajada del precio del petróleo favorece a las rentas disponibles de los hogares. Además, las empresas se beneficiarán, debido al abaratamiento de sus costes. El bajo rendimiento de los bonos del Tesoro de EE.UU. ofrece un cierto colchón a los mercados emergentes. Por último, la fortaleza del dólar es favorable para el crecimiento económico y de los beneficios empresariales en Europa, Japón y los países emergentes.

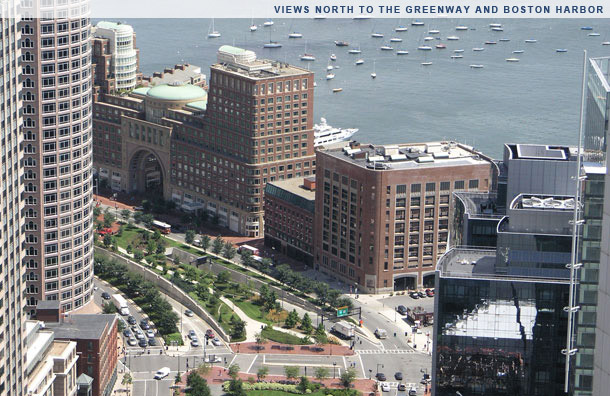

Vista de Boston desde One Financial Center. Loomis Sayles refuerza su equipo de Deuda Corporativa con la incorporación de Carol Gentile

Loomis Sayles ha comunicado que Carol Gentile, CFA, ha sido ascendida para desempeñar la función de porfolio manager del equipo de Retorno Relativo. Carol se une como co-gestora a sus compañeros Rick Raczkowski y Kurt Wagner para gestionar las estrategias de deuda corporativa con grado de inversión, y de deuda corporativa intermedia con grado de inversión. Carol trabajará bajo las órdenes de Jae Park, director general de Inversiones.

Carol se unió al equipo de Retorno Relativo de Loomis Sayles en 2013 como estratega jefe de Carteras de Crédito. En ese cargo, trabajó en estrecha colaboración con el equipo de Rentabilidad Relativa, los analistas cuantitativos y la mesa de operaciones. Juntos, identificaban las oportunidades más atractivas de compra, venta y swaps entre la deuda corporativa con grado de inversión o high yield, deuda de mercados emergentes y deuda soberana.

«Carol ha sido una valiosa fuente de ideas para el equipo de Rentabilidad Relativa desde que se unió el año pasado. Sus contribuciones a nuestras estrategias de bonos corporativos, en particular, han sido esenciales en el apoyo al equipo de gestión de carteras en las áreas de selección de valores, construcción de cartera y análisis de riesgos», dijo Rick Raczkowski.

Además de sus nuevas responsabilidades como portfolio manager, Carol permanecerá ejerciendo su cargo de estratega jefe de crédito para las estrategias de rentabilidad relativa incluyendo las estrategias Core, Core Plus, Duración Corta, Intermedia y Larga.

Carol comenzó su carrera en inversiones en 1985 al incorporarse a Loomis Sayles como analista de crédito. Es miembro de la Sociedad de Analistas de Boston. Obtuvo su Licenciatura en Ciencias de la Universidad de Bryant.

Loomis Sayles, cuya sede está en Boston, pertenece al grupo Natixis GAM

Carolina Molloy. Courtesy photo. Transearch International Opens an Office in New York, Placing Carolina Molloy at the Helm

La firma de headhunters Transearch International acaba de abrir una oficina en Nueva York, en la que ha puesto al frente a Carolina Molloy, una profesional con más de 20 años de experiencia en el sector financiero y de consultoría, que ha desarrollado su carrera entre Caracas, Miami y Nueva York, tal y como explicó ella misma a Funds Society.

Transearch ha decidido dar el salto a Nueva York por ser sin duda el centro financiero por excelencia, uno de los sectores de negocio más relevantes para la firma de headhunter con sede en Miami.

En este sentido, Molloy subrayó que “Miami es un centro financiero muy importante, pero sin duda hay ciertas cosas que se manejan en Nueva York y de ahí la apuesta de Transearch por abrir una oficina aquí”, explicó Molloy, senior client partner de la firma.

Molloy trabajará mano a mano con Mar Hernández, responsable del área financiera de Transearch en Miami, y que hasta la fecha se ocupaba también de los clientes de Nueva York, unos clientes que seguirán estando bajo el paraguas de Hernández, quien a partir de ahora contará con el apoyo de Molloy sobre el terreno.

Asimismo, Molloy tiene el mandato de desarrollar el negocio de Transearch en Nueva York y atraer nuevos clientes para la firma.

Ésta procede de First Manhattan Consulting Group, boutique de consultoría gerencial especializada en servicios financieros, donde estaba especializada en servicios financieros y trabajaba desde hacía tres años. Para Molloy, Transearch es un terreno natural en el que trabajar dada su experiencia profesional, un trabajo que le permitirá además aprovechar sus conocimientos para trasladarlos a su nuevo campo profesional.

Molloy, ingeniero de Sistemas por la Universidad Metropolitana de Venezuela, cuenta con un MBA en Financial Management del MIT Sloan School of Management. Trabajó durante varios años en Citi, tanto en Caracas como en Miami, en donde ocupó varios puestos en las áreas de Consumo y Producto y durante dos años dirigió en Miami la segunda sucursal más grande de la entidad de la ciudad. Al principio de su carrera trabajó en Socit Gnrale en Budapest y en la firma de consultoría global Accenture en Venezuela.

Ángel Martínez-Aldama dirige el Observatorio Inverco.. Los fondos se contratan más por la marca del distribuidor que por el gestor

Los partícipes españoles de fondos han dado pasos adelante en su conocimiento sobre estos vehículos, pero no lo suficiente como para saber quién está detrás de la toma de decisiones de inversión. En este sentido, confunden comercializador con gestor: así, son más los que creen que es la entidad comercializadora la que realiza las inversiones del fondo (un 41%) –e incluso un 4% señala a su asesor independiente- que aquellos que apuntan a la existencia de un equipo de gestores profesionales (el 40%, si bien es una cifra mayor que hace dos años, cuando solo el 30% lo sabía).

En ese sentido, los fondos se contratan más por la marca del distribuidor que por la del gestor, una situación que solo cambia en el caso de los fondos de autor. “Los fondos de autor y los que se contratan por el gestor son la excepción, porque la visibilidad de quien gestiona no es muy profunda”, explica Gonzalo Rengifo, miembro del Observatorio Inverco, durante la presentación del II Estudio del Observatorio sobre “Partícipes: visión sobre los fondos de inversión y sus gestores”. Una conclusión que podría ser leída en clave positiva por parte de las entidades que han sufrido la pérdida de algún gestor en los últimos meses, como Mutuactivos, Bestinver,Santander AM o Fidelity, si bien en esos casos la visibilidad del profesional sí es significativa.

En geneneral, el estudio arroja datos positivos: el conocimiento sobre los fondos ha avanzado con respecto a los dos últimos años (y también la lectura y comprensión del folleto y de la información periódica -gracias en parte al documento simplicado DFI-), lo que está llevando a los inversores, en su ruta del ahorro y búsqueda de rentabilidad, desde productos como los activos inmobiliarios, los depósitos o los fondos garantizados hacia otros productos de gestión más activa, como los fondos mixtos (el producto en el que el 27% de los partícipes dice tener más patrimonio invertido, en igualdad de condiciones que los garantizados) y los de renta variable (con un 22% asegurando tener en estos fondos la mayor cantidad de su patrimonio).

Entre los inversores más dinámicos, el 64% asegura tener la mayoría de sus activos en fondos de bolsa y un 22% en productos mixtos, es decir, el 86% apuesta sobre todo por productos de mayor riesgo. En su caso, el conocimiento es también más amplio. Los conservadores se quedan más atrás tanto en diversificación como en acceso al riesgo y conocimiento, según el estudio, elaborado a partir de una muestra de 660 partícipes.

Hacia la diversificación, por entidades y fondos

Pero lo que cambian muy levemente son sus hábitos de comprar fondos en una sola entidad: el 73% de partícipes así lo hace, una cifra ligeramente inferior al 77% de hace dos años, y solo un 27% utiliza dos o más entidades, algo que hacen sobre todo los inversores con un perfil de riesgo más avanzado -el 44% de los dinámicos-. “Estos datos reflejan la bancarización el sistema español y el poder de las grandes redes de distribución pero podemos ver una tendencia positiva, sobre todo entre los inversores moderados y dinámicos, porque diversificar por entidades suele significar también diversificar por número de fondos”, explica Rengifo.

En España, la media de fondos por partícipe es de 1,3, cuando desde el Observatorio creen que el número óptimo sería entre 3 y 5, una meta aún lejana pero hacia la que podrían dirigirse los inversores con mayor perfil de riesgo. Con todo, matizan que con un producto perfilado podría conseguirse la diversificación deseada. “Pensamos que hay que diversificar las carteras y es cierto que ahora hay mucho patrimonio en fondos perfilados, de forma que puede lograrse la diversificación a través de un solo vehículo”, afirma Carmen Giménez, miembro del Observatorio, que también recuerda que el inversor español viene de invertir en imobiliario y depósitos y que, a medida que aumente su conocimiento por otros vehículos financieros, también incrementará el número de fondos que tiene en cartera.

Pasos hacia la racionalización y eficiencia…

Con lo que se muestra satisfecho el partícipe es con la oferta de productos: siete de cada 10 la creen “completa”, frente al 59% que así lo decía en 2012, y solo un 7% la juzga excesiva. La mitad tilda las comisiones de razonables (el 47%) o muy razonables (el 5%), frente al 31% y al 12% que las cree poco o nada razonables.

En este sentido, Rengifo considera que las entidades han hecho grandes esfuerzos en los últimos años, tanto de información como de racionalización de su gama y ajuste de precios, de forma que la “oferta es completa y eficiente”. “La aceptación de las comisiones avanza según aumenta el conocimiento del fondo y de la profesionalización de la gestión”, explica. “Los partícipes tienen la libertad de moverse entre distintos fondos si no están conformes con la rentabilidad neta –libre de comisiones- obtenida”, añade el director del Observatorio, Álgel Martínez-Aldama, que recuerda que las comisiones máximas están limitadas por ley.

En total, la satisfacción de los partícipes lleva al 84% a asegurar que recomendarían a un amigo invertir en fondos. En parte, porque van conociendo cada vez más sus ventajas: el 63% sabe que están supervisados por un organismo público; la mitad sabe que, en caso de quiebra de la entidad, no pierde su inversión; el 57% es consciente de que puede cambiar de fondo sin tributar y el 76% sabe que puede diferir el pago de impuestos hasta el momento de reembolso. Sin embargo, la mayoría desconoce sus ventajas fiscales frente a otros productos, como depósitos o inversión directa. En los fondos, los inversores se muestran sobre todo interesados por la rentabilidad que ofrecen, si bien también piden a su gestora que le dé buen servicio, experiencia y que se adapte con rapidez a las circunstancias de los mercados.

Ocho de cada diez invierten en fondos desde hace al menos tres años y un tercio lo hace desde hace más de una década, lo que muestra su potencialidad como vehículo de ahorro a medio y largo plazo.

Un paso natural

Un 4% de los inversores de cualquier perfil aseguran que tienen la mayoría de su patrimonio en fondos con rentabilidad objetivo. Para Giménez, y debido a la insistencia de la CNMV para que las entidades sean claras sobre sus características y el hecho de que no son garantizados –en un entorno de renovación de su oferta con estos fondos según van venciendo sus garantizados-, las entidades han informado con transparencia sobre estos productos. “Estos fondos han tenido su función para introducir, de forma paulatina, al ahorrador de depósitos a fondos. Es una forma natural de ir pasando de una gestión más de buy & hold a otra más activa”, explica. Eso sí, los fondos estructurados de renta variable, tanto garantizados como no garantizados, han sido incluidos en la lista de productos complejos, lo que les acarreará mayores exigencias de comercialización e información.

Photos: Funds Society. Investec AM Gathers Over 200 Investment Professionals in London for its Global Insights Conference

Por séptimo año consecutivo Investec Asset Management celebraba la semana pasada en Londres su conferencia Investec Global Insights 2014, en la que reunió a más de 220 profesionales procedentes de todo el mundo.

Clientes de Latinoamérica, Estados Unidos, Asia, Europa y el Reino Unido, de entidades de primer nivel como UBS, Citi y Morgan Stanley, entre otras, se dieron cita en la capital inglesa para analizar temas clave y motores de los distintos mercados de inversión, en donde tuvieron la oportunidad de conocer a los principales portfolio managers de la firma.

Por primera vez la gestora invitaba a un conferenciante externo, y tras unas palabras de bienvenida de la mano de Richard Garland, managing director de Investec AM, Peter Oppenheimer, estratega jefe de Renta Variable Global de Morgan Stanley, daba el pistoletazo de salida al evento. La conferencia ha estado marcada por un ambiente de nerviosismo entre los asistentes tras los últimos acontecimientos del mercado, con el S&P marcando niveles máximos de movimiento intradía, la rebaja general de las expectativas de crecimiento, y el aumento de la deflación tras la reducción de las presiones inflacionarias.

Para Oppenheimer, “estos movimientos no concuerdan con ciclos normales. Estamos en un entorno de crecimiento relativamente bajo, aunque es cierto que las compañías tienen liquidez para gastar. Sus valoraciones relativas servirán de soporte para la renta variable. El crecimiento de los mercados emergentes será clave, pero hay que esperar diferenciación”.

Aunque los asistentes lo tenían claro, y cuando Garland lanzaba a la audiencia la pregunta de cuál es la región preferida para invertir en renta variable, la mayoría apostaba por Europa. La firma sudafricana se muestra también positiva con la renta variable europea, aunque reconoce que hay que ser selectivo. “Lo que es evidente es que ninguno de nuestros gestores está comprando compañías “plain vanilla”, asegura Philip Saunders, co- responsable de Multiactivos. Por su parte, James Hand co- responsable de 4Factor Equities, asegura encontrar oportunidades interesantes en Escandinavia y Alemania, mientras que deja el Reino Unido fuera de su radar. Clyde Rossouw, jefe de Quality apuesta por negocios europeos globales que hagan parte de su cuenta de resultados fuera y reconoce que Nespresso es actualmente su apuesta favorita.

John Stopford, co-responsable del equipo de Multi Activos, fue el encargado de intentar dar a respuesta junto a sus colegas, a la difícil pregunta de si se pueden encontrar fuentes de ingresos sostenibles. Y es que las políticas de tipos de interés bajos ha lastrado el rendimiento de los activos más seguros. La búsqueda de yield vendrá respaldada por asuntos demográficos, políticas de tipos de interés bajos y baja volatilidad. Por tanto, ¿cómo podemos generar ingresos sin tomar riesgos?

Según apunta Stopford, el crédito parece ser el activo más vulnerable. Los yields de los bonos corporativos están cerca de tocar los niveles más bajos históricamente, y además son susceptibles a un aumento tanto de los rendimientos de los bonos de gobierno como de la volatilidad. Además, la sobre exposición al mercado de high yield lo hace inestable y propenso a sufrir a la hora de absorber significativos volúmenes de ventas, que se traduciría en falta de liquidez.

El crédito, asegura el experto, tiende a venderse antes que las acciones. En ciclos anteriores, ha pasado entre seis y 18 meses antes del pico en renta variable.

Los motores de la renta variable suelen ser los beneficios, que se mueven en gran parte al ritmo del ciclo económico. Los diferenciales de crédito están muy vinculados a la incertidumbre en los beneficios y la volatilidad. La incertidumbre tiende a aumentar según se acerca el final del ciclo.

“El mercado de renta variable es probable que tenga aún camino por recorrer. A diferencia de los bonos, los rendimientos de las acciones son bastante altos en términos históricos. Aun así, estamos en un momento favorable para la renta variable, en un entorno donde los beneficios están mejorando”, comenta Stopford. “Además, los dividendos y el crecimiento de los mismos es probable que sigan siendo importantes motores para las inversiones en un mundo de crecimiento relativamente bajo”, añade.

Por su parte, Alex Moss, asesor de Real Estate, asegura que el sector inmobiliario continúa siendo una buena fuente de ingresos. “El cash flow de las compañías de este sector está mejorando en términos generales y está creciendo su rentabilidad por dividendo. Cuentan además con balances sólidos y niveles de deuda relativamente bajos”.

Durante el panel, Victoria Harling, portfolio manager de Deuda Corporativa de Mercados Emergentes, aseguraba que los bonos emergentes en moneda local ofrecen mejor valor que en hard currency, ya que éstos son vulnerables a una ampliación de los diferenciales de crédito de países desarrollados. “Además, los bonos en monea local están cotizando con una prima decente si analizamos los rendimientos históricos. Las divisas emergentes están baratas, pero no exageradamente, por lo que tiene sentido utilizarlas para financiar la exposición al euro u otras monedas distintas al dólar estadounidense”.

En resumen, los gestores de Investec Asset Management consideran que una cartera construida de manera sensata y gestionada activamente puede reducir el riesgo.

Y, ¿cuáles son las maneras de conseguirlo? La gestora recomienda tener una cartera diversificada, elegir acciones con una beta baja, manejar el riesgo de la duración de los bonos y cubrir de manera táctica el riesgo cuando éste aparezca de manera pronunciada.

Este mensaje es el que transmitió a los asistentes y es precisamente lo que ofrece a sus clientes en sus diferentes portafolios.

Foto: Imbatman, Flickr, Creative Commons. ¿Qué se espera de los test de estrés que el BCE presenta el domingo?

En el corazón de las pruebas de estrés que el Banco Central Europeo presentará el domingo, se sitúa la revisión de la calidad de los activos de la banca (AQR – Asset Quality Review-). Mientras inversores, banca y observadores de la industria esperan los resultados, el director de Política de Información financiera en CFA Institute avanza las siguientes reflexiones desde la perspectiva de los inversores.

“Los inversores esperan que el AQR facilite una mejor disposición sobre la veracidad del valor de los activos netos declarados en los balances de los bancos de la UE. Un reciente estudio de CFA Institute –Financial Crisis Insights on Bank Performance Reporting (Part I and Part II)- muestra que existe la probabilidad significativa de que los activos declarados en los balances de los bancos estén sobreestimados por la reducción (deterioro) de las amortizaciones de préstamos. El estudio señalaba el aumento en la percepción de riesgo hacia los bancos de la UE, evidenciado por el incremento de los diferenciales por el impago de la deuda (credit default swap spreads) en momentos clave de la crisis financiera. Todo ello indica la incertidumbre que los inversores tienen sobre los riesgos existentes y el verdadero valor de los bancos”, reflexionael director de Política de Información financiera de CFA Institute, Vincent Papa.

¿Será esta nueva revisión sobre la calidad de los activos de la banca la que cumpla con las expectativas de los inversores?, se pregunta el experto. “Muchos la esperan como la panacea que iluminará los oscuros caminos por donde caminan con dificultad los inversores, además de confirmar el valor y los riesgos asociados a los activos y pasivos de los bancos de la UE. Pero, con tan altas expectativas, siempre queda el riesgo de que los resultados pudieran llegar a ser una especie de “petardo mojado”, como así ocurrió cuando la Autoridad Bancaria Europea dio a conocer los resultados de las pruebas de estrés en 2010.”

Eso sí, señala que, a diferencia de las anteriores, existe ahora un sentimiento generalizado de que los resultados serán más creíbles en la identificación de los déficits de capital y dará lugar a las medidas necesarias para el reajuste de las cuentas de resultados de los bancos.

«Mientras se esperan a los resultados, no está claro si va a ser sencillo para los inversores el poder identificar los ajustes de esta revisión de la calidad de los activos de los bancos, y los supuestos en que se basan, en el caso de que deban de reflejarse en los estados financieros de 2014. En otras palabras, ¿cuáles serán los requisitos para la presentación y reporte de estos ajustes?”.

Otra cuestión clave, según Papa, y que sigue sin respuesta, es cómo la revisión de la calidad de los activos cubrirá todas las exposiciones de riesgo, dado que la selección de los activos analizados se basa en ponderaciones de riesgo. “Esta metodología ponderada por riesgo presenta limitaciones, porque no siempre refleja el riesgo de los títulos de deuda soberana con precisión suficiente, y también porque los activos ponderados por riesgo no son comparables entre los bancos».

Foto: Jackietl, Flickr, Creative Commons. Société Générale lanza una gama de depósitos socialmente responsables destinados a empresas

Société Générale Corporate & Investment Banking (SGCIB) ha anunciado el lanzamiento de la primera gama de depósitos en efectivo socialmente responsables destinado a empresas que muestren tener una preocupación creciente sobre los temas medioambientales y de ámbito social (E&S).

Con esta nueva oferta, los depósitos confiados por los clientes a Société Générale se destinarán a la financiación a corto plazo de proyectos originados en el banco y que cumplan unos estrictos criterios E&S.

La selección de los proyectos financiados se realiza aplicando una metodología que considera la conformidad con las políticas y los procedimientos internos “Know your Customer – Conoce a tus Clientes” de Société Générale, excluyendo ciertos sectores específicos y considerando las categorías en materia ESG (Medioambientales, Sociales y de Gobierno Corporativo) asignadas por el equipo de Cross Asset Research de Société Générale dedicado a estas temáticas.

Los depósitos socialmente responsables pueden contratarse “overnight” o con vencimientos a uno, tres, seis o doce meses.

Mireille Cuny, responsable global de Soluciones de Liquidez e Inversiones para empresas comentaba: «Esta solución ilustra el esfuerzo de Société Générale para informar a las empresas sobre las inversiones socialmente responsables y para asesorarlas con respecto a sus estrategias de inversión desarrollando una oferta que responde a sus preocupaciones actuales en el ámbito de financiación en el que operan.»

Esta nueva oferta refuerza el compromiso de SG CIB con respecto a las soluciones socialmente responsables para las empresas, tanto en términos de inversiones como de financiación.

El banco está también implicado en el desarrollo del mercado de bonos verdes. SG CIB ha participado recientemente como banco colocador en el lanzamiento de la primera emisión de bonos verdes por un emisor europeo con una calificación crediticia high yield: la empresa española Abengoa captó de esta forma 265 millones de euros y 300 millones de dólares el 24 de septiembre de 2014.

Los ministros de Exteriores y de Hacienda de Colombia, María Angela Holguín y Mauricio Cárdenas. Foto cedida. Colombia excluye a Panamá de la lista de paraísos fiscales tras la firma de un acuerdo contra la evasión fiscal

Después de varios días de negociación, Colombia y Panamá se comprometieron este martes 21 de octubre a la firma de un acuerdo para la cooperación en el intercambio de información tributaria.

Los dos países firmaron un memorando de entendimiento que sienta las bases para la negociación de un tratado de doble tributación que incluirá una cláusula de información financiera con los estándares de la OCDE, que era justamente lo que Colombia estaba buscando. «Dado este positivo y significativo avance, el Gobierno colombiano tomó la decisión de excluir a Panamá de la lista de paraísos fiscales», informó el Ejecutivo colombiano.

El tratado incluirá además cooperación en el lavado de activos y blanqueo de capitales a través de la Unidad de Información y Análisis financiero (UIAF) y cooperación con organismos internacionales.

“Este tratado refuerza lo que buscamos y hemos establecido con todos los vecinos, que es cooperar en todos los temas”, aseguró la ministra de Exteriores colombiana, María Ángela Holguín.

“Lograr un acuerdo de intercambio de información tributaria y financiera con Panamá es un paso en importante para la cooperación internacional en la lucha contra el lavado de activos y la evasión tributaria”, señaló el ministro de Hacienda colombiano, Mauricio Cárdenas.

En la negociación participaron la Cancillería colombiana, el Ministerio de Hacienda, la Dian, la Autoridad Nacional de Ingresos Públicos y la Cancillería Panameña.

“El buen relacionamiento es el único horizonte que tenemos –agregó la canciller–. Ésta es la prueba de que el diálogo es el camino que tienen dos países hermanos que comparten tantas realidades”.

Asimismo, el titular de la cartera de Hacienda de Colombia reveló que Barbados, Emiratos Árabes Unidos y el Principado de Mónaco firmaron ya un acuerdo de intercambio de información tributaria con Colombia y, por consiguiente, fueron también excluidos de la lista de países considerados como paraísos fiscales.