Jerry Abreu se incorporó a EFG Capital International en calidad de responsable de Servicios al Cliente para el área del sur de Florida, según anunció la firma en su cuenta de LinkedIn.

Abreu reportará a Carolina Toffoli, CSO Desk Manager en EFG Capital. La oficina cuenta con unos 20 empleados de Client Relationship y es responsable de incorporación de clientes, revisiones periódicas, proyectos especiales, solicitudes de tarjetas de crédito, transferencias bancarias, operaciones, contacto con clientes, solicitud de préstamos y cambio de divisas, según la información disponible en el perfil de Toffoli.

Previo a EFG, trabajó en Blue Ocean Brokerage como Broker de Commodities, firma a la que llegó luego de haber cumplido funciones en Fidelity Investments.

“Jerry es una persona innovadora y diligente, con aptitudes comerciales y espíritu emprendedor. En este nuevo puesto, pretende contribuir al éxito general de su equipo proporcionando un gran nivel de servicio excelente y la máxima dedicación”, dice el comunicado de EFG.

Abreu es licenciado en Administración y Dirección de Empresas con especialización en Finanzas, graduado con Magna Cum Laude, según su perfil de LinkedIn.

CC-BY-SA-2.0, FlickrPlaya en Costa Rica (Martín Garrido)

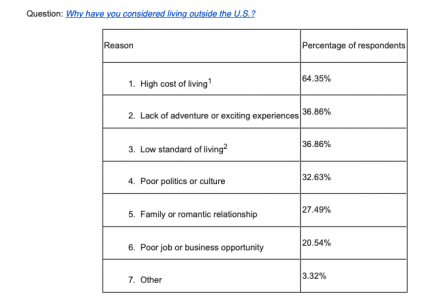

A medida que aumenta la inflación, el alto costo de vida en los Estados Unidos está impulsando a algunos estadounidenses a considerar seriamente mudarse a América Latina, según una nueva encuesta publicada por ECI Development, una organización socialmente responsable y empresa de desarrollo inmobiliario sostenible y hotelería.

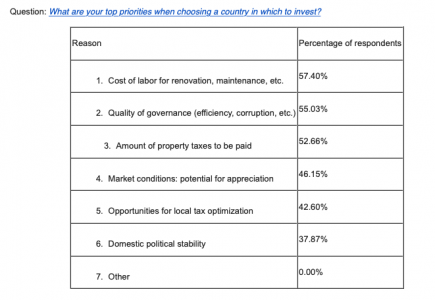

La encuesta también examinó a los estadounidenses interesados en invertir en bienes raíces latinoamericanos. Para ellos, el costo, específicamente el costo de la mano de obra, también juega un papel importante a la hora de determinar dónde invertir en América Latina.

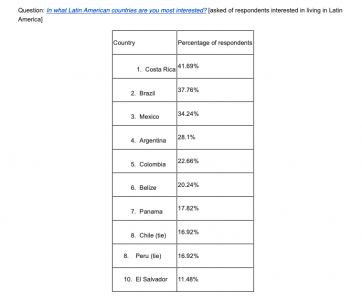

La primera elección para las personas que buscan mudarse a América Latina es Costa Rica, y el país favorito para quienes buscan invertir en propiedades es Brasil. La encuesta investigó, entre otras áreas de interés, por qué las personas quieren mudarse o invertir en América Latina, los países a los que prefieren mudarse o invertir, los tipos de casas que quieren adquirir y cómo les gustaría pagar por su propiedad.

La encuesta nacional, realizada por Pollfish, examinó a 500 estadounidenses que habían considerado seriamente vivir, trabajar, jubilarse o invertir en propiedades en América Latina. El margen de error es del 5%, con un nivel de confianza del 95%.

La gente quiere costos más bajos y más aventura

“La vida en los Estados Unidos ya era costosa y la inflación actual solo ha exacerbado esto para muchas personas. Aquellos que quieren mudarse a América Latina buscan un costo de vida más asequible, así como más aventuras en sus vidas. Afortunadamente, América Latina cumple ambos requisitos. Los inversionistas siempre priorizarán el costo, por lo que no sorprende que el costo de la mano de obra sea un factor importante para los estadounidenses que buscan comprar e invertir en propiedades en América Latina”, dice Michael Cobb, director ejecutivo de ECI Development.

“Costa Rica, México y Brasil son los países más populares para las personas que buscan vivir o invertir en América Latina. Algunos países de América Latina tienen una reputación que refleja lo que tienen para ofrecer. Otros, como Belice, parecen no recibir el crédito que merecen. En gran medida, los estadounidenses no los han descubierto, al igual que Costa Rica hace solo 20 años”, concluyó Cobb.

Motivaciones para mudarse o invertir en América Latina

Una amplia variedad de razones hacen que las personas quieran mudarse a América Latina. El más importante es escapar del alto costo de vida en los Estados Unidos. La falta de aventuras o experiencias emocionantes y un bajo nivel de riqueza material comparten el segundo lugar.

Se preguntó a los posibles inversionistas cuáles eran sus principales prioridades cuando buscaban invertir en propiedades en América Latina. El costo de la mano de obra encabezó las listas, con la cantidad de impuestos a la propiedad a pagar y la calidad de la gobernabilidad en segundo y tercer lugar, respectivamente.

Entrar antes de que todo el mundo quiera hacerlo

“Nuestra encuesta demuestra que países menos conocidos como Belice, Panamá y El Salvador aún no reciben la atención que demandan”, dijo Cobb. “Los bienes raíces en estos países, y países similares como Nicaragua y Honduras, ofrecen valor y múltiplos de crecimiento que lugares más conocidos como Brasil o México no pueden igualar.

“De hecho, Belice muestra actualmente el mismo patrón de crecimiento que experimentó Costa Rica a principios de la década de 2000, a saber, aumentos en el turismo, inversiones internacionales en hoteles y resorts, y programas de residencia cada vez más simples para expatriados”.

Elegir un país

La encuesta investigó la popularidad de diferentes países entre aquellos que buscan mudarse a América Latina, así como aquellos que buscan invertir en propiedades en América Latina.

Costa Rica fue el país más popular para las personas que buscaban mudarse a América Latina, seguido de Brasil, México, Argentina y Colombia. Los cinco países principales son idénticos para las personas que buscan invertir en América Latina, excepto que Brasil y Costa Rica intercambian lugares.

Elegir una casa

Las personas que desean comprar una residencia están más interesadas en viviendas unifamiliares construidas a la medida. Si bien esto no es sorprendente, la popularidad de las casas unifamiliares pequeñas y ecológicas es notable: las primeras apenas tienen una tasa de penetración del uno por ciento en los EE. UU.

Credicorp Capital ha actualizado sus proyecciones para el equipo Campeón del Mundial de Fútbol Qatar 2022, que en una primera versión dejaba la copa en manos de Brasil pero ahora apunta a la selección de Argentina.

Según el análisis, Argentina jugaría la final la y ganaría contra Inglaterra, después de vencer a Portugal.

“Para obtener estas proyecciones e identificar la fortaleza relativa de cada equipo, hemos utilizado la metodología del Elo Rating, que sobre la base de la historia estima los umbrales que convierten las probabilidades de victoria en resultados y diferencia de goles”, explicó Jorge Beingolea, vicepresidente de Soluciones de Portafolio de Credicorp Capital Asset Management, durante la primera entrega del pronóstico.

La primera versión del estudio de Credicorp Capital anunciaba que los países que pasarán a octavos de final serían: Holanda, Estados Unidos, Argentina, Dinamarca, Alemania, Croacia, Brasil, Uruguay, Inglaterra, Ecuador, Francia, Polonia, Bélgica, España, Portugal y Suiza. La firma también estimó el Top 10 de países con probabilidad de ser campeón del Mundial Qatar 2022: Brasil (48%), Argentina (15%), Alemania (7%), Portugal (6%), Holanda (5%), Uruguay (5%), España (5%), Bélgica (3%), Croacia (2%) e Inglaterra (2%).

La perspectiva sectorial de Fitch Ratings para los administradores de activos brasileños es neutral. Los activos bajo administración (AUM) deberían registrar cierto crecimiento en 2023 a pesar de la fuerte volatilidad causada por los riesgos fiscales de las administraciones gubernamentales actuales y futuras y por las altas tasas de interés.

Hasta septiembre de 2022, la industria registró salidas YTD de 17.000 millones de reales brasileños (-0,24% en comparación con los AUM a principios de año), pero registró un crecimiento general del 7,1%, principalmente debido a las tasas de interés.

“A pesar de una probable disminución en 2023, las tasas de interés deberían permanecer altas y otros riesgos fiscales deberían conducir a una continua volatilidad. Si bien los inversores deberían tener muchas oportunidades, los productos de renta fija seguirán siendo más atractivos, lo que beneficiará a los administradores de activos diversificados más grandes”, afirmó al respecto Pedro Gomes, director de Fitch Ratings.

La perspectiva de Fitch también aborda los escenarios políticos y económicos de Brasil, cita algunas de las principales tensiones geopolíticas globales y destaca el entorno de la inflación y las tasas de interés, los cambios en la demanda de los inversores, los avances en las prácticas ESG, el desempeño de las clases de activos y la disminución de la participación. de administradores independientes de activos en el período.

El informe completo «Perspectivas de Fitch Ratings para 2023: Gestores de activos brasileños» está disponible en www.fitchratings.com y www.fitchratings.com/brasil o haciendo clic en el enlace Fitch Ratings 2023 Outlook: Brazilian Asset Managers

LinkedInJorge Sonville, managing partner de Saville Capital Group

Savile Capital Group contrató a Jorge Sonville como managing partner en Miami, informó el advisor en su cuenta de LinkedIn.

Con casi 30 años de experiencia llega procedente de Insigneo donde había ingresado en julio de 2021, según informó Funds Society.

Sonville nació en Lima y ha vivido en Ecuador, Chile y Portugal. Obtuvo un título en Finanzas de la Escuela de Administración de la Universidad de Boston. Posee las licencias FINRA Series 7, 63 y 65, según su perfil de Brokercheck.

Ha trabajado en servicios financieros internacionales desde 1994, atendiendo a clientes de alto y ultra alto patrimonio.

Comenzó su carrera en la oficina Internacional de Merrill Lynch en Nueva York y formó un equipo llamado New York International Group que supervisa 2.000 millones de dólares de AUMs.

Durante sus 27 años en Merrill Lynch amplió la presencia de su equipo mudándose en 2003 a la oficina Internacional de Miami donde ha gestionado clientes principalmente de América Latina, el Caribe, Europa y Estados Unidos.

Con las carteras de los inversores latinoamericanas fuertemente globalizadas, las firmas de gestión de activos y patrimonios de la región, como la argentina Cohen, destacan en sus notas de análisis el nuevo discurso del presidente de Fed, Jerome Powell, y la reacción de los mercados.

“El discurso del presidente de la Fed dio un fuerte impulso al mercado luego de confirmar que se moderaría la suba de tasas para la reunión de diciembre. Sin embargo, aclaró que aún tenían estimado mantener la política monetaria agresiva por un largo período con tasas que podrían alcanzar el 5% y el 5,25% (actualmente en 4%). Esto implicaría para diciembre un alza de 50pb, registrando una disminución en relación a las últimas cuatro subas que fueron de 75pb”, señaló en un informe Cohen.

Luego de las declaraciones de Powell, los mercados despegaron cambiando la tendencia de tres jornadas consecutivas a la baja. El Nasdaq fue el más favorecido por las menores expectativas de suba de tasas y subió 4,7%, seguido por el S&P que lo hizo 3,2%, mientras que el Dow Jones anotó un alza de 2,3%. De esta manera los tres principales índices cerraron el mes con subas promedio de 5,6%, aunque en el año el Dow Jones se viene destacando con un retroceso de sólo 4,7% vs. 14,2% de caída para el S&P y -26,3% para el Nasdaq.

“Todos los sectores se vieron favorecidos por este escenario cerrando el mes en terreno alcista, encabezados por el tecnológico (5%) y el de comunicaciones (4,2%). El respiro también lo marcaron los bonos del tesoro al registrar caídas en todos los tramos de la curva de rendimientos”, señala la nota.

“Nuestra cartera global Cohen logró registrar un alza mensual de 4,3% favorecida principalmente por el segmento acciones que avanzó un 4,4%, recibiendo su impulso de las compañías growth. Por su parte, el segmento de renta fija, que representa un 65% de la cartera, avanzó un 4,3% impulsado por los bonos Investment Grade que subieron 6,3% durante noviembre. Respecto a nuestras carteras CEDEARs cabe destacar el avance de 14,5% que registró la cartera G-Gold. Con alzas promedio de 20% para Yamana Gold y Harmony Gold, la cartera logró superar al ETF GDX, que acumula a las principales mineras a nivel mundial, y registró un alza mensual de 11,3%. En segundo lugar se ubicó nuestra cartera D-Dividendos que avanzó un 6,9%, favorecida por el alza de 11,4% que tuvo Goldman Sachs a lo largo del mes”, añade Cohen.

Datos económicos, PIB, datos empleo en Estados Unidos, Europa y China

Respecto a los datos económicos, el PBI del 3Q22 de EE.UU. fue revisado al alza resultando en un 2,9% t/t vs expectativas de 2,7% t/t y dato previo de 2,6% t/t. Esta mejoría se debe principalmente a la corrección al alza del consumo personal así como también por un aumento en las exportaciones netas. A pesar de la leve contracción de 0,1% t/t en consumo de servicios, la mejora en el consumo de bienes logró impulsar al alza el dato de consumo hasta 1,7% t/t. Por su parte, las exportaciones netas se vieron favorecidas tanto por el alza en las exportaciones de 14,4% t/t a 15,3% t/t como por una contracción de las importaciones de -6,9% t/t a -7,3%t/t.

“La mala noticia llegó de parte del adelanto del informe de empleo ADP que resultó en 127.000 nuevas nóminas, muy por debajo de las 200.000 esperadas y de las 239.000 del mes previo. Con la mira en el dato final que se publicará mañana, un resultado similar sería una señal de que el empleo no continúa tan sólido como se mostraba meses atrás”, señala la nota.

En Europa la inflación dio una buena noticia al resultar en una contracción de 0,1% m/m durante noviembre –vs expectativas de 0,7% m/m y 1,5% m/m del dato del mes previo–. De esta manera el acumulado de los últimos 12 meses bajó de 10,6% a 10%, marcando la primera caída de los últimos 17 meses. La mayor sorpresa provino del IPC Core que resultó sin variaciones, por debajo del 0,6% m/m esperado.

Esta caída implica una desaceleración en los precios de energía, que habían representado un 46% de la suba en octubre, mientras que en noviembre ese porcentaje retrocedió a 31%. La caída en los precios energéticos durante el anteúltimo mes del año fue determinante para esta variación. Más allá de este punto, la mira continúa en los precios de alimentos, alcohol y tabaco que volvieron a aumentar pasando de representar un 13,1% del IPC en octubre a un 13,6% en noviembre. Los servicios se mantuvieron sin variaciones en 4,5%. Estos índices son malas noticias para la Eurozona ya que la mayor resistencia a la baja de estos ítems llevarían a suponer que el BCE aún no relajaría su política monetaria contractiva de cara a las próximas reuniones.

Por su parte, los contagios en China vuelven a afectar el nivel de actividad con el PMI compuesto de noviembre ubicándose en 47,1 puntos vs 49 el mes previo. Tanto el manufacturero (48 puntos) como el de servicios (46,7 puntos) se ubicaron por debajo de las expectativas (49 y 48, respectivamente) y del dato del mes previo (49,2 y 48,7, respectivamente). Entendiendo que un resultado menor a 50 puntos indica desaceleración, el nivel de actividad registró su menor valor de los últimos siete meses. Estos resultados demuestran que mientras se mantengan la política cero COVID y las restricciones, durante 2023 será difícil para China volver a sus niveles de crecimiento previos a la pandemia.

Bolton Global Capital anunció este miércoles la contratación de Arturo Hierro en Miami.

Con más de 20 años de experiencia en la industria, Hierro llega a Bolton procedente de Loyola Asset Management.

El advisor está especializado principalmente en clientes de alto y ultra alto patrimonio ubicados en México y Estados Unidos.

«Arturo es un profesional de primera línea y estamos contentos de que haya decidido unirse a Bolton en nuestra oficina de Miami», según Ray Grenier, CEO de Bolton.

Grenier agregó que Hierro podrá «combinar su experiencia en el crecimiento exitoso de su cartera con las capacidades de gestión de riqueza global de Bolton»

Fundada en 1985, Bolton Global Capital es una empresa independiente que gestiona aproximadamente 12.000 millones de dólares en activos de clientes estadounidenses e internacionales a través de 110 asesores financieros independientes que operan desde sucursales en Estados Unidos, América Latina y Europa, según la información proporcionada por la firma.

LinkedInJoao Chagas, director de Compliance en CONTI Capital

Joao Chagas fichó con CONTI Capital para el puesto de director de Compliance.

El especialista brasileño que tiene más de 15 años en la materia, alternando entre São Paulo, New York y San Francisco, se muda a Dallas para cumplir su nuevo puesto.

Chagas comenzó su carrera como junior compliance en Credit Suisse en 2007 hasta 2010 cuando pasó a BTG Pactual, según su perfil de LinkedIn.

En la firma brasileña hizo una larga carrera donde pasó por varios puestos del área de Compliance hasta 2020, trabajando tanto en Brasil como en EE.UU.

Posteriormente, cumplió funciones durante un año en Balyasny AM, para luego pasar a Bovill como managing consultant, donde estuvo hasta octubre de este año.

Tiene un bachelor en Business Administration por la Pontifícia Universidade Católica de São Paulo.

Los datos reunidos por Adobe muestran que las ventas de comercio electrónico crecieron un 4,5% durante la «semana cibernética» de 2022 y fueron más fuertes de lo previsto inicialmente. Los puntos clave son que el consumo de EE. UU. sigue siendo resistente, ayudado por tasas de descuento más altas, pero el crecimiento del comercio electrónico se ha ralentizado en 2022.

“Creemos que la alta competencia dificulta traducir una fuerte demanda estructural en un crecimiento superior de las ganancias”, señala en un informe Luca Menozzi, analista de investigación de próxima generación, Julius Baer.

En los EE. UU., la temporada festiva del Día de Acción de Gracias acaba de llegar a su fin y es hora de realizar la primera evaluación de la actividad comercial asociada. Muchas empresas, como Adobe, Salesforce y Mastercard, publican sus conocimientos sobre cómo se comportan los consumidores estadounidenses durante este período de compras.

Según Adobe, que realiza un seguimiento de las transacciones en 85 de los 100 principales minoristas de Internet en los EE.UU., durante la semana cibernética, el gasto total fue cercano a los 35.000 millones de dólares. Esto corresponde a un aumento de alrededor del 4,5%, en términos nominales, frente al año anterior y fue una sorpresa positiva de +2% frente a sus previsiones iniciales de cerca del 2,5%.

El Cyber Monday fue, con diferencia, el mejor día de todos, con un gasto total que superó los 11.000 millones de dólares en el día y lo convirtió en el mejor día de compras de la historia de los EE. UU.

Por un lado, esta cifra récord nos dice que el consumo estadounidense se mantiene relativamente bien a pesar del impacto de la alta inflación en el poder adquisitivo y los niveles históricamente bajos de confianza del consumidor. Sin embargo, lo que las cifras no revelan es que los compradores vieron grandes descuentos la semana pasada, lo que ayudó a sostener el consumo a expensas de los márgenes de los minoristas. Los descuentos oscilaron entre el 6 % y el 33 % (5 % y 25 % el año pasado), y las categorías como juguetes, productos electrónicos y ropa experimentaron las mayores caídas de precios.

Curiosamente, esta es la situación opuesta a la de 2021, cuando los niveles de descuento fueron más bajos debido a los niveles de inventario ajustados y los problemas de la cadena de suministro. El hecho de que los inventarios ahora estén elevados ha llevado a los minoristas a aumentar el nivel de descuentos, en promedio un 7% más que el año pasado, según Salesforce.

Los datos de Mastercard SpendingPulse y Salesforce muestran un crecimiento de las ventas de comercio electrónico superior al 14 % y al 10 %, respectivamente, en términos nominales. A pesar de las grandes diferencias, estas cifras brindan la misma historia en comparación con años anteriores, que es que el crecimiento del comercio electrónico se ha desacelerado en los EE. UU. De hecho, se espera que el crecimiento de las ventas en línea durante toda la temporada navideña de EE. UU. (del 1 de noviembre al 31 de diciembre) sea del +2,6 % (frente al +8,6 % del año pasado), lo que eleva el total a USD 210 000 millones. En general, todavía creemos que el comercio electrónico puede crecer a dos dígitos a largo plazo, pero la competencia dificulta que las empresas de comercio electrónico traduzcan la alta demanda en un crecimiento superior de las ganancias.

Safra New York Corporation, la empresa matriz de Safra National Bank of New York, anunció un acuerdo definitivo para adquirir Delta North Bankcorp y su filial, Delta National Bank and Trust.

La adquisición es una ampliación estratégica del negocio de banca privada de Safra National Bank of New York, tanto en EE.UU. como en América Latina, donde ha estado prestando servicios financieros y de banca privada de primera calidad a clientes de alto poder adquisitivo.

Delta ofrece servicios de banca privada y gestión de patrimonios a clientes de alto poder adquisitivo a través de sus oficinas en Nueva York y Miami.

Con esta transacción, el Grupo J. Safra reforzará su negocio de banca privada y sus capacidades globales de wealth management, según el comunicado de la empresa.

«Esta transacción pone de manifiesto la importancia del mercado latinoamericano para el Grupo J.Safra y representa una atractiva oportunidad para ampliar nuestra posición en la región. Es un mercado que conocemos muy bien y en el que hemos logrado una presencia muy apreciada por nuestros clientes. El negocio de banca privada de Delta encaja perfectamente con la visión estratégica de Safra National Bank of New York», comentó Jacob J. Safra, presidente de Safra National Bank of New York.

Por otro lado, Siomoni Morato, director general de Safra National Bank of New York destacó la “solidez” de Safra como una de las principales marcas de Banca Privada a nivel mundial.

Desde Delta National Bank & Trust, su presidente, Guillermo Sefair dijo que “se trata de una importante transacción entre dos bancos privados internacionales de propiedad familiar, con principios y valores comunes”.

A pesar de que los términos financieros de la transacción no fueron revelados, se espera que la adquisición se complete en el transcurso del primer semestre de 2023, sujeto a la aprobación regulatoria.