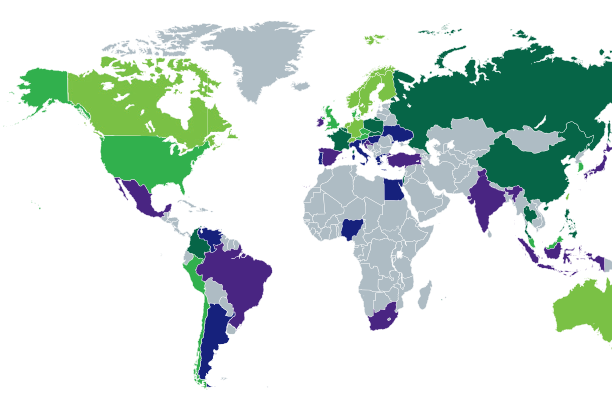

BSRI, BlackRock. España y la India, los dos países que más mejoran en el Índice de Riesgo Soberano de BlackRock

En su última edición, el Índice de Riesgo Soberano elaborado por BlackRock (BSRI) destaca la brecha cada vez mayor que se abre entre las economías de EE.UU. y Reino Unido respecto al resto del mundo. Sin dejar Europa, los países de la periferia, en especial España que gana 6 posiciones, muestran una clara mejoría. Holanda (4 posiciones arriba) e Italia (gana 2 puestos), son también claros ganadores.

Japón se mantiene, a pesar de seguir acumulando cada vez más deuda. Su estabilidad política y la saneada balanza externa compensan parcialmente el deteriorado panorama fiscal del país.

En el mundo emergente India registra una mejoría de seis posiciones al incorporarse en el índice las reformas que está anunciando el gobierno de Narenda Modi. China, sin embargo, baja seis posiciones ante el incremento de la deuda de las administraciones locales. Rusia, a pesar de la crisis con Ucrania, las sanciones económicas y el efecto del descenso del precio del petróleo, mantiene un ranking sorprendentemente cómodo. Este índice, elaborado al cierre de 2014, no incorpora ni el estallido del escándalo Petrobras en Brasil ni el resultado de las elecciones griegas.

En el ranking total, Ucrania, Venezuela y Grecia se sitúan a la cola mientras los tres primeros puestos son para Noruega, Singapur y Suiza.

El índice BlackRock Sovereign Risk Index (BSRI) recoge 30 indicadores cuantitativos que miden factores políticos, económicos y sociales que resultan en un indicador sobre el riesgo soberano de 50 países.

Los datos se dividen en cuatro categorías: Ámbito fiscal (40%), Predisposición a Pagar (30%), Posición Financiera Externa (20%) y Salud del Sistema Financiero (10%).

Puede consultar el gráfico interactivo a través de este link.

Foto: Vacation, Flickr, Creative Commons. Seis ideas de inversión de J.P. Morgan Banca Privada

César Perez, director global de Estrategia de Inversión de Banca Privada de J.P. Morgan, ofrece varias ideas de inversión, centrándose en la economía global y la batalla entre crecimiento y deflación. La economía global avanza a diferentes velocidades, y mientras Estados Unidos se prepara para endurecer su política monetaria, Europa y Japón marchan en dirección contraria. Éstas son sus seis ideas basadas en la situación económica:

1. El crecimiento global se recupera

El crecimiento global se prevé que alcance un 3,5% en 2015. Los mercados desarrollados encabezan este incremento en el crecimiento. Los mercados emergentes todavía crecen pero menos rápido que el pasado año. Como consecuencia, «preferimos los mercados desarrollados más que los emergentes desde una perspectiva de inversión».

2. Es probable que los mercados financieros globales sigan volátiles

El crecimiento económico sano debe apoyar los beneficios empresariales en los mercados desarrollados, por lo que serán una clave de inversión este año. A diferencia de 2014, la probabilidad de un escenario central es menor y el riesgo de un evento excepcional (tail risk) será más alto, para los escenarios positivos y negativos. En Europa, el rápido crecimiento del crédito podría tener un impacto positivo. Un riesgo creciente de inestabilidad política puede ser un evento negativo, especialmente con varias elecciones previstas en el área euro (incluidas las elecciones generales en España).

3. La economía estadounidense está en la mitad del ciclo y marca el camino

Los datos económicos han sido consistentemente fuertes, incluyendo 11 meses consecutivos de las plantillas no agrícolas por encima de 200.000, un rápido descenso de la tasa de desempleo, un aumento en las ventas de vehículos y las encuestas empresariales apuntando hacia arriba. Mientras que los múltiplos de los activos son más altos en Estados Unidos que en otras regiones, la tasa de crecimiento y los fundamentales económicos aparecen relativamente más fuertes.

4. Europa disfrutará de varios factores de crecimiento en 2015

Entre ellos, la mejora de la confianza del consumidor, la caída de las rentabilidades de los bonos, la depreciación de la moneda y menores precios energéticos. Estos factores impulsarían los beneficios corporativos y el crecimiento del Producto Interior Bruto (PIB), y favorecerán el aumento del consumo doméstico. La baja inflación afecta a toda la región y es ya un riesgo significativo. El Banco Central Europeo (BCE), deberá enfrentarse a una continua incertidumbre política, que podría ralentizar la agenda de reformas en algunos países y reducir el crecimiento. Mientras, el programa de QE del BCE actuará como una red de seguridad durante un tiempo mientras los inversores esperan que la incertidumbre política en la región se clarifique.

5. Entre los mercados desarrollados, Japón sigue siendo una apuesta

A pesar del débil crecimiento del PIB, hay señales de que Abenomics está funcionando. La inflación y las expectativas están por encima de cero, y el empleo de jornada completa y los salarios crecen al ritmo más rápido de los últimos años. “Creemos que la reflación y las compras de activos por el Banco de Japón son buenas noticias para los inversores en acciones japonesas. Nosotros nos centraríamos en negocios que hayan mejorado sus ganancias notablemente. Las valoraciones de las acciones también parecen atractivas”.

6. Esperamos que los bajos tipos de los bonos permanezcan en todo el mundo

La Reserva Federal norteamericana (Fed) subirá probablemente los tipos de interés gradualmente desde la segunda mitad del año. El crecimiento de los salarios aun no ha alcanzado el objetivo de la Fed y la inflación permanece lo suficientemente baja como para que la Fed sea paciente. Las economías del mundo están repuntando a diferentes velocidades y creemos que los tipos de interés estadounidenses son más un reflejo del sentimiento global que los fundamentales económicos. Pese al entorno de bajos tipos de interés, “creemos que los inversores deben ser prudentes al invertir en créditos high-yield en el sector energético por la reciente caída del precio del petróleo”. Además, los tipos de interés europeos y estadounidenses es probable que continúen divergiendo, reforzando el potencial de rentabilidades de gestores agnósticos a la renta fija.

En noviembre parecía hecho, pero las conversaciones se han ido alargando y la fusión de Santander Asset Management y Pioneer Investments no ha llegado a concretarse.

Sin embargo, con Ana Patricia Botín ya asentada en su cargo en la entidad financiera española y rodeada de un consejo de su máxima confianza parece que la operación podría estar entrando en una nueva fase. En declaraciones recogidas por el diario español Expansión, Federico Ghizzoni, consejero delegado Unicredit –propietario de Pioneer- aseguró ayer que las conversaciones entre ambas gestoras se encuentran ahora en un momento «muy caliente”. “Tenemos la esperanza de cerrar ya la operación y estamos trabajando en ello»”, explicaba el primer ejecutivo del banco italiano.

UniCredit puso a la venta parte de su división de asset management el año pasado y recibió ofertas que valoraban Pioneer en entre 2.000 y 3.000 millones de euros, según datos del Financial Times. Entre las propuestas, la de Santander fue la más atractiva. No tanto por la cifra, aún no conocida en el mercado, como desde el punto de vista estratégico. La fusión de ambas dará lugar a una de las gestoras más grandes de Europa, con activos bajo gestión de más de 350.000 millones de euros y un beneficio operativo anual cercano a los 600 millones de euros.

Santander Asset Management es propiedad al 50% del Banco Santander y de los fondos Warburg Pincus y General Atlantic, que controlan el otro 50%. Por su parte, Pioneer Investments es propiedad al 100% de Unicredit.

Ghizzoni dejaba claro ayer que los planes siguen más o menos intactos, incluida la salida a bolsa del nuevo grupo. Santander podría nombrar al consejero delegado, mientras a Unicredit le correspondería la elección del director de inversiones. La sede social, explicaba Expansión, continuará en Londres, donde ya está el grueso de la actividad de Santander AM.

Las reformas en la India no van a suceder de la noche a la mañana. De hecho, son un proceso más que un evento puntual. Abbas Owainati, economista de productos multiactivos de Old Mutual Global Investors, explica por qué es razonable mantener cierto grado de cautela respecto a los altos precios que tienen los activos de la India actualmente.

Si hablamos de la visión de consenso de la mayoría de los inversores sobre los mercados emergentes solemos oír cosas como: “China corre el riesgo de un aterrizaje forzoso, la economía de Rusia sigue en recesión debido a las sanciones, Brasil está atascada en la estanflación mientras India es claramente el ganador».

La India tiene un par de cosas a su favor después de todo, al menos un líder modernizador como es el primer ministro Narendra Modi y se beneficia de los precios de las materias primas, dada su enorme posición como importador neto de petróleo. Owainati cree que esta confianza se ha reflejado en el rally de su mercado de renta variable.

“Se está poniendo mucha atención en la mejora del déficit presupuestario y del balance por cuenta corriente. Esto se debe a una combinación de menores precios del petróleo y la puesta en marcha de un arancel sobre el oro que ha ayudado a sanar el déficit por cuenta corriente, mientras que la eliminación de los subsidios al diesel ha mejorado el déficit presupuestario del gobierno”, explica.

Modi ha sido afortunado, cree el economista del Old Mutual, porque esta medida ha coincidido con una espectacular caída de los precios del petróleo. De otra manera, hubiera sido mucho más difícil de implementar. Si los precios de las materias primas se normalizan ahora, el bolsillo del consumidor indio podría sufrir, lo que dificultaría las ambiciosas perspectivas de crecimiento del país.

“A pesar de la arrolladora victoria de Modi el año pasado, aún carece de mayoría en la cámara alta, lo que impide la aprobación de las leyes clave. Esto ha supuesto que las reformas se hayan retrasado”, recuerda Owainati. El gobierno ha intentado superar este bloqueo mediante decretos ejecutivos. Sin embargo, con una vida útil de seis meses, los inversores empiezan a preguntarse si estos cambios son permanentemente alcanzables. Además, parece que Modi podría haber perdido algo de popularidad. En las recientes elecciones de Delhi un partido anti-corrupción ganó la friolera de 67 de 70 escaños de la asamblea, lo que marca el fin de la luna de miel del BJP, el partido de Modi.

Para el experto de la firma, la burocracia sigue siendo uno de los temas clave en India. Hay unos 300.000 millones de dólares en proyectos estancados, mientras que las rigurosas leyes laborales obstaculizan negocios. Las empresas con más de 100 trabajadores necesitan permiso del gobierno para crecer o reducir personal, por lo que muchas optan por seguir siendo pequeñas. Las grandes compañías contratan a trabajadores temporales para evitar esto también. “No es ninguna sorpresa que la India ocupe el puesto 142 en el mundo en «facilidad para hacer negocios», según el Banco Mundial. ¡Esta entre Uzbekistán y los territorios palestinos!”, dice Owainati.

Señales de debilidad

En este punto, el economista de productos multiactivos de Old Mutual Global Investors explica que la oficina estadística de la India corre el riesgo de que los inversores comiencen a considerarla como a China, a la que en los últimos tiempo perciben como una «fijadora de datos». A finales de enero se publicó que la economía India creció más rápido que China. Una nueva metodología y un cambio en el año base de la sierra arrojó que la economía creció un 7,5% interanual en el cuarto trimestre de 2014, una desaceleración con respecto al 8,2% del trimestre anterior. Para poner las cosas en perspectiva, la anterior serie de datos revelaba un crecimiento interanual del 5,3%. Esto pone de manifiesto en parte lo difícil que es para calcular el PIB con exactitud, pero el período coincidió también con empresas que tratan de mejora sus ingresos y sus inversiones, bancos asistiendo a un repunte de la morosidad, una ralentización del crecimiento del crédito y los exportadores reportando crecimientos negativos. “Todos son señales de que la economía se está debilitando, no fortaleciendo”, estima.

La demografía de la India si parece tener un futuro brillante. Aproximadamente la mitad de su población de 1.250 millones de personas es menor de 25 años. Sin embargo, “casi el 70% de su población en edad de trabajar no tiene educación más allá de la escuela primaria. El nuevo presupuesto ofrece alguna esperanza. El gobierno planea aumentar el gasto en un 25%, orientado sobre todo a inversiones en infraestructuras y el desarrollo de vías férreas. El presupuesto también prevé un mayor aumento en el gasto de salud, educación y seguridad social”, explica Owainati.

Por el contrario, vemos que con el aumento de los precios de las materias primas y de los salarios, India podría tener menos poder de maniobra fiscal de cara al futuro, lo que significa que las recientes mejoras de déficit podría ser un espejismo. En un reciente almuerzo con un ex subdirector del Banco de la Reserva de la India quedó claro que la evolución de las reformas del gobierno será gradual en lugar de una gran explosión.

“Hemos aprendido denuestros amigos europeos que los políticos no corren hacia sus objetivos de reformas si no que caminan. Por eso tal vez sea apropiado adoptar una aproximación cautelosa en lugar de emoción desmedida hacia los precios de los activos de la India, especialmente teniendo en cuenta las valoraciones a las que cotizan”, concluye.

. Andrew Dreeneen, de Schroders, hablará de estrategias alternativas líquidas en el Fund Selector Summit Miami 2015

Andrew Dreeneen, de la plataforma de hedge funds de Schroders, hablará de estrategias alternativas líquidas en el Fund Selector Summit Miami 2015. El encuentro, dirigido a los principales selectores e inversores en fondos del negocio US-Offshore, se celebrará en el Ritz-Carlton de Key Biscayne el 7 y 8 de mayo.

El evento –una joint venture entre Open Door Media, propietario de InvestmentEurope, y Fund Society- ofrecerá la oportunidad de escuchar la visión de varias gestoras sobre la actulidad de la industria.

La conferencia del director de Desarrollo de Negocio y Producto de Schroders GAIA lleva por título “Estrategias Alternativas Líquidas; Mejor diversificación”.

Andrew Dreaneen es responsable de Desarrollo de Negocio de la plataforma de hedge funds Schroders GAIA, que engloba a nivel mundial la selección de gestoras, el desarrollo y la gestión de producto así como las divisiones de ventas y marketing de esta división.

Antes de trabajar para Schroders, Andrew fue director de Desarrollo de Producto en varios UCITS de Schroders y en un rango de fondos alternativos. Su carrera comenzó en 1998 en Nueva Zelanda en FMG, una boutique de inversiones alternativas.

Encontrará toda la información sobre el Fund Selector Summit Miami 2015, que está dirigido a los principales selectores e inversores en fondos del negocio US-Offshore en este link.

Elvira Rodríguez preside la CNMV. La CNMV interviene la sociedad gestora y la ESI de Banco Madrid

En el marco de las actuaciones llevadas a cabo en relación con el concurso de acreedores de Banco de Madrid, la Comisión Nacional del Mercado de Valores (CNMV) ha acordado la intervención tanto de Banco Madrid Gestión, Sociedad Gestora de Instituciones de Inversión Colectiva (SGIIC), como de la empresa de servicios de inversión Interdin Sociedad de Valores (SV), según ha comunicado esta tarde.

Interdin Bolsa Sociedad de Valores, filial de Banco Madrid, había solicitado su intervención y bloqueado previamente el reembolso de saldos de clientes a la espera de instrucciones de los interventores del supervisor, según informaba la sociedad en su página web.

Según explica, como consecuencia de la situación concursal de su matriz Banco Madrid «y para preservar las posiciones y saldos» de los clientes había solicitado esa intervención, finalmente producida.

Por ese motivo, a partir de este momento la sociedad de valores no permite la apertura de nuevas posiciones, el servicio de gestión discreccional de carteras con sistemas automáticos ha quedado suspendido y todos los sistemas han sido desactivados. Además, el reembolso de saldos de clientes ha quedado bloqueado a la espera de instrucciones por parte de los interventores de la CNMV, según su nota.

Interdin también ha señala que los clientes que tengan posiciones abiertas en sus cuentas tendrán la posibilidad de cerrarlas directamente a través de las plataformas de contratación de Interdin. Para ello, se establece hasta el cierre de la sesión de este lunes para cerrar las posiciones OTC (CFDs y Forex). La sociedad comunicará «en breve» el plazo máximo para las posiciones abiertas en mercados organizados que, «no será en ningún caso superior al cierre de la sesión del próximo miércoles 18 de marzo».

Chile. Foto: CarlsCerulia, Flickr, Creative Commons. Las gestoras españolas miran a LatAm como principal foco para exportar sus fondos fuera de la UE

Las gestoras españolas de fondos quieren exportar sus productos fuera de España… y de Europa. Así lo demuestran los datos de la V Encuesta de Fondos de Inversión realizada por el Observatorio Inverco. Lapráctica totalidad de las gestoras que operan en España (el 89%) considera que debería facilitarse el registro de fondos para ser comercializados en países fuera de la Unión Europea.

Y a la hora de mirar esos países el principal foco de venta es Latinoamérica. Así, las gestoras señalan como prioritario el mercado iberoamericano, en especial países como México y Chile, aunque algunos también apuntan a Colombia y Perú como otros mercados a explorar.

Para lanzarse a esos mercados, prefieren jurisdicciones internacionales como Luxemburgo frente a España. Así, dos de cada tres gestoras (66%) apuntan al reconocimiento internacional como plataforma de distribución, el 21% a las menores restricciones normativas y uno de cada diez se decanta por las mayores facilidades de registro que existen en estos mercados frente al nacional.

Las cuentas ómnibus

De hecho, prefieren estas vías frente a otras como el uso de las cuentas ómnibus para la comercialización de IIC españolas en el extranjero, aprobadas en 2013. Actualmente solo el 11% de las gestoras confirma que ya está utilizando estas cuentas en España.

¿Cuál es la razón de que no se utilice de forma mayoritaria? El 44% de los encuestados apunta a que los comercializadores aún no tienen adecuados los procedimientos informáticos y cuatro de cada diez gestoras reconoce que no existe gran interés por el momento. Por otra parte, el 41% de las gestoras prevé utilizar este mecanismo para la comercialización de sus productos fuera de España en un futuro próximo.

En esta quinta edición de la encuesta han participado entidades gestoras que representan el 85% del patrimonio total invertido en fondos. El sondeo refleja la percepción de las gestoras en relación con distintos aspectos: expectativas del sector para 2015, reforma fiscal, situación de la industria, creación de nuevos productos y perfil del partícipe.

Foto: BruceW.. El beneficio de Grupo Security crece un 22,4%

El chileno Grupo Security obtuvo un beneficio neto de 61.010 millones de pesos en 2014 (95 millones de dólares) lo que supone un aumento del 22,4% con respecto al ejercicio anterior. Durante el ejercicio ahora reportado se llevó a cabo la integración de Vida Security y la compañía de seguros de vida Cruz del Sur.

Fue en octubre de 2014 cuando Banco Security fue autorizado por la Superintendencia de Bancos e Instituciones Financieras para que su filial, Security AGF, adquiriera el 100% de las acciones de Cruz del Sur AGF. Así, en el mes de diciembre último concluyó la integración y actualmente está en marcha la fusión del área de corretaje de bolsa. Tras la fusión de las administradoras generales de fondos Security y Cruz del Sur, Security AGF quedó en la cuarta posición del mercado, con 39 fondos mutuos nacionales, cuatro fondos de inversión y más de 3.100 millones de dólares en activos bajo administración. Producto de lo anterior, Inversiones Security finalizó el ejercicio 2014 con un patrimonio administrado de más de 4.700 millones de dólares.

En este contexto, el gerente general de Grupo Security, Renato Peñafiel, destacó que “estamos muy satisfechos con el trabajo realizado para fusionar las empresas Cruz del Sur en el último año, logrando integrar las compañías de seguros de vida y la gestora de fondos en tiempo record. El éxito de este proceso se sustenta en la profesionalidad del equipo humano, que a su vez será el pilar de la consolidación de los negocios en el futuro. Adicionalmente, los crecimientos comerciales, la fuga de clientes y las sinergias operativas han sido mejores que las estimaciones que sustentaron la compra, reforzando la inversión realizada”.

El mayor beneficio del último año se explica principalmente por el buen desempeño de Banco Security, que cerró el último ejercicio con un beneficio consolidado de 55.902 millones de pesos (87 millones de dólares) -un 70,4% más que el año anterior-, gracias al buen comportamiento de las áreas de Tesorería, Banca comercial y Banca Empresas.

Respecto de los desafíos para el presente año, Renato Peñafiel, Gerente General de Grupo Security señaló que “en el Banco, como parte del proceso de diversificación, uno de los desafíos será potenciar las áreas de banca comercial y medianas empresas, buscando siempre hacernos cargo de las necesidades de nuestros clientes, manteniendo los elevados estándares de calidad de servicio que caracterizan al banco y al grupo”.

Entre los hitos más recientes, cabe destacar la emisión de un bono por un total de 3.000.000 de U.F. (Unidades de Fomento) y un plazo de 30 años, con una tasa de interés de 3,80% unidades de fomento anual, destinado al prepago de las series B2, C2, D y E, y a la financiación del plan de inversiones del grupo. Esta operación implicó una mejora en las condiciones financieras para el grupo, ya que la tasa de interés promedio de su deuda disminuyó desde 4,25% hasta 4,02%, aumentando la duración desde 10,18 hasta 13,49 años.

Rose Ouahba gestiona la partida de renta fija del Carmignac Patrimoine.. Carmignac lanza una clase de distribución mensual del Carmignac Patrimoine con reparto de un dividendo anual del 5%

Carmignac Gestion ha aumentado su oferta de productos para la jubilación con el lanzamiento de una clase de participaciones de distribución mensual en su fondo Carmignac Portfolio Patrimoine, tal y como había adelantado Funds Society.

La gestora ha anunciado la creación, para los inversores centrados en la percepción de rentas regulares durante su jubilación, de nuevas participaciones en su fondo Carmignac Portfolio Patrimoine destinadas a distribuir mensualmente un dividendo del 5%anual.

Para lograr dicho objetivo, estas nuevas clases de participaciones de Carmignac Portfolio Patrimoine adoptan la misma estrategia que el buque insignia de la gestora —Carmignac Patrimoine— esto es, una gestión flexible basada en tres motores de rentabilidad (renta variable internacional, renta fija internacional y divisas); inversión sin limitaciones geográficas, sectoriales o por capitalización bursátil y un proceso de gestión y una estrategia de inversión contrastados. El fondo se basa en la reconocida experiencia y conocimientos de Edouard Carmignac en el componente de renta variable y de Rose Ouahba en la partida de renta fija, así como en las contribuciones de todo el equipo de gestión.

Este nuevo instrumento está dirigido específicamente a sus clientes italianos, españoles, alemanes, austriacos y suizos.

En Europa, los sistemas de pensiones de reparto no pueden garantizar una tasa de cobertura que permita asegurar la continuidad del nivel de vida de las personas jubiladas. Asimismo, son objeto de constantes reformas que giran en torno a tres variables de ajuste: ampliación del periodo de cotización y, por tanto, de la edad de jubilación; disminución de la tasa de cobertura y aumento de las cotizaciones.

Una solución para la jubilación

Carmignac —gestora reconocida por su saber hacer en inversiones a largo plazo y en la gestión de los riesgos de mercado— convierte así la jubilación en una de sus misiones: tras haber demostrado su capacidad para minimizar las fluctuaciones del capital de sus clientes en periodos de fuertes turbulencias en los mercados, Carmignac Patrimoine se ha convertido en una herramienta de ahorro estable a largo plazo para las personas que se estén preparando para la jubilación.

Una gestión rentable y abierta a todo tipo de inversores a través de sus distribuidores asociados permite a Carmignac contar con un millón de clientes en Europa.

Foto: Camellatwu, Flickr, Creative Commons. Credit Suisse Gestión incorpora a Patricia López del Río como directora del equipo de Renta Variable

Patricia López del Río se incorpora a Credit Suisse Gestión como directora del equipo de Renta Variable. Entre sus funciones estarán la coordinación del equipo de renta variable, la supervisión del proceso de selección de valores y la cobertura directa de varios sectores. Será responsable de un equipo de cuatro personas y reportará al director de Inversiones Gabriel Ximénez de Embún.

Javier Alonso, director general de Credit Suisse Gestión, destacó que la incorporación de Patricia “se encuadra dentro de la apuesta de Credit Suisse Gestión por la figura de gestor analista dentro de su estrategia de gestión fundamental con un claro sesgo value” .

Con anterioridad López del Río trabajó en Santander, donde era Executive Director Analyst cubriendo small caps españolas y portuguesas, así como en JP Morgan y Morgan Stanley.

Patricia es licenciada en Derecho y Administración de Empresas por la Universidad Pontificia Comillas – ICADE.

Credit Suisse Gestión presta servicios de gestión de activos a los clientes de Banca Privada de Credit Suisse AG Sucursal en España. Con un total de activos bajo gestión de más de 4.000 millones de euros, su actividad consiste en la representación, gestión y administración de 16 fondos de inversión y 179 sicavs contando con más de 300 mandatos de gestión discrecional de carteras.