Juan Alcaraz, CEO de Santander Asset Management, se perfila también como CEO del nuevo grupo fusionado. El negocio de Pioneer Investments en EE.UU. quedaría fuera de la fusión con Santander Asset Management

Santander Asset Management y Pioneer Investments estarían próximos a anunciar su fusión, según ha declarado durante el fin de semana el CEO de Unicredit, Federico Ghizzoni. Sin embargo, los términos de la fusión no serán los mismos que se plantearon al inicio de las negociaciones, ya que el negocio de EE.UU. de Pioneer previsiblemente quedará fuera de la nueva compañía fusionada.

Financial Times ha adelantado que este ha sido el gran escollo en las negociaciones, puesto que la relación de Santander con el regulador norteamericano ha hecho que el banco reconsidere ampliar sus negocios en EE.UU. incluyendo el de asset management de Pioneer de ámbito doméstico en el país.

Santander no ha superado la segunda pata de los tests de estrés de capital en EE.UU. por lo que su unidad en EE.UU. no puede repartir capital sin permiso del regulador, ni acometer proyectos de inversión. Si bien la incorporación de la gestora de Pioneer Investments en EE.UU. queda fuera del ámbito del negocio del banco, según el diario británico Ana Patricia Botín habría preferido dejar fuera del acuerdo este negocio y así no complicar más la relación con el regulador en EE.UU., mercado por el que el banco español apuesta decididamente en el ámbito de la banca personal, comercial y de consumo.

Así, el acuerdo tendría dos partes. El negocio estadounidense de Pioneer Investments quedaría en manos de Unicredit y los dos grupos de private equity que forman parte del capital de Santander AM: Warburg Pincus y General Atlantic; por otro lado, las actividades no estadounidenses de Pioneer se fusionarían con Santander AM quedando la propiedad de este grupo repartida, a tercios, entre Unicredit, Banco Santander y los grupos de private equity mencionados.

El nuevo grupo tendría unos activos totales bajo gestión de unos 400.000 millones de euros (430.000 millones de dólares), aunque en torno a un quinto de los activos corresponden al negocio doméstico en EE.UU. de Pioneer Investments.

El acuerdo, que tiene que superar las aprobaciones regulatorias pertinentes, crearía un gigante europeo de la gestión en el que casi la mitad de los activos bajo gestión estarían radicados en Europa –España e Italia principalmente-, un tercio en América Latina y aproximadamente un 5% en Asia.

Juan Alcaraz, quien lidera la división de asset management de Banco Santander, se perfila ya como CEO confirmado del nuevo grupo, mientras Giordano Lombardo, actual CEO en funcionaes de Pioneer así como su director de inversiones, será el CIO del nuevo grupo.

CC-BY-SA-2.0, FlickrFoto: Mark Fischer. El nuevo horizonte de deuda privada en Europa

En su informe de perspectiva para los mercados de deuda, los especialistas del mercado crediticio en Lyxor Asset Management, Thierry de Vergnes y Laurent Petit, co-directores de inversiones en mercados de deuda analizan el mercado de renta fija del Viejo Continente y los vehículos de inversión a los que aún les queda potencial.

“En términos generales, la deuda privada esencialmente se refiere a las clases de activos de crédito que típicamente están en forma de préstamos y colocación privada, no son títulos y no se negocian en mercados organizados. Por lo tanto, tienden a ser instrumentos para comprar y mantener en el tiempo, con vehículos de inversión estructurados consecuentemente.

En el lado más líquido de los préstamos privados, también llamado, el mercado de préstamos sindicados, la operativa tiene lugar en mercados OTC. Siendo privado, los documentos -memorandum de información y el contrato de préstamo- es accesible a prestamistas o inversores potenciales sólo después de la firma de un compromiso de confidencialidad completa. Además de los préstamos a compañías o colocaciones privadas para operaciones de M&A y refinanciación, infraestructura, real estate, financiación de barcos y aviones, deudas distressed son todos subclases de activos del mercado de deuda privada.

El mercado de “préstamos en directo” es un sub-segmento del mercado de deuda privada donde los prestamistas no bancarios han estado rellenando la brecha producida en la crisis por la reducción de la capacidad crediticia de los bancos. Resumiendo, es aquel en el que un único prestamista no bancario origina, estructura e invierte en un préstamo corporativo (a veces en formato bono por razones legales). Las mayores transacciones se originan en formato “club” (con más de un prestamista directo). Los instrumentos engloban desde la deuda senior y colocaciones privadas consecutivas hasta la tan mencionada “unitranche” (Un único tranche que mezcla deuda senior y subordinada), mezzanine y cuasi-capital.

A raíz de la crisis de crédito, que llevó a la escasez de préstamos bancarios, los inversores institucionales han intentado constantemente llenar este vacío en un sinfín de maneras. En los días posteriores al final de la crisis, participaron en fondos de “oportunidades” o “recuperación” que compraban con descuento tanto préstamos sindicados en los mercados secundarios como directamente grandes carteras de préstamos de los bancos sobre la base de que estaban infravaloradas, debido a la desaparición de los principales inversores en préstamos. Como el nivel de préstamos bancarios permaneció a la baja durante más tiempo del esperado, los inversores institucionales y los gestores vieron la oportunidad de convertirse en sustitutos permanentes de los préstamos bancarios, particularmente para las empresas en el mercado medio.

En respuesta, algunos gestores con esta visión de futuro lanzaron fondos estructurados cuyo objetivo era prestar directamente a las empresas sin la intermediación de los bancos. Además de invertir en fondos de préstamos bancarios sindicados, aquellos con mayor tamaño y sofisticación – a menudo fondos de pensiones y compañías de seguros- están ahora incrementando la inversión en fondos de préstamos “directos” o “alternativos”. Algunos, incluso están coinvirtiendo junto a estos prestamistas.

Mercado de préstamos “directos” paralelo

Efectivamente, mientras que los préstamos eran históricamente de dominio exclusivo de los bancos, los mayores requisitos de capital impuestos por los reguladores sobre ellos mismos a raíz de la crisis, ha dado lugar a un mercado de préstamos “directos” paralelo junto con el mercado de préstamos “sindicado” organizado por los bancos. Las instituciones están incrementando el número de inversores activos en ambos segmentos del mercado de préstamos.

De acuerdo con la consultora de inversión, Mercer, los inversores han pasado de invertir en deuda privada como un juego oportunista enfocado a retornos en torno al 12-15% (principalmente mezzanine) en sus carteras de capital privado, a una asignación estratégica a más largo plazo en la clase de activo.

Los gestores de activos, asesores e inversores han aumentado sus recursos para poder realizar los análisis necesarios en la construcción de robustas carteras de deuda privada. Mercer va más allá diciendo que en el entorno actual de bajos tipos de interés, hay un firme argumento para construir “carteras de renta fija de crecimiento” que incluyan una asignación entre 20-40% en deuda privada. En otro estudio reciente, de los 240 inversores institucionales encuestados por Preqin(2), dos tercios habían ya invertido o estaban considerando invertir en deuda privada, con una ponderación media del 5.6% en cartera.

Como tal, se está creando una fuente de préstamos a largo plazo no bancarios cambiando así la estructura tradicional de los mercados de préstamos. Desde la fuerte restricción al crédito ocurrida durante la crisis, se ha observado una recuperación constante, acelerada significativamente en los últimos 2 años, con un número de préstamos que se aproximan a los niveles anteriores a la crisis.

Después de varios años de “más hablar y menos actuar”, el mercado de préstamos directos se inició en 2013 con una serie de gestores de crédito reconocidos y nuevos, que agruparon a sus equipos, levantaron fondos y comenzaron a originar transacciones. Curiosamente, las transacciones de préstamos directos confirmaron su constante aumento en Europa con 142 transacciones en los primeros 9 meses de 2014 (frente a 136 en todo el año 2013), según el último estu- dio de préstamos alternativos realizado por Deloitte, cuya encuesta cubre 35 principales prestamistas alternativos.

El mercado de préstamos sindicados europeos alcanzó un máximo post-crisis en 2014 con 206 transacciones, después de encabezar 189 nuevas transacciones en 2013. En respuesta a la creciente competencia de los prestamistas directos, los bancos –con balances reforzados y la capacidad de financiar préstamos mid-cap en la ventanilla del ECB- han tratado de recuperar cuotas de mercado mediante la elaboración de instrumentos más flexibles para poder competir con los prestamistas directos, llamados bullet “Term B” e incluso soluciones unitranche.

Además, los gestores americanos, que son capaces apalancar sus activos y por tanto reducir sus exigencias de rentabilidad han entrado en el mercado Europeo. Los márgenes en transacciones de préstamos directos se han reducido a menos de E/L(*) + 550 p.b. para prestamos senior Bs y E/L(*) + 700 p.b. para transacciones unitranche. Mientras tanto, el mercado de créditos sindicados bancarios tradicional continuó yendo viento en popa, y aunque con menores márgenes en la primera mitad del año 2014, el aumento en la volatilidad de la segunda mitad causado cierta estabilización de márgenes y rentabilidades, e incluso ligeros aumentos.

Distintas necesidades

Como consecuencia, el diferencial entre el mercado de prés-tamos directos y sindicados ha llevado a una cierta vigilancia dada la falta de liquidez asociada con la deuda privada.

Las empresas de gran tamaño requieren profundidad en el mercado de préstamos sindicado, mientras que los mercados de préstamos directos están orientados principalmente a los prestatarios de mediana capitalización a los que a veces los bancos restringen los préstamos. Al margen sin embargo, un mayor número de grandes empresas de mediana capitalización están siendo atraídas por la velocidad de ejecución, la simplificación de la documentación y la flexibilidad para modificar un contrato de préstamo con sólo uno o un par de prestamistas.

Esta flexibilidad adicional necesita sopesarse contra el hecho de que los prestamistas directos no dudan en quedarse con una empresa ante la falta de pago, mientras que los bancos tienden a aceptar la propiedad como último recurso y son más propensas a modificar y ampliar líneas de crédito. Los prestamistas directos sólo dan facilidades temporales mientras que los bancos también pueden otorgar una serie de servicios complementarios (por ejemplo, fx, líneas de crédito renovables y trade finance).

Una diferencia notable es que el mercado de préstamos sindicado tiene una alta proporción de transacciones con rating crediticio, lo que permite a los inversores tener una rápida compresión del perfil riesgo de sus carteras. Por el contrario, las transacciones en préstamos directos no tienen este rating, por lo que los inversores dependen totalmente del análisis de del riesgo de crédito por parte del gestor.

En contraste con el mercado de préstamos sindicado en Europa, que ha sido seguido por agencias de calificación, los bancos de inversión y agregadores de información de más de una década, muy pocos datos están actualmente disponibles en el naciente mercado de préstamos directos. Esto puede suponer un reto para los inversores que prefieren confiar en datos históricos robustos para analizar parámetros claves de riesgo como defaults históricos y ratios de recuperación, stress test y otros tests de construcción de carteras o simulaciones.

Con todo lo dicho anteriormente sobre las diferencias entre distintos mercados, la pregunta clave efectivamente se reduce a la relación entre riesgo (tanto de crédito como de liquidez) y rentabilidad.

El mercado de préstamos sindicados ofrece una rentabilidad mas predecible aunque menor, así como suficiente liquidez en los préstamos subyacentes para permitir a un gestor de ser capaz de cambiar el posicionamiento de la cartera durante la vida de un fondo en el caso de un cambio en el ciclo económico, en el mercado y de la condiciones del crédito. Esto los hace muy adecuados para «una asignación de crédito» en una cartera de renta fija. Los fondos de préstamos directos se parecen más al capital privado en su confección de acuerdo al año de lanzamiento y su mayor periodo de inversión.

Además, tienden a prestar en distintas partes de la estructura de capital, y por lo tanto, parte de la prima de rentabilidad que se ofrece efectivamente vienen de seleccionar préstamos con mayor subordinación o incluso cuasi-renta variable, a diferencia de los típicos fondos de crédito sindicado compuestos sobre todo por deuda senior. Como tal, estos fondos son más apropiados para una cartera alternativa o como “asignación a crédito alternativo”. Desde la perspectiva de diversificación, el incipiente mercado de préstamos directos todavía tiene que desarrollar la amplia senda geográfica del los préstamos sindicados desarrollada en Reino Unido, Francia y Alemania que representan 47%, 25% y 12% de las transacciones en términos de volumen respectivamente, el restante 16% corresponde al resto de Europa según Deloitte(3).

Desde la perspectiva de la rentabilidad los fondos de préstamos sindicados tienden a tener unas comisiones más bajas y ponen el dinero en funcionamiento más rápidamente y producen retornos más predecibles que los fondos de préstamos directos. Los fondos de préstamos directos tienen mayores comisiones, típicamente cobradas sobre capital comprometido y pueden ofrecer un atractivo del perfil de retornos dado su riesgo de iliquidez. Esto se da siempre que el gestor sea capaz de abastecerse de buenas ideas de inversión, que le permitan seleccionar las mejores oportunidades, minimizado potenciales impagos e invertir el capital en un plazo razonable. De lo contrario, el riesgo de una mala selección, junto con un período de inversión de capital prolongado y mayores comisiones, puede dar lugar a menor rentabilidad de la esperada que no compensa la falta de liquidez. La selección del gestor es, por tanto, aún más importante cuando se trata de préstamos directos

La capacidad de obtener una amplia gama de transacciones para poder elegir la mejor en cada momento es vital para la construcción de la cartera optima. Esto es aún más importante en el caso de inversiones en préstamos directos, ya que el activo se mantendrá hasta su vencimiento incluso si evoluciona de manera negativa mientras que un préstamo sindicado se puede vender cuando el gestor crea conveniente. Para un gestor de préstamos sindicados, la destreza en trading es, por tanto, también importante para asegurar la apropiada calidad del crédito en cartera que puede mantenerse durante la vida del fondo, y también para aumentar el alfa con trading activo si existen oportunidades en el mercado. En ambos casos, es necesario un conocimiento profundo del riesgo de crédito y de las distintas jurisdicciones, junto con un buen equipo de analistas suficientemente grande y experimentado para poder controlar de cerca los préstamos individuales. Adicionalmente, es importante amplios conocimientos de reestructuración de deuda para asegurar el máximo valor, que puede ser extraído de los préstamos directos en caso de impago”.

Photo: Matthew Keefe. FINRA Board Approves Changes to Communications With the Public Rules, Trading Activity Fee

La autoridad regulatoria para la industria financiera en Estados Unidos (FINRA, por sus siglas en ingles) considerará en la reunión de su consejo del mes de abril los cambios propuestos a las normas relativas a la comunicación con el público, regalos, gratuidades y otras compensaciones no dinerarias –informa ThinkAdvisor-, para mejorar el alineamiento entre los beneficios de las instituciones financieras, la protección del inversor y los impactos económicos.

El autoregulador acepta comentarios sobre la efectividad y eficacia de estas normas por parte de sus socios hasta el 14 de mayo de este año.

FINRA ya anunció en diciembre que realizaría cambios sobre sus reglas de comunicación con el público, así como sobre regalos, gratuidades y compensaciones no dinerarias, y ampliaría las directrices al respecto después de que un estudio pusiese de manifiesto que era necesaria una actualización. El pasado mes de abril, volvió a emitir un comunicado al respecto, solicitando comentarios para las normas como parte de su revisión.

Gerri Wassh, presidente de la Fundación para la Formación del Inversor de FINRA y VP de formación al inversor de FINRA, declaró en Washington -en el marco de la reunión sobre Jubilación del Investment Company Institute– que FINRA “llevará a cabo acciones con el fin de facilitar, simplificar y proveer directrices” sobre esas normas de manera inmediata. “Podréis ver algunos cambios en los próximos meses”, dijo.

El consejo de FINRA considerará este mes las enmiendas propuestas a las normas 2210 (comunicación con el público) y 2214 (obligación de utilización de las herramientas de análisis de inversión) y la 2213 (requerimientos para la utilización de los ratings de volatilidad de fondos).

Otros temas en el orden del día del consejo de este mes son: la proposición de enmienda a la norma 0150 (aplicación de normas a bonos exentos, excepto bonos municipales) para ampliar los incrementos de precio y descuentos en las transacciones con los bonos del Tesoror de Estados Unidos; el establecimiento de una tasa de entrega y administración para el examen de asesor representante municipal (el examen para la serie 50), y la propuesta de enmienda sobre la tasa por actividad de trading para las compañías sin clientes que sólo realizan actividades de trading para sus propias cuentas.

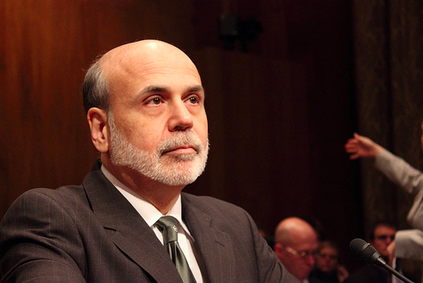

CC-BY-SA-2.0, FlickrFoto: Medilll DC. Bernanke elige: será consejero en uno de los mayores Hedge Funds de la industria

Armado con un fax, un ordenador, un teléfono y 265.000 dólares de capital, Ken Griffin montó su fondo de inversión en 1987 desde su dormitorio en Harvard, que hacía las veces de oficina. Con esta modesta infraestructura, Griffin captó capital por importe cercano al millón de dólares atrayendo la atención de Frank Meyer, co-fundador de Glenwood Partners. Esto le dio la oportunidad de sentar las bases de lo que es hoy uno de los Hedge Funds más potentes de Wall Street.

En las próximas semanas, Citadel «tendrá el honor», según sus propias palabras, de contar entre sus filas con un consejero de excepción: el expresidente de la Reserva Federal de Estados Unidos, Ben Bernanke, acaba de fichar por la firma sólo año y medio después de ceder el timón a Janet Yellen y tras lidiar en sus ocho años al frente de la Fed con la mayor crisis financiera de los últimos 50 años.

Con la publicación de su libro sobre la crisis financiera ya lista para otoño, el mercado daba por sentado que Bernanke no tardaría en encontrar un puesto en el sector financiero -tal y como hicieran antes Alan Greespan o Jeremy Stein-, pero llegado el momento siempre surge la pregunta ¿Habrá incompatibilidad? ¿Tendrá Bernanke información sobre cuándo tiene previsto la Fed subir los tipos de interés?

En declaraciones recogidas por The New York Times, Bernanke asegura entender las preocupaciones de la industria por las frecuentes ‘puertas giratorias’, es decir, funcionarios de alto rango, con contactos y experiencia, que acaban pasando a la empresa privada. Sin embargo, el expresidente de la Fed explica que ha escogido precisamente Citadel, porque no está bajo la supervisión de la Fed y porque en su nuevo desafío laboral “no tiene intención de hacer lobby de ninguna manera”.

Varias entidades interesadas en ficharle

También dejó caer que podría haber fichado por otras entidades financieras, pero que efectivamente “quería evitar la apariencia de un conflicto de intereses”. “Descarté todas las firmas reguladas por la Fed”, apuntó.

En un comunicado, el CEO la compañía, Ken Griffin, afirmó sentirse muy orgulloso de la nueva incorporación. Bernanke “tiene un extraordinario conocimiento de la economía mundial y sus ideas sobre la política monetaria y los mercados de capital serán muy valiosas para nuestro equipo y para nuestros inversores», explicó.

A 1 de marzo, Citadel gestiona más de 25.000 millones de dólares en activos y posee oficinas en Chicago, Nueva York, Londres, Hong Kong, San Francisco, Boston, Dallas, Greenwich, Houston y Toronto.

CC-BY-SA-2.0, FlickrCarlos de la Parra, analista de la EAFI Bull4all. Parámetros a tener en cuenta a la hora de comprar un fondo de inversión

Los depósitos se están remunerando a mínimos históricos, a una media de 0,5% en nuestro país, según datos del Banco de España, y el consenso de analistas dice que esta situación se va a mantener así, al menos durante los próximos dos años.

Es normal que muchos ahorradores dirijan ahora sus miradas hacia otro tipo de productos que les ofrezcan mayor rentabilidad. Por eso el año pasado las suscripciones a fondos de inversión aumentaron en un 54%.

La pregunta que debería hacerse cualquier inversor es ¿Qué tengo que mirar a la hora de elegir un fondo de inversión?, explica Carlos de la Parra, analista de la EAFI Bull4all.

“Lo primero que haríamos todos seria dirigirnos a nuestra sucursal de toda la vida y preguntar. Nos enseñaran el abanico de productos propios de la entidad y nos sugerirán cual es el que más se adecua a nuestro perfil”, dice.

Pero De la Parra asegura que hay que evitar el error de contratar el primer fondo que nos presentan en nuestro banco comercial. “Existe un universo de más de 10.000 fondos de inversión que están disponibles para nosotros, entonces, ¿Por qué mirar sólo los que nos ofrece nuestro banco?”, dice poniendo como ejemplo la compra de un vehículo “¿Cuando vamos a comprar un coche miramos los modelos que nos ofrece una sola marca? No, siempre analizamos el modelo que se adapta a nuestras necesidades, que puede ser un 4×4, un coupé, un monovolumen, etc”. Exactamente igual ocurre con los fondos de inversión, afirma.

El experto de Bull4All anima a analizar el tipo de fondo que queremos según su categoría -garantizado, de renta fija, de renta variable, mixto, etc- y tras eso toca elegir la entidad que mejores condiciones ofrezca.

“Además, y por suerte, no hay porque contratar un único fondo de inversión, podríamos diversificar nuestra inversión a través de distintos fondos con distintos perfiles”.

Lo siguiente sería comparar las comisiones, la rentabilidad pasada obtenida, la máxima pérdida en un periodo de tiempo o saber cómo se ha comportado en situaciones de mercado adversas.

A la hora de fijarnos en la rentabilidad, dice De la Parra, es interesante comparar la rentabilidad del fondo con la de otros fondos de su misma categoría y con su benchmark.

“El benchmark es el índice de referencia de mercado que tiene el fondo. Un fondo de inversión que se dedique a renta variable española tendrá como benchmark el Ibex 35. Por lo tanto tendremos que fijarnos en si el fondo ha obtenido mayor o menor rentabilidad que el Ibex 35, en caso positivo nos interesará invertir en ese fondo y en caso negativo será mejor seguir buscando o bien comprar las acciones nosotros mismos. Esta tarea puede ser ardua, y por eso siempre es recomendable buscar la ayuda de un asesor financiero”.

Juan Manuel Santos, presidente de Colombia, en la sesión inaugural de la Octava Conferencia FIAP-Asofondos en Cartagena, Colombia. El Presidente Santos invita a los fondos de pensiones a participar en la financiación de las autopistas de cuarta generación

Con la presencia el presidente Juan Manuel Santos, se inauguraba en la mañana del jueves el octavo congreso sobre fondos de pensiones FIAP-Asofodos en Cartagena, que como es tradicional abre la discusión sobre temas fundamentales en materia de seguridad social, en particular, el pensional y con la presencia de todos los actores del sector a nivel nacional e internacional.

El mandatario inició su intervención asegurando que “los fondos cuidan de nuestro futuro”, en medio de un mensaje de confianza sobre el crecimiento de Colombia y los avances en materia de reducción de la pobreza, con una “nueva clase media” que dijo dinamizará la economía.

En medio de una coyuntura compleja, destacó como una de sus prioridades, las autopistas de cuarta generación, a lo que llamó una “revolución vial”, en cuya financiación invitó a los fondos de pensiones. “El ahorro pensional es un financiador natural de este tipo de concesiones” añadiendo que la chequera de los bancos “no va a ser suficiente”.

En materia pensional, se comprometió en este evento a fortalecer el régimen pensional, en particular el sistema público (Colpensiones) para hacerlo más equitativo y sostenible, a través de una concertación con todos los actores del sector, para construir entre todos el sistema de pensiones que Colombia necesita.

La agenda de reformas en materia pensional

El presidente de Asofondos, Santiago Montenegro Trujillo, dijo que en aras de bajar la alta informalidad y aumentar la cobertura se hace necesaria “una profunda reforma laboral”, que ayudaría a incrementar la productividad y el crecimiento. También pidió al gobierno revisar el tema de devolución de saldos de quienes no se pensionan en el régimen público así como focalizar los subsidios en dicho sistema en aquellos afiliados cuyas pensiones equivalen a salario mínimo.

CC-BY-SA-2.0, FlickrFoto: John D. Carnessiotis. Grecia, el Brexit y los bancos centrales: las preocupaciones del equipo de renta fija de Pioneer para los próximos meses

Las perspectivas de mayores rendimientos en la deuda del Tesoro estadounidense, los problemas de Grecia y la perdida de impulso de los beneficios empresariales también en EE.UU llevan al equipo de research de AXA IM a recomendar cierta cautela en los mercados, al menos en el corto plazo.

Estas son los cambios que recomienda la firma en las carteras:

Fortaleza de dólar y menores beneficios empresariales en EE.UU: AXA IM sugiere cambiar la asignación de los activos a corto plazo a neutral. En renta variable, la firma infrapondera las bolsas estadounidenses debido a que la fortaleza del dólar está recortando las perspectivas de beneficios y el mercado ya cotiza caro. También ha recortado su recomendación en acciones clase A de China a infraponderar tras el fuerte repunte que han registrado los mercados del gigante asiático. Sin embargo, los expertos de AXA IM continúan favoreciendo la zona euro.

Europa crece, Estados Unidos menos: “Hemos recortado nuestra perspectiva de crecimiento de Estados Unidos del 3,2% al 2,9%. Por contra, hemos elevado nuestras previsiones para la zona del euro del 1,3% al 1,5%, por la misma razón: los movimientos cambiarios. También estamos revisando al alza nuestro pronóstico de inflación para la zona euro, desde el -0,7% a plano, respaldada por la depreciación del euro”, explica el informe de la gestora.

Políticas monetarias: Es probable que las políticas monetarias continuen aumentando sus divergencias. La Fed seguirá lo suficientemete confiada cómo para subir los tipos de interés en septimebre, estima AXA IM. Por su parte, los bancos centrales de los mercados emergentes, empezando por el Banco Popular de China se inclinarán por una mayor expansión al tiempo que el BCE sigue comprando activos a un ritmo de 60.000 millones de euros al mes.

Grecias igue siendo un riesgo importante: Aunque antes de la próxima reunión del Eurogrupo el 24 de abril un acuerdo todavía es posible, AXA plantea otras dos posibilidades: controles de capital como sucedió en Chipre, para, a continuación, volver a la normalidad o salir del euro bajo esta protección de los controles de capital. En ambos casos, los activos de riesgo podrían salir heridos.

CC-BY-SA-2.0, FlickrFoto: Dennis Jarvis. Fortaleza del dólar: ¿Cómo afectará a la India?

La expansión cuantitativa por parte del BCE ha realimentado la búsqueda mundial de rentabilidad y los bancos centrales de los mercados emergentes aprecian margen para una rebaja de los tipos de interés. Aun así, se prevé que la Reserva Federal estadounidense comience a subir las tasas a medidos de este año.

Joep Huntjens, director de Renta Fija Asiática y gestor principal de Carteras de Deuda Asiática Denominada en Monedas Fuertes de NN Investment Partners (antigua ING IM) explica en una entrevista cuáles van a ser los efectos de la política de la Fed en los mercados asiáticos y, en especial, en una de las economías más grandes de la región: la India.

¿Qué impacto tiene un alza de los tipos de interés estadounidenses sobre Asia en general?

Creemos que esta decisión tendrá posiblemente un impacto suave en Asia en comparación con otras regiones.

En primer lugar, es posible que la Reserva Federal se muestre cauta en su ciclo de subida de tipos de interés, dada la fragilidad de la recuperación económica de EE.UU. y las desaceleraciones del crecimiento en los grandes mercados emergentes de China y Brasil. Prevemos que la Fed se andará con pies de plomo por temor a frenar la incipiente recuperación estadounidense.

En segundo lugar, los costes de financiación en Asia se han vuelto más dependientes de la política de los bancos centrales locales que de los tipos de interés estadounidenses. Con anterioridad a 2008, los principales bancos centrales actuaban como un todo subiendo y bajando los tipos al mismo tiempo. Desde entonces, han tomado caminos divergentes de manera bastante llamativa. Mientras la Fed estadounidense mantuvo invariables los tipos de interés, los bancos centrales asiáticos los subieron entre 2009 y 2011 y ahora han empezado a reducirlos.

¿Seguirán bajando entonces este año?

Creemos que sí. Mientras tanto, el coste de endeudamiento también ha seguido la estela de los tipos de interés regionales asiáticos en lugar de caer hasta cero en consonancia con los tipos de interés en EE.UU.

¿Qué efecto tendrá el alza del dólar estadounidense sobre la deuda denominada en esa moneda?

Las empresas asiáticas están en buenas condiciones de hacer frente a un dólar en alza. Aunque la deuda denominada en dólares emitida en Asia ha crecido vertiginosamente en los últimos años hasta alcanzar los dos billones de dólares, esta cifra supone tan sólo el 28% de los empréstitos totales. Se trata de un porcentaje relativamente bajo en comparación con otros países como Brasil y Rusia, donde las empresas tuvieron que acudir a los Gobiernos para llevar a cabo rescates de la deuda denominada en dólares.

Dado el endeudamiento de sus empresas y la endeble capitalización de sus bancos, ¿cuál será el impacto de un dólar fuerte en la India?

Tendrán posiblemente un impacto mínimo tanto en las empresas como en los bancos. Aunque en ciertos sectores las empresas presentan un alto apalancamiento financiero, las compañías indias suelen depender de empréstitos nacionales. Las restricciones regulatorias dificultan adicionalmente la financiación en dólares. Además, las empresas que toman dinero prestado en dólares son aquellas que poseen importantes negocios en el exterior que generan ingresos en esa misma moneda. En consecuencia, la proporción de financiación en dólares estadounidenses en la India es incluso menor que la media asiática.

En realidad, los problemas a los que se enfrentan las empresas indias son locales. En sectores como el de suministros públicos y el de metales, los nuevos proyectos se han visto obstaculizados por la falta de acceso a recursos clave como el carbón. Pensamos que estos impedimentos deberían disminuir de ahora en adelante gracias a los planes reformistas del nuevo Gobierno. Entre estos figuran la mejora del acceso a combustibles para el sector de suministros públicos y mayor transparencia en las subastas de adjudicación en bloque de cuotas de carbón.

¿Qué pasa con su sector bancario?

En el caso de los bancos indios, el impacto de la fortaleza del dólar estadounidense también es limitado. Todo empréstito directo en dólares es objeto normalmente de una permuta financiera por una deuda a tipo variable y las posiciones abiertas en divisas normalmente se cubren. El parámetro financiero que ha quedado rezagado es el de sus colchones de capital, que no son tan elevados como los de los países asiáticos comparables. No obstante, muchos de los créditos morosos ya figuran contabilizados en los libros de los bancos y deberían descender en los próximos trimestres.

¿Qué medidas pueden adoptar los Gobiernos de los países asiáticos con mercados emergentes para estimular el crecimiento económico?

El crecimiento en Asia está bastante por debajo de sus recientes máximos. El crecimiento a tasas de dos dígitos en China es cosa del pasado. Los niveles de endeudamiento han aumentado hasta altos niveles. La demanda por parte de Europa y Japón está deprimida. Aun así, hay pocos motivos para alarmarse. Pensamos que el crecimiento seguirá siendo tímido, aunque se descarta un desplome.

¿Cuál es su pronóstico para la región?

Aunque el sudeste asiático está ralentizándose, hay pocas señales de tensiones financieras. En medio del abaratamiento de la energía y de las medidas de expansión cuantitativa tomadas por el Banco Central Europeo (BCE) y el Banco de Japón (BoJ), consideramos que Asia debería volver a ser en 2015 la región que genere la tasa de crecimiento más alta a escala mundial.

¿Cuántos avances han hecho los países emergentes asiáticos en la liberalización de los mercados financieros?

Los mercados de deuda denominada en monedas locales de Asia han experimentado un crecimiento, pasando de algo menos de 1,5 billones de US$ en 2000 a más de 8 billones de dólares a finales de 2014. China ha duplicado su tamaño en los cinco últimos años y posee el mayor mercado de deuda tras el de Japón.

Por ejemplo, la India limita la inversión extranjera con una cuota de deuda de 81.000 millones de dólares en comparación con la capitalización total de su mercado de deuda de 1,2 billones de dólares. Como aspectos más positivos, el Gobierno ha dado pasos alentadores para mejorar el acceso a sus mercados de deuda. En 2015, lanzó el programa Inversor de Cartera Extranjero (ICE), que sustituyó un régimen mucho más farragoso y permitió a los inversores acceder con más rapidez a los mercados. Pese a todo, los inversores extranjeros siguen enfrentándose a numerosas restricciones sobre el tipo y la cantidad de bonos que pueden comprar.

El icónico edificio Espirito Santo Plaza de Miami tendrá que ser vendido como parte del proceso de bancarrota que afronta Banco Espirito Santo (BES). En este renovado proceso de venta, el mandato ha sido otorgado de nuevo a EXAN Capital, firma de inversión y gestión en activos de real estate con sede en Miami.

Río Forte Inversiones, la entidad controladora de Estoril Inc, (propietaria del edificio), trató de llegar a un acuerdo con los acreedores de Luxemburgo en julio del año pasado, con la esperanza de evitar la liquidación de sus activos. Sin embargo, Banco Espirito Santo tuvo que ser rescatado en agosto de 2014 debido a la exposición de la deuda de las empresas relacionadas con la familia Espirito Santo.

Esta semana, la corte de Luxemburgo a cargo del caso ha anunciado que EXAN Capital liderará este nuevo proceso de venta, como ya hicieron en el pasado, dado su profundo conocimiento del inmueble y de la transacción. EXAN Capital puntualiza, mediante un comunicado, que un proceso de comercialización bajo mandato judicial abierto a nuevas pujas en un proceso absolutamente público y transparente, tendrá un resultado más favorable que el proceso anterior para los acreedores de Rio Forte.

Justo antes de solicitar la protección a Luxemburgo, la torre Espirito Santo Plaza tenía uso mixto de oficinas, retail, y garaje y EXAN Capital estuvo a punto de acordar la venta del edificio con una firma boutique de inversiones de Real Estate. El proceso se detuvo cuando la matriz se declaró en bancarrota.

«Efectivamente, EXAN Capital gestionó el año pasado un proceso “discreto de venta” de este activo en representación de Banco Espirito Santo que tuvo que ser interrumpido en la fase final por la declaración de bancarrota del Grupo en julio de 2014. En los últimos meses retomamos conversaciones con el administrador concursal responsable de la liquidación de este activo para retomar un nuevo proceso. A diferencia del anterior, y en beneficio de los acreedores del banco, intentaremos que este nuevo proceso sea lo más concurrido posible con la intención de maximizar el precio”, comenta Juan José Zaragoza, Managing Partner de EXAN Capital.

“La venta de Espirito Santo Plaza atraerá, sin lugar a dudas, la atención tanto de inversores locales como internacionales, que reconocerán la excepcional oportunidad de inversión que representa”, señala a su vez Adam Wolfson, SVP de EXAN Capital.

El 3 de agosto de 2014, el banco central de Portugal, anunció un plan de rescate de 4.900 millones de euros para BES que ponían fin a su trayectoria como banco privado. El rescate fue financiado por el Fondo de Resolución Bancaria portugués. El banco se dividió en dos: un banco sano con la marca Novo Banco, y la entidad existente, donde se quedaron todos los activos tóxicos. La mayoría de ellos pertenecen a dos sociedades en Espirito Santo Financial Group (EFG) y su filial Espirito Santo Financiera SA, a la que pertenecen Río Forte y el Espirito Santo Plaza.

Foto: RicarChivell, Flickr, Creative Commons. Las operaciones de ‘sale & leaseback’ retoman su protagonismo en España

Las operaciones de sale & leaseback de oficinas son una tendencia habitual en el mercado desde hace más de una década. Sin embargo, en los últimos años están retomando su protagonismo en el sector como una vía de financiación usada por cada vez mayor número de empresas. De hecho, según los datos de la consultora inmobiliaria JLL, durante 2013 y 2014 la venta de edificios en este tipo de operaciones representaron un volumen de inversión superior a los 610 millones de euros, lo cual equivale a casi el 22% del total de la inversión en oficinas de Madrid y Barcelona entre ambos años (2.116 millones en 2014 y 672 millones en 2013).

Administraciones públicas

Los actores principales de estos dos últimos años han sido, sin duda, las administraciones públicas. En el caso de la Generalitat de Cataluña, gracias a la venta de dos portfolios en Barcelona que estuvieron asesorados por JLL. La primera fase, en 2013, estuvo protagonizada por la venta de 13 inmuebles a Axa Real Estate por 172 millones de euros, y a cambio de esta cantidad, el Gobierno de Cataluña se comprometió a permanecer 20 años como inquilino. La segunda fase, por su parte, estuvo compuesta por 13 edificios de oficinas adquiridos por Zurich Insurance Group por 201 millones de euros, situados en el centro ciudad y en nuevas áreas de negocio y donde permanecerá arrendada la Generalitat.

Si bien el año pasado las operaciones de sale & leaseback se centraron en Barcelona, durante el año 2013 Madrid también adquirió gran protagonismo, aglutinando más de 158 millones de este tipo de inversión gracias a operaciones como la venta de Castellana 18, sede de Deutsche Bank, y de los edificios de la Comunidad de Madrid en Gran Vía. En este último caso, el gobierno presidido por Ignacio González vendió dos de sus inmuebles situados en Gran Vía 18 y 3, que acogían las oficinas del Registro de Uniones de Hecho y del Registro General de la Comunidad de Madrid, respectivamente. Por ello, la comunidad ingresó algo más de 26 millones y en ambos casos permanece como inquilino.

Por otro lado, cabe destacar también la venta por parte del Ayuntamiento de Madrid, a través de su empresa Madrid Espacios y Congresos, del edificio APOT en el Campo de las Naciones, por algo más de 42 millones de euros.

Entidades bancarias

Algunas de las grandes operaciones de sale & leaseback de estos años han tenido a entidades bancarias como protagonistas. De hecho, la mayor operación de este tipo que se recuerda la llevó a cabo el Banco Santander en 2008, gracias a la venta de su sede en Boadilla del Monte a Propinvest por 1.900 millones de euros. La venta generó unas plusvalías de 605 millones y se articuló con un contrato de arrendamiento de 40 años con reserva de opción a compra.

Además, en esos años la entidad vendió 1.152 sucursales bancarias que, sin embargo, en 2014 volvieron a manos del banco a causa de la quiebra de la sociedad que las compró. De cara a 2015, el banco está organizando los activos para sacarlos a Bolsa a través de una socimi.

Por otro lado, otro ejemplo se encuentra en Bankia, la antigua Caja Madrid, que vendió en el año 2010 al fondo alemán SEB sus oficinas de Las Rozas, donde albergaba su sede informática y que, además, era Premio Nacional de Arquitectura. El precio de la operación ascendió a 108 millones de euros, con un compromiso de permanencia de 30 años y reservándose un derecho de primera oferta durante todo el periodo de arrendamiento, una opción que ha ejercido en 2015 por 130 millones, ahorrándose el alquiler futuro en una operación con rentabilidad financiera.

Los ‘corporates’

A parte de las entidades, otros protagonistas del sale & leaseback en estos años han sido las empresas editoriales. En este sentido, destaca el caso de Prisa, que en 2008 vendió sus edificios en Miguel Yuste y Gran Vía, así como la sede de Radio Barcelona, para continuar en 2010 con su proceso de desinversión de activos enajenando la sede de Tres Cantos. Por su parte, Grupo Planeta vendió también en 2010 su sede de Recoletos, una operación por la que obtuvo 30 millones de euros.

De cara a 2015, todo parece indicar que la tendencia del sale & leaseback irá en claro aumento. De hecho, ya en enero Telefónica ha vendido mediante esta fórmula un total de cinco inmuebles a inversores privados por 65 millones, repartidos entre Madrid, San Sebastián, Bilbao y Valencia.

Una tendencia con grandes ventajas

El sale & leaseback es, en definitiva, una transacción financiera mediante la que una empresa o administración vende su sede para conseguir financiación y, al mismo tiempo, permanece en el inmueble gracias a un alquiler por un precio y duración determinados. Una fórmula que, además, permite pagar deudas y mejorar el balance de las empresas dando de baja los activos transmitidos, así como sirve para optimizar la fiscalidad, pudiendo reducir de la base imponible el 100% de los pagos por arrendamiento.

Asimismo, es una operación atractiva para el inversor y futuro propietario, ya que recibe un retorno de la inversión en forma de rentas durante la duración del contrato a un precio usualmente inferior al de mercado, y al mismo tiempo se asegura un inquilino a largo plazo, sorteando así posibles ciclos inmobiliarios, lo que le permite obtener con más facilidad financiación para la compra.