Los RIAs están redistribuyendo los activos de sus clientes fuera de Estados Unidos, a medida que disminuye la confianza en los mercados nacionales, de acuerdo a una nueva encuesta realizada por Interactive Brokers. El sondeo revela que el 42% de los asesores financieros independientes encuestados están invirtiendo más en acciones fuera de EE. UU., mientras que una cantidad similar (40%) está reduciendo la exposición de los clientes a acciones estadounidenses.

La Encuesta de Perspectivas de Asesores 2025 de Interactive Brokers muestra que estas decisiones reflejan un escepticismo creciente en el mercado: el 62% de los asesores reportan una visión más bajista que hace 12 meses, mientras que solo el 12% se declara más optimista.

Los recientes aumentos en la volatilidad del mercado y la incertidumbre económica han hecho que los asesores moderen su entusiasmo por Estados Unidos: el 36% de los encuestados se identifican como bajistas, mientras que el 31% se consideran alcistas.

En contraste, los asesores tienen una perspectiva más favorable sobre los mercados globales: el 38% se declara alcista respecto a ellos, y solo el 11% se considera bajista.

Los asesores señalan los aranceles y los cambios en las políticas de EE. UU.como sus principales preocupaciones respecto a los mercados y la economía. Más de la mitad (52%) afirma que sus clientes están especialmente preocupados por el impacto de la actual volatilidad del mercado en sus carteras, y uno de cada cinco (20%) indica que el principal temor de los clientes es su jubilación.

Además de trasladar la exposición de los clientes en renta variable hacia mercados globales, los asesores también están redirigiendo los activos de otras formas:

El 29% está aumentando las inversiones en renta fija

El 28% está invirtiendo más en materias primas

El 27% está incrementando la exposición a divisas extranjeras (no estadounidenses)

El 37% está aumentando sus posiciones en efectivo (dólares estadounidenses)

A pesar de las incertidumbres, los asesores se muestranmuy optimistas respecto al crecimiento de sus negocios este año: el 61% confía en que su empresa crecerá, y de ellos, el 17% se siente extremadamente confiado.

“Los asesores están actuando como amortiguadores estratégicos para sus clientes en este momento, gestionando el riesgo mediante una diversificación global,” señaló Steve Sanders, Vicepresidente Ejecutivo de Marketing y Desarrollo de Productos en Interactive Brokers. “Están navegando entre la volatilidad del mercado y la ansiedad de los clientes, mientras también atienden a más nuevos negocios, ya que más inversores tienden a buscar asesoramiento profesional durante ciclos de mercado inestables”.

Interactive Brokers encuestó a sus clientes asesores financieros independientes para evaluar su percepción sobre las operaciones de sus firmas en el entorno actual del mercado. La encuesta global por correo electrónico, realizada en abril de 2025, fue respondida por 113 asesores financieros con tarifas fijas, que tienen un promedio de19,4 años de experiencia. Los encuestados indicaron que trabajan en firmas con un promedio de 120,2 millones de dólares en activos bajo gestión.

La SEC anunció que Brian Daly será el nuevo director de la División Investment Management, con efecto a partir del 8 de julio, y que Jamie Selway será director de la División Trading & Markets, cargo que asumirá el próximo 17 de junio. El regulador también informó que Kurt Hohl fue nombrado Chief Accountant y que Erik Hotmire regresa a la SEC como Chief External Affairs Officer. Los anuncios fueron todos hechos el viernes 13 de junio.

Daly asesoraba sobre criptomonedas y Selway trabajó brevemente en Blockchain.com, por lo que sus nombramientos se interpretan como un enfoque más amigable del regulador con el mundo cripto, impulsado por el presidente Donald Trump.

Brian Daly aporta décadas de experiencia en cargos destacados en firmas legales globales y empresas de gestión de inversiones, asesorando a gestores de fondos y patrocinadores sobre el cumplimiento normativo.

Durante los últimos cuatro años, ha sido socio en la práctica de gestión de inversiones en Akin Gump Strauss Hauer & Feld LLP en Nueva York, donde ha asesorado a asesores de inversión y otros clientes sobre programas legales y de cumplimiento, políticas y procedimientos, además de brindar orientación sobre la formación de fondos y compañías gestoras, cuestiones operativas y comerciales, asuntos contenciosos y transacciones de compañías gestoras, dijo la SEC en un comunicado.

“El conocimiento profundo de Brian sobre todos los niveles de la industria de gestión de inversiones será de gran valor, y espero trabajar con él para lograr una supervisión inteligente y eficaz de la industria y sus relaciones con los inversores,” dijo el presidente de la SEC, Paul Atkins. “Espero colaborar con Brian en una regulación de sentido común que no imponga cargas innecesarias y que verdaderamente respete el proceso de comentarios públicos”, agregó.

Por su parte, Daly señaló: “Siempre he respetado y valorado el compromiso de la SEC con la supervisión regulatoria mientras asesoraba a clientes sobre cumplimiento normativo y brindaba comentarios públicos desde el punto de vista de la gestión de inversiones durante la formulación de normas por parte de la agencia. Soy optimista ante esta nueva etapa en la SEC y estoy deseoso de trabajar con el presidente Atkins y mis nuevos colegas para garantizar el cumplimiento regulatorio por parte de asesores de inversión y gestores de fondos, al tiempo que adaptamos la normativa a nuestra autoridad legal.”

Antes de su cargo en Akin, Daly pasó casi una década como socio en el grupo de gestión de inversiones de Schulte Roth & Zabel LLP, asesorando a asesores de inversión y gestores de fondos sobre cuestiones legales, de cumplimiento y operativas. También fue socio fundador de Kepos Capital, una empresa de gestión de inversiones cuantitativas, donde se desempeñó como director legal y de cumplimiento. Entre otros cargos anteriores, fue consejero general y director de cumplimiento en Millennium Partners (una gestora de fondos de mercados líquidos del Grupo Carlyle) y en Raptor Capital Management. Además, enseñó ética jurídica en la Facultad de Derecho de Yale y formó parte del consejo directivo de la Managed Funds Association.

Por su parte, Jamie Selway es un destacado líder en los mercados financieros. “Quiero darle la bienvenida a Jamie a la SEC,” declaró Paul Atkins. “Aporta décadas de experiencia en la estructura de los mercados y en múltiples clases de activos, lo cual es fundamental para este cargo. Espero trabajar con él para proteger nuestros mercados y asegurar que las regulaciones de la agencia logren un equilibrio adecuado entre costos y beneficios”, añadió.

Selway fue más recientemente socio en Sophron Advisors, donde asesoró a clientes sobre cuestiones relacionadas con los mercados de capitales. También fue miembro del consejo directivo de Protego Holdings, presidente del consejo en AllofUs Financial y Skew, y asesor de varias empresas de tecnología financiera.

Anteriormente fue director general y jefe de corretaje electrónico en Investment Technology Group, una firma de corretaje institucional global. Fue cofundador de la firma de corretaje institucional White Cap Trading, donde se desempeñó como director general y presidente. Al principio de su carrera, fue economista jefe en Archipelago, trabajó en el área de investigación de derivados de renta variable en Goldman Sachs y fue subdirector de investigación en la Asociación Nacional de Corredores de Valores (NASD), que posteriormente se convirtió en la Autoridad Reguladora de la Industria Financiera (FINRA).

Los nombramientos indican que SEC está cambiando su postura con respecto al espacio digital desde que el presidente Atkins asumió en su cargo en abril. Bajo su liderazgo, el regulador ha retirado o suspendido varias demandas importantes contra empresas de criptomonedas. El regulador retiró las demandas contra Coinbase, Cumberland DRW y Richard Heart, fundador de Hex, PulseChain y PulseX. En marzo, la SEC realizó su mesa redonda inaugural del grupo de trabajo de criptomonedas para debatir la futura regulación de activos digitales en lo que parece ser una nueva era bajo la administración Trump.

El CFP Board (Certified Financial Planner Board of Standards) organizó un Grupo de Trabajo sobre Inteligencia Artificial en Washington, D.C., con el objetivo de analizar cómo la inteligencia artificial está transformando la profesión de la planificación financiera y definir el papel en evolución de la experiencia humana.

Como parte de su estrategia a largo plazo, la Junta está elaborando recomendaciones prácticas para garantizar que la inteligencia artificial complemente, y no sustituya, el enfoque humano que caracteriza al asesoramiento financiero.

«El CFP Board está asumiendo el liderazgo para ayudar a la profesión a aprovechar el potencial de la inteligencia artificial, con el fin de elevar la planificación financiera y reforzar el compromiso con los clientes», afirmó Kevin R. Keller, CAE, director ejecutivo del CFP Board.

Dirigido por K. Dane Snowden, director de operaciones del CFP Board, y desarrollado en colaboración con la consultora Heidrick & Struggles, el grupo de trabajo examinó aplicaciones reales, cuestiones regulatorias y consideraciones éticas relacionadas con el uso de la inteligencia artificial en la planificación financiera. La agenda incluyó ejercicios de planificación de escenarios y debates sobre cómo integrar la IA de forma responsable en la práctica profesional.

Los miembros del Grupo de Trabajo sobre IA son:

Andrew Altfest, CFP®, MBA, fundador y CEO de FP Alpha y presidente de Altfest Personal Wealth Management

Joel Bruckenstein, CFP®, CMFC, CFS, presidente de T3 Technology

Alan Davidson, ex secretario adjunto de Comercio y administrador de la Administración Nacional de Telecomunicaciones e Información

Tristan Fischer, director general de Consultoría de Servicios Financieros, Ernst & Young

Tim Foley, jefe del Acelerador de Inteligencia Artificial, LPL Financial

David Goldberg, vicepresidente sénior y director de Datos y Análisis, Edelman Financial Engines

ZINK Solutions anunció la contratación de José Ignacio García, quien se incorpora a la firma como Partner y Wealth Planner, como parte del proceso de expansión que inició la empresa de asesoramiento y planificación patrimonial fundada en 2021 y que hoy cuenta con oficinas en Miami, New York y Madrid.

La incorporación de García responde al objetivo de seguir desarrollando y especializando la oferta de planificación patrimonial alternativa de la firma, que ofrece propuestas integradoras a las familias que atiende.

“Estamos muy satisfechos con la incorporación de José Ignacio al equipo y el potencial que trae con él. Con esta contratación, ZINK Solutions continúa posicionándose de manera exitosa como un jugador relevante en el mercado, ofreciendo servicios integrales de asesoramiento a las grandes familias de las Américas”, señaló Miguel Cebolla, Partner y CEO de la empresa.

Por su parte, María Concepción Calderón y Manuel Sánchez-Castillo, también Partners de la firma y con experiencia previa de trabajo junto a José Ignacio, añadieron que “la contratación de un profesional de la talla de José nos hace avanzar en la visión que tenemos de servicio a los grandes clientes”.

García cuenta con más de tres décadas de experiencia en el sector financiero; ocupó cargos de alta responsabilidad en grandes instituciones. Inició su carrera profesional en Banco Santander Private Banking Internacional (PBI), donde fue Country Manager; fue también Managing Director de Andbank y General Manager America de Credit Andorra. Su último cargo fue de Executive Director en Charles Monat, compañía global en soluciones patrimoniales basadas en estructuras con seguros.

“Tras haber analizado la profesionalidad y calidad de los servicios que ofrece ZINK Solutions, tomé la decisión de continuar apoyando a mis clientes y relaciones en la región desde una plataforma que tiene una gran versatilidad, valor añadido y solvencia, sumado a la calidad humana de un equipo que conozco hace más de 25 años”, indicó García.

Licenciado en Administración de Empresas por la California State University, su perfil combina una sólida formación técnica con una visión estratégica del negocio, posicionándolo como un activo clave para ampliar el alcance y la profundidad de los servicios de la empresa, que ha tenido un crecimiento sostenido en las áreas de Private Banking, Wealth Planning y Corporate Solutions incluyendo M&A, entre otros negocios.

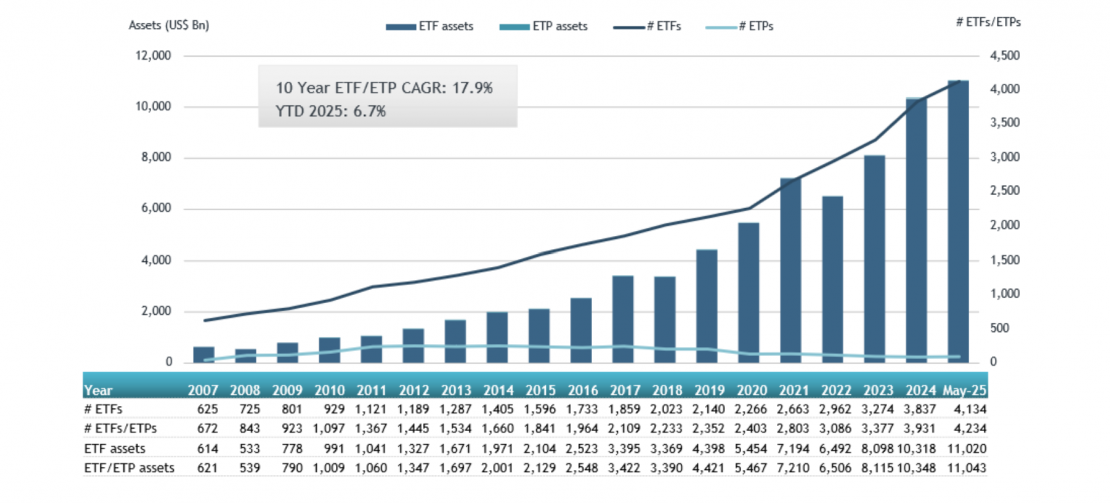

En estos meses, sobre todo a partir de las políticas arancelarias de Donald Trump, se puso en cuestionamiento el excepcionalismo de Estados Unidos. Sin embargo, datos son datos, y los activos invertidos en la industria de ETFs en Estados Unidos alcanzaron un nuevo récord de 11,04 billones de dólares (trillones, en términos americanos) al cierre de mayo, superando el récord anterior de 10,73 billones registrado en enero de 2025, según el informe mensual Panorama de la industria de ETFs y ETPs de EE.UU. de mayo 2025 de ETFGI, firma independiente de investigación y consultoría sobre tendencias globales en esa industria.

Durante el mes de mayo, el sector captó en EE.UU. flujos netos por 82,44 mil millones de dólares, lo que eleva los flujos netos acumulados en el año al récord de 443,34 mil millones de dólares. Son los flujos más altos registrados, seguidos por 399,10 mil millones en 2021 y 358,17 mil millones en 2024. De esta manera, mayo se convirtió en el 37º mes consecutivode flujos netos positivos del sector. Los inversores tendieron a invertir en ETF/ETP activos durante el mes pasado.

El índice S&P 500 subió un 6,29% en mayo, lo que lleva su ganancia acumulada en 2025 a 1,06%. El índice de mercados desarrollados excluyendo EE.UU. aumentó 5,12% en mayo y acumula un 16,52% en el año. Entre los mercados desarrollados, Austria y los Países Bajos lideraron con alzas del 11,40% y 9,12%, respectivamente. El índice de mercados emergentes subió 4,42% en mayo, con un aumento del 6,30% en el año. «Taiwán y Grecia registraron los mejores desempeños mensuales entre los mercados emergentes, con subidas del 12,57% y 10,99%, respectivamente,” explicó Deborah Fuhr, socia directora, fundadora y propietaria de ETFGI.

Crecimiento de los activos en la industria de ETFs en EE.UU. al cierre de mayo:

La industria de ETFs en Estados Unidos contaba con 4.234 productos, un total de activos por 11,04 billones de dólares, 391 proveedores y cotizaba en 3 bolsas al finalizar mayo.

Flujos de entrada netos durante mayo:

Total de flujos netos: 82,44 mil millones de dólares

ETFs de renta variable:

Flujos netos de mayo: 24,49 mil millones de dólares

Acumulado en el año (YTD): 148,47 mil millones de dólares

(Inferior a los 160,17 mil millones acumulados a mayo de 2024)

ETFs de renta fija:

Flujos netos de mayo: 25,58 mil millones de dólares

YTD: 93,67 mil millones de dólares

(Superior a los 58,01 mil millones acumulados en 2024)

ETFs de materias primas:

Flujos netos de mayo: salidas por 1,57 mil millones de dólares

YTD: 14,18 mil millones de dólares

(Frente a salidas acumuladas de 4,99 mil millones en 2024)

ETFs activos:

Flujos netos de mayo: 33,77 mil millones de dólares

YTD: 176,73 mil millones de dólares

(Muy por encima de los 108,52 mil millones de 2024)

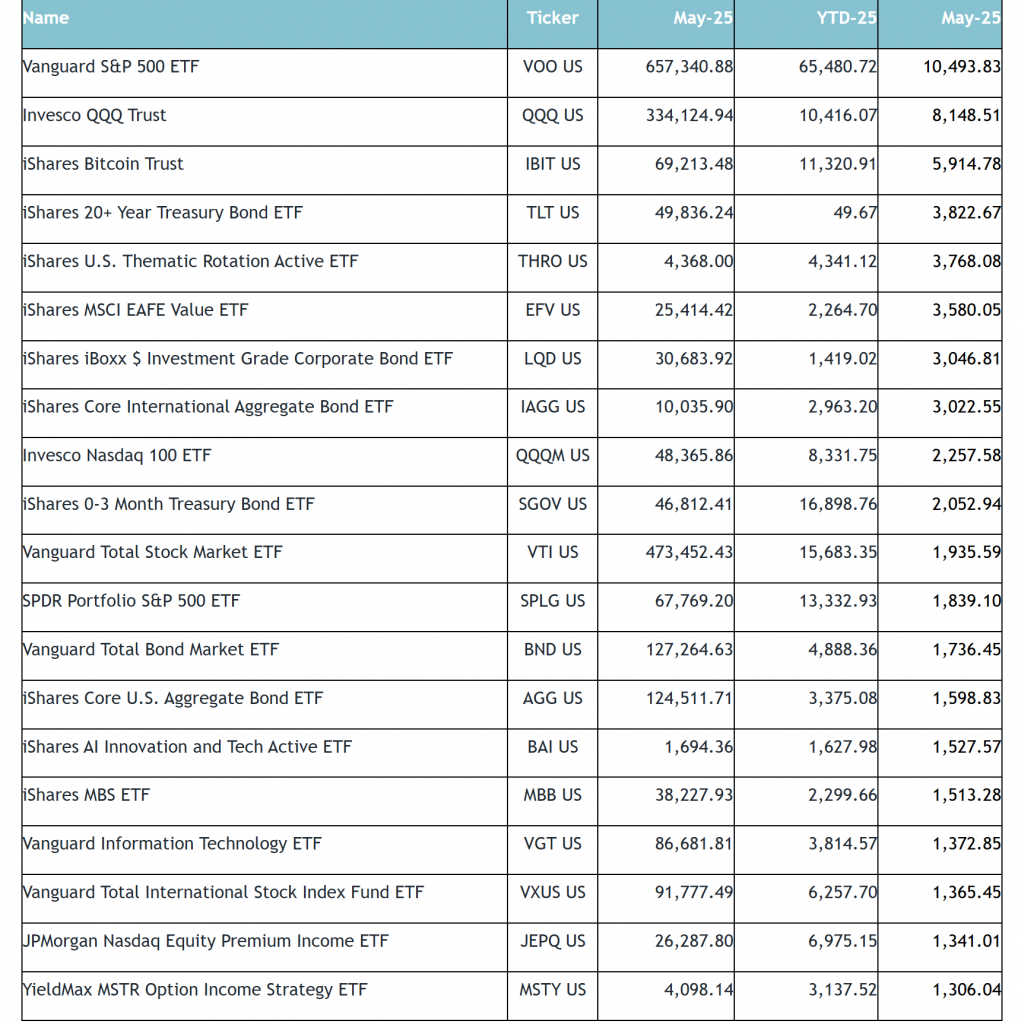

Principales contribuyentes al crecimiento:

Los 20 ETFs con mayores flujos netos de nuevos activos captaron en conjunto 61,64 mil millonesde dólares en mayo.

El Vanguard S&P 500 ETF (VOO US) lideró individualmente con una entrada neta de 10,49 mil millones de dólares.

20 ETFs con mayores activos netos nuevos en mayo de 2025 en EE. UU.:

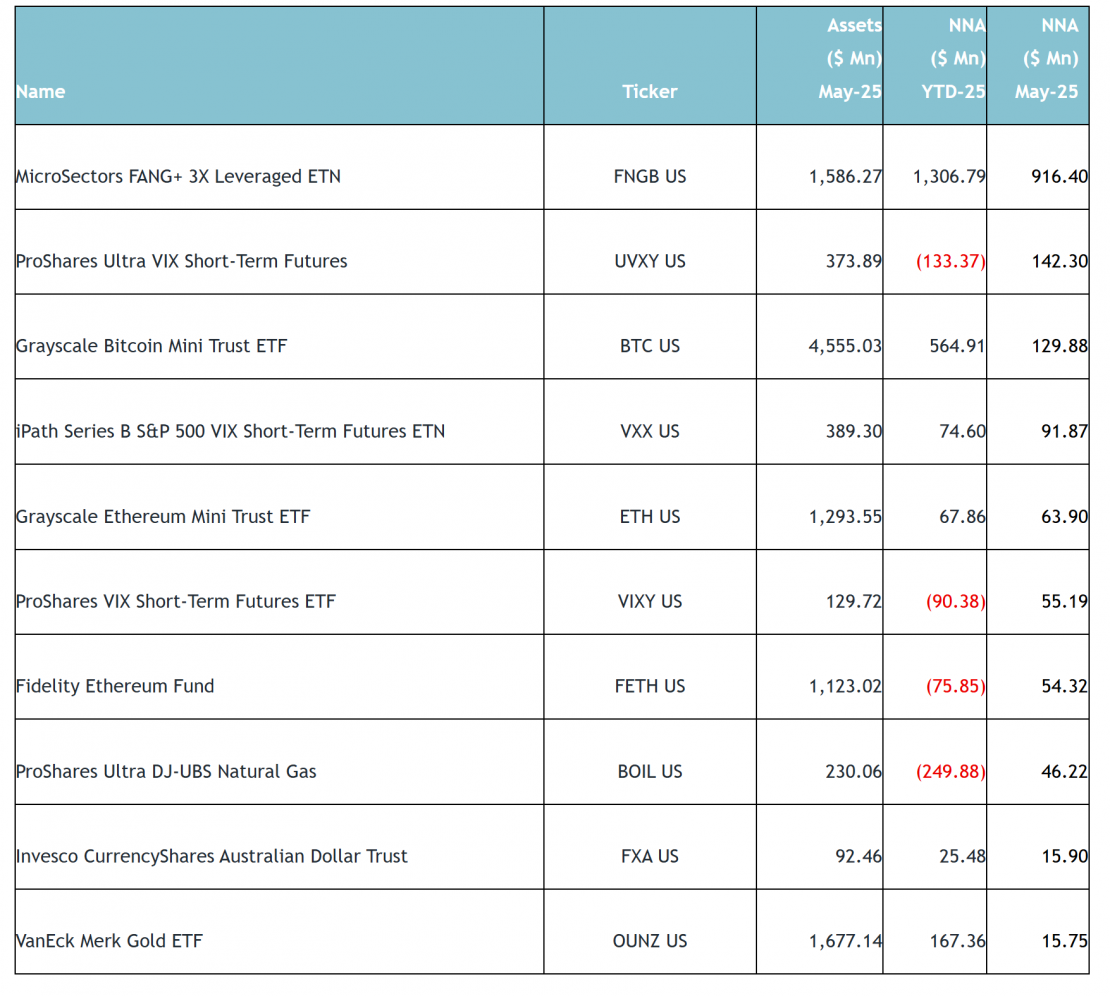

Los 10 principales ETP por activos netos recaudaron en conjunto 1530 millones de dólares durante el mes de mayo. MicroSectors FANG+ 3X Leveraged ETN (FNGB US) recaudó 916,40 millones de dólares, la mayor entrada neta individual.

10 principales ETP por activos netos nuevos en mayo de 2025 en EE. UU.:

El objetivo principal de los fondos cotizados en bolsa (ETFs) es permitir a cualquier inversor, ya sea un individuo o una gran institución, implementar la asignación de activos elegida de manera rápida y eficiente. En el complejo mundo de la renta fija, la llegada de los ETFs de bonos ha sido bien recibida, sobre todo por inversores no especializados como los fondos multiactivos y las instituciones más pequeñas.

En muchos aspectos son un éxito, ya que ofrecen una exposición a bajo coste y reúnen importantes activos bajo gestión. Sin embargo, cuando se trata del aspecto más crítico (proporcionar una exposición al mercado precisa y representativa), los ETFs de bonos pasivos a menudo no dan en el blanco. Los inversores no están recibiendo el tipo de exposición que creen que están recibiendo, y la cuestión se reduce a los datos.

Usar el tamaño de la emisión como un indicador de la liquidez es profundamente erróneo. en realidad, los grandes inversores institucionales a menudo compran bonos en el mercado primario y los mantienen hasta el vencimiento

Crear un índice de bonos es más difícil de lo que parece

La creación de un índice invertible conlleva dos decisiones clave: cómo seleccionar los instrumentos y cómo ponderarlos. El objetivo es crear una cartera que sea a la vez representativa y líquida. En los mercados de renta variable, esto es relativamente sencillo. Los datos de volúmenes de negociación están fácilmente disponibles como medida de la liquidez, mientras que la capitalización bursátil, aunque imperfecta, proporciona un indicador adecuado de la importancia de una empresa en el mercado.

En la renta fija, la indexación es mucho más difícil. Por lo general, el amplio índice de referencia comprende no cientos, sino miles de instrumentos, lo que hace que la replicación eficiente sea complicada. Por ejemplo, el Euro Corporate Bond Index de Bloomberg incluye más de 3.500 bonos. Sin embargo, el verdadero problema es cómo se seleccionan y ponderan esos bonos. La mayoría de los índices dependen en gran medida del tamaño de la emisión o del importe en circulación, ya que son datos fácilmente disponibles.

Usar el tamaño de la emisión como un indicador de la liquidez es profundamente erróneo. En realidad, los grandes inversores institucionales a menudo compran bonos en el mercado primario y los mantienen hasta el vencimiento.

En la renta fija, el desafío principal es reflejar con precisión un mercado que no está bien definido por puntos de datos de tipo estándar y donde la liquidez es difícil de medir.

Incluso los índices «líquidos», diseñados para ser más fáciles de replicar, utilizan estas métricas para seleccionar las mayores emisiones de bonos. Pero, por desgracia, disponibilidad no es lo mismo que relevancia.

Usar el tamaño de la emisión como un indicador de la liquidez es profundamente erróneo. En realidad, los grandes inversores institucionales a menudo compran bonos en el mercado primario y los mantienen hasta el vencimiento. Como resultado, la verdadera liquidez está fragmentada y no puede ser capturada fácilmente por las reglas de los índices. Del mismo modo, la ponderación de los instrumentos según el importe de la deuda pendiente se ha criticado durante mucho tiempo. Recompensa a los emisores más endeudados, lo que puede distorsionar la exposición. De manera más general, se está utilizando como sustituto de datos de mercado que simplemente no están disponibles. Esto hace que la replicación pasiva en renta fija sea intrínsecamente imprecisa.

En renta fija, el desafío principal es reflejar con precisión un mercado que no está bien definido por puntos de datos de tipo estándar y donde la liquidez es difícil de medir

La ventaja de los ETFs activos

Los gestores especializados en renta fija son conscientes de estas limitaciones. Gran parte de la necesidad de una gestión activa en renta fija no es la rentabilidad superior, sino la precisión.Es bueno tener una rentabilidad superior, pero el desafío principal es reflejar con precisión un mercado que no está bien definido por puntos de datos de tipo estándar y donde la liquidez es difícil de medir. Resolver este problema requiere amplios recursos, tecnología y sistemas para generar perspectivas de mercado profundas, así como los recursos y la tecnología para analizar y comprender adecuadamente los mercados complejos. Resolver este problema requiere sistemas sofisticados y visibilidad a través de los mercados de bonos y dentro de ellos, recursos que suelen encontrarse en las grandes gestoras de activos con importante presencia en el mercado.

Los etfs activos pueden proporcionar una solución más precisa y eficaz a la hora de reflejar un mercado que no se ajusta bien a la indexación tradicional

Obligaciones garantizadas por préstamos (CLOs): limitaciones pasivas

Los préstamos y los CLOs representan ahora una cuota creciente de los mercados globales de deuda, lo que significa que es cada vez más importante incluirlos en carteras diversificadas. Los índices de CLOs ya están disponibles, pero los ETFs pasivos no se han puesto al nivel para satisfacer la demanda de los inversores. De hecho, todos los ETFs de CLOs se gestionan activamente. Los datos, los sistemas y los análisis necesarios para comprender y comparar adecuadamente los CLOs están fuera del alcance de lo que pueden ofrecer los proveedores de índices y datos de mercado. Lo que es más, un enfoque pasivo tendería a reflejar el inventario de los intermediarios (bonos que un agente de bonos mantiene en su propia cuenta para fines comerciales), sin tener en cuenta la concentración de gestores ni otros factores de riesgo de la cartera.

Elevar el listón de la renta fija core

Los desafíos de la indexación no solo afectan a los rincones menos conocidos del mercado de bonos. Incluso los componentes más básicos de una cartera de renta fija podrían beneficiarse de un enfoque activo basado en perspectivas de mercado profundas.

Si el objetivo es reflejar un mercado que no se ajusta bien a la indexación tradicional, los ETFs activos pueden proporcionar una solución más precisa y eficaz.

La gestión activa del riesgo, la diversificación real y la confianza fueron los elementos clave que el equipo recién formado de Natixis Investment Managers se centró en ofrecer a los clientes cuando lanzaron su negocio de Latinoamérica y US Offshore en 2014.

Hoy en día, estos atributos son más importantes que nunca en medio de una guerra comercial mundial, la incertidumbre del mercado, las disrupciones digitales y las necesidades de los clientes en constante evolución.

La capacidad para ofrecer soluciones de diversificación para distintos tipos de clientes y entornos de mercado ha sido fundamental para la trayectoria de crecimiento de Natixis en la región, considera Sophie Del Campo, responsable de distribución de Natixis IM para el Sur de Europa, América Latina y US Offshore.

«Dar a nuestros clientes la oportunidad de elegir entre una amplia gama de estrategias de inversión de calidad para construir carteras duraderas ha sido lo más gratificante para mí. No nos interesan las últimas modas de los productos. Hemos construido nuestra oferta lenta y de forma deliberada y seguimos colaborando con nuestros clientes para analizar qué soluciones en cajan mejor con sus necesidades cambiantes», afirmó Del Campo.

Con su singular estructura multiafiliada, la diversificación está en el ADN de Natixis, que ahora ofrece a los inversores latinoamericanos una gama completa de estrategias desde tradicionales a alternativas de 13 de sus gestoras activas orientadas al alfa.

Más recientemente, al aumentar la correlación entre la renta variable tradicional y la renta fija, Del Campo y su equipo han observado que cada vez más gestores de banca privada solicitan estrategias de inversión que aporten una diversificación real. Contar con capacidades como la renta fija flexible y estrategias long/ short en renta variable, han ayuda do a satisfacer esas necesidades de diversificación y gestión del riesgo global, añadió Del Campo. En la actualidad, el equipo trabaja con clientes de México, Brasil, Colombia, Perú, Uruguay, Chile, Panamá y del mercado offshore estadounidense para alinear los objetivos con una oferta de producto de gestoras tan respetadas como DNCA, Harris Associates, Loomis Sayles, Mirova, Thematics y WCM.

La Encuesta de Perspectivas del Inversor Institucional de Natixis de 2025 muestra que un 57% de inversores latinoamericanos está reduciendo activamente el riesgo de sus carteras, igual que en 2020

La ventaja de la gestión activa del riesgo

A medida que los mercados de capitales se han vuelto más complejos, la gestión del riesgo en las carteras también se ha vuelto más difícil que en el pasado. «Por eso, la principal petición de nuestros clientes es cómo construir una cartera más duradera y sostenible en este entorno actual, y qué tipos de estrategias ofrecen las mayores ventajas de diversificación».

Para el galardonado gestor de renta variable estadounidense Aziz Hamzaogullari, consejero delegado y gestor de cartera del equipo de estrategias de renta variable “growth” de Loomis Sayles, la gestión activa de los riesgos a la baja forma parte de su tesis del alfa.

«Tanto si nos encontramos en medio de un rally o de una caída del mercado, la gestión activa de las inversiones y la gestión del riesgo siguen siendo esenciales para la generación de alfa, creando un exceso de rentabilidad y añadiendo valor a las carteras de los inversores a largo plazo», afirma Hamzaogullari, que añade: “A largo plazo, los mercados tienden a ser eficientes. Sin embargo, el comportamiento a corto plazo de los inversores puede provocar anomalías en los precios de los mercados de renta variable, creando oportunidades potenciales para los gestores activos, orientados al largo plazo y enfocados en las valoraciones. Aprovechar estas oportunidades requiere un proceso de inversión disciplinado y un temperamento paciente”. Él define al riesgo como una pérdida permanente de capital y adopta un planteamiento de retorno absoluto a largo plazo para invertir.

Los hallazgos de la Encuesta de Perspectivas del Inversor Institucional de Natixis de 2025* muestran un aumento considerable en los esfuerzos de gestión de riesgos entre sus encuestados latinoamericanos, con un 57% diciendo que están reduciendo activamente el riesgo de sus carteras, igual que en 2020. Compárese con 2017 y 2019, cuando el 23,1% de los encuestados dijo estar centrado en la mitigación del riesgo o volatilidad.

A lo largo de la última década, el servicio

Portfolio Clarity de NIM Solutions ha realizado más

de 1.000 evaluaciones exhaustivas de carteras

modelo para clientes de Latam y US Offshore

Añadir claridad a las carteras

Para ayudar a los gestores de banca privada a comprender mejor las fuentes de riesgo y los aspectos sobre retorno y diversificación en sus carteras modelo, el servicio Portfolio Clarity de NIM Solutions ha realizado más de 1.000 evaluaciones exhaustivas de carteras modelo, junto con 4.000 perspectivas analíticas, para clientes de Latam y US Offshore en la última década, según Carmen Olds, CFA®, directora de NIM Solutions. Olds señala que este extenso trabajo también ha proporcionado al equipo una valiosa información sobre las tendencias de inversión en la región, profundizando su comprensión de las necesidades de los clientes.

«Durante la última década, hemos guiado hábilmente a nuestros clientes en la navegación por un entorno cambiante y en la evaluación del atractivo relativo de la renta variable estadounidense frente a la global, los méritos de las estrategias de inversión activas frente a las pasivas y, más recientemente, la integración de enfoques de inversión ESG y temáticos en sus carteras», dijo Olds.

También ha visto evolucionar considerablemente los debates sobre diversificación, con la caída de las asignaciones a alternativos líquidos en los últimos años, mientras que los activos privados se están convirtiendo cada vez más en un foco central en estas conversaciones.

Victor Plaza, CFA® y asesor de carteras de NIM Solutions, se unió al equipo en 2025 para proporcionar un análisis exhaustivo a los clientes de US Offshore. Anteriormente, fue analista en Wellington Management, y más recientemente, trabajó en la mesa de Préstamos sindicados de renta fija. También fue especialista en inversiones en Itau Unibanco en Sao Paulo, Brasil, asesorando carteras de clientes de alto patrimonio.

En su opinión, la proliferación de datos y el flujo de noticias en los últimos años -especialmente en los últimos meses- ha dado lugar a una mayor complejidad y a perspectivas ambiguas y contradictorias. Por lo tanto, contar con un socio de confianza que le proporcione una visión de la cartera imparcial y basada en datos es fundamental para el éxito de la inversión a largo plazo.

«Los inversores confían cada vez más en los datos y los análisis para navegar mercados volátiles y obtener una ventaja competitiva. También buscan filtrar el ruido y mitigar la desinformación. Y para eso están diseñadas nuestras evaluaciones imparciales de carteras», afirmó Plaza.

El equipo de NIM Solutions ha constatado la caída

de las asignaciones a activos alternativos líquidos

en los últimos años en favor de activos privados para

realzar la diversificación de las carteras

Activos privados: fuente alternativa de diversificación

Un repunte en el interés por los activos privados ha sido atestiguado por el director de Distribución Offshore de EE.UU. y Cuentas Clave de América Latina en Natixis, Rodrigo Núñez Aguilar, CFA®.

«Muchos clientes se preguntan ahora si deberían adoptar esta clase de activos, y qué parte de su cartera debería estar en alternativos para una diversificación real. Pero creo que sigue habiendo una necesidad de mayor educación, en general, sobre activos alternativos y cómo sus distintos tipos pueden funcionar como diversificadores, especialmente en tiempos volátiles», afirmó.

El segmento de activos privados/ alternativos es un área en la que Natixis seguirá centrándose y ampliando su oferta. Su estructura multiafiliada ha permitido al equipo asociarse con varias filiales para ofrecer una amplia gama de estrategias de inversión privada, como capital riesgo, infraestructuras y bienes inmuebles. Y lo que es más importante, pueden adaptarse a las diversas necesidades de los clientes institucionales, de alto patrimonio y family-offices de la región. Ahora, con la nueva normativa en Europa, conocida como ELTIF 2.0, Del Campo se muestra entusiasmada con la posibilidad de ofrecer activos privados a una amplia gama de inversores. «Algunos de nuestros gestores de activos podrán ofrecer estrategias de activos privados (fondos evergreen) con un mayor grado de liquidez y flexibilidad para los clientes minoristas. Esto no era posible anteriormente».

Adaptarse a las demandas de las nuevas generaciones

Natixis también tiene muy en cuenta los rasgos de comportamiento y las preferencias de las nuevas generaciones a la hora de apoyar a los clientes más jóvenes y hacer crecer su negocio en los próximos 10 años. La adopción por parte de la generación Z de más tipos de vehículos de negociación directos, como ETFs y criptomonedas, así como de procesos de alta tecnología frente a la interacción física, está en el radar de Natixis. «Tenemos que adaptarnos como organización. Por ejemplo, en Europa se habla hoy de tokenización de fondos, un proceso que convierte la propiedad de las participaciones en fondos a través de la tecnología blockchain. Es un proceso más rápido y directo, un poco como las criptomonedas», explica Del Campo.

Otro cambio que Núñez Aguilar está viendo en la región, es la transición de un modelo transaccional hacia uno de asesoramiento y modelos basados en honorarios que proporcionan servicios holísticos de planificación financiera. «Creo que cabe esperar que la nueva generación de asesores financieros preste servicios de gestión patrimonial amplios para demostrar su valor. Como sus clientes tienen información instantánea al alcance de la mano a través de plataformas digitales, saben más y exigirán más.» Y, en tiempos de volatilidad, así es como los asesores pueden diferenciarse realmente: ayudando a los inversores a navegar por los cambios del mercado, mantener la calma y tomar decisiones racionales alineadas con sus objetivos financieros.

Aumentan las vibraciones positivas

Según la Encuesta de Perspectivas del Inversor Institucional de Natixis de 2025, el optimismo entre los encuestados latinoamericanos ha aumentado, con un mayor porcentaje (67%) que no anticipa una recesión en su país*. Compárese con encuestas anteriores de 2018 y 2017, cuando solo el 30,8% se mostraba optimista sobre el rendimiento del mercado. Este sentimiento positivo va acompañado de un mayor enfoque en la gestión del riesgo, con los encuestados reduciendo activamente el riesgo de sus carteras, según David Goodsell, director ejecutivo del Natixis Center for Investor Insight. «Estos datos recientes indican un enfoque más seguro y proactivo de las estrategias de inversión, con un mayor énfasis en la diversificación, la sostenibilidad y la mitigación del riesgo», afirmó Goodsell.

En general, Sophie Del Campo y su equipo de Natixis están más seguros que nunca de que están teniendo un impacto significativo sobre las prácticas y carteras de sus clientes. «Este es un negocio de confianza. Por lo tanto, contar con todos los miembros clave del equipo que siguen en sus puestos hoy en día y que conocen a fondo las necesidades de nuestros clientes en la región es una excelente señal para el crecimiento futuro. Si a ello añadimos una gama diversificada de estrategias, como la renta variable de crecimiento de Loomis Sayles y WCM, la renta fija flexible de DNCA y Loomis Sayles, y las estrategias de renta variable “value” de Harris Associates, deberíamos seguir diferenciándonos en este panorama competitivo”.

. Banxico baja la tasa de interés al 4% tras más de cinco años al 4,5%

Con el mes de junio entraron en vigencia las reglas actualizadas del Banco de México (Banxico) sobre transparencia, gobernanza y administración de riesgos en la negociación de contratos derivados en el mercado mexicano. En este contexto existe inquietud respecto a si el mercado mexicano en general está preparado para adoptar y cumplir con estas nuevas reglas.

Estos cambios pretenden que los bancos, casas de bolsa y otras empresas financieras estén aún más preparadas y puedan mejorar criterios de transparencia, gobernanza y administración de riesgos en la negociación de contratos derivados. Se trata de un paquete de 31 requisitos para la operación de instrumentos derivados, por lo que recientemente se llevó a cabo un foro organizado por Bloomberg, con funcionarios del Banxico y varias instituciones financieras en México, para discutir estas nuevas reglas de operación.

En la instancia, José Alfredo Pantoja Zambrano, gerente de Supervisión y Vigilancia de Intermediarios Financieros del Banco de México, dijo que en realidad estos requisitos han estado vigentes desde 1995, pero se actualizaron recientemente para una mejor alineación con las regulaciones internacionales.

Los cambios recientes abordan el riesgo de liquidez, el riesgo de crédito y la gobernanza corporativa. Hoy en día estos requisitos son cruciales para garantizar la estabilidad y transparencia del mercado de derivados en el país latinoamericano y fortalecer la confianza de los inversionistas y participantes.

Pantoja agregó que, si bien los 31 requisitos pueden presentar desafíos, no cree que afecten significativamente la liquidez del mercado de derivados, ya que los mercados interbancarios han evolucionado y existen otras formas de gestionar el riesgo de crédito, como los márgenes iniciales y las cámaras de compensación. Todas estas medidas son vitales para aumentar la transparencia del mercado y evitar una crisis financiera como la de 2008.

Por su parte, Abraham M. Izquierdo, director general adjunto de Riesgos Financieros en Grupo Financiero Banorte, compartió que las recientes actualizaciones de los 31 requisitos plantean importantes desafíos en materia de modelos, prácticas y políticas de riesgo. Las métricas en tiempo real, como las de Bloomberg, deberían ayudar a crear simulaciones intradía que permitan evaluar exposiciones al riesgo y cumplimiento de límites. Añadió que es muy importante dentro del enfoque de perfilamiento basado en riesgo, e incluso de márgenes iniciales, el diferenciar entre los productos derivados destinados a la cobertura y aquellos para fines de inversión.

Manuel Meza, Head de Global Markets en BBVA, comentó que está convencido de que la industria financiera necesita enfrentar este desafío con responsabilidad y visión estratégica para fortalecer el sistema financiero y continuar promoviendo un desarrollo sostenible, transparente y resiliente.

Los nuevos marcos regulatorios harán que el sistema financiero mexicano sea más robusto y eficiente. Una parte de las nuevas regulaciones que es particularmente compleja, y podría ser costosa, es el hecho de que las firmas financieras necesitan proporcionar una evaluación continua de sus carteras, intradía. Sin embargo, Pantoja dijo que la nueva tecnología ayudará a las firmas mexicanas a cumplir en tiempo y forma.

Las nuevas reglas del mercado

Estos son los detalles de las nuevas reglas:

Mayor transparencia: Las instituciones financieras deben proporcionar información más detallada sobre sus operaciones con derivados, lo que permite una mejor supervisión y análisis de los riesgos involucrados.

Gobernanza fortalecida: Se establecen mecanismos para que las instituciones financieras tengan una mejor estructura interna para gestionar los riesgos derivados, incluyendo la formación de comités especializados y la asignación de responsabilidades.

Administración de riesgos: Se implementan medidas para identificar, evaluar y gestionar los riesgos derivados, incluyendo el uso de herramientas de análisis y la diversificación de carteras.

Plazos de implementación: Las instituciones financieras tuvieron hasta el 26 de mayo de 2024 para tener firmados los nuevos contratos, según la Circular 1/2024 del Banco de México.

Contratos anteriores: Los contratos anteriores, suscritos bajo las reglas que se abrogan, conservan plena validez hasta el 26 de mayo de 2024.

Objetivos de las nuevas reglas

Reducir riesgos sistémicos: Al mejorar la transparencia y gobernanza, se busca minimizar el riesgo de que las operaciones con derivados puedan causar problemas en el sistema financiero.

Fortalecer la estabilidad financiera: Las nuevas reglas buscan asegurar que las instituciones financieras sean más resilientes a los shocks económicos y financieros.

Aumentar la confianza en el sistema financiero: La transparencia y la gestión de riesgos mejoradas pueden ayudar a generar confianza en el sistema financiero mexicano.

Impacto en las instituciones financieras

Adaptación a las nuevas regulaciones: Las instituciones financieras han tenido que realizar cambios en sus procesos y sistemas para cumplir con las nuevas reglas.

Aumento de costos: La implementación de las nuevas reglas puede generar costos adicionales para las instituciones financieras, pero estos costos se consideran como una inversión para el fortalecimiento del sistema financiero.

Mayor competencia: La transparencia y la gestión de riesgos mejoradas pueden permitir que las instituciones financieras sean más competitivas en el mercado.

En resumen, las nuevas reglas de Banxico buscan fortalecer el sistema financiero mexicano, promoviendo la transparencia, la gobernanza y la gestión de riesgos en las operaciones con derivados. Estas reglas tienen el potencial de reducir los riesgos sistémicos, aumentar la estabilidad financiera y fortalecer la confianza en el sistema financiero. Si bien las reglas representan incrementos en ciertos costos para las instituciones financieras, no son obstáculos que no puedan superarse con relativa sencillez.

El último reporte Latam Market Figures de la consultora especializada CBRE, correspondiente al primer trimestre de 2025, ubica a Santiago de Chile a la cabeza de América Latina como el mercado de oficinas clase A con menor tasa de vacancia. Pese a que la cifra ha aumentado fuertemente en los últimos años, el mercado chileno se ha mostrado dinámico y con menos oficinas vacías, en términos proporcionales, que grandes metrópolis latinoamericanas como Sao Paulo y Ciudad de México.

Según un comunicado difundido por la consultora, el mercado de oficinas clase A –que agrupa activos de alta calidad y en sectores privilegiados– en la capital chilena cerró marzo de este año con indicadores mixtos, con una tasa de vacancia que en CBRE describen como “moderada” y una “absorción neta positiva, reflejo de una demanda estable”.

Actualmente, el stock total del mercado de oficinas en la ciudad alcanza los 4,8 millones de metros cuadrados, con una disponibilidad de 522.000 metros cuadrados, lo que se traduce en una tasa de vacancia del 10,8%. Si bien este indicador es considerablemente superior al 5,5% registrado en 2020, señalaron desde la firma, se mantiene por debajo de grandes mercados regionales como Sao Paulo (18,4%) y Ciudad de México (19,5%).

Entre los activos clase A, la absorción neta alcanzó los 1.205 metros cuadrados a marzo de este año, impulsada por el dinamismo en zonas como El Golf y el Eje Apoquindo, que lograron contrarrestar las rescisiones de contratos en Nueva Las Condes y Santiago Centro.

Por su parte, la absorción neta llegó a 26.000 metros cuadrados al cierre de marzo para el mercado de activos A+B. Esto, indican, refleja un aumento en la ocupación y una saludable reactivación de la demanda.

“El balance entre oferta y demanda que muestra Santiago refleja la fortaleza del mercado inmobiliario corporativo chileno. Este comportamiento es una señal positiva para inversionistas y desarrolladores, quienes encuentran en la capital chilena una plaza con fundamentos sólidos, lo que sostiene un interés continuo de empresas nacionales e internacionales en buscar espacios de calidad”, señaló la senior research manager de CBRE Chile, Ingrid Hartmann, a través de la nota de prensa.

El precio promedio de arriendo se ubicó en 18,50 dólares por metro cuadrado mensual, posicionando a Santiago en un rango medio-alto dentro del contexto latinoamericano. Si bien se mantiene por debajo de Sao Paulo (32,20 dólares), supera a plazas como Bogotá (19,00 dólares) y Río de Janeiro (24,40 dólares).

Los primeros efectos de las medidas arancelarias del gobierno estadounidense de Donald Trump empiezan a materializarse en la economía real y en la financiera. En Brasil, los Fondos de Inversión en Derechos de Crédito relacionados con la agricultura crecen aceleradamente, mientras el desempeño de la agroindustria local volvió a sorprender en el primer trimestre de 2025 con un crecimiento del 12,2%.

En la comparación anual, el PIB de Brasil aumentó un 2,9%. El motor de esta aceleración provino en gran parte del campo: China multiplicó por dos sus compras de soja, convirtiendo al gigante latinoamericano en su principal proveedor, sustituyendo a Estados Unidos.

En Brasil, esta relevancia ha reavivado el debate sobre cómo ampliar la financiación del sector, y entre los instrumentos más prometedores se encuentran los Fondos de Inversión en Derechos de Crédito (FIDCs), que se están consolidando como un mecanismo de crédito estructurado adaptado a las particularidades de la agricultura.

El mercado de FIDC dedicado a la agroindustria, especialmente en la forma de FIAGRO-FIDC, ha experimentado un crecimiento acelerado. Según datos de Anbima, el patrimonio neto de los FIAGROs ha aumentado un 204% desde marzo de 2023, alcanzando los 47.700 millones de reales (unos 8.600 millones de dólares) en 2025. De este total, aproximadamente el 48% se asigna a estructuras FIDCs, que adquieren derechos de crédito provenientes de la cadena productiva rural, como facturas, contratos de suministro y cuentas por cobrar de insumos.

“Los FIDC ofrecen a los productores rurales acceso a crédito más flexible, a menudo con una estructura adaptada a su ciclo productivo. Para los inversores, representan una alternativa segura y regulada, con potencial de mayor rentabilidad que la renta fija tradicional”, afirma Marcelo Linhares, superintendente de Agro y Comercio Exterior de FlowInvest.

Los FIDC están bajo la supervisión directa de la Comisión Nacional de Valores Mobiliarios (CVM), lo que garantiza una mayor transparencia y rigor en su gobernanza. La Resolución 175 de la entidad reguladora, que entró en vigor recientemente, simplificó la estructura regulatoria de los fondos, aportando mayor claridad a la clasificación de riesgos y las obligaciones de los gestores.

Además de los FIDCs, otros instrumentos han atraído la atención de los inversores en el sector agroindustrial: los Certificados de Cuentas por Cobrar de Agronegocios (CRAs), con exención del impuesto sobre la renta para personas físicas y un crecimiento del 42% en el volumen de emisiones, las LCAs (Letras de Crédito Agroindustrial) y los CPR Verdes, orientados a prácticas agrícolas sostenibles.

En opinión de los expertos, el avance de la tokenización de cuentas por cobrar, la sofisticación de las plataformas de inversión y el mayor interés por activos vinculados a la economía real han permitido a los inversores particulares acercarse a la agricultura como nunca antes.

«Hoy en día, es posible invertir en estructuras robustas con el respaldo de la agroindustria sin salir de casa, con diversificación sectorial y exposición a uno de los sectores más resilientes de la economía brasileña», afirma Linhares.

A pesar de representar alrededor del 6,5% del PIB brasileño en promedio, la agroindustria ha sido el motor de gran parte del crecimiento económico reciente, lo que refuerza el atractivo de estos instrumentos. Para los inversores, además de la posibilidad de obtener rentabilidades ajustadas al riesgo, los fondos estructurados como los FIDC permiten construir una cartera más diversificada, con activos no correlacionados con la economía urbana e industrial.

“Nos enfrentamos a un nuevo ciclo de financiación para la agricultura, en el que el mercado de capitales asume un papel cada vez más estratégico”, concluye Linhares.