CC-BY-SA-2.0, FlickrPhoto: Giuseppe Milo

. Old Mutual Global Investors will Launch an Offshore Global Equity Income Fund

Old Mutual Global Investors anunció estos días su intención de poner en marcha el fondo Old Mutual Global Equity Income durante el verano de 2015, tras su aprobación regulatoria. La estrategia, que estará manejada por Ian Heslop, Amadeo Alentorn y Mike Servent, será un subfondo del Old Mutual Global Investors Series, que está domiciliado en Dublín. Este producto estará en el núcleo de la oferta de Old Mutual Global Investors para sus clientes de Reino Unido y sus clientes offshore.

El objetivo del fondo será el de conseguir una rentabilidad total a través de una combinación de income y capital growth. La estrategia, total return, quiere captar rentabilidad por dividendoy el crecimiento de capital a través de una cartera de renta variable global altamente diversificada. El fondo tendrá como objetivo proporcionar ingresos mensuales por encima del índice de referencia (MSCI All Countries World Index).

El equipo de gestores pondrá en marcha un proceso de inversión dinámico, centrado en la selección de valores a través del análisis de los datos fundamentales de la empresa, pero teniendo en cuenta el entorno macroeconómico y el sentimiento del mercado. Este enfoque único generalmente proporciona una importante diversificación.

«Estamos muy entusiasmados con el próximo lanzamiento. Creemos que nuestro enfoque de selección de valores aprovecha el atractivo de invertir de una forma verdaderamente diversificada. A diferencia de algunos de nuestros competidores que permanecen fuertemente ponderados hacia ciertos sectores, nuestro equipo será capaz de buscar oportunidades de inversión a nivel mundial, con independencia del sector, país o región”, explica Ian Heslop, responsable de Renta Variable Global de OMGI.

El fondo se beneficiará de la fortaleza del equipo, su experiencia y el proceso dinámico de inversión, que incluye el monitoreo continuo de todo el mercado con el fin de capturar valor en todo el espectro de las compañías de mayor capitalización. El equipo de inversión ofrecerá una fuente significativamente diferente de la alfa en renta variable global, ejecutada con la misma plataforma que las estrategias Old Mutual Global Equity, Old Mutual Global Equity Absolute Return y el Old Mutual North American Equity.

«Este es otro importante paso en la evolución de Old Mutual Global Investors, que viene a satisfacer las necesidades de nuestros clientes. Al hablar con los inversores se hace evidente que las estrategias de generación de ingresos siguen siendo muy demandadas», afirma Warren Tonkinson, responsable de Distribución Global.

. SURA México y Happy Hearts Fund inauguran su sexta escuela autosostenible

El CEO de SURA México, Pablo Sprenger y la fundadora de Happy Hearts Fund (HHF), Petra Nemcova, inauguraron el 29 de junio la Telesecundaria José Emilio Pacheco Berny, escuela construida bajo el Programa de Escuelas Auto Sustentables (PEAS). De ahora en adelante un total de 76 jóvenes de Coscomatepec, Veracruz, podrán estudiar en una escuela, cuya infraestructura es de la más alta calidad.

La Telesecundaria José Emilio Pacheco Berny cuenta con 3 aulas totalmente equipadas, un salón de cómputo, una oficina para la dirección y una cancha de basquetbol. Además, será un ejemplo del uso responsable de los recursos naturales, ya que se ha instalado un sistema de captación de agua pluvial y mingitorios ecológicos. La inversión total destinada a este centro escolar sumó poco más de 4 millones de pesos.

En agosto del 2012 se inauguró la Primaria 16 de Septiembre en esta comunidad; casi 3 años después, se inaugura la Telesecundaria José Emilio Pacheco Berny. Ambos proyectos demuestran que SURA México y su aliado Happy Hearts Fund están comprometidos con la educación de niños y jóvenes de Coscomatepec, un municipio que presenta un elevado índice de marginación económica y social.

Durante una emotiva y festiva ceremonia Pablo Sprenger; CEO de SURA México, animó a los estudiantes a mantener la escuela en buenas condiciones, a dar su mejor esfuerzo en el estudio para que tengan un futuro lleno de oportunidades y sean un ejemplo en su comunidad y contribuyan al desarrollo de su país.

A través del Programa de Escuelas Auto Sustentables (PEAS), entre 2010 y 2015 se ha destinado una inversión de más de 28 millones de pesos para la construcción de seis escuelas en Tabasco, Veracruz y el Estado de México, beneficiando así a más de 900 niños y jóvenes.

En su oportunidad, Petra Nemcova, fundadora de Happy Hearts Fund exhortó a los estudiantes a aprovechar las herramientas que su nueva telesecundaria les ofrece y que les abrirá las puertas de un futuro brillante

A la inauguración de la Telesecundaria José Emilio Pacheco Berny asistieron también los siguientes invitados especiales: Secretario de Educación de Veracruz, Dr. Flavino Ríos Alvarado; el Presidente Municipal de Coscomatepec, Ignacio Manuel Álvarez Sánchez; Pedro Montalvo Gómez, Director del Instituto de Espacios Educativos de Veracruz; Héctor Renato Olivera, representante del Instituto Nacional de la Infraestructura Física Educativa (INIFED) y el Director General de Primarias Estatales de Veracruz, profesor Mario Hernández Sánchez.

Durante su participación, el Secretario de Educación de Veracruz agradeció la solidaridad y generosidad de Happy Hearts Fund y de SURA México, una Empresa Socialmente Responsable.

CC-BY-SA-2.0, FlickrFoto: Hernán Piñera. El ETF Ossiam Shiller Barclays CAPE Europe Sector Value UCITS ETF ya está disponible para inversores españoles

Ossiam, la gestora parisina de inversión especializada en smart beta y afiliada de Natixis Global Asset Management (NGAM), ha registrado para su distribución en España el primer ETF conforme a la normativa UCITS que replica el índice Shiller Barclays CAPE Europe Sector Value TR Index.

El Ossiam Shiller Barclays CAPE Europe Sector Value TR UCITS ETF 1C (EUR) es el primer ETF basado a nivel global en los índices Shiller Barclays CAPE Sector. Los índices Shiller Barclays CAPE Sector, desarrollados conjuntamente por Barclays y el profesor Robert Shiller, emplean el ratio Cyclically Adjusted Price-to-Earnings como método de valoración en una estrategia de sector rotacional. Ossiam planea introducir nuevos ETFs basados en los índices Shiller Barclays CAPE Sector más adelante este año.

Robert Shiller, junto a su discípulo John Campbell, introdujeron el ratio CAPE original en 1981. El ratio CAPE se utiliza de manera generalizada como método de valoración para determinar si unos valores de renta variable están sobrevalorados o infravalorados. El ratio compara el valor actual de una cartera con las ganancias agregadas –ajustando la inflación– de los valores constituyentes promediados en un periodo de diez años para excluir los efectos de los ciclos económicos. Esto hace que el ratio sea apto para decisiones de inversión con perspectiva a largo plazo.

El profesor Shiller extendió el uso del ratio CAPE a sectores de renta variable y, en colaboración con Barclays, diseñó una estrategia de selección de sectores basados en este ratio. La estrategia emplea el indicador Relative CAPE, una versión normalizada del ratio CAPE, completada con un filtro de situación. El objetivo de la estrategia es evitar los sectores sobrevalorados y eliminar potenciales trampas de valor, generando una cartera sectorial que favorece la selección de las industrias adecuadas en el momento apropiado.

Bruno Poulin, CEO de Ossiam, ha dicho que “Estamos orgullosos de nuestra colaboración con Barclays y con el profesor Robert Shiller, lo que nos ha permitido desarrollar el último de nuestros innovadores fondos. Se trata de una colaboración a largo plazo en la que tenemos la intención de continuar trabajando de cara a futuros proyectos. El ETF Ossiam Shiller Barclays CAPE Europe Sector Value TR ETF le aporta a los inversores un horizonte de largo alcance y la capacidad de invertir de manera sistemática en sectores de renta variable europea infravalorados utilizando un índice con una alta reputación de una manera en la que no se ha conseguido con otras metodologías ligadas a índices.”

El nuevo ETF fue aprobado para su distribución pública por la Comisión Nacional del Mercado de Valores (CNMV). En España, RBC Investor Services España es el representante del fondo y el agente financiero. El nuevo ETF se distribuye y comercializa a través de Natixis Global Asset Management.

A finales de mayo de 2015, Ossiam tenía 2.500 millones de dólares (2.260 millones de euros) en activos bajo gestión, compuestos por ETFs y mandatos institucionales

Eric Franc, consejero delegado de DNCA Finance, estuvo recientemente en Madrid.. DNCA, de Natixis: “Soñamos con que España sea nuestro tercer mercado tras Francia e Italia"

Hace casi un año, la boutique francesa DNCA Finance ya registró algunos fondos en la CNMV y, según su consejero delegado, Eric Franc, que estuvo recientemente en Madrid, ya se planteaba abrir una oficina en España. Sin embargo, las negociaciones para su compra por parte de Natixis Global Asset Management, que se han materializado hoy mismo según ha anunciado la gestora global, le hicieron esperar. Ahora, la boutique ya forma parte del grupo de más de 20 filiales de Natixis, aunque mantendrá su independencia, marca y procesos, según explica Sophie del Campo, directora general de Natixis Global AM para Iberia, Latinoamérica y US Offshore, en el marco de la presentación del lanzamiento de la entidad en el mercado español.

Y, en su condición de filial de Natixis, DNCA tendrá acceso a sus capacidades de distribución globales y a toda su infraestructura global, también en España, lo que le permitirá expandirse en este mercado. Porque a los cuatro mercados en los que actualmente opera (Francia, Italia, Alemania y Benelux, aunque el 83% de sus activos están concentrados en los dos primeros), quiere añadir con fuerza otros a lo largo del año. Y España es uno de ellos, una de sus prioridades según Franc: “Soñamos con que España sea el tercer mercado en importancia para DNCA. Esperamos poder emular el éxito que hemos alcanzado en Francia e Italia en los últimos 15 años”, explica.

Sus planes, además de España, pasan también por Suiza, EE.UU. Offshore y algunas partes de Latinoamérica, donde, en su opinión, los clientes demandan productos para obtener diversificación y sus fondos concentrados en los mercados europeos (de los 16.500 millones que tienen bajo gestión, apenas 200 millones están invertidos fuera de Europa, en valores de su fondo de líderes globales) pueden aportar diversificación a sus carteras.

Los tres productos que más empujan en España

Tras la compra de Natixis y el registro de los fondos en el mercado español, los ineversores ya tienen acceso a los fondos de DNCA. Por el momento cuenta con seis fondos traspasables en España y la gama irá aumentando en los próximos meses.

Desde Natixis destacan tres productos que pueden encajar muy bien en el actual entorno y que añaden a su gama vehículos con un enfoque distinto a los que ya tiene. En primer lugar, el fondo insignia DNCA Invest Eurose, gestionado por Jean-Charles Meriaux, Philippe Champigneulle y Jacques Sudre. Se trata de un fondo de la zona euro diversificado con una estrategia de gestión conservadora que invierte como mínimo el 50% de sus activos en instrumentos de renta fija y hasta el 35% en bolsa, muy popular en países como Francia e Italia y que ahora podría tener también éxito en España.

“Los tipos están muy bajos en el entorno actual y los inversores necesitan virar desde la renta fija hacia la variable, que ofrece más valor: las compañías europeas verán incrementos de sus beneficios del 10%-15% por lo que el valor está más en acciones que en bonos. El fondo supone una manera de realizar ese cambio de forma progresiva”, explica el director de Inversiones Jean-Charles Meriaux. En su opinión, los problemas de crecimiento los ofrece ahora el mundo emergente, sobre todo Latinoamérica y países como Brasil, y por eso cree interesantes los negocios europeos con exposición al continente: telecomunicaciones o bancos italianos son algunas de sus apuestas.

Al preguntarle por el riesgo en Grecia, aunque parece que esta tarde se está disipando con el inicio de un acuerdo, explica que afectará más a Europa del Este y que en la compañía han decidido mantener posiciones en la Eurozona e incluso incrementarlas si los mercados caen un 10% a lo largo de la semana (y los diferenciales de la deuda se sitúan en 200 puntos básicos –rechaza que las primas de riesgo en países como Italia vuelvan a los 400 pb, por el efecto del BCE- y el PER de las acciones se abarata hasta las 13-14 veces). “Grecia no es un riesgo sistémico, supone solo un 2% del PIB de la eurozona y no hay riesgo de contagio. Incluso si hubiera un Grexit –cuya posibilidad parece alejarse-, no cambiará el escenario de recuperación en Europa”, explica. “Quizá la eurozona tiene defectos de construcción y tenemos oportunidad de repararlos”, añade.

Retorno absoluto

Otro fondo que destacan es el DNCA Invest Miuri, gestionado por Cyril Freu, Mathieu Picard y Boris Bourdet, un fondo de renta variable “long/short” de retorno absoluto que invierte en empresas de capitalización grande y mediana radicadas en Europa y que podría encajar muy bien en este entorno. O el DNCA Invest Value Europe, gestionado por Isaac Chebar, que aplica un enfoque de “valor” en gestión de renta variable europea. El fondo está compuesto por valores con descuento que ofrecen elevados dividendos y buenas perspectivas de crecimiento sistemático de beneficios.

Un fuerte crecimiento

DNCA ha experimentado un fuerte crecimiento en los últimos 2 años y ha triplicado el volumen de sus activos, al pasar de 5.000 millones de euros a 16.500 millones en la actualidad. La entidad ha adoptado un enfoque emprendedor para desarrollar una serie de soluciones de inversión de alto rendimiento destinadas a clientes minoristas de Europa. Y con una gestión muy activa: “Solo habrá dos categorías de productos, los ETF y los fondos de gestión muy activa, porque los que gestionen cerca de los índices ya no podrán cobrar como antes. Para la gestión activa debes ser agnóstico de los índices, los gestores deben ser libres”, explica Franc. Ellos se diferencian en un 70%-80% del benchmark, con una gestión muy activa, de largo plazo (mantienen nombres en cartera durante 5 a 10 años y presentan unas 5-10 nuevas ideas cada año), de convicción y muy conservadora (sin derivados, ETFs, apalancamiento o riesgo de contraparte). “Lo hacemos mejor en momentos difíciles, de forma que en un ciclo completo batimos a los índices”, añade.

DNCA mantendrá su enfoque de gestión independiente y ofrecerá a los inversores españoles sólidas competencias en materia de renta variable europea, productos convencionales “long only” y de retorno absoluto, multiactivos, bonos convertibles y bonos de la zona euro. “La incorporación de de DNCA en el elenco de filiales mundiales de Natixis jugará un papel crucial al contribuir al potencial de crecimiento de los ingresos derivados de la gestión de activos en Europa. El espíritu emprendedor de DNCA y su cultura de empresa encajan perfectamente con la filosofía “Construcción de Carteras Duraderas” de Natixis que busca ofrecer acceso a los inversores españoles a una gran variedad de soluciones de inversión sencillas y diversificadas con el objetivo de ayudarles a gestionar el riesgo y a construir carteras más sólidas para el futuro”, dice Del Campo.

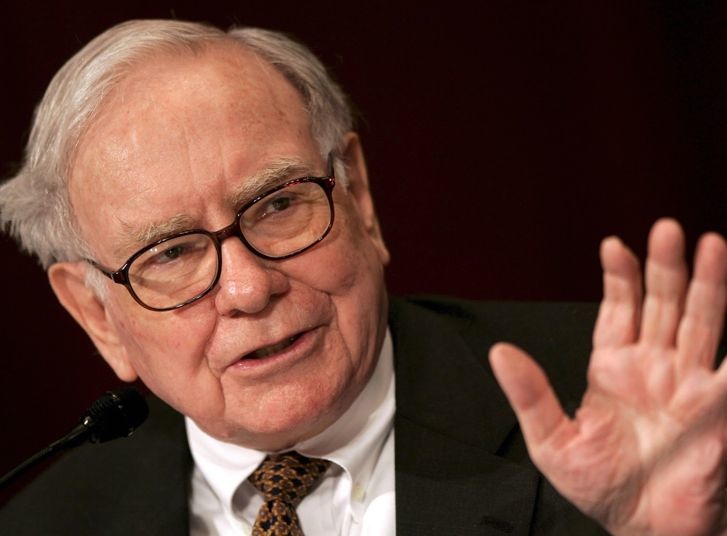

Warren Buffett organizó su famosa reunión anual el pasado mayo.. Crónica del viaje a Omaha de dos gestores de March AM

Javier Pérez y Antonio López, gestores Renta Variable en March AM, estuvieron el pasado mes de mayo en Omaha, en la famosa reunión anual organizada por Warren Buffett. En su carta de mercados mensual, la gestora presenta la crónica sobre el viaje de los gestores a la meca de su filosofía de inversión, el value. Y explica cómo del viaje vuelven aún con más convicción.

“Para nosotros, acudir a esta reunión de frikis o retiro filosófico del “value” nos hace reenfocarnos hacia la pureza de este estilo de gestión eliminando lo accesorio y, además nos hace reforzar más si cabe nuestra forma de gestionar los fondos de inversión de March AM”, explican. Y dan las claves de la inversión: “Estamos convencidos de que, en el largo plazo, es mucho más interesante comprar negocios buenos y rentables, con ventajas competitivas que podamos identificar, a un precio razonable que comprar negocios malos (bajos márgenes y retornos) a un precio muy barato. De cualquier manera, como el precio pagado define el riesgo asumido, es posible que formen parte de nuestras carteras, de forma excepcional y temporalmente, empresas que no tengan estas características ideales, pero que dado el descuento con el que cotizan sobre su valor intrínseco nos permite identificarlas como buenas inversiones, siempre que el equipo directivo sea excelente”, explican.

También explican que es mejor “comprar un buen negocio con un equipo gestor mediocre que un negocio mediocre con un buen equipo gestor” porque en el primer supuesto el equipo gestor puede ser sustituido pero en el segundo caso es muy difícil modificar las características de un negocio. Otra característica que señalan es que, para batir al mercado, “es fundamental buscar oportunidades de inversión sin estar comprimido por la exigencia de replicar un índice de referencia”.

“Consideramos imposible predecir los movimientos de mercado en el corto plazo y, en cualquier caso, trataremos de aprovecharlos para comprar o vender, si estos movimientos erráticos nos dan la oportunidad de aprovechar cotizaciones inadecuadas para nuestras inversiones. El mercado está para servirnos no para informarnos. Además, la disciplina y la paciencia al analizar una compañía son claves para obtener el tipo de retorno que esperamos en el horizonte de inversión planteado”, explican.

Tras relatar un viaje en el que pudieron atender a la conferencia de más de ocho horas que ofreció Warren Buffett y Charlie Munger, en la que la gran mayoría del tiempo (7 horas y media) se dedicaron a contestar preguntas, destacan algunas citas literales de la reunión que para ellos poseen puro valor añadido, entre las que se encuentran las siguientes: “Cuando el ego actúa, la gente hace cosas que no debería hacer: hay que eliminar los incentivos que actúan sobre el ego”; “Contrariamente al resto de la gente, prefiero hablar negativamente de las compañías de las que soy accionista: o bien podré comprar más acciones o bien las compañías podrán recomprar sus acciones”; “Todavía existen serios peligros en el sistema financiero”;“Nunca estaré a favor de dirigir un negocio en pérdidas”; “Si piensas que los tipos de interés se mantendrán bajos por un periodo de tiempo largo, entonces la renta variable está barata. Si piensas que los tipos de interés van a comenzar a subir en el corto plazo, entonces la renta variable está cara. Ahora sólo tienes que hacer TÚ tu apuesta”; “El euro, tarde o temprano, sufrirá una transformación, ya que en su forma actual no es sostenible”; “Creo más en la filantropía individual que en la filantropía empresarial, no es mi trabajo decidir en qué ámbito filantrópico actuarán mis accionistas, sino conseguir el mayor retorno para ellos y que sean ellos los que decidan qué hacer”.

A continuación se reproduce el relato del evento:

“Estamos en Omaha, Nebraska. Si miramos en el mapa vemos que Nebraska es un estado que se encuentra prácticamente en el centro de EE.UU. Con medio millón de habitantes, población media para los estándares europeos pero muy pequeña para los americanos, y basada en su mayor parte en agricultura y ganadería, Omaha es una ciudad próspera. Curiosamente toda la gente con la que hablamos, incluidos los taxistas (que suelen ser siempre los más pesimistas), nos comentan que se vive razonablemente bien (a pesar del clima extremo), que los ciclos económicos del resto del país no se hacen sentir ni en las alzas ni en las bajas y que, a nivel práctico, el coste de la vida es un 50% inferior al de Chicago – la metrópoli más cercana- pero sólo un 25% inferior en términos de salarios.

Son las cuatro y media de la mañana, estamos en un Hotel a 20 km de Omaha y estamos desesperados por conseguir un medio de transporte para ir al centro de la ciudad, al CenturyLink Convention Center, cuyas puertas no abrirán hasta las 7.30AM. El transporte que reservamos ayer al llegar a esta ciudad de la América profunda, después de 15 horas de vuelo cogiendo 3 aviones cada cual más pequeño que el anterior (Madrid-Nueva York-Detroit) no aparece. Nuestro objetivo es asistir al llamado “Woodstock para capitalistas” o la reunión anual de accionistas de Berkshire Hathaway. En este año, nosotros, junto con otras 40.000 almas de todo el mundo – algunos españoles, pero sorprendente la asistencia de asiáticos a pesar de que algunos no saben inglés, os lo aseguro- somos los “afortunados”. Después de milagrosamente encontrar un taxi en nuestro hotel, llegamos a la cola a las 5 de la mañana. Aguantamos estoicamente a las puertas del centro de convenciones para asistir a las lecciones impartidas por dos ancianos de 84 y 91 años respectivamente, leyendas vivas de la inversión, Warren Buffett y Charlie Munger. Este año se celebra el 50 aniversario de la creación del “partnership” financiero más exitoso de todos los tiempos y lademonstración empírica de que una gestión fundamentada en la filosofía “value”, basada en comprar buenas compañías, buenos negocios con equipos directivos honrados y a precios razonables puede crear valor (y mucho) para el accionista en el medio y largo plazo.

Para nosotros, inversores basados en criterios “value”, asistir a este evento nos hace parecer por un lado una mezcla de “raros”, asistiendo a una reunión de unos mitos dignos de toda nuestra admiración, y, por otro lado, de unos profesionales de la inversión dispuestos a participar en un retiro con el resto de colectivo que comulga con la filosofía “Value”. Asistimos a una reunión de carácter “filosófico”, de esas a las que hay que asistir al menos una vez en la vida si uno es inversor creyente en esa filosofía, basada en la Escuela de la Universidad de Columbia y esos incunables llamados “Security Analysis” de Benjamin Graham & David Dodd publicado en 1934 y “The Inteligent Investor” publicado por Benjamin Graham en 1949. Este retiro nos permitirá volver a los básicos de nuestra filosofía de inversión y olvidarnos del “ruido monetario” generado por el mercado monetariamente expansivo de Draghi y Yellen.

De repente, en cuanto empezó el evento, las 15 horas de avión, colas, 4 horas de espera en el frio exterior y las dudas iniciales acerca de qué hacíamos allí, se disiparon, las olvidamos y entendimos por qué esa simple “reunión anual” de una compañía cotizada provocaba ese nivel de asistencia y de expectación a nivel mundial. Nuestras expectativas no sólo se superaron sino que se vieron ampliamente rebasadas en las cerca de 8 horas de reunión, con tan sólo una hora de descanso para comer.En estas 8 horas nos enseñaron una transparencia, 5 minutos en los que Warren y Charlie comentaron el año de Berkshire, calificándolo como “pretty good”, 30 minutos de un video cuya visualización ya merece la pena el viaje, y el resto, es decir, 7 horas y 30 minutos, dedicados a preguntas y respuestas.

El vídeo merece una mención especial: es muy difícil explicar, acostumbrados como estamos a la circunspección de los inversores europeos, lo divertido que resulta ver una secuencia donde, por ejemplo, Warren pretende enfrentarse en un combate de boxeo con Mayweather protegiendo su dentadura con apenas un puñado de bombones sin masticar, tras haberse ejercitado haciendo “press de banca” (eso sí, ayudado por dos empleados que tiraban de la barra por sus extremos), o donde Charlie es el nuevo ligue billonario de Nicolette Sheridan (actriz de la serie Mujeres Desesperadas) para envidia de sus íntimas en el barrio, o cuando ambos consiguenhacerse con su negocio de chocolates See’s Candies comprándoselo, supuestamente, a los protagonistas de Breaking Bad. Insuperable, de verdad.

Tras esta visualización comenzaron las 7 horas y 30 minutos de de preguntas y respuestas de toda índole donde, con su sentido del humor habitual, Warren respondía primero, de forma extensa y detallada, y luego cedía la palabra con un simple “Charlie…” a su socio que, breve y conciso, nos regalaba perlas de sabiduría inversora irrepetibles. Y todo ello regado, como diríamos en España, con Coca-Cola y comiendo prácticamente sin parar, unas almendras azucaradas, al estilo garrapiñado”; así relatan Javier Pérez y Antonio López, gestores de Renta Variable de March AM, su experiencia.

Nueva Junta Directiva - Foto cedida. SPAINSIF renueva sus órganos de gobierno

Recientemente se ha celebrado en Madrid, en la sede de CECA, la Asamblea anual de Spainsif, que entre otros puntos del orden del día incluía la renovación de los órganos de gobierno. Asumió la presidencia Forética, representado por Jaime Silos, mientras que las vicepresidencias de los cinco grupos pasan a estar en manos de Bankia, Fonditel, Novaster, Ocopen y UGT.

Tras la elección de los nuevos miembros de la Junta Directiva, se ha agradecido la labor realizada por el equipo saliente y en especial la de su presidenta, Dª Inés García-Pintos, quién ha sabido dar el impulso necesario para que la Asociación supere la etapa de despegue y se consolide como centro de encuentro e interlocución en materia de ISR en España.

Como contenido de especial interés, se ha realizado una valoración del cumplimiento del Plan Estratégico Trienal, que vence el 31 de diciembre del

2015, valorando los avances en materia de promoción y comunicación, formación y estudios, networking y relaciones institucionales. El resultado supera en muchos casos las previsiones iniciales y apunta a nuevas oportunidades de desarrollo, que se plasmarán en el nuevo Plan Estratégico 2016-2019, como un reto para el nuevo equipo directivo.

Como dato significativo de este avance generalizado, destacar el crecimiento en el número de asociados, que pasa de los 34 al inicio del 2013 a los 51 a esta fecha.

En cuanto a las manifestaciones que se recogen, destacar la del compromiso de la Asociación en avanzar en el tratamiento de los temas de la agenda internacional referidos al cambio climático y la fiscalidad responsable.

Foto: SrgPickr, Flickr, Creative Commons. Más de 1.800 asesores financieros de toda España se examinan para obtener las certificaciones de EFPA

Más de 1.800 asesores financieros de toda España se presentan los próximos 2 y 3 de julio a los exámenes DAF (Diploma de Agente Financiero), EFA (European Financial Advisor) y Nivel II de EFPA España, correspondientes a la segunda de las cuatro convocatorias previstas para este año 2015, lo que supone un incremento del 7% con respecto a la misma convocatoria del año anterior.

632 profesionales del sector financiero participarán en las pruebas para la obtención del diploma DAF, 574 realizarán las pruebas de Nivel II y un total de 619 se examinarán para la obtención del EFA. En esta convocatoria se ha multiplicado por tres el número de asesores inscritos a los exámenes con respecto a los celebrados en el mes de marzo. En los últimos quince años, EFPA España ha realizado más de 42.000 exámenes en más de 50 ciudades españolas.

Los exámenes para la obtención del DAF se celebrarán el próximo jueves día 2 de julio en las ciudades de Madrid, Barcelona, Bilbao, Valencia, Sevilla, A Coruña, Almería, Las Palmas de Gran Canaria, Tenerife, Málaga y Pamplona mientras que los exámenes para la obtención de la certificación EFA se celebrarán el viernes 3 en Madrid, Barcelona, Bilbao, Valencia, Sevilla, Las Palmas de Gran Canaria, Tenerife, Almería, Málaga, Santander y A Coruña además de Andorra.

El DAF es un diploma de carácter nacional que acapara el 60% de los contenidos EFA, lo que permite liberar materia para la obtención de este certificado europeo en un plazo máximo de tres años.

La certificación EFA acredita la idoneidad profesional para ejercer tareas de consejo, gestión y asesoría financiera a particulares en banca personal o privada, servicios financieros orientados al cliente individual y cualquier función profesional bancaria, de seguros o independiente, que implique la oferta de un servicio integrado de asesoría patrimonial y financiera.

Foto cedida. Carmignac refuerza su equipo de gestión con David Older

En el marco de las contrataciones realizadas en los últimos años, Carmignac refuerza de nuevo su equipo de gestión con la incorporación de David Older, gestor senior.

David Older trabajará desde la sede de Londres y comenzará a desempeñar sus funciones el mes de julio. Junto a Edouard Carmignac, se encargará de la exposición de los fondos mundiales a los sectores de comunicación, medios, Internet y TI. Asimismo, Older contribuirá a la generación de ideas de inversión para otros fondos de Carmignac.

“Con la incorporación de David Older al equipo junto con nuestro analista Tim Jaksland, Carmignac refuerza notablemente su experiencia y saber hacer en títulos de comunicación, medios, Internet y TI, cuatro sectores clave en nuestro posicionamiento actual que resultarán determinantes para el futuro. Asimismo, adquirimos una experiencia considerable en gestión activa y long-short, que nos ayudará a generar rentabilidad en cualquier situación de mercado y completará nuestro saber hacer en la gestión de riesgos”, comenta Edouard Carmignac, fundador de Carmignac.

“La capacidad de gestionar los riesgos de mercado ha pasado a ser un rasgo característico del estilo de gestión de la firma, concretamente en 2002, 2008 y 2011 a través del Fondo Carmignac Patrimoine. Esta visión del riesgo ha calado progresivamente en el conjunto de los fondos de la gama, hasta pasar a formar parte de nuestra marca, que ahora incluye en concepto de Risk Managers. La complejidad de los mercados financieros es tal que la gestión de riesgos supone ahora más que nunca un aspecto fundamental en la gestión de activos a largo plazo, capaz de ayudar a nuestros clientes a incrementar sus ahorros. Por tanto, Carmignac se esfuerza constantemente por reforzar sus competencias en este ámbito”.

CC-BY-SA-2.0, FlickrFoto: José Javier Martín Espartosa. Desmontando tres mitos de la renta fija asiática

Desde que la flexibilización cuantitativa comenzó en Europa, los precios de los bonos han subido. Una cuarta parte de la deuda pública tiene rendimientos negativos. Esta presión sobre la rentabilidad ha llevado a los inversores a prestar más atención a la deuda de mayor riesgo en la búsqueda de resultados positivos, dando lugar a una fuerte demanda de bonos high-yield en el continente.También han fijado su interés en otras inversiones en el extranjero. La renta fija asiática ofrece a los inversores buena rentabilidad, respaldada por fundamentos sólidos y un crecimiento en la región sostenible. Pero esta clase de activos, creen los expertos de Aberdeen está muy mal entendida. En su último análisis, la firma intenta disipar algunos mitos comunes de renta fija asiática.

Mito: La debilidad de las divisas asiáticas es causa de preocupación

La realidad, destacan desde la firma, es que aaunque la mayoría de las monedas asiáticas han caído frente al dólar estadounidense desde el inicio de 2015, esta debilidad de corto plazo enmascara las fortalezas estructurales de las economías asiáticas, que además sustentan potencial a largo plazo de la región.

A diferencia de Europa, las autoridades asiáticas tienen flexibilidad para recortar las tipos de interés tasas de interés o adoptar medidas que impulsen el crecimiento. Esto es así porque la mayoría de los países acumulan superávit por cuenta corriente y tienen reservas de divisas, así como bajos niveles de deuda. Los bancos centrales han crecido en credibilidad e independencia.

Algunos países han resistido la tendencia de apreciación del dólar. En India, por ejemplo, las fuertes entradas de capital extranjero han hecho subir la rupia, ya que los inversores apuestan por que las reformas tendrán efecto allí. El baht tailandés también ha resistido gracias a su gran superávit comercial. En Filipinas, las estables remesas de los trabajadores extranjeros y los ingresos que llegan del outsourcing han apuntalado el peso.

A nivel más amplio, Asia sigue siendo la región de mayor crecimiento del mundo, y la mayoría de los países de la región están todavía en una etapa mucho más temprana de crecimiento en comparación con Japón, los Estados Unidos o la Unión Europea. “Nuestra opinión es que los robustos fundamentales seguirán apoyando la apreciación a largo plazo de las monedas asiáticas frente al euro, el yen, así como frente a otras monedas del G-10”, escribe Aberdeen en su análisis.

Mito: La única economía que importa en Asia es la china

La realidad es que China se está desacelerando, en detrimento de la economía global. Dentro de Asia, los exportadores de materias primas son los más expuestos. Pero Asia es más que China. La enorme economía india, aunque relativamente aislada, está creciendo más rápido que la de China. India tiene una población de más de 1.200 millones de personas, que la convertirán en la tercera mayor economía en 2030. Indonesia es también grande. De hecho es el cuarto país más poblado del mundo, rico en recursos naturales y con un gran número de consumidores. El país podría ser una de las cinco economías más grandes del mundo en 2030, estima Aberdeen.

Otro aspecto positivopara Asia es que el bloque de los 10 principales países que forman la Asociación de Países del Sudeste Asiático (ASEAN) atesoraban un PIB combinado de 2,4 billones de dólares en 2013. Con más de 600 millones de personas, la ASEAN cuenta con una mano de obra cuyo tamaño solo es superado por China e India. El comercio y la inversión también están creciendo dentro del bloque, y dada la creciente clase media se prevé que la demanda de bienes y servicios de cara al futuro.

La realidad es que los países asiáticosse encuentran en diferentes etapas de desarrollo económico y político. La capacidad política, la flexibilidad y la independencia también varían de país a país. Las calificaciones soberanas reflejan esta diversidad y su riesgo.

Por ejemplo, recuerda Aberdeen, Singapur ha mantenido una calificación soberana de triple AAA durante años, con el mismo partido en el poder desde su independencia en 1965. Sin embargo, se trata de una economía abierta, respaldada por políticas económicas sólidas y con altos estándares de gobierno corporativo.

En otros países, los amplios compromisos con el desarrollo de una ortodoxia política económica ha dado lugar a mejoras en las calificaciones soberanas, particularmente en Indonesia, Corea del Sur y Filipinas. Además, los líderes asiáticos reconocen que económicamente merece la pena fomentar las buenas relaciones y los lazos comerciales, a pesar de las ocasionales disputas territoriales.

CC-BY-SA-2.0, FlickrPhoto: Ana Montreal. Man Group Change Chairmanship of Remuneration Committee

Man Group anunció esta semana que Phillip Colebatch, consejero independiente principal, empezará a desempeñar el cargo de presidente de la Comisión de Retribuciones a partir del 1 de julio de 2015, en sustitución de John Cryan, que asumió el papel de Colebatch mayo de 2015.

Estos cambios quieren adaptarse a las nuevas circunstancias de Cryan tras el anuncio de su nombramiento como co-consejero delegado de Deutsche Bank, que empezará a trabajar para la entidad alemana a partir de 2015. John Cryan continuará desempeñando el rol de director no ejecutivo de Man Group y seguirá siendo miembro de la Comisión de Nombramientos, aunque cesa de sus funciones en la Comisión de Retribuciones.

Man Group está buscando un director no ejecutivo adicional que asuma el papel de presidente de la Comisión de Retribuciones.

Phillip Colebatch fue nombrado miembro del consejo de administración como director no ejecutivo en septiembre de 2007 y es consejero independiente senior. Por su parte, John Cryan fue nombrado como director no ejecutivo en el consejo en enero de 2015.