Los accionistas de Fondo Comunal Judío (JCF, por sus siglas en inglés), recomendaron una cifra récord de 80.500 subvenciones por un total de casi 600 millones de dólares a organizaciones sin ánimo de lucro de todos los sectores. Como colectivo, JCF distribuyó el 24% de los activos caritativos bajo gestión, informó el fondo en un comunicado.

En honor a su 50 aniversario, el JCF el mayor fondo judío asesorado por donantes del país, publicó su Informe anual de donaciones, agrega el texto.

«JCF se enorgullece de celebrar cinco décadas de ayudar a los accionistas a ser más intencionales y estratégicos con sus donaciones caritativas», dijo Rachel Schnoll, CEO del Fondo Comunal Judío.

La CEO agradeció “especialmente a las numerosas familias que han tenido fondos con JCF desde nuestro año inaugural en 1972”.

Schnoll comentó que los fundadores de estos fondos “creían en el valor judío de la tzedaká y transmitieron estos valores a sus familias”.

Muchos de estos fondos están ahora en manos de la segunda o tercera generación, llevando a cabo el legado caritativo que les transmitieron sus padres y abuelos, agregó.

En los 50 años que el Fondo Comunal Judío lleva facilitando las donaciones benéficas, se han aportado más de 2.000 millones de dólares a miles de causas benéficas en comunidades de todo el mundo. Este Informe de Donaciones especial celebra el primer medio siglo de impacto del JCF y sienta las bases para todo lo que el JCF logrará en los próximos 50 años.

El informe también ofrece una visión de las tendencias demográficas y benéficas que tienen lugar entre su “generosa red de donantes” de más de 9.000 personas.

Durante las últimas cinco décadas, el JCF ha desempeñado un papel fundamental a la hora de facilitar las donaciones benéficas a un amplio espectro de filántropos judíos de distintos medios, edades, intereses y afiliaciones religiosas.

Los titulares de fondos JCF conceden una media de 18 subvenciones anuales por fondo, con un importe medio de subvención de 601 dólares. Durante el año fiscal de 2022, los titulares de fondos distribuyeron colectivamente el 24% de los activos benéficos y más de un tercio de los fondos distribuyeron el 50% o más del saldo de sus fondos a organizaciones benéficas.

Los titulares de fondos del JCF distribuyeron 264 millones de dólares a organizaciones laicas en el ejercicio 2022. Los fundholders de JCF concedieron 36 millones de dólares a UJA-Federation of NY en el ejercicio fiscal 22, además de la donación anual de 2 millones de dólares de JCF a UJA.

Como institución, el JCF concedió 1,12 millones de dólares en subvenciones del Fondo de Donaciones Especiales en el ejercicio fiscal 2022 años a organizaciones benéficas judías de nuestra comunidad, incluida una subvención de emergencia al Fondo de Respuesta a la Crisis de Ucrania de la UJA-Federación de Nueva York, el apoyo a la despensa digital de alimentos del JCC de Staten Island, la provisión de recursos legales a supervivientes de violencia doméstica en el Brooklyn Hub de la UJA y la financiación de servicios de salud mental para campistas de día judíos.

Acerca del Fondo Comunal Judío El Fondo Comunal Judío es una de las mayores y más activas redes de donantes judíos, gestionando actualmente más de 2.600 millones de dólares en activos benéficos para más de 4.500 fondos asesorados por donantes.

Santander Asset Management anunció la contratación en Chile de Nicolás Romo Lagos, quien formará parte del equipo de renta fija latinoamericana con el cargo de Senior Analyst/Portfolio Manager.

Romo Lagos trabajó anteriormente durante 9 años en MetLife Investment Management (MIM) como Director Asociado en el equipo de Servicios Públicos Globales y Renta Fija Midstream, a cargo de una cartera de renta fija de 2.000 millones de dólares repartida entre varias compañías latinoamericanas.

Nicolás Romo Lagos también formó parte del equipo de Antofagasta Minerals en roles de desarrollo corporativo y para Deutsche Bank en la división de investigación de acciones.

El nuevo integrante de Santander AM tiene una Licenciatura en Administración y Negocios y una Maestría en Finanzas de la Universidad Adolfo Ibáñez de Chile. Además, es titular del CFA desde 2015.

AFAP SURA dio a conocer su informe de rendición de cuentas correspondiente a la gestión de 2022 en Uruguay. La compañía administró los ahorros de 352.148 afiliados, que equivalen a 3.561 millones de dólares y representan un 8,2% del Producto Bruto Interno de Uruguay*.

A su vez, más de 18.703 personas eligieron AFAP SURA para comenzar a ahorrar para su retiro, otros 2.608 tramitaron la jubilación y, AFAP SURA devolvió más de $ 61 millones en forma de haberes sucesorios. En total, la empresa logró una rentabilidad real oficial para sus afiliados de 2,57% en el Fondo Acumulación y del 1,58% en el Fondo Retiro.

Sobre el destino de los fondos provenientes de los afiliados en 2022, el reporte de AFAP SURA menciona que fueron invertidos mayormente en títulos del gobierno, certificados de depósito e instrumentos emitidos por organismos internacionales de crédito. Además, se destinaron a obras públicas estatales y municipales (184 millones de dólares), así como a los sectores agropecuario y forestal (186 millones de dólares), de infraestructura (118 millones de dólares), entre otros.

Otra de las acciones llevadas adelante por la empresa como parte de su compromiso con la educación financiera de la población, tuvo como eje principal el apoyo al lanzamiento del libro “Economía para Matías”, del economista Javier de Haedo, mediante una alianza institucional con la Universidad Católica del Uruguay.

Este material tiene como fin explicar conceptos económicos de forma clara y sencilla para adolescentes y sus padres. A raíz de esta visión educativa, AFAP SURA realizó seis charlas en el interior del país (San José, Paysandú, Salto, Rivera, Tacuarembó y Maldonado) y cuatro en Montevideo.

Respecto a la Economía Plateada, el informe destaca la contribución con el programa Pensar en Grande, que tuvo como objetivos principales el posicionamiento de este tema en la agenda pública, la promoción de nuevos productos y servicios dirigidos a personas mayores de 60 años, el incentivo para la conformación de una comunidad en torno a esta economía y la concientización de la importancia de erradicar estigmas referentes a la edad.

AFAP SURA se sumó un año más a la Teletón con una donación de 2.371.700 pesos uruguayos, cifra alcanzada gracias al apoyo de todos los clientes y colaboradores.

SURA Asset Management es una Compañía experta en ahorro y retiro, inversiones y gestión de activos con presencia en Chile, México, Colombia, Perú, El Salvador, Uruguay, Estados Unidos, Luxemburgo y Argentina. Es filial de Grupo SURA, con otros accionistas de participación minoritaria. A septiembre de 2022, SURA Asset Management cuenta con 142 billones de dólares en activos bajo administración pertenecientes a cerca de 22,6 millones de clientes en la región*.

*A precios constantes y con tipo de cambio en ambos casos a 30/12/2022

* Clientes y AUM incluyen a AFP Protección en Colombia y AFP Crecer en El Salvador.

LinkedInEduardo Álvarez Andreu, partner y managing director de la oficina de Snowden Lane en Coral Gables

Snowden Lane Partners anunció este lunes que Eduardo Álvarez Andreu se ha unido a la firma con 132 millones de dólares en activos de clientes.

Con sede en la oficina de Snowden Lane en Coral Gables, Álvarez Andreu ocupará el cargo de partner y managing director. Se une a la firma con casi dos décadas de experiencia en servicios financieros, con especial experiencia en gestión de patrimonios internacionales e inversiones alternativas, dice el comunicado al que accedió Funds Society.

«Estamos encantados de dar la bienvenida a Eduardo a la empresa, ya que ha construido una sólida trayectoria en el espacio de gestión de la riqueza y será un activo importante para nosotros en el futuro», dijo Greg Franks, managing partner, presidente y COO de Snowden Lane Partners. «Siempre me anima cuando añadimos asesores de alta calidad a nuestro equipo, y Eduardo encajará perfectamente en nuestra cultura», agregó

Álvarez Andreu llega procedente de la oficina de Morgan Stanley en Miami. Se unió por primera vez a Morgan Stanley en 2010 como analista de Investigación de Equipo y trader de Renta Fija. Además cumplió funciones com first vice president, portfolio manager y director de inversiones alternativas, según su perfil de LinkedIn.

Antes de eso, trabajó como senior sales Associate y trading specialist en Barclays PLC, y como private wealth management certified sales assistant en Lehman Brothers.

Álvarez Andreu es licenciado en Económicas por la Universidad de Maryland y obtuvo su MBA en Finanzas y Gestión de Carteras por la Universidad de Miami. Posee las licencias FINRA Series 3, 7, 63, 66 y de seguros de vida, salud y rentas vitalicias variables.

«Después de haber acumulado una valiosa experiencia en múltiples funciones durante los últimos 17 años, estoy emocionado de aportar ahora esa experiencia a Snowden Lane y a su equipo en Coral Gables», dijo Álvarez Andreu. «Los valores de la firma se alinean perfectamente con los míos, y su plataforma me brinda una excelente oportunidad para seguir ofreciendo a mis clientes un sólido asesoramiento financiero con un toque más personal», agregó.

«Siempre es una lección de humildad recibir el interés de asesores tan cualificados como Eduardo, y es igual de emocionante darle la bienvenida oficial a nuestra empresa», dijo Doug Flaherty, managing director para la región del Noreste. «Su experiencia trabajando con clientes tanto nacionales como internacionales será muy valiosa, y su atención al detalle para cada uno de sus clientes es un verdadero diferenciador. Nuestra oficina de Coral Gables ha tenido la suerte de crecer enormemente desde 2021, y Eduardo es una maravillosa incorporación a nuestro equipo», agregó Flaherty que también compartió el nombramiento en su cuenta de LinkedIn.

Snowden Lane emplea a 136 profesionales en total, 75 de los cuales son asesores financieros, en 13 oficinas repartidas por todo el país: Pasadena y San Diego (California), New Haven (Connecticut), Coral Gables (Florida), Chicago (Illinois), Pittsburgh (Pensilvania), Baltimore, Salisbury y Bethesda (Maryland), San Antonio (Texas), Buffalo (Nueva York) y Lebanon (Nueva Hampshire), además de su sede central en Nueva York, según la información de la empresa.

LinkedInPamela Goldminz, directora de la Oficina de Dallas de Apex Group

Apex Group proveedor global de servicios financieros, anunció el nombramiento de Pamela Goldminz como directora de la Oficina de Dallas de Apex Group.

Tras el crecimiento orgánico y las adquisiciones en el mercado de Texas, Apex Group es ahora uno de los mayores proveedores independientes de servicios de fondos por número de empleados en el Estado, dice el comunicado de la firma al que accedió Funds Society.

Goldminz se incorporó a Apex Group en Dallas en 2022, tras la adquisición de SandsPoint Capital Advisors LLC, con sede en Texas, un proveedor de servicios de asesoramiento y consultoría para gestores de activos alternativos, especializado en el mercado inmobiliario.

Los servicios externalizados incluyen administración de fondos, administración de propiedades, contabilidad de inversiones, análisis de carteras, servicios de tesorería y procesamiento de gastos, y se complementan con consultoría y asesoramiento estratégico en proyectos y procesos empresariales.

Fue directora general de SandsPoint, habiendo desempeñado funciones directivas durante sus nueve años en la empresa en Dallas e Irving. Cuenta con más de 20 años de experiencia en el sector del capital riesgo, el sector inmobiliario y los servicios financieros. Trabajar tanto para empresas de capital privado como para organizaciones de servicios de capital privado a lo largo de su carrera le ha dado una perspectiva única y un nivel de comprensión de las necesidades y retos de los clientes, junto con las soluciones viables para satisfacer esas necesidades. Su experiencia previa incluye JPMorgan Alternative Investment Services y JPMorgan Partners. Pamela comenzó su carrera en auditoría en KPMG y Ernst & Young.

«Estoy impaciente por dirigir el equipo de Dallas de Apex Group mientras seguimos valorando nuestras relaciones con los clientes, apoyando a nuestros clientes a largo plazo y llevando nuestra solución de fuente única a nuevos clientes. Evolucionamos continuamente nuestras soluciones, para asegurar que podemos apoyar a nuestros clientes a través de una relación eficiente y conveniente a lo largo de su continuo éxito y crecimiento», comentó Pamela Goldminz, directora de la Oficina de Dallas del Grupo Apex.

Con un récord de asistencia, 450 participantes, más de 45 firmas y expertos de las gestoras procedentes de todo el mundo: como si el nefasto 2022 no hubiera existido, la gran reunión anual de LATAM ConsultUs en Punta del Este,Uruguay, exhibe una agenda nutrida y completa.

En su quinta edición, el Kick-Off centrado en los asesores financieros independientes, ha visto pasar una pandemia y una guerra en Ucrania, que estallaron en plena reunión. Este año el contexto es otro, pero igual de desafiante.

“Este kick-off está marcado por el muy mal año que tuvo la industria en 2022, con caídas promediando el 20% en los portafolios de los clientes. Hacer una reunión en ese contexto ha sido muy difícil por los grandes recortes que hay a todo nivel. Además, en Uruguay se ha dado una situación especialmente dura ya que ha subido la inflación (a eso estamos acostumbrados) pero también ha bajado el dólar, así que hemos tenido aumentos de costos del 20%. Había que levantar ese Kick-Off y la buena noticia es que ha salido una enorme convocatoria con gestoras que decidieron redoblar la presencia y la inversión en el asesor financiero”, explica Verónica Rey, socia fundadora de LATAM ConsultUs.

Verónica Rey destaca no sólo las compañías que vienen a Punta del Este, sino el nivel de los speakers, “expertos que son un lujo y que vienen hasta aquí desde Estados Unidos o desde Singapur”.

“Este año tenemos una intención de concientización en la inversión con criterios de sostenibilidad. La región que más avanzada está es Europa, y no tanto Latinoamérica. Pero en nuestra agenda y en las jornadas que planteamos para el 8 y el 9 de marzo, intentamos dejar una huella. Todas las presentaciones van a tener un hilo conductor que será la inversión sostenible”, explica Rey.

“Nosotras cuando armamos la agenda, lo que hacemos es ponernos a mirar el mundo. Y por eso hay temáticas clave en este Kick-Off como la tecnología, los commodities, la inflación y subida de tasas, los riesgos geopolíticos”, añade.

Las gestoras dedicadas a los alternativos mejoran su presencia poco a poco en el evento de LATAM ConsultUs. La llegada de este tipo de activos a las carteras latinoamericanas tiene este año un rival importante con el auge de la renta fija. En los últimos años el bond picking había decaído o casi desaparecido en la región, pero como dice Rey “el latino es bonero” y las gestoras de fondos tendrá que enfrentarse a esa contingencia.

De todos modos, Verónica Rey considera que la utilización de fondos goza de excelente salud tanto en la plaza montevideana como en Latinoamérica, y señala un aumento grande y sustancial de su comercialización desde hace unos 3 o 4 años.

¿Y cómo está la industria montevideana después de este duro 2022? Verónica Rey considera “que un mal año no hace a la industria” y que, aunque 2023 “viene mejor”, el sector se enfrenta a grandes desafíos y se tiene que reinventar, en particular adoptando nuevas tecnologías y ganando productividad con la inteligencia artificial.

En sus cinco años de existencia, el Kick-Off de LATAM ConsultUs acumula mas de 1.000 asistentes y la presencia de 150 compañías, con participantes procedentes de los cinco continentes.

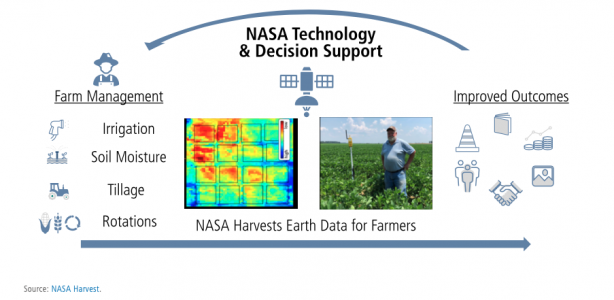

Gracias a la utilización de satélites, la agricultura de precisión podría aumentar en un 6% los rendimientos de los cultivos, disminuir en un 14% el uso de fertilizantes y reducir el gasto de agua en un 21%. Tanto la ONU como el sector privado apoyan este avance tecnológico que describe en una nota Michael Barr, Senior Research Analyst de Neuberger Berman, gestora que invierte en las empresas que lideran esta carrera hacia la mayor y mejor productividad.

Inseguridad alimentaria y eficiencia

El hambre en el mundo va en aumento. Según datos recientes de las Naciones Unidas, la inseguridad alimentaria ha alcanzado el 29% en todo el mundo, y más de mil millones de personas se enfrentan a una inseguridad alimentaria1 que oscila entre moderada y grave. El aumento de la demanda de alimentos es imparable.

Además, se espera que la población mundial llegue a los 10.000 millones de personas en 2050. El uso sostenible de los recursos de la tierra es clave para mitigar el cambio climático y la pérdida de biodiversidad, pero ya destinamos prácticamente el 40% de la superficie terrestre mundial a la agricultura. ¿Cómo podemos resolver esta ecuación?

Aunque los avances en tecnología de equipos y semillas se han empleado históricamente para multiplicar las cosechas, debemos buscar nuevas formas de mejorar la eficiencia y aumentar la producción. La respuesta podría estar en el espacio. Actualmente, los agricultores disponen de una nueva herramienta: los satélites, que ofrecen un gran caudal de datos en tiempo real y pueden poner a los agricultores a la vanguardia de la tecnología para ayudar a resolver la inseguridad alimentaria.

Según las estimaciones actuales de Northern Sky Research, en la próxima década se lanzarán aproximadamente 35.000 satélites. Este dato contrasta con los 3.000 satélites operativos en 2020. Gracias a los menores costes de lanzamiento y la mejora del acceso al espacio, esta llegada de nuevos satélites tendrá un profundo impacto en la vida terrestre: en la conectividad, la movilidad o la monitorización del medioambiente.

Sin embargo, hay un campo en concreto que se beneficiará de esta coyuntura: “la agricultura de precisión, puesto que los satélites pueden incrementar la autonomía, las funciones de monitorización y la gestión de datos.

La asociación de fabricantes de equipos (Association of Equipment Manufacturers) estima que la adopción de la agricultura de precisión podría aumentar en un 6% los rendimientos de los cultivos, disminuir en un 14% el uso de fertilizantes y reducir el gasto de agua en un 21%. Como vemos, son incentivos de peso para los agricultores. Dado que importantes empresas agrícolas, como John Deere, Bayer AG o NASA Harvest, han adoptado la tecnología satelital, esperamos un cambio significativo entre los próximos cinco y diez años.

John Deere: una mejora de la tecnología terrestre

Actualmente, John Deere, el mayor fabricante mundial de maquinaria agrícola, busca activamente incorporar tecnologías de satélite a sus tractores. La mayoría de las explotaciones agrícolas tienen una conectividad terrestre limitada, ya que se encuentran a mucha distancia de las torres de telefonía móvil.

Se calcula que en Brasil, por ejemplo, únicamente el 20% de la superficie cultivable está “conectada, lo que contrasta con Norteamérica, donde la conexión llega al 70% de las tierras de labranza. Sin una conectividad plena en toda la granja, los tractores autónomos, la siembra de precisión de semillas, los datos de cultivos u otros avances que John Deere ha desarrollado para aumentar la eficiencia de los cultivos no se pueden aprovechar por completo.

La transferencia de datos del campo a la nube implica demasiados problemas en las zonas rurales. Los satélites de órbita terrestre baja (LEO, por sus siglas en inglés) desempeñarán un papel fundamental para fomentar la conectividad y permitir la creación de un mapa geoespacial que los agricultores puedan utilizar para controlar con más exactitud la productividad y el rendimiento de los cultivos.

Planet Labs: “agricultura digital” por satélite

La mejora de la conectividad no es la única aplicación de la tecnología satelital para abordar la inseguridad alimentaria. Bayer AG, multinacional farmacéutica y de nutrición y uno de los actores más importantes de la industria agrícola mundial, aprovecha los datos de los satélites de observación de la Tierra. Para ello, Bayer ha recurrido a la empresa de imágenes terrestres Planet Labs.

Planet Labs es una de las principales empresas de observación de la Tierra a nivel mundial con alrededor de 200 satélites en órbita. El objetivo de la empresa es “mapear” la superficie de la Tierra diariamente, proporcionar datos y análisis para monitorizar los cambios y detectar tendencias. Los datos (e imágenes) tienen posibles aplicaciones en los sectores agrícola, de seguros, energético o de defensa, entre otros.

En nuestra opinión, Planet Labs está bien posicionado, especialmente con su modelo de negocio de software como servicio (SaaS) basado en el espacio, ya que cada vez más sectores y empresas quieren beneficiarse de la observación de la Tierra. Además, la capacidad de aprovechar los conjuntos de datos e imágenes existentes entre varios clientes ofrece una rentabilidad atractiva. Consideramos que la posición en el mercado de Planet Labs es atractiva, sobre todo si tenemos en cuenta su trayectoria (sus inicios, así como sus conjuntos de datos e imágenes, se remontan a 2010) y la adquisición del negocio de satélites Terra Bella de Google en 2017.

La asociación de Bayer AG y Planet Labs permitirá crear soluciones digitales creativas que capaciten a los agricultores y fomenten la agricultura sostenible.

A modo de ejemplo, dado que las tierras de cultivo ocupan gran parte del mundo, la escala de Bayer limita su capacidad para inspeccionar físicamente los cultivos y así determinar su estado; sin embargo, en lugar de depender de estimaciones, ahora puede supervisar todas sus explotaciones mediante imágenes satelitales detalladas y abordar cualquier problema de inmediato, antes de la cosecha. Además, puede supervisar la salud de las plantas y del suelo con diferentes espectros, lo que le ayuda a utilizar el agua y los fertilizantes de forma más eficiente. La monitorización diaria de cultivos también permite a la empresa determinar las estaciones apropiadas de siembra y cosecha e identificar los cultivos con mejor rendimiento. Todo esto contribuye a aumentar la producción pese a la continua reducción de la superficie cultivable.

Las cadenas de suministro de alimentos están sometidas a una creciente presión, por lo que necesitamos empezar a concebir soluciones creativas en el campo de la agricultura, e incluso alternativas que no sean de este mundo. La contribución del espacio a la agricultura está todavía en sus inicios, pero con un mejor acceso y avances en tecnología satelital, así como con la presión existente de sacar el máximo partido a los recursos disponibles, consideramos que se dan las circunstancias para la proliferación constante de esta tecnología. Si bien podría ser “un pequeño paso” para abordar la seguridad alimentaria, su importancia y su potencial no deberían subestimarse.

Dynasty Financial Partners anunció este miércoles que ha elegido la API WealthTech de BridgeFT como su principal socio de custodia de datos para impulsar las ofertas tecnológicas integradas de patrimonio de Dynasty en toda la red de la firma.

BridgeFT es una empresa de software de infraestructura patrimonial nativa en la nube, que da prioridad a las API y que permite a las instituciones financieras, los innovadores de FinTech y los asesores de inversión registrados ofrecer mejores resultados basados en datos para sus clientes, dice el comunicado al que accedió Funds Society.

Junto con esta asociación, Dynasty y algunos afiliados de la red realizarán una inversión minoritaria estratégica en BridgeFT, agrega el comunicado de la firma.

«Nos sentimos honrados de que el equipo de Dynasty se haya comprometido tan profundamente con nuestra tecnología y nuestra empresa», dijo Joe Stensland, Director Ejecutivo de BridgeFT.

BridgeFT será responsable de la agregación de datos de custodia para alimentar la tecnología de todos los socios integrados de Dynasty.

WealthTech API de BridgeFT es la primera plataforma WealthTech-as-a-Service del sector que ofrece una API única y abierta para datos, análisis y aplicaciones multicustodia listos para el comercio. La aplicación elimina la necesidad de alimentar datos individuales de una serie de custodios y proveedores de back-office, lo que permite a las empresas de gestión patrimonial y a las empresas FinTech crear aplicaciones de gestión patrimonial diferenciadas y de próxima generación.

«La red Dynasty de RIA independientes está conectada por nuestra plataforma WealthTech integrada, y nuestra asociación con BridgeFT nos permitirá mejorar las herramientas de clase mundial a disposición de nuestros asesores para asesorar mejor la vida financiera completa de sus clientes», dijo Ed Swenson, director de operaciones de Dynasty.

Como parte de la inversión de Dynasty, Frank Coates, Director de Tecnología de Dynasty, se unirá a la Junta Directiva de BridgeFT. Antes de incorporarse a Dynasty, Coates fue Copresidente de Datos y Análisis de Envestnet Inc. Antes de Envestnet, Coates cofundó y fue consejero delegado de Wheelhouse Analytics, que fue adquirida por Envestnet en 2016.

«BridgeFT aporta a Dynasty velocidad de ejecución, costes reducidos y una arquitectura llave en mano que nos permitirá escalar de forma más eficiente. Estamos entusiasmados de asociarnos e invertir en una empresa que se mueve a la velocidad del ritmo de innovación de Dynasty», agregó Swenson.

Mudarse con una pareja es un gran paso que no debe tomarse a la ligera, sin embargo, cuando se trata de dar el siguiente paso en su relación, el 63% de las personas que se han mudado con una pareja romántica dijeron que su decisión se vio afectada por las finanzas y/o la logística, dice una encuesta de Realtor y HarrisX.

«Vivir con una pareja romántica puede unir más a una pareja, pero también puede magnificar los problemas potenciales en una relación», dijo Clare Trapasso, editora ejecutiva de noticias de Realtor.

Aunque la idea de dividir el alquiler o la hipoteca puede ser muy atractiva, es importante tener conversaciones difíciles con tu pareja y pensar en cómo funcionará la convivencia antes de dar el paso, agrega Trapasso.

Los encuestados más jóvenes son mucho más propensos a dejarse convencer por el dinero y la logística: el 80% de la Generación Z y el 76% de los Millenials afirman que uno o ambos factores fueron decisivos a la hora de irse a vivir con su pareja. Esto se compara con el 56% de la Generación X y el 44% de los Baby Boomers, que dijeron lo mismo.

Como era de esperar, entre los que tuvieron en cuenta las finanzas y/o la logística en su decisión de mudarse con una pareja, los encuestados de la Generación Z (56%) -que se han enfrentado a unos costes de vivienda notoriamente altos a lo largo de su vida- fueron los más propensos a decir que ahorrar dinero dividiendo el alquiler/hipoteca fue un factor que contribuyó.

Además, el 70% de todos los encuestados que se han ido a vivir con su pareja declararon que habían podido ahorrar dinero al mudarse. Casi el 50% lograron ahorrar entre 1 y 1000 dólares.

Un porcentaje significativo de los encuestados que se han mudado con su pareja lo han hecho a una vivienda que una de las dos personas ya tenía alquilada (37%) o en propiedad (21%), mientras que el 30% decidió empezarde cero con un nuevo alquiler y el 9% dio el salto directamente a la compra de una vivienda en común.

No todas las relaciones funcionan y vivir en pareja no siempre es fácil. El 42% de las personas que se han ido a vivir con una pareja sentimental acabaron arrepintiéndose. Los motivos fueron principalmente que “la relación no funcionó” (48%), “se mudaron demasiado rápido/nos precipitamos en la decisión” (31%) “se dieron cuenta de que no éramos compatibles para vivir juntos” (27%), aseguró Trapasso.

En ese sentido, la responsable de Realtor aconsejó que si van a comprar una casa juntos como pareja de hecho, puede ser una buena idea hablar primero con un abogado inmobiliario para averiguar qué pasaría con la casa en caso de que rompieran.

¿Aceptarían este contrato?

Casi un tercio (31 %) de los encuestados que se han ido a vivir con su pareja han firmado un contrato en el que se especifica lo que ocurriría en caso de ruptura. Los encuestados más jóvenes son mucho más propensos a firmar un contrato, con un 54% de la Generación Z y un 47% de los Millennials. Esto sugiere que las generaciones más jóvenes podrían tener más conocimientos financieros y/o jurídicos y comprender la importancia de proteger sus inversiones.

Fondos Centenario lanza el Fondo Centenario Gestión Dólares, un producto de inversión con calificación AA+ (uy) emitida por FIX SCR (afiliada de Fitch Ratings), la estrategia uruguaya es administrada por Valores AFISA y el Gestor es Gletir Corredor de Bolsa S.A.

La auditoría está a cargo de Deloitte, y el asesor legal es Guyer & Regules.

«Este fondo busca proporcionar una modalidad de inversión de corto plazo, bajo riesgo y alta calidad. Invierte principalmente en letras y bonos del tesoro del gobierno estadounidense», anunciaron los administradores en un comunicado.

Santiago Jauregui, portfolio manager de Gletir, sostuvo que la familia de fondos busca “acercar a los inversores alternativas de inversión innovadoras, tanto en pesos como en dólares, con elevada liquidez y bajo riesgo”.

En marzo de 2022, la familia de Fondos Centenario lanzó su primer fondo “Fondo Centenario Gestión de Liquidez” en pesos uruguayos, que invierte principalmente en títulos emitidos por el Banco Central del Uruguay, cuyo rendimiento en el mes de enero fue de 9,74% anualizado y neto de costos.