CC-BY-SA-2.0, FlickrPhoto: OTA fotos. Japan: Goodbye Deflation?

Shinzo Abe tenía ambiciosos planes tras su reelección como primer ministro de Japón en 2012. Estaba dispuesto a tirar de todas las palancas a su disposición, en forma de políticas económicas y reformistas radicales, para poner fin a las “décadas perdidas” de Japón marcadas por una deflación paralizante. Aunque el éxito de sus políticas reformistas podría ser objeto de debate, sus planes de estímulo monetario y fiscal han ocasionado finalmente que tanto la inflación como el mercado de valores se muevan en la dirección correcta: al alza. Esta es la primera conclusión del análisis del equipo de renta variable de Japón de Henderson. Abe “ha cogido la idea”, dicen. Debe hacerse todo lo que sea posible para poner fin a la deflación y volver al crecimiento. Y la única manera de salir de la deflación es inflar agresivamente el camino de salida.

“Estas políticas han contribuido a que la renta variable japonesa se convierta en una de los activos con mejor rendimiento en lo que va del año, aunque a costa de un yen debilitado significativamente. Uno de los beneficiarios en particular ha sido el sector financiero”, explica el equipo de Henderson. En los últimos años, el sector ha experimentado un impulso cuando los bancos se han desprendido finalmente de sus préstamos fallidos, dejando los balances más fuertes que la mayoría de sus homólogos del mundo desarrollado. Además, los ratios de capital de T1 de los bancos han venido impulsados por el resurgimiento del mercado de renta variable.

Para la mayoría de los bancos occidentales, este capital tiende a conservarse en activos de renta fija de bajo riesgo, conservándose un pequeño porcentaje en renta variable. Sin embargo, en Japón una proporción significativa se conserva en renta variable nacional no financiera. “En un entorno de reflación, este resurgimiento de las carteras de renta variable ha reforzado el capital de los bancos, dejándolos mucho más capitalizados para hacer frente a conmociones imprevistas, quedando así mismo bien posicionados para beneficiarse de la recuperación en la economía nacional”, afirman los expertos de la firma.

El camino que se debe seguir

Henderson cree que a largo plazo, el sector financiero se beneficiará previsiblemente de cualquier subida en los tipos de interés, que han permanecido bajísimos en Japón durante décadas. Una subida ―aunque probablemente será muy pequeña y gradual― permitiría que los bancos obtuvieran un mayor margen de interés neto. Es decir, el margen sobre lo que se puede obtener mediante las actividades de préstamo de los bancos, frente a lo que se paga a los depositantes, aumenta. Sin embargo, esto se considera actualmente como una perspectiva lejana y los mercados no prevén una subida de tipos hasta el segundo semestre de 2016.

“Mientras tanto, vemos oportunidades en aquellas empresas orientadas al mercado nacional que sean susceptibles de beneficiarse de una recuperación de la economía. En particular, los sectores servicios y comercio minorista deberían beneficiarse tras el período de calma inducido por el aumento de impuestos al consumo de 2014, que hizo que el impuesto sobre bienes y servicios subiese del 5% al 8%. Entre las acciones que poseemos en estos sectores se incluyen las de Rakuten, la empresa de comercio electrónico líder en Japón, y Fujitsu. Esta última tiene un nuevo equipo directivo, que esperamos que se centre más en su negocio esencial de servicios informáticos, el cual genera un gran volumen de efectivo”, cuentan.

Es demasiado pronto para que Abe clame victoria económica. Sin embargo, en caso de que continúe con sus políticas económicas y reformistas, podríamos ver finalmente la vuelta a algo parecido a la “normalidad”, para alivio de la pacientísima comunidad inversora del país.

Alexander Schindler, presidente de Efama, estuvo hoy en Madrid.. Efama apoya los planes de pensiones europeos y los ELTIF pero ve obstáculos para un mercado único de capitales

A raíz de la crisis financiera, se está produciendo una oleada de iniciativas regulatorias que afectan, de forma directa o indirecta, a la industria de fondos europea. Entre esa avalancha hay un punto de luz, una iniciativa que puede cambiar la realidad de la industria, y para bien, ayudando a financiar el crecimiento en el Viejo Continente. Se trata del desarrollo de un mercado único de capitales. “La nueva agenda de la Comisión Europea supone un respiro con respecto a la perspectiva de regular todo surgida tras la crisis. La unión del mercado de capitales es una oportunidad para reducir la dependencia de la finaciación bancaria”, asegura Alexander Schindler, presidente de Efama, hoy en Madrid.

En su opinión, existen dos perspectivas en materia regulatoria: la de aquellos reguladores, como IOSCO, centrados en evitar el riesgo sistémico, y la de otros que están preocupados por la falta de crecimiento y buscan nuevas formas de movilizar capitales para financiar iniciativas públicas, como las infraestructuras, pues en Europa se necesitan entre 200.000 y 300.000 millones para nuevos proyectos. “Más del 40% de la riqueza de los hogares europeos está en depósitos y hay que transportar este capital hacia inversiones de más largo plazo: es el motivo tras la regulación que pretende crear una unión del mercado de capitales”, asegura.

Ese proyecto se basa en iniciativas clave, como impulsar el desarrollo de un mercado único para los planes de pensiones individuales en Europa o la iniciativa ELTIFs, los fondos de largo plazo europeos que pretenden canalizar las inversores hacia las infraestructuras y otros proyectos de largo plazo y que estarían disponibles para inversores de altos patrimonios y también medianas instituciones. También trata de facilitar la financiación a pequeñas y medianas empresas y una securitización de alta calidad, según el green paper sobre el tema lanzado por la Comisión en febrero de este año.

Desde Efama, consideran que su implantación “llevará tiempo pero será algo muy positivo”, según su director general, Peter De Proft, y apoyan la iniciativa del marco de pensiones europeo, de ELTIF –recientemente se ha revisado Solvencia II para que las aseguradoras tengan más facilidades para invertir en proyectos a largo plazo, por ejemplo- y también la necesidad de asegurar un terreno igualado para todo tipo de productos, reduciendo barreras para la distribución transfronteriza de fondos y reconociendo que no todos los fondos alternativos son hedge funds. Sobre todo piden esto último porque la normativa PRIPs, que tendría que garantizarlo y pedirá un nuevo folleto simplificado a los vehículos de inversión, vuelve a centrarse en los fondos y deja fuera otros instrumentos como los contratos de seguros.

Efama también critica que normas como la FTT, la tasa a las transacciones financieras, causa disrupción para lograr ese mercado único, y puede dañar los retornos para los inversores, y denuncia que los tratados de doble imposición con países de fuera de la UE favorecen que los fondos solo tengan inversores europeos además de discriminar a la UE en términos fiscales. Así las cosas, todavía hay obstáculos para que se logre esa unión del mercado de capitales.

La industria en un escenario de tipos al alza

¿Y cómo evolucionará la industria de fondos en este escenario? Aunque en EE.UU. se afronta un escenario de subida de tipos de interés, algo a lo que los mercados financieros reaccionarán según Schlinder, Europa tendrá un desacoplamiento, pues el BCE aumentará su programa QE y asegurará un entorno de tipos bajos. Esto también apoyará a la industria de fondos, puesto que los inversores no tendrán la tentación de acudir a otro tipo de instrumentos que empiecen a ofrecer más rentabilidad, como los depósitos. Actualmente, su volumen en Europa, contando fondos y mandatos discrecionales, supera los 19 billones de euros.

“En Europa los tipos seguirán muy bajos durante un largo periodo de tiempo y, en este contexto, el mayor riesgo está en las carteras de renta fija, cuyas rentabilidades son muy bajas”, apostilla el presidente.

Foto: Edificio Sura Asset Management en Medellín, Colombia / Foto cedida. Grupo SURA recompra a JP Morgan su participación en SURA Asset Management por 267 millones de dólares

El pasado 14 de septiembre en una junta especial del Consejo de Administración, el Grupo SURA aprobó la ejecución de un programa de recompra de acciones donde el grupo colombiano adquirirá la participación que JP Morgan SIG Holdings mantiene en la actualidad en la filial SURA Asset Management SA.

La operación anteriormente mencionada se cerrará el próximo 18 de septiembre, y supone un incremento de la participación del Grupo SURA en su filial de un 67,05% a un 71,38%.

En junio de 2012, JP Morgan compró menos de un 5% de participación en la gestora SURA Asset Management por unos 178 millones de dólares. Mientras que la operación de recompra se cerrará por unos 267 millones, lo que representa una prima del 50% sobre el precio de venta.

SURA Asset Management, gestora que se especializa en pensiones, ahorro e inversiones en Chile, Colombia, México, Perú y Uruguay, es una subsidiaria del Grupo SURA que hasta ahora estaba participada por otros cinco socios minoritarios: International Finance Corporation, Grupo Bolivar, Bancolombia, el fondo de inversión internacional General Atlantic, y JP Morgan.

Estructura de accionistas en septiebre 2014 / Fuente Grupo SURA

A cierre de junio 2015, en los últimos doce meses, SURA Asset Management había publicado un ebitda de 456,8 millones de dólares, unos activos bajo gestión de 112.800 millones, un ingreso acumulativo de 902,3 millones y una deuda neta de 674,3 millones de dólares.

La decisión de expandir la participación del Grupo de Inversiones Suramericana SA en su filial SURA Asset Management fue tomada para mejorar y complementar la estrategia de inversión a largo plazo del grupo colombiano en Latinoamérica. De hecho, la recompra de esta participación cumple las expectativas de generación de caja y mantiene una perspectiva de crecimiento positivo para el grupo, y representa una oportunidad de mejorar la estructura de capital de la filial, teniendo en cuenta los términos de las tasas actuales.

David Schwartz, presidente de la Florida International Bankers Asociation. Foto: Funds Society. David Schwartz: "Las entidades tienen que adaptarse a las necesidades de los nuevos clientes"

Con motivo de la próxima celebración de FIBA Wealth Management Forum en Miami, los días 1 y 2 de octubre, entrevistamos al presidente de FIBA, David Schwartz. El encuentro reunirá a entre 200 y 250 profesionales de la gestión de patrimonios.

¿Cuál es el tema que nadie quiere perderse este año?

En realidad no hay un ponente estrella. Como se están produciendo, y se esperan, tantos cambios en la industria de la gestión de patrimonios y la banca privada, lo que los profesionales de esta actividad nos pedían era la puesta en común de una visión de futuro. El tema de este año es, por tanto, cómo veremos la industria en 2020. Estarán Morgan Stanley, Goldman Sachs o Blackrock, entre otros, para compartir sus experiencias. Se trata de generar diálogo, no presentaciones. Es un gran intercambio de ideas.

¿Qué aspectos concretos del futuro se analizarán?

Hablaremos de la influencia de los asesores, de la tecnología, de los roboadvisors. De cómo será la industria y cómo prepararse para tener clientes de acuerdo a esa visión. En la primera jornada se expondrán las ideas de cómo será el futuro y en la segunda las soluciones para seguir vivos y creciendo. Veremos ejemplos de cómo implementarlas, cómo preparamos, qué nuevos perfiles de empleados necesitaremos, qué características concretas deberemos buscar en la nueva gente a contratar, qué formación debemos programar, etc.

¿Qué presagia el futuro para el wealth management?

Los futuros clientes, la generación del milenio, tiene otras prioridades y no está dispuesta a dedicar más tiempo del necesario a gestionar sus finanzas. Cree que si se puede tener toda la información a través de un Smartphone, no es necesario pasar dos horas en una sucursal o en un broker. Estos potenciales clientes, los millennials, no compran casas, viven de alquiler.

Sus banqueros necesitan entenderlos y las entidades tienen que adaptarse a sus necesidades. Ya hay bancos grandes que están invirtiendo en empresas que pueden ayudarles a mejorar en ese aspecto. Hace pocas semanas BlackRock compró Future Advisor.

¿Son los roboadvisors una tendencia pasajera, el futuro o la única forma de sobrevivir?

Son otra opción para ofrecer, un producto diferente, una utilidad distinta. Ahora estamos viendo una inversión importante por parte de la industria en estos roboadvisors. Es indudable que supone una tendencia a futuro, pero no será la única forma de manejar a un cliente. Será una parte más de los productos que se ofrezcan.

Uno de los temas de la agenda es el real estate. ¿Es ese el activo alternativo estrella en Miami?

Sí. Por eso terminamos la conferencia con un panel de real estate. Habrá un abogado, un broker –Cervera-, un banquero que financia y se trata de entender cómo funciona el real estate como inversión alternativa. Va a ser un panel muy interesante.

Más información sobre FIBA Wealth Management Forum a través de este link

Alfonso de Gregorio, director de Inversiones de Gesconsult.. El fondo de bolsa de Gesconsult logra el rating bronce de Morningstar, que cambia la nota a varios fondos

En los últimos meses, un total de 35 fondos disponibles a la venta en España han tenido un cambio en su Morningstar Analyst Rating, según explica la firma de análisis.

En primer lugar, la firma ha comenzado la cobertura de tres fondos, dos de los cuales pasan a ser medallistas Morningstar. El primero, el Gesconsult Renta Variable ha conseguido el rating Bronze. “Nuestros analistas piensan que el fondo batirá a la media de sus competidores a largo plazo. Alfonso de Gregorio ha gestionado este fondo en su cargo de director de Inversiones desde 2004, y cuenta con el apoyo de un compacto equipo. El proceso combina un enfoque top-down, que incluye exposición a liquidez de hasta un 25%, con selección de compañías individuales. La ejecución del proceso es compleja pero el equipo ha demostrado sus capacidades a largo plazo, a pesar de unas comisiones más caras que la media”, comenta Javier Sáenz de Cenzano, director de Análisis de Morningstar para Iberia e Italia.

También tiene medalla el Deutsche Invest I Top Euroland con Britta Weidenbach al frente: “Tiene sólidos credenciales con más de 15 años de experiencia en renta variable europea, y ha gestionado este fondo de forma exitosa desde su nombramiento en octubre de 2006. Además, cuenta con el apoyo de un numeroso y experimentado equipo de renta variable europea a su alrededor”, explican. Por último, el fondo PIMCO GIS Euro Income Bond recibe rating Neutral. “Desde febrero de 2013 está gestionado por Eve Tournier, que cuenta con un sólido historial al frente de una estrategia similar a esta pero que invierte en bonos en dólares, y pensamos que aún tiene que demonstrar su valía en el universo de inversión europeo. Cuenta con el apoyo d los amplios recursos de renta fija de PIMCO, que incluye más de 60 analistas de crédito globales, pero este equipo no ha conseguido resultados mejores que la media en sus mandatos de crédito europeo, lo que nos hace ser cautos dada la fuerte exposición del PIMCO GIS Euro Income Bond a este segmento de mercado”.

En segundo lugar, hay un buen número de fondos que pasan a estar bajo revisión: en la mayoría de los casos se debe a cambios en el equipo gestor, que consideran suficientemente relevantes como para justificar una re-evaluación del producto, como ocurre en los siguientes fondos: Invesco Asia Balanced, Candriam Bds Emerging Mkts, Foncaixa I Deuda Pública, FonCaixa RF Corporativa Estándar, Mirabaud Eq. Swiss Small and Mid, Petercam Bonds Eur y Petercam L Bonds Universalis. «En el caso de Invesco Asia Balanced y de Petercam Bonds Eur, nuestros analistas ya han re-evaluado su opinión y les han otorgado el rating Neutral y Bronze, respectivamente».

También es el caso de EDM Internacional Sicav Strategy, que ha pasado de neutral a bajo revisión. ¿La razón? “Se han producido cambios relevantes en el equipo gestor de este fondo recientemente. Ricardo Vidal será sustituido por Teresa Watkins como co-gestor, tras ser nombrado aquel co-gestor de otro fondo de la casa, el EDM Inversión. Watkins se incorporó a la firma en 2013 y antes había trabajado en la gestora francesa Comgest desde 2003. Cuenta con 14 años de experiencia en finanzas. Beatriz López se mantiene en su puesto de co-gestora del producto, cargo que ha ocupado desde que el fondo pasase de tener a una entidad externa como subadvisor (Comgest) a ser gestionado internamente, en septiembre de 2009. Por tanto, de ahora en adelante Watkins y López llevarán el día a día de EDM International Strategy SICAV”.

Por otro lado, algunos fondos que estaban bajo revisión han pasado a tener nuevo rating tras el proceso de due diligence que han realizado los analistas de Morningstar. La mayoría han pasado a contar con el rating Neutral, si bien destaca el Fidelity South East Asia, que ha recibido el Bronze. También el Aviva Espabolsa ha pasado a tener rating neutral, desde «bajo revisión» ante los cambios en el equipo en los últimos tiempos. Aviva Espabolsa viene cambiando su rating desde Gold, cuando era gestionado por Iván Martín. A éste le sustituyó Pablo Cano, y después fue gestionado por José María Díaz Vallejo y por último Rodrigo Utrera. Aunque se ha venido mantiendo en rating Neutral, ha habido revisiones de por medio, con todos los últimos cambios. “Creemos que una mayor estabilidad en lo sucesivo sería positiva para los inversores del Aviva Espabolsa”, comentaba Álvaro Liniers, analista de la firma, el pasado mayo. «El nuevo responsable del día a día de la cartera es, desde marzo de 2015, Rodrigo Utrera. Utrera proviene de Belgravia Capital, donde trabajó como analista durante casi una década. El bagaje de Utrera como analista nos parece sólido, si bien esta es su primera responsabilidad como gestor principal. Utrera llevará el peso del fondo, si bien también contará con la ayuda de Alfonso Benito (CIO) y Carlos Gutiérrez, quien llegó a la firma a principios de 2014 como director de Renta Variable”.

Dentro de los downgrades, algunos fondos han perdido su condición de medallistas para pasar a tener el rating Neutral, reflejando que sus analistas han perdido convicción en los mismos. Es el caso de Baring Eastern Europe, Fidelity Global Multi Asset Tactical Moderate Fund, Perkins US Strategic Value y Schroder ISF Strategic Credit. Por otro lado, hay una serie de fondos que si bien bajan un peldaño en su rating, mantienen la confianza de los analistas Morningstar. Se trata de Carmignac Investissement, Carmignac Patrimoine y Franklin Mutual Global Disc, que pasan de Silver a Bronze. Por último, el LO Funds – Eurozone Small & Mid Caps pasa a contar con Rating Negative.

Eric Bendahan. Foto cedida. MCH IS llega a un acuerdo para representar a Eleva Capital, la gestora de Eric Bendahan, en España y Portugal

MCH Investment Strategies, agencia de valores especializada en la selección y representación de gestoras internacionales, ha comenzado la representación en España y Portugal del fondo Eleva European Selection, centrado en renta variable europea y gestionado por Eric Bendahan.

Bendahan, gestor del fondo, así como CEO y fundador de Eleva Capital LLP, cuenta con una trayectoria profesional altamente reconocida por haber batido a sus benchmarks de manera consistente durante los últimos 15 años. Trabajó entre noviembre de 2005 y agosto de 2014 en Banque Syz & Co, donde gestionaba alrededor de 2.400 millones de euros en activos, en dos reconocidos fondos: el Oyster European Opportunities, que logró mantener en el primer cuartil del ranking desde el inicio de su gestión en 2005, y el fondo Oyster European Selection, lanzado en noviembre de 2011 y que mantuvo en el primer percentil, superando a su benchmark el Stoxx 600 en un 24,4% neto de comisiones.

También trabajó en AXA Investment Managers, etapa durante la cual fue nombrado mejor gestor de renta variable europea por Citywire (Citywire European Top 100 Fund manager en 2005).

Eleva European Selection ofrece una estrategia activa y flexible en la inversión en valores europeos cuyo objetivo es batir a medio y largo plazo al Stoxx 600 NR. Se trata de un proceso de inversión disciplinado, centrado en la selección de valores asumiendo un tracking error en el entorno del 6% y active weight por encima del 80%.

Para conseguir sus objetivos se centra en cuatro áreas estratégicas que tienen su origen en la experiencia de Bendahan y constituyen un ángulo único en la selección de valores que se aplica a las recomendaciones en el proceso de decisión de inversión: compañías familiares o de fundaciones; modelo de negocio diferenciado en industrias maduras; valoraciones divergentes entre renta variable y crédito; y empresas sometidas a cambios significativos en la gestión o el accionariado.

Según afirma Alejandro Sarrate, socio fundador de MCH Investment Strategies, “Eeleva representa perfectamente el tipo de firma que buscamos en MCH IS. Un gestor con talento, especializado en una clase de activo donde ha cosechado importantes éxitos en grandes casas y que decide apostar por sí mismo, coinvirtiendo su patrimonio junto con sus inversores”.

Photo: Deurim Poyu. Economic Uncertainties in The U.S. Keeping CFOs Up at Night

Los ejecutivos financieros de las principales compañías estadounidenses son relativamente optimistas sobre el futuro, pero mantienen la cautela ante las incertidumbres económicas del país. Una de sus mayores preocupaciones, según la última edición de la encuesta Grant Thornton entre 900 CFOs y otros altos ejecutivos financieros, es la falta de acción del Congreso de Estados Unidos sobre la reforma fiscal.

Las buenas noticias para los profesionales de las finanzas es que los CFOs están realizando una agresiva labor de búsqueda y contratación de nuevos talentos. La gran mayoría de los directores financieros, hasta el 70%, tiene una necesidad crítica de retener y fichar profesionales que ayuden a respaldar el crecimiento de la compañía.

De hecho, el 40% espera que las nuevas contrataciones en su negocio aumenten en los próximos seis meses, mientras que el 52% espera que el ritmo siga siendo el mismo. La mayoría de los directores financieros (el 67%) planea aumentar los salarios en el próximo año, que han permanecido estables desde 2014.

Qué les quita el sueño

En el lado de las preocupaciones, más de la mitad de los directores financieros (el 55%) contestó en el sondeo que la incertidumbre en la economía estadounidense es una de sus principales preocupaciones, ya que podría afectar al crecimiento del negocio en los próximos 12 meses. Este resultado se da a pesar de que la mayoría de los directores financieros esperan que las condiciones macro en el país en general sigan siendo las mismas (49%) o incluso mejoren (un 43%) durante ese periodo, lo que sugiere que hay otros factores detrás que actúan como una barrera al crecimiento.

«Aunque la economía de Estados Unidos se ha estabilizado, nuestros datos sugieren que la incertidumbre relacionada con otros factores económicos está haciendo que la planificación estratégica sea especialmente difícil para los ejecutivos financieros», explica Randy Robason, socio director de los Servicios de Impuestos de Grant Thornton. «Los directores financieros quieren que Washington, los reguladores o la Reserva Federal ofrezcan algunas respuestas pero no están consiguiendo nada más que indecisión.»

Esta preocupación de los altos ejecutivos parece haber aumentado considerablemente desde principios de este año. En mayo de 2015, sólo el 22% veía las incertidumbres económicas como un límite importante a la capacidad de crecimiento de su empresa de cara al próximo año.

Foto: Cristian Santana. Los fondos de pensiones chilenos pueden invertir en nuevos fondos de Rothschild, Neuberger Berman o Santander AM

La Comisión Clasificadora de Riesgo en Chile, ente regulador encargado de clasificar y aprobar instrumentos financieros para los fondos de pensiones chilenos, aprobó a finales de agosto doce nuevas estrategias de fondos pertenecientes a gestoras extranjeras.

Edmond de Rothschild fue la gestora más beneficiada con la aprobación de cuatro fondos, seguida de Neuberger Berman y Santander AM, que empatan con dos fondos aprobados cada una.

En cuanto a la clase de activo, hay paridad en el número de estrategias de renta variable y las estrategias de renta fija, con cinco fondos cada una. Asimismo, el organismo regulador chileno aprobó un fondo de mercado monetario y un fondo con composición mixta. En relación a la región de inversión, existe un predominio de fondos que invierten en mercados emergentes y globales, seguidos de los fondos asiáticos y europeos.

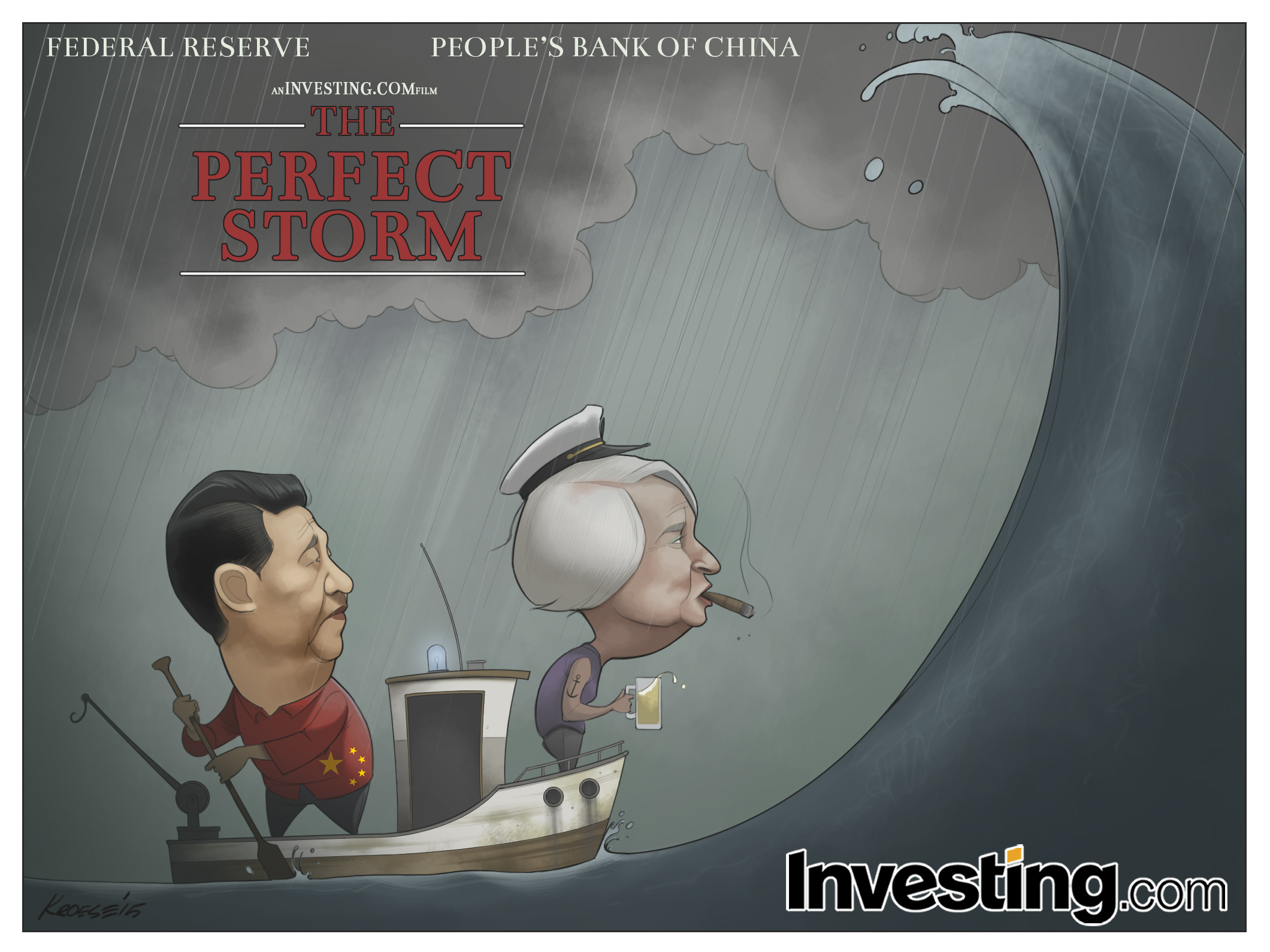

¿Está la economía global dirigiéndose hacia la tormenta perfecta? La presidenta de la Fed, Janet Yellen, y el primer ministro chino, Li Kequiang, son los protagonistas de este momento de mercado. Foto: Investing.com.. La Fed deshoja la margarita de los tipos afrontando riesgos en cualquier escenario

Nadie lo tiene claro y son pocos los que se aventuran a predecir con seguridad lo que pasará en la reunión que la Reserva Federal estadounidense mantendrá el miércoles y jueves de esta semana. Tampoco el consenso de analistas, que ha ido cambiando de opinión conforme se acercaba septiembre y ha pasado de creer firmemente en una subida de tipos a la situación actual, en la que solamente un 30%, o menos, confía en que habrá un alza en las tasas. “El mercado ha ido enfriando la posibilidad de subidas de tipos para esta cita”, dicen en Andbank: los tipos implícitos descuentan en menos de un 30% una probable subida de tipos en septiembre vs. 50% a mediados de agosto, con las encuestas a inversores y analistas en probabilidades algo mayores. Según Citi, el mercado asigna una probabilidad menor al 20% a esa subida.

Así las cosas, la mayoría da por hecho un retraso, y cree que la decisión tendrá que esperar al menos a diciembre, si bien la consigna es no centrarse tanto el cuándo como en el cómo, esto es, en el ritmo de subidas. Y, teniendo claro que la Fed, tanto si decide subir los tipos ahora como esperar unos meses, decida lo que decida, afronta riesgos de distinta índole.

El riesgo de subir tipos…

Al subir tipos, el riesgo es enfriar la economía estadounidense y la global, y alimentar una inestabilidad en los mercados financieros susceptible de poner en peligro la recuperación, dicen los expertos.Algo innecesario teniendo en cuenta la persistencia de un riesgo desinflacionista y deflacionista.“Nosotros pensamos que no debería subir tipos en esta reunión. La situación actual de la economía norteamericana podría justificar la subida de tipos de interés, pero si tenemos en cuenta la reciente inestabilidad de los mercados financieros, la decisión de subir los tipos debería ser pospuesta. Las dudas sobre la economía china se han traducido durante el mes de agosto en una importante inestabilidad en los mercados, la volatilidad ha subido a niveles no vistos en estos últimos años y la pérdida de confianza se ha generalizado entre los inversores”, explica Jordi Padilla, director de la gestora de Popular Banca Privada.

“No olvidemos que la recuperación económica en EE.UU. es una realidad pero la situación del resto de las economía es mucho más débil. Así Europa crece pero a niveles muy moderados (1,5%), Japón a pesar de los Abenomics no es capaz de salir de la deflación y las economías emergentes si bien crecen a una media del 4% su proceso de desaceleración es una realidad y en algunos casos como Brasil la realidad es la recesión”, añade. En su opinión, aunque algunos analista dicen que si la Fed sube tipos de interés dará un mensaje de tranquilidad ciñéndose al guión y demostrando que las cosas van bien y que si pospone la subida de tipos sería reconocer que las cosas están peor, ésa es una interpretación incorrecta. “Es importante la estabilidad financiera en estos momentos y que la Fed mantenga los mercados estables es necesario para que se consolide esta recuperación económica”. Padilla dice, que en caso de subida, la reacción de los mercados sería negativa, pues dos tercios de los analistas no se lo esperan, frente a un tercio que sí, el porcentaje inverso al de antes de verano. “Una subida de tipos sería contraconsenso en este momento y por tanto tendría un riesgo de reacción elevado”.

También creen en un retraso en ETF Securities / Roubini Global Economics: “A pesar de que se estén creando más de 200.000 puestos de trabajo al mes, el mercado inmobiliario siga generando un crecimiento decente y se haya reactivado el crédito, las presiones desinflacionistas podrían persistir dado el bajo ritmo de crecimiento de los salarios, la fortaleza del dólar y el nuevo retroceso del precio del petróleo y las restantes commodities. Estas razones apoyan nuestro escenario central: que la Fed retrase la subida de tipos hasta diciembre, y dada la turbulencia en los mercados, que se retrase incluso hasta principios de 2016”, dicen. En todo caso, los expertos de ETF Securities y Roubini Global Economics insisten en que es mucho más importante determinar “cómo” subirá tipos la Fed, y no tanto “cuándo” empezará a subirlos.

Los expertos, en general, consideran que una ligera subida de tipos en EE.UU., de en torno al 0,25%, sería digerible para la economía americana si consideramos que ésta crecerá en torno al 2%-2,5% y que estamos a las puertas del ‘pleno empleo’ en este país. Pero dudan, teniendo en cuenta que no ha habido subidas salariales nid el consumo, de si ahora es el momento adecuado de comenzar a combatir el riesgo de inflación. Y la sacudida en los mercados durante el mes de agosto no le ha venido nada bien a la Fed para tomar una decisión de tal trascendencia. “Con un aumento de tipos y un posterior terremoto en las bolsas se pueden ver esfumados todos los esfuerzos de los programas QE en los que precisamente la Fed ha buscado revalorizar las cotizaciones de los activos a la vez que incrementar significativamente su propio balance. La lógica dice que sería el momento de iniciar el cambio de ciclo de tipos en EE.UU. pero el entorno actual hace pensar que puede que lo vayan a retrasar hasta que el entorno directo se encuentre en un momento más relajado”, añade Christian Dürr desde Ética Patrimonios EAFI.

“Hay una elevada preocupación por el resultado de la reunión. No sería la primera vez que el inicio de la normalización se lleva por delante la recuperación económica o simplemente es el preludio de una corrección de excesos”, dice José Luis Martínez Campuzano, estratega de Citi en España. El experto cree que se mantendrán los tipos pero que el discurso será más duro. “Es la mayor tensión e inestabilidad de los mercados un escenario de restricción financiera que puede compensar precisamente tomar la decisión sobre tipos”, comenta.

“Si se produjese una subida de tipos en septiembre, esto sorprendería a los mercados financieros, que es precisamente lo que la Fed trata de evitar”, comenta Luke Bartholomew, gestor de renta fija en Aberdeen AM, aunque advierte de una espiral preocupante: “Si los mercados financieros empiezan a pensar que la Fed está esperando a que ellos le den pie para empezar a subir tipos, entonces todo empieza a estar del revés”. Para el experto, la fecha de la primera subida aclarará hasta qué punto es la Fed susceptible a los datos económicos y por tanto, probablemente también esclarecerá el camino que los tipos seguirán en el largo plazo. “La Fed parece estar pensando que subir los tipos en septiembre en lugar de hacerlo en diciembre podría lanzar al mercado el mensaje de que son más agresivos con sus decisiones de lo que realmente son”, asegura.

Jim Leaviss, responsable de renta fija minorista en M&G Investments, considera que el hecho de que la Fed suba los tipos o no es menos importante que determinar en qué nivel se establecerá finalmente el tipo de los fondos federales en un posible ciclo de subida de tipos. “Es probable que el ajuste monetario de la Fed en este ciclo sea anormalmente paulatino, prudente y objeto de numerosas comunicaciones a los mercados. Si el jueves se anunciara una subida de tipos sería una sorpresa para el mercado, que descuenta una probabilidad del 30% en este sentido”, dice. Probablemente, la parte corta de la curva sería la más afectada por la reacción inicial de los mercados, lo que daría lugar a un cierto aplanamiento de la curva de tipos de la deuda pública estadounidense. “Para que la rentabilidad de los bonos aumentara mucho más, sería necesaria una revisión de las previsiones de inflación. La apreciación del dólar, el positivo aumento de los salarios, el elevado nivel de préstamos al consumo y la caída de los precios de las materias primas sugieren que es poco probable que esto ocurra a corto plazo”, añade.

Eric Chaney, responsable de Análisis, y Laurent Clavel, economista internacional de AXA IM, consideran quesi la Fed sorprende a los mercados con subidas de tipos que no esperan la reacción será negativa, sobre todo para los mercados emergentes. Pero su visión es que no moverá ficha esta semana y esperará a diciembre.

“Creo que la combinación de factores internos y externos no es favorable a una subida inmediata de los tipos. En el plano interno, los fundamentales económicos estadounidenses siguen siendo relativamente sólidos por el momento. El mercado laboral continúa mejorando y la tasa de paro se encuentra actualmente en el punto medio de las estimaciones de la Fed para la tasa de paro natural. Sin embargo, el crecimiento de los salarios continúa siendo escaso, lo que sugiere que sigue existiendo capacidad sobrante en el mercado laboral. Pero lo importante es que la inflación, tanto la general como la subyacente, se mantiene en niveles muy bajos. A la vista de la incertidumbre, y partiendo de que la Fed tiene sus objetivos de inflación, no estamos ante un entorno de subida de tipos”, comenta Anna Stupnytska, economista global de Fidelity Worldwide Investment. “Además, los riesgos externos no han desaparecido, sobre todo las dificultades que siguen experimentando los mercados emergentes por la desaceleración de China, la caída de los precios de las materias primas y las condiciones financieras menos expansivas en todo el mundo. Durante el último año, las condiciones financieras en EE.UU. se han endurecido considerablemente por la fortaleza del dólar y este endurecimiento equivale por sí solo a varias subidas de tipos y, de mantenerse, podría provocar una ralentización del crecimiento estadounidense el próximo año”, añade.

El riesgo de no subirlos…

Pero, más allá del riesgo de la subida, también un riesgo de un retraso en la misma: en primer lugar, dar un mensaje erróneo a los mercados de que la situación no es lo suficientemente sólida en EE.UU. pero también retrasar una decisión cada vez más necesaria y verse obligada en el futuro a actuar de manera más acelerada y contundente. En NN IP apoyan la idea de que la autoridad subirá los tipos a finales de año y advierten de la necesidad de hacerlo cuanto antes: “Cuanto más tiempo permanezca la Fed con tipos cero en un entorno de mercado laboral al alza, mayor es el riesgo de que se quede rezagado y que posteriormente tenga que actuar con más celeridad y firmeza subiendo las tasas. Esto provocaría un mayor malestar en el mercado. Además, existe el factor de “aprender actuando”, en un entorno post-crisis que para todos es incierto. La Fed podría preferir “meter un dedo en el agua”, para ver cómo reaccionan la economía y los mercados antes de decidir cómo seguir actuando. Por eso apoyamos la teoría de que subirá tipos antes de final de año”, defiende Willem Verhagen, Senior Economist de NN IP.

Para los expertos de PIMCO, la Fed bien podría, si quisiera, subir los tipos de interés. “Si Janet Yellen, quiere empezar en septiembre, puede elegir entre los datos económicos que apoyan la normalización”, apunta Richard Clarida. “Tras los sólidos datos de empleo la pelota está ahora en el tejado de la Fed”, escribe Clarida en el blog de la firma.

¿Cuál será la reacción de los mercados?

Así las cosas, en cualquier escenario se presentan riesgos pero también oportunidades. Citi ha elaborado un cuadro en el que analiza las posibles implicaciones de la decisión: si la Fed es demasiado dovish (a la izquierda del gráfico), los inversores se mostrarían preocupados por una falta de recuperación en EE.UU., lo que implicaría un rally para los activos defensivos, como aquellos ricos en dividendos o utilities, así como una subida de alivio en los mercados emergentes. De no subir tipos pero asegurar que lo hará tan pronto como los datos lo apoyen y que «podría ser muy pronto», los mercados podrían mantenerse sin cambios.

De subir tipos, una subida, y asegurar que las futuras dependerán de los datos, algunos inversores podrían verse sorprendidos pero posteriormente sectores como el financiero podrían hacerlo bien; además, si la Fed comunica que la subida es solo una («One and Done!») también los emergentes podrían recuperarse. Según el análisis de Citi, si la Fed sube los tipos, entrando de lleno en un ciclo alcista típico, podría volver la incertidumbre y volatilidad y a los inversores les preocuparía que tuviera que dar marcha atrás en 2016 si vuelve la recesión.

En este escenario de incertidumbre, algunos asesores y expertos consultados reconocen que están pendientes de la volatilidad y aconsejan prudencias y no mover en exceso las carteras. “No sabemos qué decisión tomará la Fed el jueves. Si se decantará por una subida de tipos apoyada en sus datos macro o los mantendrá pensando más en China y los mercado emergentes.Nosotros, como asesores, intentamos no intentar adivinar qué va a pasar sino ayudar e los clientes a capear el temporal. Estamos más pendientes de la volatilidad que provoca la incertidumbre sobre lo que sucederá. Y aconsejamos prudencia, no realizar grandes cambios en las carteras ni apuestas arriesgadas. Como decía el fundador de los jesuitas, San Ignacio de Loyola, En tiempos de tribulación no hacer mudanza”, recomienda Carlos García Ciriza, fundador de la EAFI C2 Asesores Patrimoniales y presidente de la asociación de EAFIs, Aseafi.

¿A qué países afectará más?

En este mapa de ETF Secuties-Roubini Global Economics, se analiza la sensibilidad de los distintos países del globo a las posibles subidas de tipos de la Fed.

Foto: realduluoz, Flickr, Creative Commons. BlackRock amplía su gama de ETFs europeos de estrategia smart beta con el lanzamiento de la serie FactorSelectTM

iShares lanza tres ETFs multifactor que ofrecen una exposición transparente, diversificada y eficiente en costes a varios factores de riesgo —valor, calidad, momentum y tamaño— manteniendo un nivel de riesgo similar al de sus índices de referencia.

La nueva gama FactorSelectTM de iShares está formada por los siguientes fondos:

iShares FactorSelectTM MSCI World UCITS ETF (IFSW)

iShares FactorSelectTM MSCI USA UCITS ETF (IFSU)

iShares FactorSelectTM MSCI Europe UCITS ETF (IFSE)

Tom Fekete, responsable de producto de iShares para la región EMEA en BlackRock, comentó: «Nuestros análisis han determinado que algunos estilos de inversión, con el tiempo, han logrado una rentabilidad ajustada al riesgo superior a la del mercado en general. Los inversores comprenden bien estas temáticas —la búsqueda de empresas con balances sólidos o títulos baratos, por ejemplo—, que han sido, durante mucho tiempo, la base de las estrategias utilizadas en los fondos de inversión de gestión activa. Ahora, la serie FactorSelectTM permite a los inversores acceder a estas intuitivas ideas de inversión, contrastadas a lo largo del tiempo, a través de ETFs transparentes y eficientes en cuanto a costes«.

Aitor Jauregui, director de ventas de iShares Iberia, comentó: “El interés de los clientes por los productos smart beta es cada vez mayor. Si trasladamos esta tendencia al mercado español, la demanda proviene principalmente de los fondos de pensiones y gestores, aunque también empieza a hacerse hueco entre los gestores de sicavs”. La serie FactorSelectTM está inspirada en sus ETFs de factor único, que ofrecen exposición a una temática de inversión específica. Estos nuevos ETFs multifactor ofrecen exposición a diferentes fuentes de posibles rentabilidades superiores en un único fondo, lo que da lugar a una estrategia de diversificación que puede arrojar buenos resultados en diferentes condiciones de mercado. «Los inversores podrían considerar estos ETFs de smart beta como un complemento a las estrategias tradicionales de gestión activa y pasiva con el fin de mejorar potencialmente la diversificación y optimizar los resultado», añade.

Deborah Yang, Managing Director y responsable de índices en la región EMEA de MSCI, comentó: «Estamos encantados de que iShares haya ampliado su gama Factor ETF con índices MSCI. La exposición multifactor es un importante elemento, cada vez más frecuente en la gestión pasiva y más popular entre los inversores que desean una mayor diversificación de forma transparente y efectiva en lo que a costes se refiere».

Los fondos son de réplica física, es decir, que mantienen los títulos subyacentes del índice. BlackRock gestiona 128.000 millones de dólares en estrategias de smart beta basadas en factores de riesgo.