LinkedInAlexia Young, International Sales Representative en Becon

BECON ha contratado a Alexia Young como nueva incorporación a su equipo de ventas internacionales con sede en su oficina de Miami en Brickell Ave.

Young se une a Benjamin Constanzo, que se incorporó al equipo de Brickell el año pasado junto a Frederick Bates, socio de BECON.

«Estamos encantados de incorporar a Alexia al equipo y esperamos ver todas las cosas increíbles que puede hacer mientras desarrolla nuestro negocio en el segmento de US Offshore”, comentó Bates.

El managing partner de la oficina de Miami, agregó que a pesar del difícil año 2022, Becon logró “avances significativos en la firma de acuerdos de distribución y en la incorporación de los fondos” que representan a los mayores intermediarios bursátiles de América.

“Ya cubríamos a más de 1.000 asesores y selectores profesionales de fondos US Offshore y esperamos duplicar esa cobertura para 2024», puntualizó.

La empresa actúa como mayorista para varios fondos US Offshore de gestoras como Neuberger Berman, Schafer Cullen, Barings y New Capital (EFG Asset Management) en diferentes mercados de América.

«Cuando BECON comenzó allá por 2017, éramos esencialmente la única organización de distribución de terceros centrada en canales fuera de los fondos de pensiones en las Américas. Creo que hemos validado el modelo y los gestores de activos ahora entienden que es una forma mucho más efectiva de distribuir sus fondos en lugar de tratar de crear sus propios equipos internos”, relató Bates.

Por otro lado, uno de los socios de la firma, José Noguerol, hizo hincapié en la inversión en capital que ha realizado BECON y resaltó lo que fue la apuesta de la empresa con los ascensos de Juan Fagotti y Lucas Martins.

“El año pasado ascendimos a dos de nuestros miembros más exitosos del equipo de ventas, Juan Fagotti y Lucas Martins, a socios de la empresa. Han sido fundamentales para el crecimiento de nuestro negocio en Latinoamérica y ofrecen un servicio excepcional a nuestra base de clientes en Latinoamérica y EE.UU», concluyó Noguerol.

El equipo de distribución de BECON ahora supera las 11 personas con cobertura en toda América Latina y US Offshore, que incluye Miami, Nueva York, Texas y California.

Santander Chile llevó a cabo su Junta Ordinaria de Accionistas 2023, encuentro en el que correspondía renovar el Directorio de la entidad, siendo confirmadas como nuevas integrantes titulares de la mesa María Olivia Recart y Blanca Bustamante. De esta forma, Santander Chile se convierte en el banco de la plaza con la mayor cantidad de mujeres directoras titulares, al sumarse a Ana Dorrego y Lucía Santa Cruz, anunció el banco en un comunicado.

«Este paso es relevante para Santander en la medida que concreta su compromiso de integrar más mujeres a sus mesas directivas a nivel global, siendo Chile ahora un referente, al igual que a nivel de sus líneas ejecutivas, en donde 31% de las jefaturas están integradas por mujeres», señalaron desde la entidad.

“Es importante sumar a nuestro gobierno corporativo a las mejores personas, que aporten con sus conocimientos, experiencias y visión a la misión del Banco. Hoy, con mucho orgullo, podemos decir que el Directorio de Santander es aún más diverso, lo que sin duda refleja que vamos por buen camino, respondiendo también a lo que el mercado

espera de nosotros”, aseguró Román Blanco, gerente general y country head de Santander Chile.

María Olivia Recart es ingeniera comercial con mención en Economía de la Universidad de Concepción y Master of Arts en Economía de Georgetown. Cuenta con más de 25 años de experiencia en políticas públicas, I+D, alta dirección de empresas y organizaciones sin fines de lucro. Estuvo 16 años en Fundación Chile y luego se desempeñó como subsecretaria en el Ministerio de Hacienda (2006-2010). A fines de 2010 asumió como vicepresidenta de asuntos corporativos para la región de las Américas de la minera australiana BHP y entre 2019 y 2023 fue rectora nacional de la Universidad Santo Tomás (UST). Además, es miembro del Consejo de Comunidad Mujer, directora de Cap y de Aclara.

En tanto, Blanca Bustamante también es ingeniero comercial, con mención en Economía de la Pontificia Universidad Católica de Chile. Su experiencia profesional incluye la posición de analista económico en el Banco Central, analista de estudios en Oppenheimer Co. Nueva York y en IM Trust. En 1998 ingresa a Viña Concha y Toro como head of Investor Relations, posición que ocupa hasta 2010. En 2001 asume adicionalmente la responsabilidad de subgerente de Comunicaciones Corporativas. Actualmente, ocupa el cargo de directora de Asuntos Corporativos. Desde 2013 participa como miembro del Consejo del Centro de Investigación e Innovación de Concha y Toro.

«En la Junta también se aprobó un dividendo de Ch$2,57 por acción, equivalente al 60% de las utilidades del Banco en 2022. Este dividendo no solo es atractivo para los accionistas, sino que también permitirá al Banco mantener sólidos niveles de capital y seguir financiando sus importantes planes de inversión como parte de las iniciativas

estratégicas Chile First», añade el comunicado.

Los proyectos de Santander Chile

Ante los asistentes a la Junta, Román Blanco detalló los alcances de los proyectos estratégicos ya anunciados y que buscan reforzar la oferta de valor del Banco. Así, destacó “Más Lucas”, la primera cuenta vista que genera intereses en favor de los clientes y que no cobra. Se trata de un producto de acceso universal, 100% digital y que

impulsa la transparencia y el ahorro, promoviendo con ello el empoderamiento financiero de las personas.

Otro de los proyectos que describió a los accionistas fue Work/Café Expresso, que redefine el concepto tradicional de atención por caja. A través de estas oficinas el Banco entrega a clientes y no clientes la más rápida velocidad de atención y seguridad, ya que las sucursales fueron diseñadas de forma de otorgar mayor confidencialidad a las

operaciones que realizan las personas, disponiendo además de cómodas zonas de espera alejadas de las áreas de cajas.

«Todas estas iniciativas que lleva adelante el Banco buscan justamente reforzar la experiencia de los clientes. En esta materia, al cierre de 2022, Santander siguió liderando en calidad de servicio, alcanzando un NPS (Net Promoter Score) de 57 puntos. Asimismo, y para dar vida a esta estrategia, el country head destacó que el Banco cuenta

con un ambicioso plan de inversión por US$ 260 millones en total para los próximos tres años», explicaron desde la entidad.

Respecto de 2022, Blanco relevó que Santander Chile consiguió importantes resultados para Life. Hoy ya cuenta con más un millón de clientes, con más de 931 millones de dólares en depósitos a la vista y 278 millones de dólares en créditos de consumo entregados. En el caso de Getnet, la red de adquirencia alcanzó una participación de mercado del 17% en POS con más de 157 mil máquinas vendidas, de las cuales el 91% son Pymes. Las ventas mensuales a través de Getnet llegaron a los 580.000 millones de pesos.

Santander y las finanzas sostenibles

El financiamiento sostenible es otra de las áreas en las cuales el Banco ha avanzado con decisión, buscando convertirse en un referente a nivel local de este tipo de solución. Al respecto, Román Blanco afirmó que “en 2022 acompañamos a numerosos clientes con operaciones sostenibles en nuestros negocios de Empresas y Banca Corporativa. En total, otorgamos créditos sostenibles, tanto sociales como ambientales, por un monto de 230 millones de dólares convirtiéndonos en líderes en estos productos en Chile. Creemos que esta será una de las áreas de mayor crecimiento en los próximos años”.

Esto representa una expansión de 390% respecto de 2021, lo que da cuenta del apetito del mercado por este

tipo de financiamiento y de la experiencia de Santander para asesorar a las compañías que se inclinan por este tipo de créditos.

Los esfuerzos que ha realizado el Banco en materia de sostenibilidad -incluyendo la reducción de su propia huella ambiental, a través del consumo de papel, agua, energía eléctrica, entre otros- ha sido reconocido por los principales índices de Sostenibilidad como Sustainalitics y MSCI, donde figura como el Banco N°1 de Chile, y por Dow Jones

Sustainability Index, integrando el prestigioso grupo de las empresas Emergentes Globales, como el único banco chileno presente.

LinkedInAndrew Marsh, nuevo wealth manager del programa "Executive-in-Residence"

Andrew Marsh se une a DynastyFinancial Partners como el primer Executive-in-Residence, informó este martes la firma.

El nuevo programa contará con ejecutivos de wealth management que han fundado empresas de éxito, aclara el comunicado.

“Dynasty creó la posición de Executive-in-Residence como parte central del programa ‘Advisor to CEO’ de la firma, que proporciona contenido y coaching para CEOs en la red de RIAs independientes de Dynasty y contará con una cumbre en el campus en la Sloan Business School del MIT cada año”, explica la empresa.

Andrew Marsh es un líder ampliamente reconocido en el sector del wealth management independiente, ejecutivo emprendedor canadiense y fundador de Richardson Wealth (anteriormente Richardson GMP), una firma cana.

Marsh cuenta con un historial probado de creación de valor para los accionistas con una visión estratégica y una ejecución sólida centrada en el cliente. Es ampliamente considerado como un líder inspirador basado en valores cuyos esfuerzos contribuyeron al crecimiento de Richardson Wealth desde su puesta en marcha hasta más de 30.000 millones de dólares en AUMs en 15 años, culminando con la venta de la compañía en 2020, agrega el comunicado.

«Somos muy afortunados de tener a Andrew Marsh, alguien que ha hecho lo que muchos de nuestros clientes aspiran a hacer, como nuestro primer Executive-in-Residence «, dijo Shirl Penney, CEO de Dynasty Financial Partners.

«Andrew puede hablar de igual a igual con los líderes de firmas en nuestra red, compartiendo su conocimiento de primera mano de los problemas clave que enfrentan en cada etapa de los ciclos de ‘vida’ de sus firmas, desde la inserción hasta la sucesión y más allá», agregó Penney.

Además, asistirá a Dynasty en revisiones estratégicas de negocio, oportunidades selectas de desarrollo corporativo y en la incorporación y desarrollo de futuras RIAs nacionales con sede en EE.UU. similares a la que él construyó desde cero en Canadá, describió el CEO de Dynasty.

Además de sus funciones de liderazgo activo, Marsh ofrece experiencia de gobierno a través de cargos anteriores en el Consejo de Administración de Richardson Wealth y la Investment Industry Association of Canada. También fue miembro de la Junta de Gobernadores de la Universidad de Guelph y de la Junta Consultiva de Right to Play Canada, resume el memo de la firma.

«Estoy emocionado por la oportunidad de asociarme con el increíble equipo de Dynasty Financial Partners, líderes probados en tecnología de patrimonio, servicios de plataforma, capital y ofertas de gestión de prácticas empresariales en el espacio de RIA», dijo Marsh.

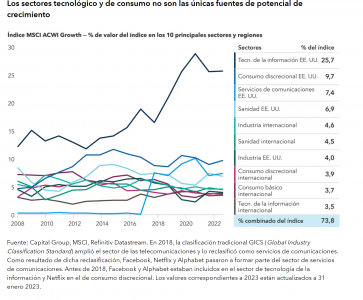

No cabe duda de que 2022 fue un año muy malo para las empresas de crecimiento. La pregunta que se hacen hoy en día los inversores en crecimiento es: ¿y ahora, qué?

«El año pasado, los inversores se dieron cuenta de que los reducidos tipos de interés habían dado lugar a muchos excesos, como por ejemplo un nivel muy elevado de valoración en algunas compañías sin unas cifras de beneficios que lo respaldaran», afirma el gestor de renta variable de Capital Group, Carl Kawaja. «Dicho esto, el principio fundamental que supone invertir en empresas cuya rentabilidad va a proceder de la generación de un crecimiento superior a lo largo del tiempo sigue teniendo sentido para los inversores a largo plazo. Solo hay que ser más selectivo», agrega.

De hecho, las valoraciones de muchas compañías de crecimiento muy conocidas se han ajustado para reflejar un mayor coste del capital. Según Kawaja, en el futuro, el crecimiento de los beneficios empresariales podría impulsar en mayor medida el rendimiento de la inversión.

La buena noticia es que las compañías con potencial de crecimiento procederán probablemente de una gama más amplia de sectores y regiones, y no solo de los sectores tecnológico y de consumo.

Visión 1: El punto de inflexión de la inteligencia artificial ya está aquí

“El mercado ha castigado a las compañías tecnológicas y de consumo, en muchos casos, con razón. Pero creo que lo ha hecho de forma indiscriminada. Mucha gente dice que el mundo ha cambiado y que lo que valía hace diez años ya no valdrá en el futuro; pero creo que es un error. El mercado podría estar pasando por alto la solidez de algunas compañías bien posicionadas”, afirma Martín Romo, gestor de Capital Group con 31 años de experiencia en el sector.

Por otro lado, el ritmo de innovación está aumentando en todo el mundo. “Nos encontramos en un punto de inflexión en lo que respecta a la inteligencia artificial. No dejan de surgir por todas partes nuevos usos de esta inteligencia”, agrega.

Algunas compañías como Microsoft están utilizando tecnología de inteligencia artificial para diferenciar su oferta y ofrecer una mayor productividad a sus clientes. Microsoft ya ha publicado una versión de prueba limitada de su motor de búsqueda Bing que utiliza ChatGPT, un chatbot desarrollado en colaboración con OpenAI. La compañía también ha dado a conocer su intención de incluir la tecnología en su conocido paquete de softwareOffice, su plataforma Teams y su servicio de desarrollo de código GitHub.

La mayor adopción de tecnología de inteligencia artificial exigirá una gran potencia informática, lo que favorecerá a las compañías de servicios en la nube y al sector de los semiconductores. Nvidia, compañía especializada en el desarrollo de semiconductores y hardware, ya utiliza la inteligencia artificial para aumentar la velocidad de desarrollo de sus propios productos y recientemente ha dado a conocer una alianza de distribución de inteligencia artificial con Microsoft. El fabricante de semiconductores Broadcom, que contribuyó al desarrollo de chips de inteligencia artificial para Google en 2016, ha presentado desde entonces chips más avanzados.

“Nos encontramos en las primeras fases de desarrollo de esta tecnología. Me recuerda a los primeros días de la telefonía móvil y la nube, cuando ambos ámbitos comenzaron a crecer de forma desmesurada. Sigo estando firmemente convencido de las oportunidades de inversión a largo plazo que ofrece esta tecnología”, asegura el gestor.

Visión 2: Las compañías proveedoras permiten el crecimiento de los distintos sectores

Hay que prestar atención a las etapas de abundancia y escasez de capital. “Cuando un sector determinado recibe una gran cantidad de capital, suele producirse un aumento de la inversión que puede ofrecer oportunidades a los proveedores de dicho sector”, explica Cheryl Frank, gestora de Capital Group con 24 años de experiencia en el sector.

“Es lo que en inglés se conoce como compañías pick-and-shovel (pico y pala). A veces los inversores pasan por alto estas empresas, pero suelen tener unos flujos de caja más estables y unos perfiles de riesgo más bajos que las compañías a las que suministran”, completa la experta.

A manera de ejemplo, se puede pensar en la cantidad de dinero que se ha invertido en la labor de investigación y desarrollo (I+D) en el ámbito sanitario. Se trata de una tendencia que comenzó hace ya varios años, pero que se aceleró durante la pandemia.

“Compañías como Danaher y Thermo Fisher Scientific, que proporcionan equipos de pruebas, reactivos y dispositivos de diagnóstico a las farmacéuticas, podrían registrar un aumento de la demanda de sus servicios gracias al crecimiento de la inversión en I+D”, detalla la gestora.

Visión 3: El debilitamiento del dólar favorece a grandes compañías de todo el mundo

El año pasado, y por primera vez en casi diez años, el mercado de renta variable estadounidense se vio superado por otras grandes regiones del mundo. “En mi opinión, parece bastante probable que esta tendencia se mantenga, ya que hemos asistido a un ciclo alcista muy largo del mercado estadounidense y del dólar”, señala Carl Kawaja, gestor de Capital Group con 36 años de experiencia en el sector.

La fortaleza del dólar suele perjudicar a las compañías extranjeras. Pero en algún momento, la Reserva Federal tendrá que comenzar a recortar los tipos de interés. Cuando eso ocurra, el dólar podría volver a caer. “Ese escenario me lleva a ser optimista sobre las perspectivas de la inversión global”, asegura. “Siempre va a haber grandes compañías en Europa y Asia con sólidas perspectivas de negocio”, añade.

Existen ciertas compañías fuera de Estados Unidos que han ido abriéndose a las oportunidades que les ofrece el entorno global. Están comenzado a enfocarse en la generación de valor para los accionistas en un momento mucho más favorable para sus respectivas divisas.

Carl Kawaja cita como ejemplo el caso de ASML, el principal proveedor de equipos de fabricación de los semiconductores más avanzados, una compañía neerlandesa que ha desarrollado una tecnología única para la fabricación de chips avanzados.

“A medida que iba aumentando su cuota de mercado, ASML comenzó a invertir con fuerza en el desarrollo de su ventaja tecnológica. En estos momentos, muchas compañías de chips están cayendo y el sector se enfrenta a un exceso de oferta. No obstante, a más largo plazo, creo que el sector está bien posicionado para una sólida recuperación cíclica”, explica el gestor.

En suma, los tres experimentados gestores de Capital Group coinciden en que las claves para hacer frente a la volatilidad de los mercados son la paciencia, la experiencia y la perspectiva a largo plazo. Creen también que las compañías de crecimiento tienen más posibilidades de superar las caídas del mercado y salir de ellas reforzadas.

Samuel Bosch creó la nueva consultora de capital Mycorr Ventures en Miami.

«Después de dedicar la última década a servir al mercado transfronterizo de EE.UU. en nombre de varios gestores de activos globales de primer nivel, estoy entusiasmado con este nuevo proyecto que me permite concentrarme en operaciones y oportunidades seleccionadas que se alinean mejor con las demandas de los clientes”, comentó el fundador a Funds Society.

Mycorr Ventures «se ha establecido para crear una red simbiótica que satisfaga las necesidades tanto de los inversores como de los operadores en todo el mercado y la región», agregó Bosch.

Bosch cuenta con más de 15 años de experiencia en ventas.

En 2006 comenzó en Jennison Associates donde estuvo 5 años, luego pasó a Legg Mason hasta el 2019.

Fue sales manager de Compass Group entre 2019 y 2020 y luego ingresó a Becon IM donde estuvo hasta noviembre de 2021, según su perfil de LinkedIn.

Mycorr Ventures aprovecha los recursos de una extensa red global para alinear a la perfección las oportunidades y necesidades de inversión, según la descripción en su sitio web.

La industria de fondos brasileña registró rescates por valor de 82.000 millones de reales en el primer trimestre de 2023 (-1,10% en relación con los activos bajo administración [AUM] YTD), manteniendo salidas netas en la mayoría de los meses desde mayo de 2022, según un informe de Fitch.

Los mayores rescates se mantuvieron en fondos multimercado (37.000 millones de reales y – 2,29%) y fondos de renta variable (24.000 millones de reales y -4,58%), debido a la mayor aversión al riesgo relacionada con las incertidumbres económicas y políticas.

Sin embargo, los fondos de renta fija también registraron rescates (12.000 millones de reales, -0,43%), con la mayor demanda de depósitos a plazo e inversiones libres de impuestos, como letras y certificados de crédito.

La industria de fondos registró resultados bajos o negativos en el período. Los fondos de renta fija fueron los más destacados, con la mayoría de las subclases con rendimientos superiores al 3%, beneficiándose de las altas tasas de interés.

Los fondos de crédito se vieron afectados por algunas empresas en dificultades, especialmente Americanas S.A., mientras que los fondos multimercado se vieron afectados por posiciones en tasas de interés, además de acciones en algunos casos.

Los fondos de renta variable, en general, presentaron pérdidas en el período, que se viene presentando, con gran volatilidad, desde el 2T22. Fondos de divisas perdidos con la apreciación del real frente al dólar.

El crecimiento en China superó las expectativas, pero quedó claro que la recuperación de la reapertura fue impulsada en gran medida por el consumo y los servicios con la construcción rezagada, según una nota de análisis de Julius Baer firmada por Carsten Menke, director de investigación de Next Generation.

“El sector inmobiliario sigue siendo el punto más débil de la economía, lo que respalda nuestra evaluación de que el gobierno chino solo pretende estabilizarlo, pero no estimularlo. Dejando atrás la reapertura de China y considerando las suaves perspectivas generales de crecimiento mundial este año, ninguno de los mercados de metales industriales debería sufrir escasez de suministro a corto plazo. A más largo plazo, nos mantenemos “cautelosos” con el mineral de hierro y “constructivos” con el cobre.

El 18 de abril, China informó su producto interno bruto (PIB) para el primer trimestre de 2023, así como un conjunto de datos económicos para el mes de marzo: “Si bien el crecimiento del PIB superó las expectativas, también quedó claro que la recuperación de la reapertura de China fue impulsada en gran medida por el consumo y los servicios con un retraso en la construcción. El crecimiento de las inversiones en activos fijos, que están estrechamente ligados a la actividad de la construcción, se moderó en los sectores de manufactura e infraestructura. La infraestructura fue uno de los sectores más fuertes durante los últimos meses, lo que refleja la ambición del gobierno de respaldar la actividad de la construcción, ya que persistió la debilidad en el sector inmobiliario de suma importancia”, dice el documento.

Según Menke, “las inversiones en activos fijos relacionados volvieron a contraerse en marzo, lo que refleja otra fuerte caída en el nuevo espacio de piso iniciado y respalda nuestra evaluación de que el gobierno chino solo tiene como objetivo estabilizar pero no estimular el sector inmobiliario. Si bien China está creciendo, claramente no es el tipo correcto de crecimiento desde la perspectiva de los mercados de metales industriales, un hecho que también se refleja en nuestras estimaciones de demanda de metales con tendencia lateral”.

“Dejando atrás la reapertura de China y considerando las suaves perspectivas generales de crecimiento mundial este año, ninguno de los mercados de metales industriales debería sufrir escasez de suministro a corto plazo. En el mediano a largo plazo, todavía vemos una imagen divergente basada en fundamentos ascendentes. El mercado del cobre exhibe el contexto más favorable debido al fortalecimiento de la demanda de la transición energética, que está compensando el debilitamiento de la demanda china y, al mismo tiempo, se beneficia de una desaceleración en el crecimiento de la oferta minera desde mediados de esta década. Reiteramos nuestra visión constructiva sobre el cobre, pero seguimos opinando que deberían abrirse mejores oportunidades de entrada”, consideran desde Julius Baer.

“El mercado del mineral de hierro, por el contrario, exhibe los fundamentos más débiles debido a su fuerte dependencia del sector de la construcción de China, que enfrenta desafíos estructurales relacionados con la demografía desfavorable y la desaceleración de la urbanización. En el contexto de estos desafíos, vemos más desventajas que ventajas para los precios del mineral de hierro en el futuro y reiteramos nuestra opinión cautelosa”, concluye la firma.

La renta fija fue la oportunidad de inversión que más sonó en las presentaciones de la AIVA Latam Conference celebrada del 17 al 19 de abril en el Hotel Enjoy de Punta del Este.

“El 2022 ha sido un año sumamente complicado para los mercados financieros, es impresionante ver cómo a pesar de este contexto de mercado, nuevamente hemos logrado un nuevo récord en captación de nuevos clientes superando los 200 millones de dólares”, comentó en la apertura Agustín Queirolo, director comercial de AIVA.

Queirolo estuvo acompañado de Elizabeth Rey, presidenta de la firma, quien también reafirmó el concepto de la importancia de pensar en los clientes y por qué el lema “your goals, our commitment” de esta conferencia justamente se basa en que el compromiso de la firma son las metas de sus clientes.

El evento contó con la participación de las firmas Allfunds, Allianz GI, AXA IM, Brookfield Oaktree, DAVINCI, Franklin Templeton, GoldenHind, Investor Trust, J.P. Morgan, Jupiter, MFS, Natixis, Ninety One, Olé, Stonex, SunCapital y Vanguard que presentaron desde sus estrategias de inversión hasta su historia y su manera de trabajar.

Entre todas las exposiciones, la renta fija se llevó gran parte del tiempo, pero también se debatió sobre la importancia de balancear el portfolio y cómo es más importante mantener la calma del inversor.

En línea con esto, Matthew Morgan, Head de Fixed Income de Jupiter comentó que hay una oportunidad generacional para los inversores en renta fija. En el marco de la presentación de la estrategia Jupiter Dynamic Bond SICAV, el experto dijo que la duración básica en los mercados monetarios parece atractiva para mitigar el riesgo.

Los rendimientos del crédito se pagan por primera vez a los inversores, agregó Morgan, que resaltó la situación actual destacando que el endurecimiento extremo y los principales indicadores apuntan a un menor crecimiento como receta contra la inflación.

Por otro lado, Santiago Sacías, en representación de AXA IM, resaltó que las empresas están “relativamente sanas” y que hay una buena cantidad de empresas High Yield con ratios de coverage “altísimos”. Sacías adelantó que si bien el High Yield en términos históricos “no es tan atractivo” si lo es desde un punto de vista de rendimientos.

Sin embargo, la renta variable también fue un tema de debate. Natixis presentó la estrategia de Ossiam basada en los estudios Robert Shiller. La ponencia a cargo de Maider Lasarte comentó que utilizando los ratios creados por el nobel de economía lograron mejorar los dividendos que otorgó el S&P 500 en los últimos diez años.

Por otro lado, también hubo lugar para los alternativos donde Marina Valentini de J.P. Morgan; Santiago Sacías de AXA IM y Diego Iglesias de Franklin Templeton, compartieron sus visiones sobre productos en una mesa redonda coordinada por Carla Sierra.

Iglesias destacó la importancia de las inversiones de Infraestructura y Real Estate que según la presentación ha tenido un crecimiento significativo y brinda mayor estabilidad en mercados volátiles.

Entre otra de las charlas destacadas se encontró el intercambio entre Elizabeth Rey con Malie Conway, Head of Global Clients & Growth Markets de Allianz Global Investors, donde destacaron el lugar de la mujer en la industria además de su visión sobre el mercado y la inversión en el tema del momento: la Inteligencia Artificial.

Justamente, la Inteligencia Artificial fue un tema que estuvo presente en todo momento del evento, en los coffee break, los intercambios entre financial advisors y sobre todo en la charla a cargo de Martín Alcalá Rubí, fundador de la empresa basada en AI, BrainLogic.

El experto comentó las virtudes de esta nueva tecnología y fue muy optimista al verla como una herramienta que complementará los trabajos humanos. Para el experto la inteligencia artificial es algo que ya está instalado y habrá que adaptarse sin perder de vista que el trabajo humano es lo que da vida a las economías.

En concordancia a lo expuesto por Alcalá, estuvo la charla de Ignacio Saralegui de Vanguard en la que habló sobre la importancia de acompañar al cliente para que no desespere en momentos bajistas del mercado.

Saralegui marcó la diferencia de cómo la inteligencia artificial podrá contribuir a mejorar mucho el trabajo de los advisors pero no a suplantarlos

“Las maquinas pueden ayudarnos, pero emocionalmente no pueden reemplazar a un asesor”, comentó y recalcó sobre la importancia de ser un respaldo emocional para los clientes.

El rol “humano” del asesor fue clave durante la conferencia, la impronta, más allá de la presentación de más de una decena de estrategias de inversión fue la de capacitación.

En el comienzo del evento, los directivos de AIVA presentaron una encuesta en la que los clientes dejaron a entrever que la capacitación es una necesidad latente.

Por este motivo, se brindaron charlas motivacionales como la Jonatan Loidi o la de Daniel Ríos sobre comunicación y cómo ganar la confianza del cliente. Para coronar el evento, la charla más destacada, de superación y supervivencia, fue la brindada por Álvaro Vizcaino.

Vizcaino contó su experiencia sobre estar entre la vida y la muerte y tomar decisiones basada en su experiencia que lo llevó a estar dos días perdido en una playa con la pelvis quebrada. La historia, que ya es una película de Netflix, dio el broche de oro al evento.

Jefferies sumó a Yhadira Mercado a su equipo de Miami.

La advisor llega procedente de Morgan Stanley donde trabajó durante ocho años entre 2015 y abril de 2023, según su perfil de LinkedIn.

Mercado cuenta con más de 25 años de experiencia en los que pasó por renombradas firmas como Global Partners, Capital Growth, Intercam Securities, Latam Investments, Wells Fargo, UBS y RBC Wealth Management, entre otros.

Según el Informe de Mercado de Capitales de PwC Argentina, durante el mes de marzo 2023 se emitieron 13 fideicomisos financieros (FF) y 32 obligaciones negociables (ON) en el país.

En marzo las colocaciones de ON alcanzaron un nuevo máximo, con emisiones totales por encima de los 175.000 millones de pesos argentinos, reflejando un incremento del 35% en términos nominales con respecto al mes previo (con una inflación estimada para marzo de 7% y una depreciación mensual del tipo de cambiode alrededor del 6%).

Las colocaciones de ON en USD y USD Linked fueron las protagonistas del mes, alcanzando un incremento de más del 140% por encima del monto promedio de los últimos 12 meses. Se destacó el sector energético, con una participación superior al 85% del monto total colocado.

En lo referido a ON del Régimen PYME CNV Garantizada, marzo cerró con un incremento de volumen del 22% con respecto al mes anterior.

En la distribución por moneda se invirtió la tendencia observada en los últimos meses, ya que las emisiones en pesos argentinos se impusieron frente a las USD Linked al retener el 80% del volumen y el 55% del monto total colocado.

Las colocaciones de FF se incrementaron en más de un 50% con respecto a febrero, al superar los 25.000 millones de pesos argentinos, con un rol destacado del Fideicomiso Financiero “Dorrego y Libertador I”, que logró colocar más de 45 millones de dólares a 20 años de plazo. Cabe resaltar que se trata de un proyecto inmobiliario de gran magnitud, segmento que no ha sido frecuente en las emisiones de los últimos meses.