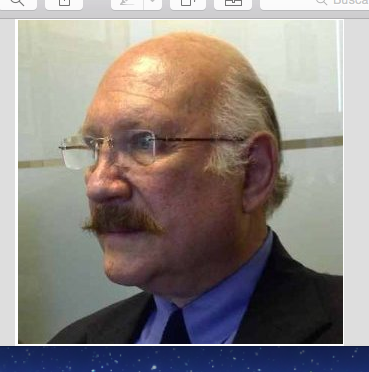

Photo: Tarek Saber, Head and Lead Portfolio manager of the Convertible Bonds Team at NN Investment Partners. Tarek Saber, from NN Investment Partners, brings the current state of convertible bonds to the Fund Selector Summit in Miami

Los bonos convertibles forman una clase de activos bien establecida que ha superado al mercado a través de los ciclos durante los últimos 40 años. En este tiempo, los convertibles han mostrado una menor volatilidad que las acciones y menos ‘defaults’ que la deuda high yield. El principal atractivo es su potencial capacidad de generar rendimientos tanto de los mercados de crédito como de las bolsas.

Bajo el título, ‘Convertibles, la alternativa de renta fija a la renta variable’, Tarek Saber, responsable del equipo de bonos convertibles de NN Investment Partners expondrá los puntos fuertes de la estrategia en este tipo de activos de la firma holandesa el próximo 28 y 29 de abril en la segunda edición del Funds Selector Summit de Miami.

El encuentro, dirigido a los principales selectores e inversores en fondos del negocio US-Offshore, se celebrará en el Ritz-Carlton de Key Biscayne. El evento –una joint venture entre Open Door Media, propietario de InvestmentEurope, y Funds Society- ofrecerá la oportunidad de escuchar la visión de varias gestoras sobre la actualidad de la industria.

El equipo de bonos convertibles de NN Investment Partners, que lidera Saber desde 2014, busca captar la esencia de las oportunidades que ofrece el mercado de los bonos convertibles a nivel global, centrándose en convertibles equilibrados, respaldados por un proceso de análisis en profundidad que se concentra en un número limitado de convertibles.

Antes de unirse a NN IP, Tarek Saber fue CEO y CIO de Avoca Convertible Bond Partners LLP y responsable de las estrategias de bonos convertibles en la oficina que la gestora tiene en Londres.

Encontrará toda la información sobre el Fund Selector Summit Miami 2016, que está dirigido a los principales selectores e inversores en fondos del negocio US-Offshore en este link.

David Gassó, presidente de Economistas Asesores Financieros del CGE; Antonio Pedraza, presidente de . Valentí Pich: “La casi nula retribución del ahorro y los vaivenes de la bolsa hacen que los inversores se encuentren en una encrucijada”

La semana pasada se presentó, en la sede del Consejo General de Economistas, el informe del Observatorio Financiero del Consejo General de Economistas correspondiente al cuarto trimestre de 2015, elaborado por la Comisión Financiera de dicho Consejo. El acto fue presentado por el presidente del Consejo General de Economistas, Valentí Pich, y en él han participado, además, Pascual Fernández, decano-presidente del Colegio de Economistas de Madrid, Antonio Pedraza, presidente de la Comisión Financiera, Montserrat Casanovas, copresidenta del Observatorio, y David Gassó, presidente de Economistas Asesores Financieros.

En la apertura, Valentí Pich hizo una radiografía del panorama económico actual – tanto a nivel mundial como a nivel nacional- destacando en primer lugar el entorno de volatilidad existente debido, principalmente, al comportamiento del gigante asiático y a su cambio de modelo productivo lo que, sin duda, está arrastrando al resto de economías emergentes, provocando una salida de los inversores en estos países. Esto, unido a la caída del precio del crudo y de las materias primas, parece apuntar a una cierta desaceleración económica mundial.

Pese a ello, la economía de nuestro país sigue creciendo, como refleja la evolución del PIB –que aumentó un 0,8% respecto del trimestre anterior y un 3,5% en tasa anual–. No obstante, Pich indicó que “si bien el paro se está reduciendo significativamente, seguimos teniendo una tasa de desempleo de algo más del 20%, y nuestra deuda pública continúa próxima al 100% del PIB”.

El presidente del Consejo General de Economistas también señaló que “la casi nula retribución del ahorro y los vaivenes de la bolsa, y la perspectiva de que esto no cambie a corto plazo, hacen que los inversores se encuentren en estos momentos en una encrucijada”.

Por su parte, el presidente de la Comisión Financiera, Antonio Pedraza, señaló en su intervención que “del análisis de los principales indicadores económicos correspondientes al cuarto trimestre de 2015 se aprecia, en líneas generales, que la actividad económica de la zona euro parece que mantiene la trayectoria de recuperación moderada en el cuarto trimestre del año 2015, a pesar del aumento de la incertidumbre en el entorno exterior. Las medidas de política monetaria adoptadas desde mediados de 2014, junto con una política fiscal menos restrictiva y la caída del precio del petróleo, contribuyen a explicar el crecimiento económico en el conjunto de la zona, pese a la inestabilidad de los mercados financieros y la debilidad del comercio mundial”.

En cuanto a los mercados de divisas, el euro se apreció un 0,9 % en términos efectivos nominales con respecto al nivel de diciembre. Por el contrario, la moneda única experimentó una depreciación frente al dólar del 0,7 %, hasta situarse en 1,08 dólares/euro.

Además, en noviembre continuó la mejora de los agregados crediticios, al aumentar tres décimas el ritmo de expansión de los préstamos a sociedades no financieras (hasta el 0,9 %) y dos décimas el de los préstamos a los hogares (hasta el 1,4 %). La información más reciente relativa al consumo privado apunta a un mantenimiento del dinamismo de este agregado en la parte final de 2015.

Por su parte, Montserrat Casanovas analizó la evolución de las bolsas europeas. Según el Informe del Observatorio Financiero del Consejo General de Economistas, el mercado bursátil español es el que ha registrado el peor comportamiento de la Eurozona, con un descenso anual del IBEX 35 del 7,1%, debido básicamente a la desaceleración de las economías Latinoamericanas.

En Estados Unidos, su principal índice -el Standard & Poor’s 500-, pese haber sufrido un ligerísimo descenso del orden del 0,73%, se encuentra en un nivel próximo a sus máximos históricos. Los mejores resultados bursátiles, dejando aparte las bolsas latinoamericanas, los encontramos en las bolsas de China y Japón, con unos incrementos del 9,4% y 9,1% respectivamente.

A nivel de los commodities, el Informe del Observatorio señala un notable descenso del precio de las materias primas en general y, en especial, del precio del petróleo, con una caída anual del precio de este último del 30,41%, situándose a finales del 2015 en 35,69 euros/barril; descenso debido básicamente a la sobreoferta, por un lado, y, del otro, por el retroceso de la demanda.

En relación a las divisas, Casanovas destacó la depreciación del euro en términos anuales de un 10% en relación al dólar de un 10%, y recordó que, el pasado 16 de diciembre, la Fed incrementó los tipos de interés por primera vez en 10 años.

En cuanto a los mercados de deuda, a lo largo de 2015 hubo un continuo descenso de los tipos efectivos de las nuevas emisiones de Letras del Tesoro Español, en todos los plazos, así como en los tipos de interés de los bonos y las obligaciones, descensos que han tenido un efecto favorable en los costes financieros de las arcas del Estado, provocando un abaratamiento de la financiación pública tanto a corto como a medio y largo plazo.

Durante la presentación del Informe, el presidente del Consejo General de Economistas, Valentín Pich, destacó que “un clima que genere confianza será fundamental para apuntalar las previsiones de crecimiento de nuestro país y permitir que se cumplan los objetivos del déficit”.

CC-BY-SA-2.0, FlickrFoto: Nestor Galina

. El precio del petróleo se mantendrá bajo durante diez años

Una década con los precios del petróleo por los suelos. Es lo que prevén importantes actores del mercado petrolífero mundial que achacan esta situación de futuro a dos motivos principales: la progresiva ralentización de la economía china y el importante incremento de la industria de obtención de crudo a partir del esquisto, el conocido como fracking, que está viviendo su particular edad de oro en los Estados Unidos.

Así empieza un comentario de Banco Popular publicado esta semana en su blog, que se hace eco de algunas declaraciones vertidas por Ian Taylor, consejero delegado de Vitol Group. “Va a ser muy difícil ver un aumento espectacular de los precios”, declaró Taylor, quien afirmó en una entrevista a Bloomberg “que los precios van a moverse dentro de una banda con un punto medio de 50 dólares por barril en la próxima década” y avanzó que, como mucho, el crudo oscilará entre los 40 y 60 dólares.

En un escenario en el que el barril de Brent ha cotizado a menos de 31 dólares, las previsiones de una década de precios bajos enfrenta a los países productores de petróleo al tramo más largo en esa situación, únicamente superado por el periodo comprendido entre 1986 y 1999, cuando el crudo se cotizaba entre 10 y 20 dólares por barril, añade el escrito. Según Vitol Group, este escenario “es una bendición para los consumidores y una maldición para los gobiernos de países como Venezuela y Nigeria, cuya suerte está ligada a la venta de energía».

Sin embargo no todo son parabienes: algunos observadores de la industria petrolera están preocupados por los efectos que los precios bajos pueden tener en las inversiones, que son necesarias para buscar nuevos yacimientos y asegurar la producción, dice el banco. Un efecto secundario que podría preparar el escenario para una hipotética subida de los precios. En el lado de la protección medioambiental se han alzado voces que señalan los efectos sobre el consumo de energía que tiene un petróleo tan barato, y el obstáculo para el desarrollo de fuentes energéticas alternativas que ayudarían a luchar contra el cambio climático.

A corto plazo, el consejero delegado de Vitol Group pone en duda que volvamos a ver el barril de crudo con precios de tres cifras, y afirma que “hay una posibilidad de que no necesariamente volverá por encima de 100 dólares”. A su juicio el problema es que “hay mucha más oferta, mientras que la economía global es más eficiente en el consumo de crudo. Además, Irán está regresando al mercado y el crecimiento en los emergentes, el mayor motor de la demanda de petróleo, se está desacelerando”.

Mientras tanto, grandes productores, como Arabia Saudí, llevan tiempo indicando a otros miembros de la OPEP que tienen la intención de mantener la producción, pero el cartel mundial del crudo, según las informaciones que maneja Bloomberg, vive un gran debate sobre cuál debe ser su estrategia a largo plazo, concluye el análisis de Banco Popular.

Eduardo Robson - foto: LinkedIn. Eduardo Robson y Daniel Aymerich dejan Merrill Lynch para unirse al equipo de Bolton Global Capital

Daniel Aymerich y Eduardo Robson han dejado las oficinas de Merrill Lynch, firma a la que han dedicado practicamente su carrera profesional, para unirse al equipo de Bolton Global Capital, donde ya están registrados en FINRA.Según Investment News su cartera asciende a 180 millones de dólares.

Eduardo Robson es un veterano que lleva más de 33 años en Merril Lynch, donde tenía el cargo de VP. Por su parte, Aymerich deja su puesto de FA en Merrill Lynch Global Wealth Advisors tras 19 años en la firma en la que ha desarrollado su carrera profesional, tras graduarse en el School of Business de la University of Miami en 1994.

CC-BY-SA-2.0, FlickrFoto: Andrés H. Cabrera

. El CIO de Apex Capital deja la compañía para lanzar un hedge fund

El director de inversiones de Apex Capital deja la compañía para lanzar un hedge fund orientado a tecnología, provocando una reorganización en su antigua firma, según una carta que Apex Capital envió a sus clientes y a la que Reuters tuvo acceso.

“Aunque entendemos que el momento que viven los mercados a la hora de realizar esta restructuración puede no parecer el ideal, esto no nos ha empujado a tomar la decisión de realizar una transición en la empresa”, decía Sandy Colen, fundador y CEO de Apex a sus inversores en una carta, “sino la decisión de nuestro equipo especializado en tecnología de dejar la compañía para lanzar otra firma orientada al ese sector”.

La nueva firma se llama SoMa Equity Partners y será dirigida por el hasta ahora CIO de Apex, Gil Simon. Simon llevada en la empresa desde 2006 y era el portfolio manager para inversiones en la industria tecnológica, medios de comunicación y telecomunicaciones, desde 2012 -explica la agencia de noticias- y CIO desde 2015. Simon no es único en dejar la firma, pues tres analistas y cuatro miembros del equipo de operaciones de Apex le seguirán en su nueva aventura empresarial.

«Después de 21 años como fundador y director de Apex Capital, he decidido reestructurar la firma y crear alianzas con otras family offices con dilatada trayectoria y demostrado éxito”, decía Colen en su nota en la que informaba a los inversores que tenían la opción de retirar su capital o participar dela nueva estructura. Apex gestionaba alrededor de 850 millones de dólares, a 1 de enero.

Equipo directivo de BNP Paribas Investment Partners México, foto cedida. Rivera, Palacio, Montaño, Díaz Terán y Orviz lanzan BNP Paribas Investment Partners México

Considerando que el potencial del mercado de Asset Management en México es de aproximadamente 38.000 millones de dólares, no es de sorprender que firmas de la talla de BNP Paribas miren al país azteca.

De acuerdo con Ligia Torres, directora para Mercados Emergentes y Asia Pacífico de BNP Paribas Investment Partners, “América Latina es una región estratégica de desarrollo” y en BNP Paribas están decididos a convertirse «en un actor importante en la región, principalmente en el mercado institucional”. Es por eso que a principios de febrero se presentó BNP Paribas Investment Partners México.

A la cabeza de la firma dedicada a la administración de portafolios de inversión se encuentra un equipo altamente experimentado en el mercado local y plenamente orientado a clientes institucionales que se compone por Carlos Rivera, como director general y estratega, Luis Palacio en el rol de director comercial, Ana Paula Montaño en la dirección de Riesgos, Jorge Mario Díaz Terán en la de Operaciones, así como José Manuel Orviz como director de Ventas. El equipo ya había trabajado junto en el pasado.

Según Torres, los directivos tendrán la tarea de “desarrollar una oferta de fondos de inversión y mandatos así como contribuir con las autoridades, reguladores y gestores para el beneficio de los inversionistas mexicanos”. BNP Paribas Investment Partners México buscará durante los próximos cinco o seis años contar con al menos 2.660 millones de dólares en activos bajo administración, lo que equivale al 7% del mercado de administración de activos en México.

CC-BY-SA-2.0, FlickrFoto: Miss Barabanov. A la caza de empresas que pueden sobrevivir -y prosperar- con precios del petróleo bajos

Históricamente, el equipo internacional y el crecimiento global de Invesco ha adoptado una posición infraponderada en el sector de la energía, en la creencia de que en el transcurso de un ciclo económico, muy pocos productores de petróleo y gas pueden ganar consistentemente por encima de su costes de capital. Además, explica Richard Nield, senior portfolio manager de la firma, hay muchos equipos de gestión priorizando el crecimiento del volumen por encima de los retornos, una estrategia que con el tiempo hace caer los precios o los sitúa por debajo del punto de equilibrio de la curva de costes media. Pero después de la reciente carnicería en los mercados de petróleo, Invesco reconoce que está empezando a desempolvar algunos de sus archivos de empresas de energía en busca de oportunidades.

En esta búsqueda, la firma cree que es fundamental mantener un enfoque en la calidad para determinar qué empresas pueden sobrevivir -y prosperar- en este contexto. Nield argumenta que la mayoría de las empresas de energía no son capaces de acceder a los mercados para emitir deuda nueva, y eso significa que sus únicas opciones son las de acudir a más recortes de los dividendos, dilución de las acciones o la venta de activos de alta calidad. “Esperamos ver varias quiebras en 2016”, dice.

La visión en el petróleo

“Creemos que los precios del petróleo en el entorno de los 31 dólares el barril no son económicamente viables para la industria, y debería haber al menos un recorte de 1,5 millones de barriles por día para que la oferta y la demanda vuelvan al punto de equilibrio. De hecho, es probable que asistamos a una destrucción acelerada de volumen en la segunda mitad de 2016, ya que las empresas han estado reduciendo sus gastos de capital a niveles de mantenimiento: el número de equipos de América del Norte se ha reducido un 57% respecto al año anterior, y más del 63% desde los máximos de 2014. Sin embargo, los saudíes parecen dispuestos a sufrir grandes déficits con el fin de sacar a su competencia del mercado”, apunta el gestor.

En este sentido, Nield recuerda que mientras las empresas de menor calidad tienden a hacerlo mejor a corto plazo cuando las materias primas rebotan, las compañías de gran capitalización con mayor calidad siguen obteniendo mejores resultados a largo plazo a medida que aumenta la probabilidad de que el barril de petróleo se coloque en el nivel de 80 dólares. Además, cuenta, junto a la aceleración del crecimiento global, sería necesario un período de debilidad del dólar para que los precios de las materias primas den señales de una tendencia positiva a largo plazo. Y dado que los bonos del Tesoro estadounidense pagan una rentabilidad mayor que otros mercados desarrollados, tendríamos que ver cómo esa brecha empieza a cerrarse para que el dólar se deprecie.

Posiciones en energía

“Nuestra mayor posición en una compañía petrolífera es Suncor, que a 31 de diciembre suponía el 1,53% del fondo Invesco International Growth. Suncor es una empresa canadiense integrada con uno de los balances más fuertes del sector, que está aprovechando de la crisis para adquirir acciones de Canadian Oil Sands (el fondo no tiene posiciones aquí). Este acuerdo podría aumentar la participación de Suncor en el proyecto Syncrude, para extraer petróleo de arenas. Es el mayor proyecto de este tipo del mundo y tiene 40 años de reservas probadas y probables”, afirma el senior portfolio manager de Invesco.

Otra de las posiciones de energía es Royal Dutch Shell, inmersa en el proceso de compra de BG Group en un momentoen que pocas empresas tienen los balances como para plantearse siquiera un acuerdo de este tipo. La compañía suponía a 31 de diciembre de 2015, el 1,26% del fondo Invesco International Growth, mientras que BG Groupno está en la cartera del fondo.

“Creemos que las empresas como Shell o Suncor normalmente salen reforzadas de turbulencias de este tipo y deberían ser capaces de obtener mayores rendimientos en un futuro con un precio del petróleo menor”, concluye Nield.

Foto: AlbertoCarrascoCasado, Flickr, Creative Commons. El mercado alternativo bursátil aprueba nuevo reglamento

El Mercado Alternativo Bursátil (MAB) ha actualizado su reglamento y las circulares que lo desarrollan como consecuencia de diversos cambios de legislación financiera que se han producido en 2015 y que afectan a la normativa vigente. Con ocasión de la modificación del reglamento, el MAB ha incorporado nuevas obligaciones a asesores registrados y emisoras que antes eran voluntarias y ahora se establecen como obligatorias.

La legislación aprobada en el Parlamento en 2015, que origina modificaciones, incluye la Ley 5/2015 de Fomento de la Financiación Empresarial, cambios realizados en el Texto Refundido de la Ley del Mercado de Valores, la Ley de Auditoría, la nueva Normativa de Compensación y Liquidación, así como las Directivas europeas de Abuso de Mercado y MiFID II.

En base a la experiencia acumulada y aprovechando el cambio normativo, se han incorporado también a la regulación muchas de las recomendaciones voluntarias de las Guías de Buenas Prácticas referidas a las entidades emisoras y a los asesores registrados.

Los cambios inciden fundamentalmente en los capítulos dedicados a la incorporación y exclusión de empresas, la información a suministrar por las mismas y las funciones de los asesores registrados.

Entre las principales novedades, en el apartado de las exclusiones del MAB, se incorporan como supuestos la admisión a negociación en bolsa, por la vía voluntaria o por la obligatoria si supera los 500 millones de euros de capitalización, a la vez que se elimina la exigencia de recompra de acciones a minoritarios en estos supuestos. Asimismo, se incluyen como nuevos supuestos de exclusión el de sociedades en fase de liquidación por proceso concursal o liquidación societaria ordinaria.

En el capítulo de la información a suministrar por las empresas destaca la obligación de someter las cuentas semestrales a una revisión limitada por el auditor y la ampliación del plazo de presentación a cuatro meses tras el cierre del semestre. Adicionalmente, los requerimientos de la Ley de Auditoría a partir de junio de 2016 incluyen para las empresas la necesidad de contar con un auditor para Entidades de Interés Público y emitir un Informe de la Comisión de Auditoría, que habrá de constituirse con mayoría de consejeros independientes y ser presidida por independiente. Así mismo, se explicita la obligación de proveer al asesor registrado de cualquier información que precise.

El nuevo reglamento del MAB incluye numerosas novedades referidas a los asesores registrados. Entre los requisitos de acceso destaca que deberán estar sujetos a la supervisión de la CNMV, Banco de España, ICAC o bien aportar informes complementarios. Se precisan el alcance y plazo de la experiencia que han de tener, así como los requisitos de su independencia de las empresas asesoradas. No podrán ejercer como asesores las entidades sancionadas o inhabilitadas por CNMV.

En las funciones del asesor registrado se distinguen tres capítulos: funciones generales, funciones específicas previas a la incorporación y funciones específicas tras la incorporación:

– En el primero destaca el asesorar para que los emisores cumplan sus obligaciones por su participación en el mercado y la presentación de información, así como revisar que la empresa reúne los requisitos de incorporación.

– En el segundo, asistir en la elaboración del Documento Informativo de Incorporación al Mercado, revisar que la información cumple la normativa y no omite datos relevantes y aportar al mercado un informe acreditativo en el que analicen y valoren el cumplimiento de los mencionados requisitos.

– Tras la incorporación, la nueva normativa detalla cómo el contacto regular con la compañía permitirá al asesor registrado examinar toda la información, periódica o puntual, que la empresa deba facilitar, y seguir de cerca su difusión en actos públicos o a través de los medios de comunicación. El asesor deberá aportar al mercado un informe acreditativo de cada actuación.

Silvia Merino, analista de Renta Variable de Gesconsult. Foto cedida. ¿Dónde están las oportunidades de inversión en dividendos?

El entorno actual de mercados no es nada fácil: con los tipos bajos es más difícil que nunca encontrar oportunidades de inversión en renta fija, mientras en renta variable reina la volatilidad: hoy, la bolsa española cayó casi un 5%, un desplome no visto desde agosto y el Ibex volvió a niveles de 2013, con la prima de riesgo en torno a los 160 puntos básicos. Por eso los inversores están buscando alternativas. En este sentido, la inversión en valores con alta rentabilidad por dividendo puede aportar mucho a sus carteras. Silvia Merino, analista de Renta Variable de Gesconsult, gestora de fondos española e independiente especializada en la gestión activa y flexible, explica dónde se encuentran las oportunidades en cuanto a dividendos en el contexto actual.

«La actual política monetaria implementada por el Banco Central Europeo, con un entorno de tipos cero, y el actual escenario de volatilidad en las bolsas favorece la inversión en compañías que ofrecen elevada rentabilidad por dividendo a sus accionistas. Por otro lado, ante las escasas oportunidades que encontramos actualmente en los mercados de renta fija, muchos son los inversores de perfil conservador o planes de pensiones que, en busca de alternativas que ofrezcan unos mayores retornos, eligen invertir en valores con elevado dividendo», explica.

El mejor dividendo, sostenible y en efectivo

En 2016 se estima que se repartan cerca de 27.000 millones de euros en forma de dividendo. En 2015 varias fueron las empresas que retomaron el pago de dividendos (como Sacyr y Mediaset España) y otras confirmaron una subida sucesiva del mismo en los próximos ejercicios (como Gas Natural, Endesa o Red Eléctrica). «Estas previsiones se apoyan en la recuperación de beneficios empresariales esperada, que a su vez se basa en una ligera aceleración global del crecimiento, los bajos precios del crudo, un euro debilitado frente al dólar y unas condiciones, en general, favorables propiciadas por la política económica expansiva del BCE», asegura.

En este contexto, desde Gesconsult creen que es importante elegir negocios con capacidad de generación de caja, para que la remuneración sea sostenible y que el pago sea en efectivo, y no en acciones. «De la misma manera, nos decantamos por buscar oportunidades dentro de la bolsa española preferentemente, por ser la que mayor rentabilidad por dividendo ofrece (un 5%) frente al CAC francés (un 3,47%), el Dax alemán (un 3,06%), el EuroStoxx 50 (un 3,9%) o el S&P americano (un 2,34%)».

Centrándose en compañías españolas, dentro del Ibex 35, que presenten balances sostenibles y en las que no ven peligrar la sostenibilidad de su dividendo, obviando aquellas que lo reparten en forma de scrip dividend, sus valores favoritos por rentabilidad por dividendo serían Telefónica -con una rentabilidad por dividendo del 8,11%-, Endesa -del 6,83%-, Mediaset España -del 5,82%-, Gas Natural -del 5,71%- o Enagás -del 5,39%-. «En la bolsa europea destacamos como nuestros favoritos por rentabilidad por dividendo las francesas Vivendi (del 7,44%), Engie (del 7,10%) y Total (del 6,24%); y las italianas Eni (del 6,29%) e Intesa SanPaolo, (del 6,60%)».

Estrategias para el inversor

«Desde Gesconsult consideramos clave, a la hora de escoger una compañía por rentabilidad por dividendo, analizar la sostenibilidad del mismo y su estabilidad en el tiempo. Creemos importante analizar la fortaleza financiera de la empresa, la solidez en la generación de caja y su capacidad de mantener o incluso elevar las retribuciones en los próximos trimestres», matiza la analista.

También es importante valorar si la compañía reparte dividendo en efectivo o si lo hace en forma de scrip dividend o dividendos flexibles, que consiste en entregar el dividendo en forma de acciones para lo que la compañía realiza una ampliación de capital liberada con derecho de suscripción preferente. Esta modalidad de scrip dividend emergió entre las cotizadas sobre todo a raíz de la crisis acontecida los últimos años; las empresas que se han acogido a este formato son casi todas compañías que han atravesado dificultades financieras y que han preferido conservar, al menos, este formato de retribución al accionista antes de tener que eliminar el pago de dividendo por completo, algo que sería mal acogido por el mercado y consecuentemente, les penalizaría. «Sin embargo, no podemos obviar que un proceso de descapitalización para mantener un dividendo no nos parece la mejor opción para el accionista», aclara.

Foto: iammarlon, Flickr, Creative Commons. Allianz GI cierra sus fondos líquidos alternativos long-short de bolsa alemana y europea pero lanzará nuevos vehículos en un mes

Morir de éxito. Eso es lo que le ha ocurrido a la gestora Allianz Global Investors, que ha anunciado el cierre de suscripciones total (hard close) para sus dos fondosAllianz Discovery Europe Strategy y Allianz Discovery Germany Strategy, fondos de renta variable long-short que invierten respectivamente en Europa y Alemania. La razón: han alcanzado la capacidad objetivo establecida por el equipo gestor, después de los “excelentes resultados ofrecidos por la estrategia en los años precedentes”, según ha comunicado la gestora.

Pero la firma no dejará a los inversores en la estacada y ya está preparando nuevas estructuras para que los inversores puedan dar salida a su apetito por estrategias de este tipo: entre sus planes más inmediatos, lanzará una nueva alternativa en bolsa europea, gestionada por el mismo equipo, y con el mismo proceso y filosofía de inversión, según explican a Funds Society fuentes de la firma.

En los últimos años, el apetito por estrategias de inversión líquidas que generen una rentabilidad no direccional de forma consistente han hecho subir como la espuma el volumen de los dos fondos que ahora se cierran a suscripciones, que además obtuvieron retornos de doble dígito el año pasado con volatilidades por debajo del 5%.

“Nuestros inversores han reconocido el excelente trabajo del equipo gestor liderado por Harald Sporleder, como demuestran las importantes entradas registradas por ambos fondos durante el último año. Con el objetivo final de proteger los intereses de los clientes partícipes y llevar a cabo una gestión óptima del patrimonio acumulado en el fondo, Allianz Global Investors va a proceder al cierre del fondo Allianz Discovery Europe Strategy el día 12 de febrero a las 2 pm CET y del fondo Allianz Discovery Germany Strategy el día 15 de febrero a las 6pm CET. A partir de las mencionadas horas de corte, no se aceptarán órdenes de suscripción, mientras que los reembolsos se seguirán tramitando con total normalidad”, dice en su comunicado.

Nuevos lanzamientos

Pero la gestora tendrá en breve, en aproximadamente un mes, un nuevo fondo que servirá como alternativa a estos productos y que seguirá el mismo proceso y filosofía que el vehículo de renta variable europea ahora con hard close. El nuevo fondo será muy similar y además contará con el mismo equipo gestor. De hecho, la gestora lanzará en breve dos estrategias, los nuevos fondos Allianz Structured Alpha 250 y Allianz Discovery Europe Opportunities.

Y es que en la gestora confían en el éxito de estas estrategias y de los líquidos alternativos: inversiones con liquidez, que buscan generar rentabilidad no direccional en el medio plazo, con unos retornos sistemáticamente moderados y una volatilidad baja-media. “En Allianz Global Investors entendemos que en un mercado de bajo crecimiento estructural, mínimos tipos de interés y factores geoestratégicos que generan incertidumbre y puntas de volatilidad, el desarrollo de estrategias atractivas y líquidas en el espacio de los activos alternativos es fundamental. De ahí que llevemos tiempo trabajando, desarrollando ideas de inversión y gestionando carteras de este tipo”, afirman.

Otras alternativas disponibles de este tipo son fondos como el Allianz Merger Arbitrage.